Исполнительный лист на вашего сотрудника

При получении работодателем исполнительного листа в отношении сотрудника прием и обработку документа должен производить специально назначенный сотрудник и чаще всего это бухгалтер по зарплате. Сначала он обязательно регистрирует его и затем проводит расчет суммовых показателей по исполнительному листу для удержания с работника и осуществляет их перечисление по указанным реквизитам. Кроме того, вашему сотруднику придется взаимодействовать с госорганами по вопросам, касающимся этих документов.

В программе 1С:ЗУП есть специальный документ для удержаний по исполнительным листам.

Законодательство об исполнительных документах

Если же работник сам изъявляет волю об удержании из его оплаты труда какой-либо суммы или процента, то в данном случае норма трудового законодательства не действует. Иными словами, нет никакого ограничения, в каком размере бухгалтер имеет право удерживать конкретный размер денежных средств из зарплаты работника.

Важно! Официальный документ об удержании, поступающий в организацию, имеет более весомую юридическую силу, чем заявление от сотрудника. В этой связи удержание следует изначально проводить по официальному документу от госорганов, а затем уже по решению самого физического лица.

Начало удержания

Например, если он поступил работодателю в начале октября до выплаты сентябрьской зарплаты, то удержание нужно уже проводить с зарплаты за сентябрь. Если документ получен компанией после выплаты сентябрьской зарплаты, то первое удержание будет произведено из оплаты труда за октябрь.

Если в адрес компании направлен не исполнительный лист, а, например, нотариально оформленное соглашение или судебный приказ, то бухгалтер должен действовать по-другому. При подобном варианте ему придется самостоятельно определить размер задолженности, поскольку конкретная цифра не указывается в документе. К примеру, может быть оформлено, что с дохода следует удерживать алиментные выплаты в размере 25%. И тогда бухгалтер самостоятельно определяет сумму в зависимости от величины доходов сотрудника. При этом моментом начала удержания будет та дата, которая конкретно указана в документе.

Лимиты по удержаниям

При расчете величины удержания бухгалтер должен ориентироваться на лимиты, регламентированные законодательством:

К исключительным случаям относятся алиментные выплаты; возмещение вреда, нанесенного здоровью иного лица; возмещение вреда физлицам, понесшим ущерб в связи с преждевременным уходом из жизни их кормильца; возмещение ущерба, нанесенного из-за преступного деяния.

Однако на практике часто возникают вопросы по поводу того, в каком именно размере нужно производить удержание по документу. Особенно это касается тех ситуаций, когда на одного работника приходит сразу несколько исполнительных документов. В данном случае бухгалтер по расчету заработной платы должен оценить, какой из полученных документов является более важным, т.е. обращает внимание на очередность удовлетворения требований по исполнительным документам.

К первой очереди относятся исключительные ситуации, указанные выше, а также компенсация морального вреда. Далее требования распределяются по степени важности и, к примеру, требование банка о взыскании задолженности по кредиту относится к четвертой очереди.

Порядок работы с исполнительными листами

В организацию поступает обращение взыскания на зарплату, оформленное сотрудниками службы судебных приставов. К нему прилагаются следующие документы:

При получении постановления об удержании из заработной платы нужно произвести такие действия:

В плане организации документооборота исполнительных документов в законодательстве нет четкого указания, как именно он должен осуществляться. Однако если документ будет утерян или он будет несвоевременно возвращен судебным приставам, например, при увольнении сотрудника, то на компанию и ее должностных лиц будет наложен штраф согласно ч. 3 ст. 17.14 КоАП РФ, а именно на работодателя от 50 до 100 тыс. руб. и на ответственных лиц от 15 до 20 тыс. руб. Такое же административное наказание предусмотрено, если по исполнительному документу не будут исполнены указанные требования об удержании и перечислении средств.

Контроль по обработке исполнительных листов возлагается на судебных приставов. Они имеют право проводить проверки в компаниях, которым были направлены исполнительные документы на сотрудников.

Важно! С целью защиты организации от штрафных санкций целесообразно правильно организовать учет и хранение исполнительных листов. Также следует назначить ответственных лиц, которые будут производить регистрацию, хранение и исполнение документов.

Пример расчета удержаний

Рассмотрим пример расчета удержаний по двум исполнительным документам, поступившим в адрес работодателя в отношении одного сотрудника.

Бухгалтер должен произвести следующие расчеты:

Однако по второму исп. документу сумма должна быть удержана в меньшем размере, поскольку необходимо учесть удержание по первому исп. документу:

Остаточную задолженность по второму исп. документу нужно будет удерживать в следующие месяцы таким же образом, то есть после удержания алиментов.

Особенности удержания

При удержаниях из оплаты труда нужно обращать внимание на следующие нюансы:

Автоматизация учета

Для автоматической обработки исполнительных листов в 1С необходимо сначала настроить программу, а именно поставить галочку, что нужно выполнять удержания по исполнительным листам. В этом случае будет производиться автоматический расчет удержаний в соответствии с внесенными требованиями по каждому документу.

Затем нужно настроить список выплат, которые будут участвовать в формировании базы для удержания по исполнительным документам. Список можно корректировать в зависимости от того, что указывается в локальных документах компании.

Для внесения информации по конкретному исполнительному листу в 1С используется вкладка, связанная с удержаниями. В создаваемом документе нужно указать все важные условия, содержащиеся в исполнительном документе. На основании внесенной информации можно формировать карточку учета исполнительного документа. Сведения по всем карточкам попадают в особый журнал учета исполнительных документов.

Непосредственное удержание по исполнительным документам проводится на основании операции по начислению зарплаты. Бухгалтер имеет возможность раскрыть информацию и проверить правильность расчета сумм удержаний за конкретный месяц начисления оплаты труда физическому лицу.

Ответственность бухгалтера за чужой исполнительный документ

Если бухгалтер допустит ошибки при обработке исполнительного листа, он рискует получить штраф от приставов. На сайте ФССП прошла информация о том, что бухгалтеру был выписан штраф в размере 30 тыс. руб. за то, что он не исполнил требование приставов об удержании алиментов.

Для исключения риска необработки исполнительного документа целесообразно своевременно вносить его в программу 1С:ЗУП, которая будет самостоятельно рассчитывать величину удержания согласно заданным условиям. Таким способом бухгалтер обезопасит себя и компанию от возможной административной ответственности и выполнит все требования законодательства РФ.

Удержания с зарплаты по исполнительным листам: разъясняет замруководителя Роструда

Как провести удержание из зарплаты на основании двух исполнительных листов (алименты и другие обязательства)?

Размер удержаний из заработной платы исчисляется из суммы, оставшейся после удержания НДФЛ. Выплата или перевод удержанных денежных средств взыскателю осуществляется в трехдневный срок со дня выплаты заработной платы. Перевод и перечисление денежных средств осуществляются за счет средств должника.

Пример 1

Работнику начислена заработная плата в размере 20 000 руб. Он имеет право на стандартный налоговый вычет в размере 2 800 руб. Согласно двум исполнительным листам в уплату алиментов подлежит удержанию с работника сумма в размере 30% от его дохода.

При этом алименты отправляются взыскателю почтовым переводом, комиссия за который составляет 2% от пересылаемой суммы.

Расходы на пересылку алиментов составляют в сумме 106,58 руб. (5 329,20 руб. х 2%).

Размер удержаний по исполнительным документам (нескольким исполнительным документам) не может превышать 50% заработной платы, причитающейся работнику (ст. 138 ТК РФ, ч. 2 ст. 99 Закона № 229-ФЗ).

В случае, когда взысканная с должника денежная сумма недостаточна для удовлетворения в полном объеме требований, содержащихся в исполнительных документах, указанная сумма распределяется между взыскателями, предъявившими на день распределения соответствующей денежной суммы исполнительные документы, в очередности, предусмотренной ч. 1 ст. 111 Закона № 229-ФЗ:

С заработной платы работника взыскиваются алименты по судебному приказу в размере 25%. На него поступил второй исполнительный лист, согласно которому с него подлежат взысканию обязательства по кредитному договору, а также оплата госпошлины за обращение в суд.

Поскольку второй исполнительный лист не является обязательством первой очереди, то сначала работодатель взыскивает с заработной платы работника алименты в размере 25%, затем сумму госпошлины (третья очередь), а затем – сумму в уплату кредитного договора.

При этом взыскание осуществляется с тем расчетом, что общая сумма удержаний не должна превышать 50% его заработной платы.

Алименты не удерживаются с таких выплат, как (п. 1, 8, 9 ч. 1 ст. 101 Закона № 229-ФЗ):

– денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

– компенсационные выплаты, установленные ТК РФ, в связи со служебными командировками, использованием личного имущества работников, а также денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

– страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности.

Виды доходов, на которые не может быть обращено взыскание, перечислены в ст. 101 Закона № 229-ФЗ.

Следует отметить, что с пособия по временной нетрудоспособности удержание алиментов производится только по решению суда и судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов (пп. «в» п. 2 Перечня № 841[1]). Это означает, что в случае, если удержание алиментов производится на основании письменного заявления самого работника об их добровольном перечислении, сумма пособия по временной нетрудоспособности из расчета суммы доходов для расчета удержания алиментов, исключается.

Пример 3

За месяц работнику были начислены следующие суммы: заработная плата в размере 15 000 руб., пособие по временной нетрудоспособности в сумме 7 000 руб. и материальная помощь в связи с рождением ребенка в сумме 10 000 руб. Стандартные вычеты по НДФЛ не производятся. Алименты в размере 30% его доходов удерживаются на основании судебного приказа.

В расчете для определения размера алиментов не учитывается сумма материальной помощи в связи с рождением ребенка.

Поэтому алименты будут удержаны из дохода работника после удержания НДФЛ, который составляет 19 140 руб. (15 000 руб. + 7 000 руб. – 22 000 руб. х 13%).

Размер алиментов составит 5 742 руб. (19 140 руб. х 30%) без расходов на пересылку.

Как правильно удерживать суммы по нескольким исполнительным листам одной очереди – пропорционально по каждому листу или в порядке их поступления?

Удержания производятся до исполнения в полном объеме содержащихся в исполнительном документе требований.

В соответствии с ч. 5 ст. 102 и ч. 4, 5 ст. 112 Закона № 229-ФЗ за неуплату алиментов исчисляется и взыскивается исполнительский сбор в размере 7% от подлежащей взысканию суммы каждой задолженности в отдельности, но не менее 1 000 руб. с должника-гражданина и подлежит зачислению в федеральный бюджет.

Пример 4

Заработная плата работника составляет 30 000 руб. Ему предоставляются стандартные налоговые вычеты по НДФЛ в сумме 3 600 руб. На работника поступил второй исполнительный лист на удержание алиментов.

Размер удержания по первому исполнительному листу составляет 70%, при этом 1/3 – текущие платежи, остальная часть – погашение задолженности; по второму – 25%.

Максимальная сумма удержания из заработной платы при взыскании алиментов на несовершеннолетних детей составляет 70% и в данном случае будет равна 18 597,60 руб. (26 568 руб. х 70%).

Указанную сумму удержания следует распределить таким образом (без расходов на пересылку):

– 1/3 – на уплату алиментов по первому исполнительному листу (текущие платежи) в размере 6 199,20 руб. (18 567,60 руб. х 1/3);

– 25% – на уплату алиментов по второму исполнительному листу (текущие платежи) в размере 4 641,90 руб. (18 567,60 руб. х 25%);

В нашем случае исполнительский сбор рассчитывается с суммы 7 726,50 руб., поэтому составит минимальный размер – 1 000 руб.

В соответствии с ч. 3 ст. 111 Закона № 229-ФЗ если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Для определения суммы удержания можно применять следующую формулу:

Размер удержаний по одному исполнительному листу

Общая сумма удержаний по исполнительному листу

Максимальный размер удержаний

Сумма удержаний по всем исполнительным листам одной очереди

Заработная плата работника учреждения составляет 23 000 руб. в месяц. У него уже имеется один исполнительный лист, по которому удерживается 50% заработной платы по неоплаченному кредиту в размере 20 000 руб. На его имя поступил еще один исполнительный лист об удержании суммы по другому неоплаченному кредиту в размере 30 000 руб. Следовательно, общая сумма удержаний составит 50 000 руб.

Максимальный размер удержаний составляет 10 005 руб. (20 010 руб. x 50%).

Общий размер удержаний по двум исполнительным листам одной очереди – в размере 50% по каждому – составляет 100% заработка. В этом случае с работника нужно удержать 10 005 руб. и разделить эту сумму между исполнительными листами.

Сумму взыскания в пользу каждого банка можно рассчитать пропорционально размеру, указанному в исполнительных листах. Размер удержания составит:

– по первому исполнительному листу 4 002 руб. ((20 000 руб. / 50 000 руб.) х 10 005 руб.);

– по второму исполнительному листу 6 003 руб. ((30 000 руб. / 50 000 руб.) х 10 005 руб.).

Непогашенная сумма будет удерживаться при каждой следующей выплате заработной платы работнику.

Таким образом, при удержании из заработной платы по нескольким исполнительным документам за работником в любом случае должно быть сохранено 50% причитающейся ему после уплаты налогов заработной платы. Исключением являются установленные законом случаи, в частности, при взыскании алиментов, когда удержанию подлежит до 70% доходов работника. В соответствии с ч. 2 ст. 111 Закона № 229-ФЗ требования каждой последующей очереди должны удовлетворяться только после полного погашения требований предыдущей очереди.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

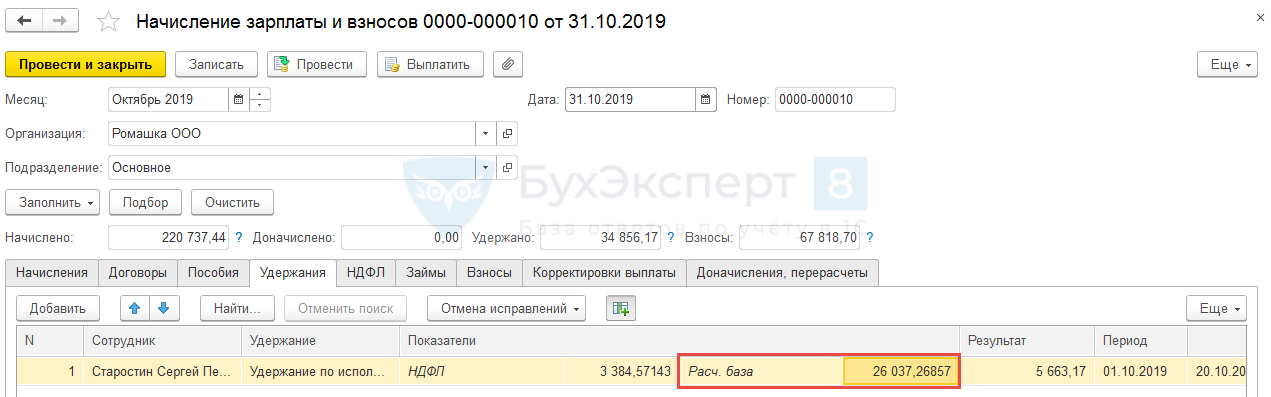

Как определяется база для исполнительного листа, если он действует не весь месяц?

Как ЗУП 3 определяет расчетную базу для исполнительного листа, когда он прекращен в середине месяца? Поясните пожалуйста.

Рассмотрим на примерах, как определяется расчетная база для исполнительного листа, если он действует не весь месяц (начат не с первого числа или прекращен не последним числом месяца).

Пример 1

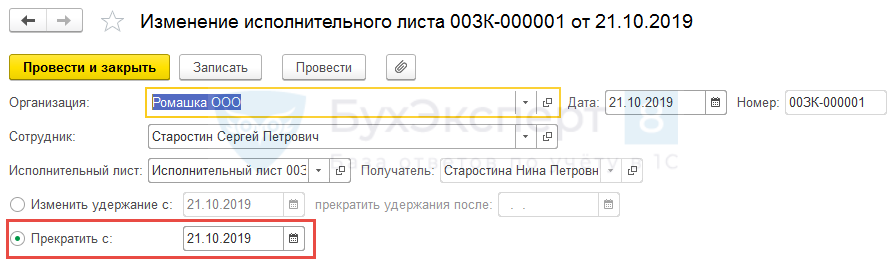

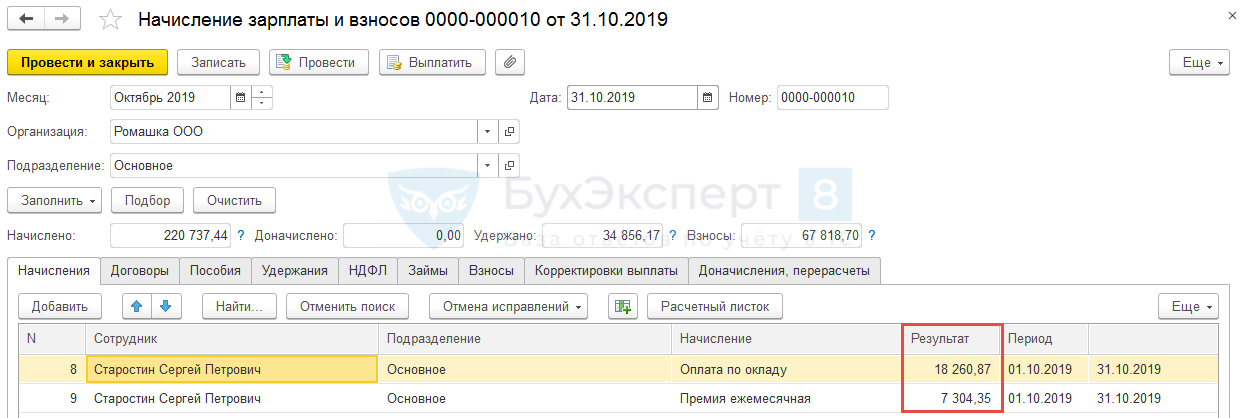

Исполнительный лист ( Зарплата – Исполнительные листы ) по сотруднику Старостину С.П. заканчивается в середине месяца — 21.10.2019.

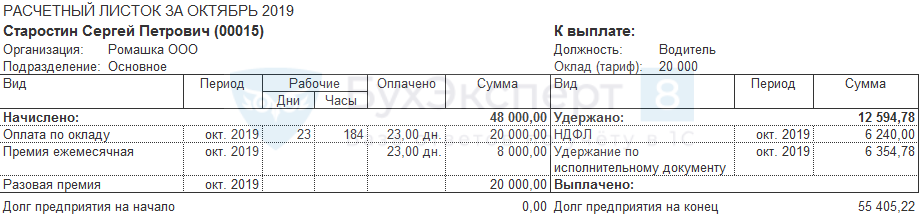

Этот сотрудник имеет два плановых начисления Оплата по окладу и Премия ежемесячная (процентом от оклада). Октябрь он отработал полностью, поэтому получил полный оклад. Также в октябре ему выполнено начисление Разовой премии в фиксированном размере.

Все эти начисления входят в расчетную базу исполнительного листа.

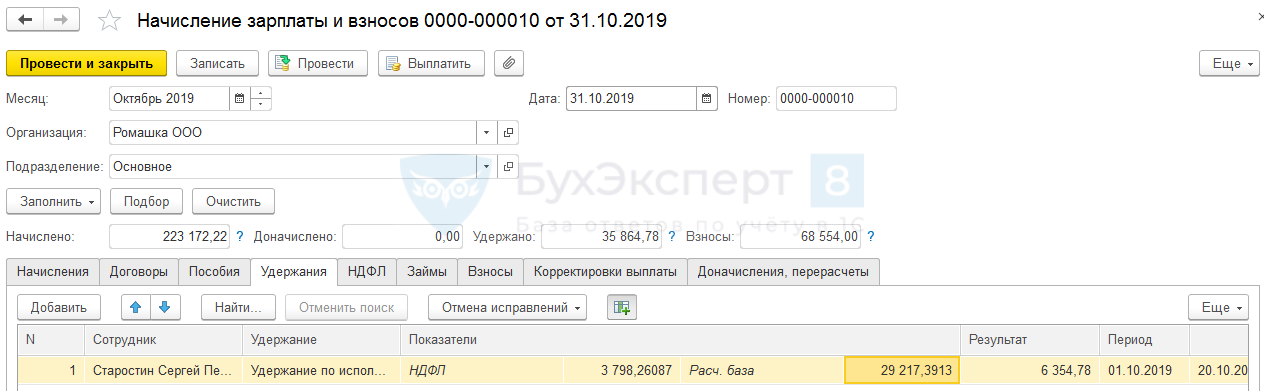

Расчетная база за октябрь (с учетом прекращения исполнительного листа с 21.10.2019) рассчитывается следующим образом:

Однако, стоит обратить внимание на определение расчетной базы, если у сотрудника в месяце появятся отсутствия и если этому сотруднику выполнены начисления фиксированной суммой (которые не зависят от отработанного времени). Существует два варианта определения расчетной базы в этом случае. Рассмотрим на том же примере, добавив сотруднику отсутствия.

Пример 2

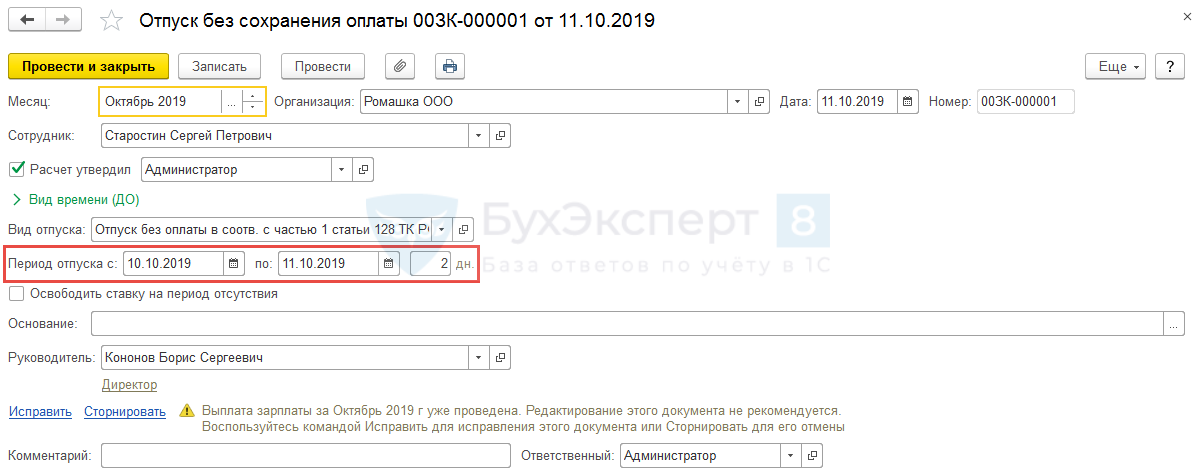

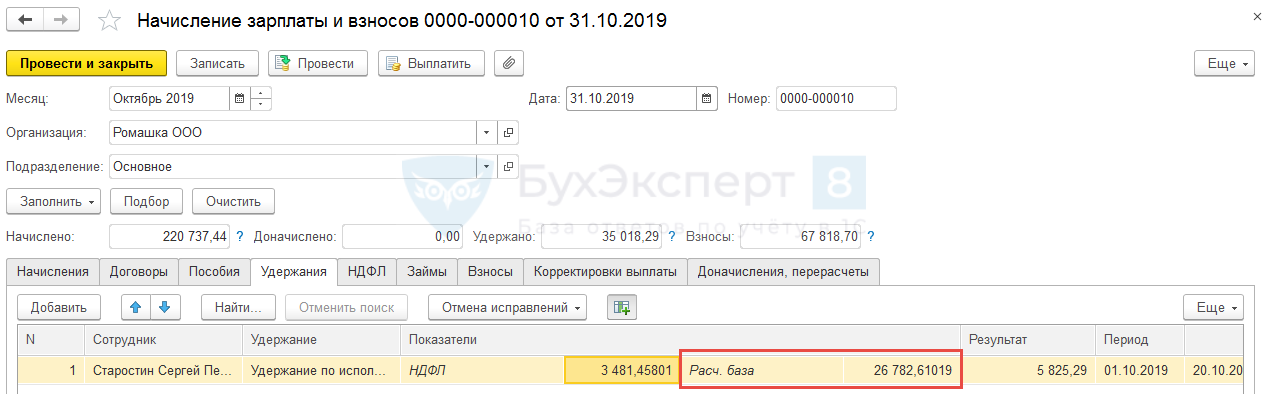

Сотрудник Старостин С.П. в октябре не отработал два дня в связи с отпуском за свой счет с 10 по 11 октября:

Поэтому сотруднику будут начислены следующие суммы по плановым начислениям (фиксированная сумма разовой премии так и останется 20 000 руб.):

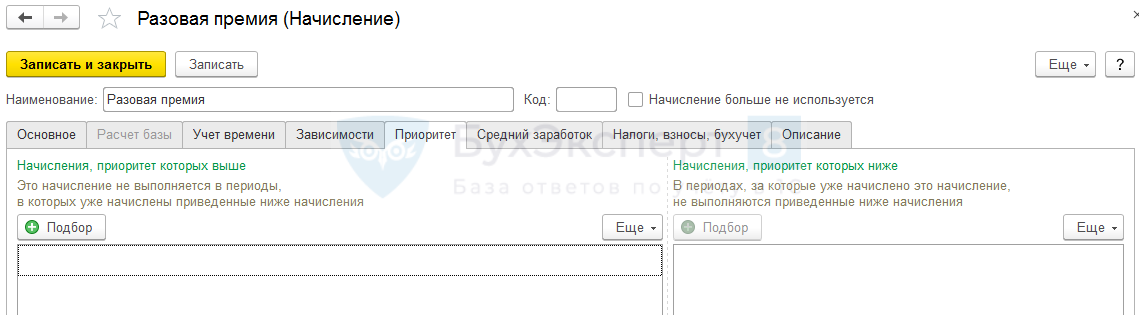

В этом случае расчетная база с плановых начислений будет определяться с учетом реально отработанного времени (то есть будет учитываться двухдневное отсутствие сотрудника), а с начисления в фиксированной сумме (в данном случае это Разовая премия ) расчетная база может учитываться двумя способами: либо без учета отсутствий, либо с учетом отсутствий. Все будет зависеть от того указаны ли на вкладке Приоритет в таблице Начисления, приоритет которых выше виды начислений, соответствующие этим отсутствиям.

Рассмотрим первый вариант, когда приоритет в настройках вида начисления Разовая премия не заполнен.

Получите понятные самоучители 2021 по 1С бесплатно:

В этом случае расчетная база будет определена следующим образом:

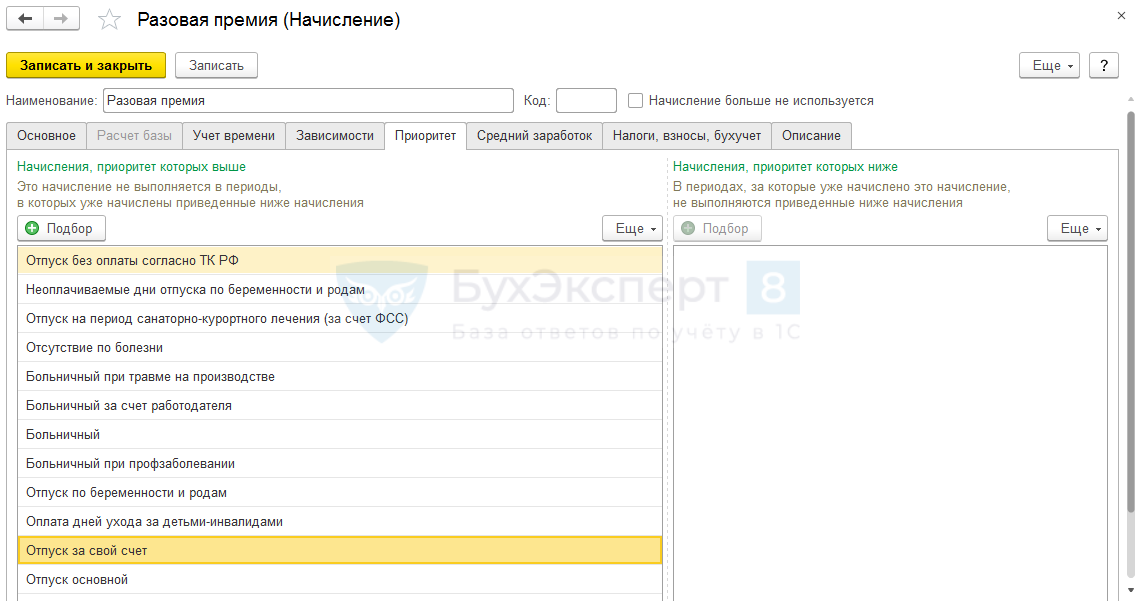

Если же в настройках вида начисления Разовое премия заполнить приоритет, то расчет будет другим.

Расчетная база будет определена так:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(2 оценок, среднее: 3,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Марина Аркадьевна, спасибо большое за помощь, разъяснения. Все очень кратко, четко, по теме, существенно!

Удержания из заработной платы по исполнительным документам

Трудовым кодексом предусмотрено несколько оснований, по которым организация-работодатель может произвести удержания из заработной платы своих сотрудников.

Одним из таких оснований являются поступившие в компанию исполнительные документы.

Кроме алиментов, по исполнительным документам могут производиться, например, удержания по следующим основаниям:

Согласно ст.98 Федерального закона от 02.10.2007г. №229-ФЗ «Об исполнительном производстве», лица, выплачивающие должнику:

Выплачивать (переводить) удержанные денежные средства взыскателю компания обязана в трехдневный срок со дня выплаты вышеуказанных доходов сотруднику.

При этом, перевод и перечисление денежных средств производятся за счет должника.

Трудовой кодекс ограничивает размер удержаний из заработной платы положениями ст.138:

Вышеуказанные ограничения не распространяются на удержания из заработной платы:

В статье мы поговорим об особенностях действующего законодательства, касающихся удержаний из заработной платы сотрудника по исполнительным документам.

Исполнительные документы

Обратите внимание:В случае утраты подлинника исполнительного документа основанием для исполнения является его дубликат, выдаваемый судом.

В исполнительном документе, за исключением:

В соответствии со ст.100 Семейного кодекса, соглашение об уплате алиментов заключается в письменной форме и подлежит нотариальному удостоверению.

Обратите внимание:Нотариально удостоверенное соглашение об уплате алиментов имеет силу исполнительного листа.

Исполнительный документ, выданный на основании судебного акта или являющийся судебным актом

Эти исполнительные документы:

Обязанности работодателя

Так же, на основании ст.109 СК РФ, администрация организации по месту работы лица, обязанного уплачивать алименты:

Алименты уплачиваются за счет лица, обязанного их уплачивать, лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы (иного дохода) такому лицу.

В соответствии с п.4 ст.98 закона №229-ФЗ, если сотрудник увольняется, то компания обязана незамедлительно сообщить об этом судебному приставу-исполнителю и/или взыскателю и возвратить им исполнительный документ с отметкой о произведенных взысканиях.

Как разъяснила Федеральная служба приставов, в отметке о произведенных удержаниях бухгалтеру следует указывать:

Доходы сотрудника, на которые не может быть обращено взыскание

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) суммы, выплачиваемые организациейв связи с рождением ребенка, со смертью родных, с регистрацией брака;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

**Согласно Методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов, утвержденным ФССП России 19.06.2012г. №01-16, СК РФ регламентируется особый порядок взыскания алиментов на содержание несовершеннолетних детей.

В частности, в ст.82 СК РФ установлено, что виды заработка, иного дохода, которые получают родители в рублях, в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяются Постановлением Правительства от 18.07.1996г. №841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей».

В соответствии с пп.«в» п.2 Перечня, алименты удерживаются в том числе из пособия по безработице только на основании:

Удержания по исполнительным документам

Суммы, которые необходимо удерживать, устанавливаются судом. Если сотрудник не согласен с установленными суммами – он вправе обжаловать решение суда. Бухгалтерия же должна руководствоваться исключительно исполнительным документом.

Согласно п.1 ст.99 закона №229-ФЗ, размер удержания из заработной платы и иных доходов должника, (в том числе из вознаграждения авторам результатов интеллектуальной деятельности), исчисляется:

Если работодатель предоставляет работнику имущественный вычет и выплачивает зарплату без удержания НДФЛ, то алименты нужно рассчитать и удержать со всей суммы заработной платы (дохода) работника (Письмо Роструда от 28.12.2006г. №2261-6-1).

Удержания производятся исходя из всех доходов налогоплательщика, за исключением поименованных в ст.101 закона №229-ФЗ.

Для удержания алиментов по исполнительным документам необходимо руководствоваться Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным Постановлением Правительства от 18.07.1996г. №841.

В частности, в доходы, из которых производятся удержания, включаются:

При расчете удержании алиментов по разным исполнительным документам нужно учитывать 70% ограничение и распределять удержанные суммы с учетом долей, приходящихся на каждый исполнительный документ.

Если взыскать всю сумму алиментов не удается в связи с 70% ограничением, то у сотрудника возникает задолженность по алиментам.

В случае, когда на сотрудника поступило, например, два исполнительных документа, один на уплату алиментов, а другой – на погашение задолженности по кредиту, то сначала нужно удержать алименты, а уже потом, если «лимит» удержаний не будет выбран, задолженность по кредиту.

Таким образом, удержания задолженности по кредиту можно будет произвести только при условии, что общая сумма удержаний (вместе с алиментами) не превысит 50% заработка.

Обратите внимание:Производить удержания из сумм авансов по зарплате – не нужно, в отличие от сумм отпускных – с них нужно удержать соответствующие суммы.

Это связано с тем, что удержания производятся после того, как из доходов уже был удержан НДФЛ. С сумм авансов НДФЛ не удерживается, поэтому нет понимания суммы «чистого» дохода. А вот с отпускных – НДФЛ необходимо удерживать, соответственно появляется «чистый» доход, из которого и производят удержания.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.