Доведение лимитов бюджетных обязательств до казенных учреждений

Что это — доведенные лимиты бюджетных обязательств?

Лимит бюджетного обязательства — финансовый показатель, отражающий предельную сумму бюджетных денежных средств, которую вправе использовать казенное учреждение в рамках своей деятельности. Финансовое обеспечение работы учреждения осуществляется за счет перечисления распорядителем (как правило, вышестоящим ведомством) целевого ассигнования в пределах лимита и при условии доведения до учреждения соответствующего лимита.

Специфика работы казенного учреждения заключается в том, что получаемые им лимиты — это, по сути, единственный доступный источник денежных средств, за счет которых можно вести деятельность. Казенные учреждения вправе заниматься разрешенными видами коммерческой деятельности, но получаемый вследствие этого доход считается доходом бюджета и зачисляется на бюджетные счета. В свою очередь, бюджетные и автономные учреждения могут зарабатывать сами.

Если учреждение принимает обязательства сверх лимитов, оно может быть оштрафовано на основании норм ст. 15.15.10 КоАП РФ. Договоры, заключенные с контрагентами в рамках контракта, обусловившего превышение лимита, могут быть признаны в судебном порядке недействительными — если распорядитель бюджетных средств направит в суд соответствующий иск (п. 5 ст. 161 БК РФ).

Таким образом, казенное учреждение должно точно знать, в каком лимитированном объеме оно может принимать обязательства по договорам. Для этого соответствующий лимит доводится до него в порядке, определенном законодательством. При этом сведения о лимитах отражаются в особых документах.

Рассмотрим подробнее специфику данных документов, а также порядок их передачи от одних участников бюджетного процесса к другим.

Доведение лимитов бюджетных обязательств: процедура и ее документирование

Главный источник права, согласно которому осуществляется доведение рассматриваемых лимитов до получателей бюджетных средств (в частности, казенных учреждений) при распределении федерального бюджета — приказ Минфина РФ от 30.09.2008 № 104н.

Самое начало пути движения лимита по ведомственным вертикалям — направление Министерством финансов РФ сводной бюджетной росписи Федеральному казначейству. Через 4 дня ФК доводит сведения о лимитах до главных распорядителей государственных средств — как правило, представленных федеральными органами власти.

В свою очередь, главные распорядители распределяют лимиты между рядовыми распорядителями (в ряде случаев — также получателями) бюджетных средств, формируя расходные расписания по форме КФД 0531722. Соответствующие расписания составляются для каждого распорядителя бюджета и являются главной формой документа, в которой отражаются сведения о лимитах.

Расходные расписания, сформированные главными распорядителями, передаются в Федеральное казначейство, которое, проверив данные документы на предмет соответствия требованиям, установленным приказом № 104н, доводит их до рядовых распорядителей средств, а также получателей финансирования, которые подотчетны главному распорядителю, направившему соответствующие расписания в ФК.

Лимиты, отраженные в расходном расписании, учитываются на лицевых счетах главного, рядового распорядителя, а также получателя государственных средств, которым может быть, в частности, казенное учреждение.

Указывать ли лимиты бюджетных обязательств в листе 07 декларации по налогу на прибыль, детально разъяснили эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к справочной системе К+ бесплатно.

На уровне региональных и муниципальных ведомственных вертикалей могут утверждаться отдельные порядки доведения лимитов до учреждений.

Фактически лимиты, отраженные в расходном расписании, которое передано казенному учреждению, можно считать доведенными в момент получения данным учреждением соответствующего расписания. Однако на практике начать принимать обязательства в пределах данных лимитов учреждение сможет только при условии составления и утверждения собственной бюджетной сметы (ст. 161 БК РФ).

Рассмотрим данную процедуру подробнее.

Составление сметы казенного учреждения

Каким образом формируется соответствующая смета, определяет конкретное ведомство, которому подотчетно казенное учреждение. Этот порядок должен соответствовать общим требованиям к составлению внутренних смет казенных учреждений, утв. приказом Минфина РФ от 20.11.2007 № 112н.

Форма сметы учреждения определена приказом № 112н (приложение № 1). Показатели, отражаемые в смете, должны соответствовать доведенным лимитам (ст. 221 БК РФ). Таким образом, расходное расписание, переданное казенному учреждению, будет основой для составления внутренней сметы бюджетных расходов.

При этом смета должна быть утверждена в течение 10 дней после получения расходного расписания, содержащего лимиты. Утверждает ее руководитель учреждения или уполномоченное им лицо, если иной порядок не определен главным распорядителем.

Порядок утверждения обычно согласуется со схемой доведения лимитов:

Утвержденные сметы должны быть дополнены обоснованиями по плановым сметным показателям, которые использованы при формировании данного документа. Оба типа документов направляются главному распорядителю, которому подотчетно казенное учреждение.

Итоги

Казенные учреждения могут принимать бюджетные обязательства исключительно в пределах тех лимитов, что доведены до них в порядке, установленном приказом № 104н. Практическое применение доведенных лимитов возможно только при утверждении учреждением сметы расходов, сформированной на основании соответствующих лимитов.

Узнать больше о решении учреждениями задач, которые связаны с принятием ими бюджетных обязательств, вы можете в статьях:

Приказ Минфина РФ от 30 сентября 2008 г. N 104н «О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня» (с изменениями и дополнениями)

Приказ Минфина РФ от 30 сентября 2008 г. N 104н

«О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня»

С изменениями и дополнениями от:

11 января, 17 августа 2010 г., 2 октября, 30 ноября 2012 г., 23 сентября 2013 г., 23 декабря 2014 г., 22 января, 16 июня, 21 декабря 2015 г., 28 октября, 30 декабря 2016 г., 27 ноября 2017 г., 10 ноября 2020 г.

В соответствии со статьями 219 и 219.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2007, N 18, ст. 2117) приказываю:

1. Утвердить прилагаемый Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня.

2. Настоящий приказ вводится в действие с 1 января 2009 г.

Информация об изменениях:

Приказом Минфина РФ от 17 августа 2010 г. N 92н приказ дополнен пунктом 2.1, вступающим в силу с 1 января 2011 г.

2.1. Установить, что с 1 января 2011 года до 1 января 2012 года положения настоящего Приказа, установленные для федеральных казенных учреждений, распространяются на федеральные бюджетные учреждения, в отношении которых федеральными органами исполнительной власти с учетом положений части 15 статьи 33 Федерального закона от 8 мая 2010 года N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» не принято решение о предоставлении им субсидий из федерального бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации.

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра финансов Российской Федерации Т.Г. Нестеренко.

Зарегистрировано в Минюсте РФ 20 октября 2008 г.

Регистрационный N 12513

Установлен порядок доведения бюджетных ассигнований и лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований и лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня.

Порядок регулирует процедуру взаимодействия при доведении вышеуказанных бюджетных данных Минфина России, Федерального казначейства, его территориальных органов, главных распорядителей средств федерального бюджета, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета.

При доведении (передаче) бюджетных данных информационный обмен между участниками бюджетного процесса и органами Федерального казначейства осуществляется в электронном виде с применением средств электронной цифровой подписи либо на бумажных носителях с одновременным представлением документов на машинном носителе.

Приказ вводится в действие с 1 января 2009 года.

Приказ Минфина РФ от 30 сентября 2008 г. N 104н «О Порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня»

Зарегистрировано в Минюсте РФ 20 октября 2008 г.

Регистрационный N 12513

Настоящий приказ вводится в действие с 1 января 2009 г.

Текст приказа опубликован в Бюллетене нормативных актов федеральных органов исполнительной власти от 3 ноября 2008 г. N 44

В настоящий документ внесены изменения следующими документами:

Приказ Минфина России от 10 ноября 2020 г. N 262н

Изменения вступают в силу с 1 января 2021 г.

Пункт 9 изменений вступает в силу с 1 января 2021 г.

Приказ Минфина России от 27 ноября 2017 г. N 205н

Изменения вступают в силу с 1 января 2018 г.

Пункт 1.3 Порядка (в редакции приказа Минфина России от 27 ноября 2017 г. N 205н) в части формирования и представления информации и документов, предусмотренных настоящим Порядком, за исключением Расходных расписаний и (или) Реестров расходных расписаний, не содержащих сведения, составляющие государственную тайну, формируемых с 1 января 2018 г., и информации, предусмотренной абзацем седьмым пункта 3.1, направляемой с 1 февраля 2018 г., вступает в силу с 1 июля 2018 г.

Приказ Минфина России от 30 декабря 2016 г. N 255н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Минфина России от 28 октября 2016 г. N 196н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Минфина России от 21 декабря 2015 г. N 204н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Минфина России от 16 июня 2015 г. N 92н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Минфина России от 22 января 2015 г. N 13н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Минфина России от 23 декабря 2014 г. N 164н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа и с 1 января 2016 г.

Приказ Минфина России от 23 сентября 2013 г. N 98н

Изменения вступают в силу с 1 января 2014 г.

Приказ Минфина РФ от 30 ноября 2012 г. N 151н

Изменения вступают в силу с 1 января 2013 г.

Приказ Минфина РФ от 2 октября 2012 г. N 132н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

Приказ Минфина РФ от 17 августа 2010 г. N 92н

Изменения вступают в силу с 1 января 2011 г.

Приказ Минфина РФ от 11 января 2010 г. N 1н

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного приказа

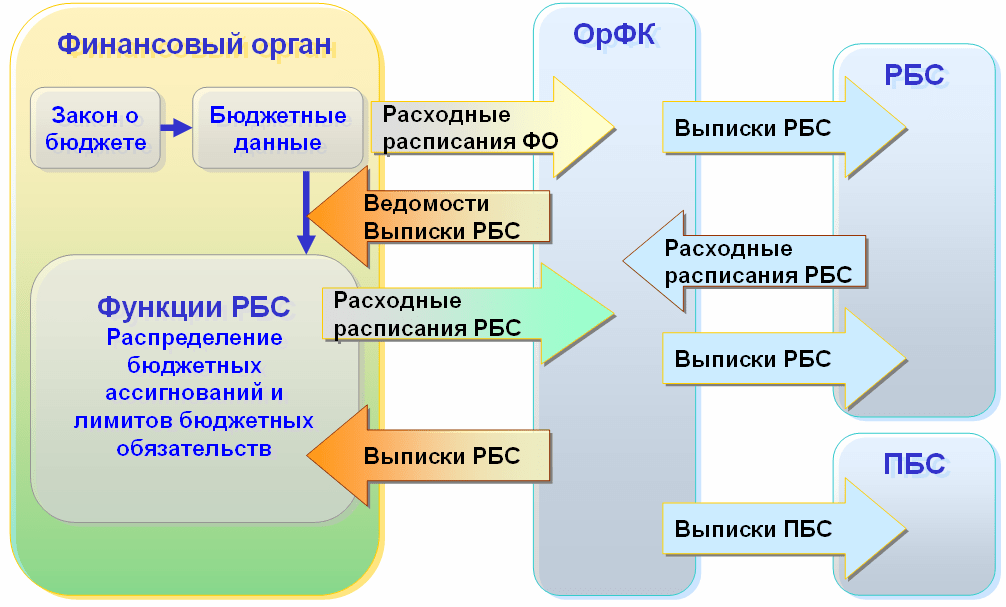

Заполняем и публикуем расходное расписание

Простыми словами расходное расписание — это документ вышестоящего органа о выделении средств подведомственным организациям. Такое распоряжение является основой финобеспечения заказчика, в нем отражается информация о лимитах обязательств.

Что такое расходное расписание

Под расходным расписанием (РР) понимается документальное распоряжение уполномоченного финансирующего органа (главного распорядителя, распорядителя бюджетных средств) о доведении лимитов бюджетных обязательств до подведомственной организации (приказ Минфина № 104н от 30.09.2008). РР имеет унифицированную форму № 0531722, которая утверждена приказом № 104н. Порядок формирования расписания тоже приведен в этом нормативно-правовом акте.

![]()

Главные распорядители перераспределяют лимиты бюджетных обязательств между несколькими распорядителями, создавая РР. То есть расходное расписание на финансирование бюджетного учреждения — это ключевой документ, который отражает информацию о доведенных лимитах БО.

Эксперты КонсультантПлюс разобрали, как доводятся и учитываются лимиты бюджетных обязательств. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

После того как главный распорядитель сформировал РР, он направляет их в территориальный орган Федерального казначейства. ТОФК, в свою очередь, проверяет правильность заполнения документа. В приказе № 104н закреплено, в какие сроки орган ФК осуществляет контроль показателей расходных расписаний на соответствие требованиям нормативно-правовых актов — в течение трех рабочих дней. Затем Казначейство передает РР распорядителям средств бюджета и в некоторых случаях организациям-получателям бюджетных средств. Распорядители направляют РР подведомственным получателям средств. В итоге на лицевых счетах главного распорядителя (распорядителей) и получателей бюджетных средств производится учет лимитов БО.

Сформированные казначейские уведомления и расходные расписания — это документы, по которым и осуществляется финансирование. ФК формирует казначейское уведомление, которым утверждает бюджетные данные. Уведомление передается ГРБС, которые распределяют средства между подведомственными учреждениями. Распределение приводится в РР, которые отправляют в органы Федерального казначейства по месту обслуживания.

![]()

В нормативах приводится расшифровка РБС при оплате — распорядитель бюджетных средств. А ГРБС — главный распорядитель. Распорядители составляют как РР, так и реестр расходных расписаний.

![]()

Образец заполнения

Что важно помнить при заполнении

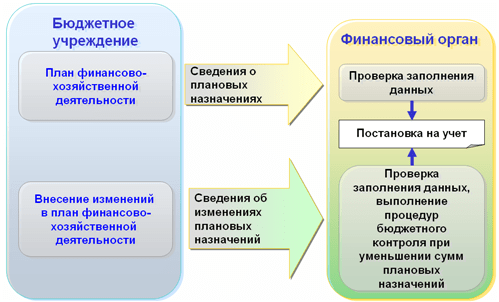

Минфином регулируется и срок поставки БО после расходного расписания — лимиты обязательств, указанные в РР, считаются доведенными до учреждения в момент фактического получения организацией соответствующего документа. Принимать обязательства, то есть заключать контракты по утвержденным и доведенным лимитам, заказчик сможет, только если в организации есть подписанная и утвержденная смета (для казенных учреждений) или ПФХД (для бюджетных учреждений).

В приказе № 104н разъясняется, зачем нужны расходные расписания в казенном учреждении — на основании полученных РР казенные организации составляют бюджетную смету. Утвердить ее необходимо в течение 10 дней после получения РР. А в течение 10 рабочих дней после доведения до государственного или муниципального заказчика объема прав в денежном выражении на исполнение обязательств необходимо опубликовать план-график (ч. 6 ст. 16 44-ФЗ).

Бюджетникам необходимо составить и утвердить план финансово-хозяйственной деятельности после доведения финансирования. А по факту согласования и подписания плана финансово-хозяйственной деятельности заказчики разрабатывают и публикуют план-график закупок — в течение 10 рабочих дней после утверждения ПФХД (ч. 7 ст. 16 44-ФЗ)..

Если заказчик осуществляет свою деятельность на федеральном уровне и ему пришло расходное расписание, что делать дальше в электронном планировании, показывает инструкция по работе с государственной интегрированной информационной системой «Электронный бюджет» — в подсистему бюджетного планирования ГИИС необходимо импортировать лимиты обязательств. Лимиты БО размещают в два этапа:

Как только данные графы совпадут в значении суммы, исполнитель согласовывает и утверждает документ. Лимиты загружаются в «Электронный бюджет», после чего у заказчика появляется возможность отправить утвержденные документы планирования на контроль. После того как план-график проходит процедуру контроля с положительным результатом, его публикуют в Единой информационной системе.

А если ЛБО отзывают, ТОФК создает расписание на отзыв ЛБО, учитывая показатели РР на лицевом счете получателя средств, и направляет его главному распорядителю. В самом документе в графе «Специальные указания» пишется «Отзыв ЛБО в соответствии с пунктом ____ Постановления», а в кодовой зоне вносится значение «8.Х». Вместо Х указывается пункт постановления в соответствии с ранее внесенным текстом.

Как загрузить расходное расписание в электронный бюджет

Многие пользователи системы планирования «Электронный бюджет» направляют в службу технической поддержки один и тот же вопрос: не загружается расходное расписание в электронный бюджет, что делать? Специалисты Минфина неоднократно разъясняли, в каком случае в системе АСФК не проходит реестр расходных расписаний и что делать, если расписание не загружается в Электронный бюджет. Проблемы возникают, если исполнитель нарушает порядок загрузки.

Чтобы избежать ошибок, следуйте инструкции по работе с расходными расписаниями в Электронном бюджете:

1. Зайдите в систему с ролью пользователя в раздел «Формирование и ведение БС ПБС (Ввод данных)». Загрузка производится в подразделе «Документы ФК» во вкладке «РР Входящие».

2. Для загрузки ЛБО перейдите во вкладку «РР Входящие» и кликните на кнопку «Импорт».

3. В открывшейся вкладке нажмите на кнопку «Обзор», затем выберите файл для импорта с надлежащим расширением (АРх — для одного файла, zip — для нескольких). Кликните на кнопку «Импортировать». После выполнения данного действия в реестре «Документы ФК» в окне «РР Входящие» добавится новая строчка, в реестре «Показатели бюджетных смет» появятся поля КБК. В результате успешной загрузки РР автоматически появятся значения в графе «Сумма по РР». Если сумма не распределена или распределена не полностью, то в расчетах ОПСП высветится красный восклицательный знак.

4. Иногда после загрузки РР появляются две одинаковые строчки КБК с разными курирующими департаментами (КД). Сумма по РР заполнится одинаковой суммой по обеим строкам. Для того чтобы равномерно перераспределить такое значение, необходимо в карточке входящего РР вручную ввести суммарные показатели по КД. Для введения суммы по КД в реестре «Документы ФК» во вкладке «РР Входящие» дважды нажмите левой кнопкой мыши на нужную строку.

5. В появившейся вкладке «РР входящее» перейдите в ЛБО и нажмите «Распределить по КД».

6. Поле «Распределить по КД» доступно только в строчке, имеющей два КД в одном реестре. Разнесите загруженную по РР сумму по разным курирующим департаментам и нажмите «Распределить». В итоге в реестре «Показатели бюджетных смет» перераспределятся суммарные значения.

7. Если показатели не появились в реестре, то проверьте строки на следующую дату: выберите значение из календаря в поле «Реестр сформирован на дату».

8. Для того чтобы просмотреть все расходные расписания, по которым сформированы суммы, в реестре «Показатели бюджетных смет» нажмите на нужную строку и откройте боковую вкладку «Сведения».

9. Во вкладке «Сведения» перейдите к полю «Расходные расписания». Отобразятся все доступные РР из реестра «Документы ФК» по позиции «РР Входящие», в которой изменялся суммарный показатель по строке.

10. Чтобы удалить расписание, однократно нажмите на позицию левой кнопкой мыши, затем на «Реестр» и выберите параметр «Удалить документ».

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Функциональность «1С:Бюджета поселения 8»

Конфигурация реализует стандартную методологию планирования, санкционирования, учета, контроля и анализа исполнения бюджета, обеспечивая высокий уровень автоматизации бюджетного процесса. В программе реализован следующий функционал:

Планирование доходов бюджета

Для планирования поступлений средств в бюджет предусмотрен документ «План поступлений» — поквартальный или помесячный прогноз доходов бюджета.

Ведение реестра расходных обязательств

Для ведения реестра расходных обязательств вводится понятие внутренних номеров расходных обязательств. Номера расходных обязательств хранятся в справочнике, содержащем информацию о причинах возникновения обязательств (набор нормативно-правовых актов), а также остальные реквизиты для формирования реестра расходных обязательств. Внутренний номер расходного обязательства привязывается к строке реестра расходных обязательств. Ввод реестра расходных обязательств может быть осуществлен 2 способами. В таблицу может быть заведена и сохранена полная версия реестра расходных обязательств. Если требуется ввод расходных обязательств в разрезе полных кодов бюджетной классификации, то возможно указание номеров РО при вводе плановых или фактических документов в систему. В этом случае справочник с номерами расходных обязательств используется как дополнительный классификатор. Возможно использование комбинированного подхода, когда часть сумм реестра заносится в таблицу с версией РРО, а часть определяется при вводе первичных документов (например, фактические суммы РРО при выделении предельных объемов финансирования). При формировании регламентированного отчета «Реестр расходных обязательств» можно указать какой массив данных должен использоваться для заполнения каждой суммы.

Санкционирование расходов бюджета

Данные по санкционированию расходов бюджета вносятся в систему с помощью расходных расписаний и реестров расходных расписаний. Для автоматического отражения информации об обработке документов Федеральным казначейством в системе предусмотрена загрузка файлов c ведомостями по движению свободного остатка средств бюджета и справками о свободном остатке средств бюджета. При проведении документы автоматически проверяются на корректность заполнения и наличие сумм плановых показателей. Расходные расписания могут передаваться в казначейство в бумажном и электронном виде.

Функционал распорядителя бюджетных средств

Если продукт используется для автоматизации деятельности распорядителя бюджетных средств, то возможна загрузка расходных расписаний от финансового органа в форматах Федерального казначейства. Для распределения плановых данных используются расходные расписания и реестры расходных расписаний распорядителей бюджетных средств. При проведении документов автоматически выполняются процедуры бюджетного контроля.

Возможна загрузка расходных расписаний РБС в форматах Федерального казначейства. Расходные расписания могут передаваться в казначейство в бумажном и электронном виде. Для автоматического отражения информации об обработке документов Федеральным казначейством в системе предусмотрена загрузка файлов c выписками по лицевому счету распорядителя бюджетных средств. Предусмотрено формирование печатных форм и аналитических отчетов по состоянию лицевых счетов распорядителя бюджетных средств.

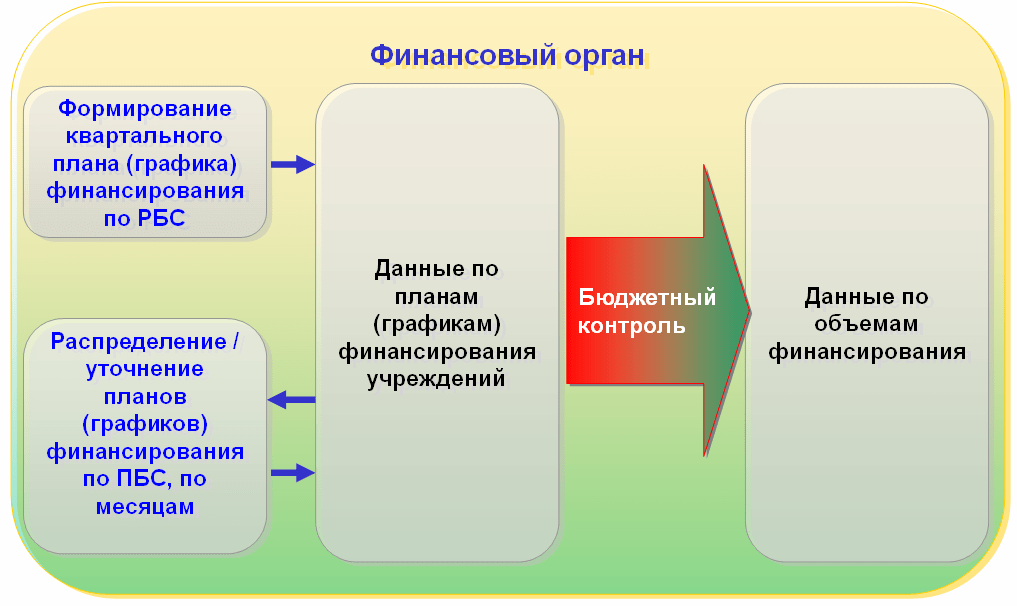

Формирование, уточнение и распределение плана финансирования казенных учреждений

В системе предусмотрен ввод информации по плану финансирования (помесячный или поквартальный кассовый план). План финансирования может быть использован как дополнительный механизм санкционирования финансирования. Намного удобнее делать передвижки в данных, которые не нужно передавать в Федеральное казначейство, особенно если бюджет дефицитный и передвижек достаточно много. Таким образом план финансирования позволяет более гибко санкционировать финансирование без необходимости передачи этой информации в Федеральное казначейство.

Принятие на учет и регистрация изменений бюджетных и денежных обязательств

Для работы с бюджетными и денежными обязательствами в программе предусмотрены два документа: сведения об обязательствах и сведения о денежных обязательствах. Периодичность ведения бюджетных обязательств произвольная. Сведения об обязательствах могут заполняться по разному. Предусмотрена загрузка файлов от учреждений с бюджетными и денежными обязательствами в форматах Федерального казначейства. Можно загружать информацию о контрактах из единой информационной системы в сфере государственных и муниципальных закупок.

Учет кассовых поступлений и выбытий средств бюджета

Перед сдачей регламентированной отчетности предусмотрена автоматическая сверка данных за месяц с данными Федерального казначейства.

Учет средств во временном распоряжении

План финансово-хозяйственной деятельности

Для ввода информации о планах финансово-хозяйственной деятельности бюджетных (автономных) учреждений и иных организаций государственного сектора в программе имеется документ «План ФХД». При вводе документ автоматически контролируется на сбалансированность. В последующем документы бюджетных (автономных) учреждений и иных организаций государственного сектора проверяются на соответствие планам финансово-хозяйственной деятельности.

Принятие на учет и регистрация изменений внебюджетных и денежных обязательств

Для работы с внебюджетными и денежными обязательствами бюджетных (автономных) учреждений и иных организаций государственного сектора в программе предусмотрены два документа: сведения об обязательствах и сведения о денежных обязательствах. Периодичность ведения внебюджетных обязательств произвольная и задается в настройках системы. Помимо ручного ввода, можно загружать информацию из единой информационной системы в сфере государственных и муниципальных закупок.

Учет внебюджетных средств бюджетных (автономных) учреждений и иных организаций государственного сектора

Автоматический бюджетный контроль документов системы

Система аналитических отчетов-конструкторов

Все показатели программного продукта доступны в конструкторах отчетов. Любой отчет системы представляет собой конструктор отчетов с заполненными настройками. С помощью несложных настроек можно изменять внешний вид и наполнение отчета, перечень результирующих колонок, направление упорядочивания, уровни группировки и подведения промежуточных итогов. Настройки отчета можно сохранить и сделать доступными для любой группы пользователей.

Бюджетная классификация

Конфигурация содержит бюджетную классификацию Российской Федерации и механизм ее актуализации. Для ведения бюджетной классификации конфигурация содержит набор справочников. Информация из справочников группы «Бюджетная классификация» используются для формирования 26-разрядных номеров плана счетов, при оформлении расчетно-платежных документов, а также для построения иерархической структуры бюджетной классификации в целях формирования бюджетной отчетности в структуре бюджета (сводной бюджетной росписи).

Справочники поставляются заполненными и содержат соответствующие бюджетные классификаторы, утвержденные Приказом Минфина России «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». Коды бюджетных классификаторов субъектов РФ или местных бюджетов можно ввести в справочники в пользовательском режиме или загрузить из файла.

Значения кодов бюджетных классификаторов, вводятся на определенную дату. Это позволяет хранить в единой информационной базе операции по старым и новым кодам. Таким образом, при изменении классификаторов можно работать с новой и старой классификациями одновременно в одной и той же информационной базе.

При изменении бюджетных классификаторов в законодательном порядке справочники могут быть приведены в соответствие законодательству путем загрузки обновленных классификаторов. В поставку и обновления типовой конфигурации включены актуальные бюджетные классификаторы. Классификаторы можно загрузить в соответствующие справочники с помощью Помощника обновления бюджетной классификации.

Регламентированные регистры бюджетного учета

В конфигурацию включен набор стандартных отчетов, которые предназначены для получения данных по бухгалтерским итогам и бухгалтерским проводкам в различных разрезах. Стандартные отчеты отличаются тем, что они рассчитаны на работу с любым планом счетов, вне зависимости от набора и свойств конкретных счетов (наличия субсчетов, настроек аналитического и валютного учета).

Конфигурация предполагает возможность ведения бюджетного учета как одного бюджета, так и нескольких бюджетов в одной информационной базе с получением как общих, так и раздельных главных книг.

Комплект регламентированных отчетов

Для всех отчетов предусмотрено автоматическое заполнение, возможна выгрузка отчетов в 1С:Свод отчетов 8, форматах Федерального казначейства, форматах единого портала бюджетной системы.