Первичная документация

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое первичная документация и как с нею работать: расскажем о тонкостях создания, обработки и хранения «первички».

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить пять лет после года, в котором использовали их последний раз. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Формально организация может уничтожить первичку через пять лет. Но согласно разъяснениям Росархива, первичку с истекшим сроком хранения можно уничтожить только после того, как ее проверит налоговая и другие контролирующие органы, а также аудиторы (письмо Росархива от 26.03.2020 № 7/905).Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 5 лет. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

Этап 2. Происходит оплата по сделке

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

Заношу первичку, разобрался сразу

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

Договор

![]()

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.png)

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

РКО и ПКО: порядок составления и оформления приходных и расходных кассовых ордеров

Из этой статьи вы узнаете:

В статье мы рассмотрим понятия ПКО (приходного кассового ордера) и РКО (расходного кассового ордера) – что это такое в бухгалтерии, как оформляется подобная документация и для каких целей служит. А также взглянем на то, какие штрафы и иные санкции возможны за несвоевременное или недостоверное внесение информации. Разберем, кто из должностных лиц выполняет те или иные процедуры, можно ли сотрудниками делегировать свои полномочия, кто из них может заверить ордер своей личной подписью.

Так как и ПКО и РКО относятся к первичной документации, они выступают в форме отчетности перед компетентными органами, в первую очередь – перед ФНС (Федеральной налоговой службой). Соответственно, стоит внимательно подойти к вопросу заполнения бланков, чтобы не спровоцировать пристальное внимание налоговиков к предприятию.

Составление, оформление приходных и расходных кассовых ордеров

Как ПКО, так и РКО являются кассовыми документами, которые фиксируют поступление и движение денежных средств в кассе. Под кассой, в свою очередь, понимают целую систему всех бухгалтерских операций внутри предприятия.

Реквизиты ПКО и РКО схожи между собой, но с помощью приходного кассового ордера фиксируется прием средств, а расходный кассовый ордер контролирует выдачу денег. Соответственно, виды деятельности применяются в кардинально противоположных ситуациях:

Корпоративная карта МОРСКОГО БАНКА Visa Business – удобное средство организации и контроля представительских и командировочных расходов сотрудников предприятия.

Журнал регистрации расходной и приходной документации

Подобный документ существовать может как в физической (бумажной), так и в электронной форме. Законом не регламентируется единственная обязательная форма. Но если документ на предприятии имеет бумажную форму, то стоит знать несколько ключевых правил. Во-первых, каждая страница должна быть строго пронумерована и подписана ответственными лицами. А, во-вторых, все страницы должны представлять собой единый формуляр, то есть, быть прошиты.

В данный момент Налоговый кодекс и иные НПА (нормативные правовые акты) не обязывают предпринимателей к ведению подобного журнала. Он служит для комфортной сдачи отчетности, а также быстрого поиска необходимых документов. Прописанный законом порядок заполнения ПКО и РКО также не относится к журналу.

Значит, каждый руководитель сам принимает решение, вести ли такой журнал или нет.

Учетная книга

Книга учета – это совокупность документации, фиксирующая все перемещения денежных средств внутри и за пределами предприятия. Ведение книги – легкий способ объединить всю информацию в условиях одной формы. В отличие от предыдущего журнала – это более общее понятие. Можно сказать, что журнал входит в состав книги, и он не обязателен. А вот учетная книга понадобится в любом случае.

Все денежные операции регистрируются на основе приходных или расходных ведомостей. Причем каждая подписывается ответственным лицом, имеет собственную дату в условиях единого формата заполнения, а затем вносится в книгу путем иерархической сортировки.

Мы уяснили, какие операции оформляются при помощи ПКО, РКО. Но не только они выступают в форме наполнения для этого отчетного документа. Сюда также относятся и кассовые чеки, расходная документация.

Контроль операций, которые осуществляются для внесения новых финансовых средств на счет компании или, напротив, управляют оттоком – это важный момент для любой компании. Без такой формы отчетности невозможно вести нормальную хозяйственную деятельность.

МОРСКОЙ БАНК предлагает воспользоваться услугами торгового эквайринга. Принимайте оплату за товары и услуги по банковским картам.

Правила заполнения

Учетная книга представляет собой набор типовых листов, которые формируются из ордеров. Заполненный ПКО И РКО отправляется именно сюда, скрепляется в бумажной форме или копируется в электронной. Также в книге присутствует таблица, в которой прописаны все поступления и расходы на протяжении всего отчетного периода, равного календарному году. На основе таблицы можно не только подводить итоги отчетности, но и проводить своего рода финансовый анализ.

Первой же страницей документации является по традиции титульный лист. Он состоит из:

Мы знаем, что ПКО и РКО оформляют на основании поступления или расхода денежных средств. Соответственно, главным лицом, которое имеет отношение к сбору подобного рода ведомостей, является главный бухгалтер. Именно он по регламенту обязан вести книгу учета. Но на практике почти во всех случаях он делегирует полномочия помощнику или иным сотрудникам на основании юридической доверенности или просто приказа руководителя. Таким образом у специалиста высвобождается рабочее время, которое он способен эффективно использовать для блага компании. А рутинные моменты переводятся на других работников.

Штрафы в случае ненадлежащего хранения или утери журнала

Ответственным лицом является главный бухгалтер. Но вместо него приказом руководителя также может быть назначен и любой другой сотрудник бухгалтерии. Уполномоченный работник несет личную материальную ответственность. Этот аспект фиксируется специальным актом, договором, заключаемым между ним и организацией. Ответственный сотрудник также обязан обеспечить надлежащие условия хранения журнала. Заполнение, ведение приходных и расходных кассовых ордеров – это обязанность других персон: кассиров, руководителя, также сотрудников бухгалтерии. Ответственный за учетную книгу редко лично заполняет РКО и ПКО.

Общая информация о сроках хранения первичных документов содержится в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Данная часть законодательного акта гласит, что хранить первичную документацию нужно минимум пять лет. Плюс, если возникает любая конфликтная ситуация, регулируемая в порядке судопроизводства, то на момент открытого дела документ также должен храниться, даже если срок в 5 лет уже прошел.

За утерю или изменение данных назначается штраф: отдельно для ответственного лица и для всей организации в целом. Если сотрудник будет обязан уплатить всего 5 или 6 тысяч рублей, то компании придется выплатить 40-50 тысяч.

МОРСКОЙ БАНК предлагает воспользоваться удобной системой банковского обслуживания. Управляйте бизнесом из любой точки мира. Безопасный доступ к Вашим счетам всегда в кармане.

Журнал по форме КО-3

В нем в обязательном порядке должны быть отражены все ордера, отражающие информацию о поступлении и выдаче денежных средств. Ведь ПКО И РКО – это первичные документы, на их основе формируется налоговая отчетность.

Кроме них различные счета об оплате расходов, трат или возмещения, компенсации также вносятся в книгу. Сопроводительная документация (чеки или квитанции) в журнале не сохраняются.

Сам журнал обычно делится на две части. Первая предназначена для фиксации всех ордеров, направленных на поступление финансов. Вторая, как не трудно догадаться, отражает расход. В обеих из них присутствует таблица, а также отдельно каждый из обозначенных ордеров.

Пример заполненного журнала

Форма КО-3 достаточно простая в заполнении и обычно не вызывает каких-то сложностей даже у лиц, которые ранее не имели с ней дел. Заполнять бумаги следует строго по образцу, ведь любые изменения повлекут за собой полное уничтожение книги и внесение всех данных с нуля. С точки зрения налоговиков, некорректная информация лишает документ юридической силы. Поэтому бумаги с исправлениями приравниваются к отсутствующим.

На каждой странице нужно внести:

Кто заполняет журнал

Заполнять и вести журнал могут:

Конкретный работник должен быть назначен ответственным за учетную книгу только специальным приказом руководителя.

Заверение

Ордера как приходного, так и расходного характера должны быть заверены подписями. Сам журнал не подлежит подписи иными сотрудниками, не считая ответственного лица. Если журнал составлял кассир после смены, то при сдаче выручки обычно подпись ставит кто-то из бухгалтерии. Когда эти полномочия не были заранее делегированы, нужно назначать человека приказом. Без назначения ответственного лица допустимо оставлять ордера, при этом расписываться в книге учета или на самих документах только с письменной передачи полномочий.

Печать на приказах

Она ставится в обязательном порядке. Подходит как печать, так и штамп, в зависимости от того, что используется на предприятии. Главная особенность заключается в том, что печать ставится одновременно на квитанцию, сопутствующую поступлению и выдачи средств, и на сам ордер. И таким образом, чтобы край рисунка заехал на обе бумаги.

Как работать с ПКО и РКО

Проекты МОРСКОГО БАНКА (АО) по зачислению заработной платы могут быть удобны и интересны любым предприятиям и организациям вне зависимости от количества работающих в них сотрудников.

Электронный документооборот

Значительно облегчает жизнь бухгалтерии. Стоит помнить, что для заверения того или иного документа, он должен быть напечатан в физическом формате. Относительно отправки документа в налоговую службу, то подписанный электронным ключом документ уже является заверенным.

Что грозит за отсутствие кассовых документов

За отсутствие первичной документации налоговая служба налагает серьезные штрафы. В некоторых случаях возможна и субсидиарная ответственность сотрудников.

Как исправить ошибку в приходном или расходном ордере

Алгоритм весьма прост. Необходимо утилизировать существующий документ и составить его заново. Да, возможно это выглядит трудоемким действием, однако, альтернативы нет. В первичной документации недопустимы исправления или изменения. При их наличии случае документы теряют свою юридическую силу, а ФНС трактует исправление как полное отсутствие отчетности, накладывая на организацию соответствующие штрафы. Для небольших ИП сумма в 40-50 тысяч рублей станет хоть и не критичной, но очень неприятной.

Заключение

Поскольку оформление ПКО И РКО часто ложится на плечи младших сотрудников, а не только руководителя или главного бухгалтера, знакомиться с формуляром лучше всем, кто теоретически будет его составлять. Особенно это касается кассиров, которые зачастую оформляют подобные бумаги сотнями за день. Также важно корректно выбрать ответственное лицо, которое будет заниматься ведением журнала. Ведь в случае допущения ошибки возникнут серьезные трудности с ФНС. А значит, это должен быть обязательный и внимательный человек, который успел себя зарекомендовать с лучшей стороны.

Чтобы нивелировать риски, а также исключить все проблемы с этой сферой документооборота, Вы можете воспользоваться услугами МОРСКОГО БАНКА.

Ознакомиться с тарифами на расчетно-кассовое обслуживание можно по ссылке.

Кассовые операции: как оформить приходные и расходные документы, порядок обслуживания физических лиц, учет денежных средств

Уделим внимание одному из ключевых элементов учета деятельности предприятия. Разберем, что такое кассовые операции (КО), каких видов они бывают и как их оформлять. Приведем образцы заполнения РКО, ПКО и других бумаг, чтобы вы понимали, как правильно работать.

Это актуально для любого экономического субъекта, через которого проходит наличность. Он обязан использовать онлайн-ККТ, причем строго по актуальным нормативам, которые периодически обновляются.

Важные изменения закона

Последние из них проведены 19 августа 2017 года. Это было редактирование указаний ЦБ РФ 3210-У от 11 апреля 2014. Посмотрим, к чему они сведены, что наглядно показывает следующая таблица:

ПКО и РКО снова заполняют после соответствующих кассовых операций, руководствуясь фискальными документами согласно 27 абзацу статьи 1,1 ФЗ № 54 от 22 мая 2003.

Когда ПКО составляется в электронном виде, вноситель средств вправе затребовать еще и квитанцию – на указанный им email.

Проверка на предмет наличия подписей всех ответственных лиц осуществляется при заполнении бланка в бумажном виде.

Получатель наличных должен поставить цифровую подпись, если РКО проводится в режиме онлайн.

Если подотчетное лицо действует по приказу, нет необходимости составлять отдельное заявление.

П 6.3 – утрата силы абзаца № 3

Аванс допустимо выдавать даже тогда, когда предыдущий долг еще не погашен.

Последняя редакция указаний 3210-У привела к серьезному изменению дисциплины.

Порядок планирования операций с наличностью и их ведения

Любая компания должна прозрачно отражать движение средств, чтобы избежать проблем с налоговой и другими инспекциями. Для этого ей достаточно действовать по следующей схеме:

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Унифицированные бланки

Согласно постановлению № 88 Госкомстата РФ от 18 августа 1998, регламентирующему оформление документов по кассовым операциям, это:

Зная их реквизиты, вы существенно упростите и убыстрите составление деловых бумаг. Также есть необязательные, и в их числе:

Учреждение может не использовать именно унифицированные бланки, а разработать свои, отвечающие актуальным стандартам, но оно в любом случае должно своевременно заполнять обязательные бумаги и предъявлять их по требованию проверяющих органов.

Пакет и правила оформления кассовых документов в бухгалтерии

Все, что утверждено в уже упомянутом постановлении № 88, также внесено в Общероссийский классификатор ОК 011-93. Нюансы мы рассмотрим ниже, но сначала отметим, что для ИП есть определенные исключения.

Так, индивидуальные предприниматели не обязаны составлять ПКО и РКО – об этом ясно говорит НК РФ, – но могут их заполнять по желанию, для своего удобства. И практика показывает, что это стоит делать – для лучшего контроля перемещения финансов в пределах компании. В таком случае им следует соблюдать те же нормы, которые установлены ЦБ РФ и актуальны для организаций других ОПФ.

Теперь подробнее рассмотрим конкретные унифицированные бланки.

Кассовая (КК) и ее виды

Если приходные и расходные операции отражают движение средств, то она помогает их фиксировать и систематизировать. По ОКУД ее код 0310004, ее допустимо вести в одном из двух вариантов – ниже их особенности.

Бумажная

Каждый ее лист должен быть пронумерован главбухом предприятия, причем до начала заполнения. На бумаге, которая скрепляет ее страницы, обязаны стоять подписи директора компании и все того же главного бухгалтера, а в ситуации с ИП еще и печать фирмы.

Электронная

Важно, чтобы она не только отражала транзакции и факты их сохранения, но и была надежно защищена от стороннего доступа и подделки данных. Поэтому каждую внесенную в нее запись ответственным лицам необходимо заверять своими цифровыми подписями (ЭЦП).

Оформление денежных и кассовых документов должно осуществляться и на физическом носителе. Поэтому главе фирмы следует принять решение о том, с какой периодичностью распечатывать ее листы. Промежуток допускается любой, но обычно используют 4 вариант: единожды в день, неделю, месяц и, соответственно, квартал.

Полученные в итоге бумаги подшиваются в специально предназначенную папку – чтобы полностью собрать годовую КК. Это необязательно делать лишь ИП, но индивидуальный предприниматель все равно должен периодически проверять, ставят ли его подчиненные свои ЭЦП там, где необходимо. Данных реквизитов может не быть только в том случае, если за сутки не проведено ни одной транзакции – тогда нужно просто продублировать предыдущий размер остатка.

Как оформить КК

Общий порядок ее ведения следующий:

Нумерацией обязаны обладать обе версии КК, а не только бумажная. В электронном варианте страницы отсчитываются автоматически – их хронологически проставляет программа.

Забота о ведении и сохранности книги ложится на плечи главного бухгалтера. Если его временно нет на месте – в связи с отпуском, командировкой, больничным или по другой причине, – эта обязанность переходит к директору. Если он отсутствует как штатная единица – тоже к руководителю.

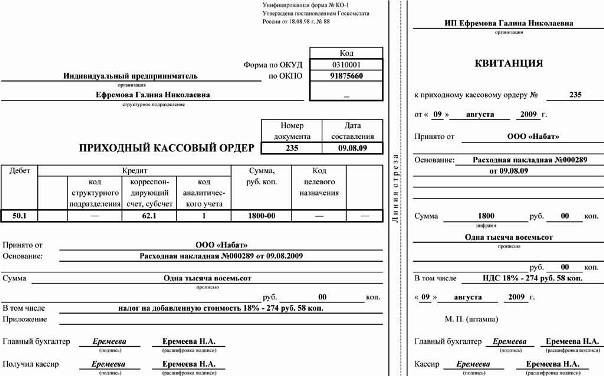

К приходным кассовым операциям относятся все поступления наличных – вот их и фиксирует данный ордер, подтверждая, что ответственное лицо получило деньги, и отражая происходящие в течение рабочего дня дебетовые процессы. По ОКУД он обладает номером 0310001. Должен содержать 4 обязательных элемента:

Составлять его можно и в бумажном, и в электронном варианте, как удобнее. Но сдавать его необходимо строго в чистовом виде – любые помарки, опечатки, ошибки, исправления или корректировки недопустимы.

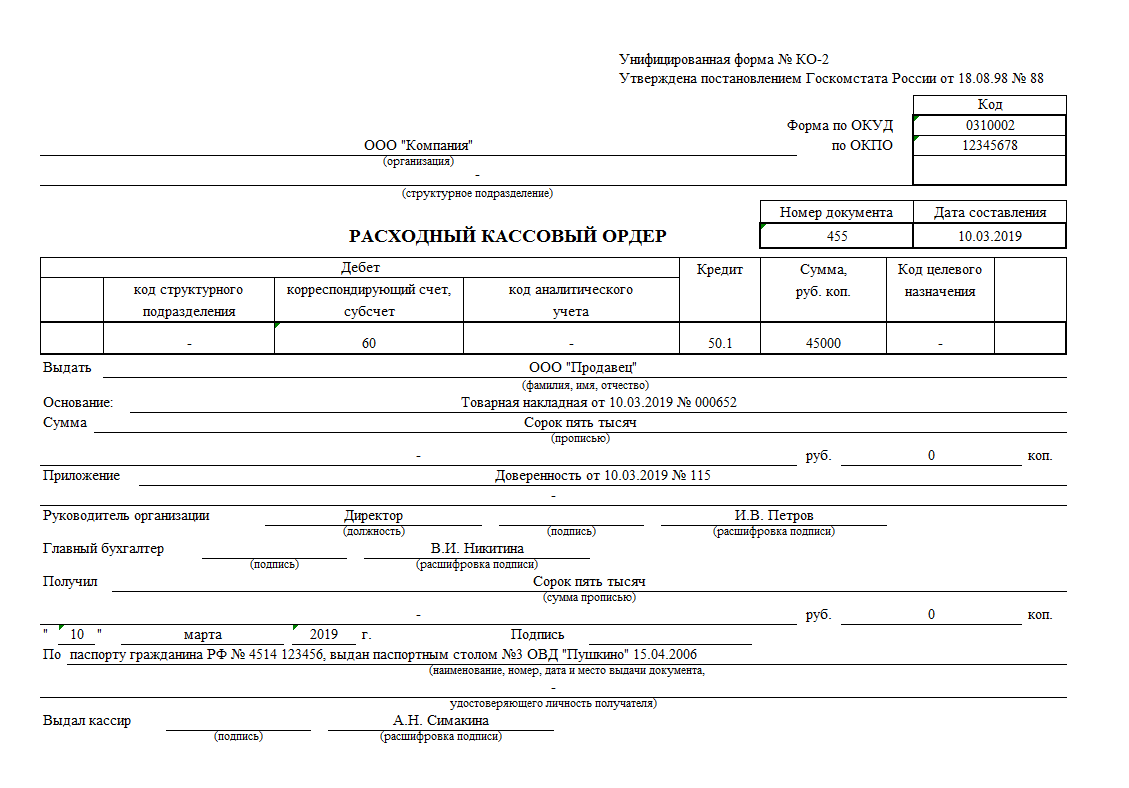

К расходным кассовым операциям относятся все списания наличных с баланса фирмы – их данный ордер и фиксирует. Его цель – показать изменения и помочь легально их провести. По ОКУД он обладает номером 0310002.

Выдавая наличность, работник обязан спросить подтверждение личности и проверить расписку у покупателя, причем:

Реквизиты вносит ответственное лицо, но заверяет только главбух, а глава фирмы ставит свою подпись. Обязательные элементы у этого бланка те же, что и у ПКО.

Книга учета денежных средств

Она является ответом на вопрос о том, какими документами оформляются кассовые операции между подчиненными и старшим кассиром. Последний ее и ведет, хотя в небольшой компании ее наличие не является обязательным. Но по ОКУД она обладает номером 0310005, а заполнять ее нужно по следующей простой схеме:

Обычно сдача осуществляется в специальных конвертах, на обороте которых работники указывают точные суммы. Ответственность за контроль и сверку информации лежит на главбухе, хотя он вправе перепоручить ее кому-то еще, но с разрешения вышестоящего руководства. ИП может решать эту задачу лично или доверить ее какому-нибудь ответственному специалисту.

Расчетно-платежная ведомость

Помогает упростить документальное оформление и порядок ведения, учет кассовых операций. Отражает такие показатели каждой штатной единицы:

По ОКУД она обладает номером 0310009. Предназначена для внутреннего пользования, поэтому составляется в единственном экземпляре, главбухом. Должна давать представление не только о зарплате, но и о премиях, надбавках, штрафах, соцвыплатах.

Создается следующим образом:

Платежная ведомость

Помогает соблюдать порядок оформления кассовых документов и перечисления средств персоналу. По ОКУД обладает номером 0301011. Составляется по той же схеме, что и предыдущая. За нее ответственен главный бухгалтер, а в случае его временного или постоянного отсутствия – руководитель организации. Сдавать ее следует без помарок, ошибок, неточностей и правок.

Актуальные бланки

С переходом на онлайн-ККТ были упразднены многие, но не все бумаги. Те, что остались, удобны, так как унифицированы и упрощают создание отчетности при выдаче финансов на командировки, закупку сырья и прочие расходы.

Образец РКО

Помогает отразить затраты на любые нужды.

Пример ПКО

Позволяет зафиксировать поступления – как от банка или контрагентов, так и от сотрудников предприятия.

Фискальные документы

Они несколько расширяют понятие кассовых операций: это те бланки и чеки, которые ККТ создает в соответствии с форматом, утвержденным ФЗ № 54. К ним относят:

Рабочий день поделен на смены, каждая из которых не может длиться более 24 часов (иначе реквизиты просто не будут правильно вписываться, что приведет к появлению ошибок оборудования). Это единственное ограничение, накладываемое Федеральным Законом № 54, других не предусмотрено.

Отчет о закрытии смены

Обязательный документ при стандартном порядке кассового обслуживания физических лиц, так как является основанием для оформления ПКО, одного или нескольких, и записи в КК. В нем приводятся все данные о поступлениях, по которым осуществляются проводки о полном или частичном погашении при реализации продукции или сервисов, а также о предоплате.

Использование ККМ в 2021 году

Есть те компании, которые вправе их не применять. Обычно это организации, расположенные в сельской или труднодоступной местности, продающие религиозные предметы, оказывающие услуги в области образования, спорта, физкультуры, творчества, предоставления парковки, коммунальщики. Полный их список приведен в ФЗ № 54.

Остальные же юрлица обязаны подключать онлайн-ККТ для ведения деятельности, разбираться в нюансах оформления первичных документов по кассе, а также:

Все передаваемые данные следует подтверждать усиленной квалифицированной ЭЦП, убеждаясь, что ИНФС ее получила и разместила квитанцию о приеме. На физическом носителе подача тоже возможна – его следует направлять в налоговую.

Что делать, если ККМ неисправна

При массовых сбоях разрешено осуществлять продажи без задействования контрольных машин. Если после восстановления работоспособности вы создадите коррекционный чек (КЧ), никаких санкций наложено не будет.

Когда же из строя выйдет единственный аппарат, придется выдавать каждому покупателю бумажное подтверждение оплаты, а при нормализации ситуации:

Чтобы обезопасить свое предприятие от поломок, допустимо купить запасную ККТ.

Проверки ФНС

Если раньше учет кассовых операций и денежных документов контролировали банки, то теперь этим занимается налоговая. Она устраивает выездную комиссию и выясняет:

Ответственность за допущенные нарушения

Согласно КоАП РФ, она заключается в наложении административного штрафа в размере:

Общая организация при ведении кассовых операций

Правильная дисциплина обязательна к выполнению. И ЦБ РФ устанавливает, по какой схеме она должна быть реализована, с помощью указаний № 3210-У. В соответствии с ними нужно последовательно уделять внимание ряду ключевых моментов – рассмотрим их.

Лимит остатка

Прежде чем проводить транзакции, следует определить, какая максимальная сумма может оставаться на хранении на момент закрытия смены. Ее можно задать самостоятельно, выбрав по размеру запланированных валютных потоков и подтвердив приказом. Для филиалов и независимых подразделений эти пределы определяются отдельно, после чего подсчитывается общий.

Собирать деньги сверх этой цифры запрещено, кроме случаев работы в праздники (выходные) или дней выдачи зарплат, премий, пособий.

Расчетные виды кассовых операций

Осуществляются уполномоченным работником, назначенным приказом и знающим свои должностные инструкции (обязан подтвердить это подписью). При большом объеме задач таких сотрудников может быть несколько, при малом допустимо, чтобы подобные вопросы решал директор предприятия, а бухгалтерию разрешено поручить аутсорсерам.

Все транзакции должны быть зафиксированы с помощью РКО и ПКО, в КК, ведомостях и других обязательных бумагах, утвержденных Госкомстатом и направляемых на проверку как на физическом носителе, так и в электронном варианте.

Выдача разменной монеты

В начале и конце смены не должно быть вообще никакого остатка. Поэтому на старте рабочего дня старший из ответственных сотрудников оформляет РКО на соответствующую сумму и проводит его через КК, а в конце – ПКО с возвратом всех неиспользованных средств, вплоть до копейки.