Развивающиеся рынки

Термин развивающиеся рынки (англ. emerging markets ) используется для описания фондовых рынков стран с развивающейся экономикой.

В последнее время появился новый термин BRIC (аббревиатура по первым буквам английских названий Brazil, Russia, India, China), под которым подразумевают четыре крупнейшие страны с развивающейся экономикой: Бразилия, Россия, Индия и Китай.

Список стран

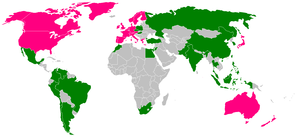

Составить полноценный список развивающихся (или развитых рынков) достаточно сложно. Наиболее распространенными «барометрами» степени развитости рынков являются финансовые СМИ (вроде The Economist) или же составители биржевых индексов (такие как Morgan Stanley Capital International). По состоянию на июль 2006-го года следующие страны были включены в индекс развивающихся рынков MSCI Emerging Markets

Список, составленный журналом The Economist, включает все страны в индексе MSCI, за исключением Иордании, а также Гонконг, Сингапур и Саудовскую Аравию. MSCI причисляет Гонконг и Сингапур к развитым рынкам.

Проблемы с классификацией

Поскольку стандартизированная классификация вроде фондового индекса создается прежде всего для инвесторов, она несет в себе по крайней мере два существенных недостатка. Один из них — элемент исторической предвзятости. Очень часто рынки остаются в индексе даже после того как они вступили на одну ступень развития с т. н. «развитыми» рынками. Например, Южная Корея, Тайвань, Израиль, и Чехия традиционно считаются развивающимися рынками, несмотря на то, что по многим показателям их экономику можно назвать развитой. Standard & Poor’s, ещё один известный составитель биржевых индексов, причисляет Южную Корею к развитым рынкам.

Другой недостаток подобной классификации — нарочное упрощение списка стран в индексе. Слишком маленькие страны, равно как и страны с недостаточной финансовой ликвидностью, очень часто не включаются в подобные списки. Примеры подобных стран включают:

См. также

Полезное

Смотреть что такое «Развивающиеся рынки» в других словарях:

Развивающиеся рынки — финансовые рынки стран с развивающейся экономикой. По английски: Emerging markets См. также: Развивающиеся рынки Фондовые рынки Развивающиеся страны Финансовый словарь Финам … Финансовый словарь

Развивающиеся рынки — Развивающиеся рынки (emerging markets) – рынки стран, которые перестраивают собственные экономики в рамках рыночной модели. Это открывает новые возможности в торговле, перенимании технологий и использовании прямых иностранных инвестиций.… … Экономико-математический словарь

развивающиеся рынки — Рынки стран, которые перестраивают собственные экономики в рамках рыночной модели. Это открывает новые возможности в торговле, перенимании технологий и использовании прямых иностранных инвестиций. Здесь наблюдается терминологический разнобой,… … Справочник технического переводчика

Развивающиеся рынки — Финансовые рынки стран с развивающейся экономикой … Инвестиционный словарь

Развивающиеся рынки — (EMERGING MARKETS) финансовые рынки в странах, характеризующихся относительно низким уровнем ВВП на душу населения, приемлемой экономической и политической стабильностью, конвертируемостью валюты и доступностью ценных бумаг для иностранных… … Финансовый глоссарий

Сырьевые рынки — (Commodity markets) Понятие сырьевых рынков, оценка сырьевых рынков Информация о понятии сырьевых рынков, оценка сырьевых рынков Содержание Содержание Сырьевые XX века Оценка оторвались от фундаментальных основ Базовые и Продукция сельского… … Энциклопедия инвестора

Приток капитала — (Cash inflow) Приток капитала это поступление денежных средств в экономику страны от иностранных источников Приток капитала и его влияние на экономику государства, роль иностранных инвестиций в национальных экономиках стран, ввоз и вывоз… … Энциклопедия инвестора

Конъюнктура — (Conjuncture) Конъюнктура это сформировавшийся комплекс условий в определенной области человеческой деятельности Понятие конъюнктуры: виды конъюнктуры, методы прогнозирования конъюнктуры, конъюнктура финансового и товарного рынков Содержание… … Энциклопедия инвестора

Евро — (Euro) Евро это единая европейская валюта Евро: описание монет и банкнот, история создания и развития, место в мировой экономике Содержание >>>>>>>>>> … Энциклопедия инвестора

Инвестиции — (Investment) Инвестиции это капитальные вложения для получения прибыли Виды инвестиций, инвестиционные проекты, инвестиции в фондовый рынок, инвестиции в России, инвестиции в мире, во что инвестировать? Содержание >>>>>>>>>> … Энциклопедия инвестора

Есть такое страшное слово, которое преследует любого человека, познакомившегося с миром инвестиций: «диверсификация». Не хочу мучить вас очевидными рассказами о том, что это такое и зачем это нужно. Мой блог не про просвещение широких масс, а про мои личные переживания и про путь самоучки, пытающегося научиться грамотно и самостоятельно управлять скромными семейными накоплениями в обход стандартного русского пути — покупки нескольких студий в Мурино под сдачу студентам и мигрантам.

И сейчас меня волнует вот что: окей, я распределил свои накопления по типам активов, 90% в акциях и 10% в валюте. Очень тупое распределение! Кто-то скажет, что оно безумное и рискованное. Но оно меня абсолютно устраивает! Идём дальше. Я решил не испытывать судьбу и не играть в лотерею с выбором отдельных акций. Я решил, что чем больше компания, тем больше её акций будет у меня. На занудном языке мира финансов это звучит «взвешивание по капитализации, 100% в Large Cap». Далее я хочу понять, а как мне поделить это всё между странами? И на этой ступеньке диверсификации всегда всё происходило по наитию. Здесь я всегда получал много претензий и непонимания. Оно и понятно — я не читал специальной литературы, я не знаю общепринятых подходов. И меня всегда грызут сомнения — я точно не допускаю каких-то серьёзных ошибок?

Я нашёл неплохую статью от Morgan Stanley Investment Management на эту тему, и далее будет моя русскоязычная адаптация этой статьи.

Слабейшее десятилетие

Акции развивающихся рынков имели периоды с плохой доходностью и периоды с хорошей. Но десятилетие 2010-2020 оказалось худшим за всё время наблюдений с 1930 года! И это на фоне одного из мощнейших 10-летних ралли в американских акциях в истории. Поэтому сегодня развивающиеся рынки непопулярны среди инвесторов в акции.

Рептилоиды-морганы выделяют четыре причины, которые могут сломить этот тренд:

Так что есть смысл обратить внимание на развивающиеся рынки и добавить себе немножко в портфель! Но вот сколько именно добавлять? Здесь мнения экспертов расходятся. Что ж, давайте посмотрим на три основных подхода к взвешиванию при распределении активов на развивающиеся рынки (далее EM) и развитые рынки (далее DM).

Взвешивание по ВВП

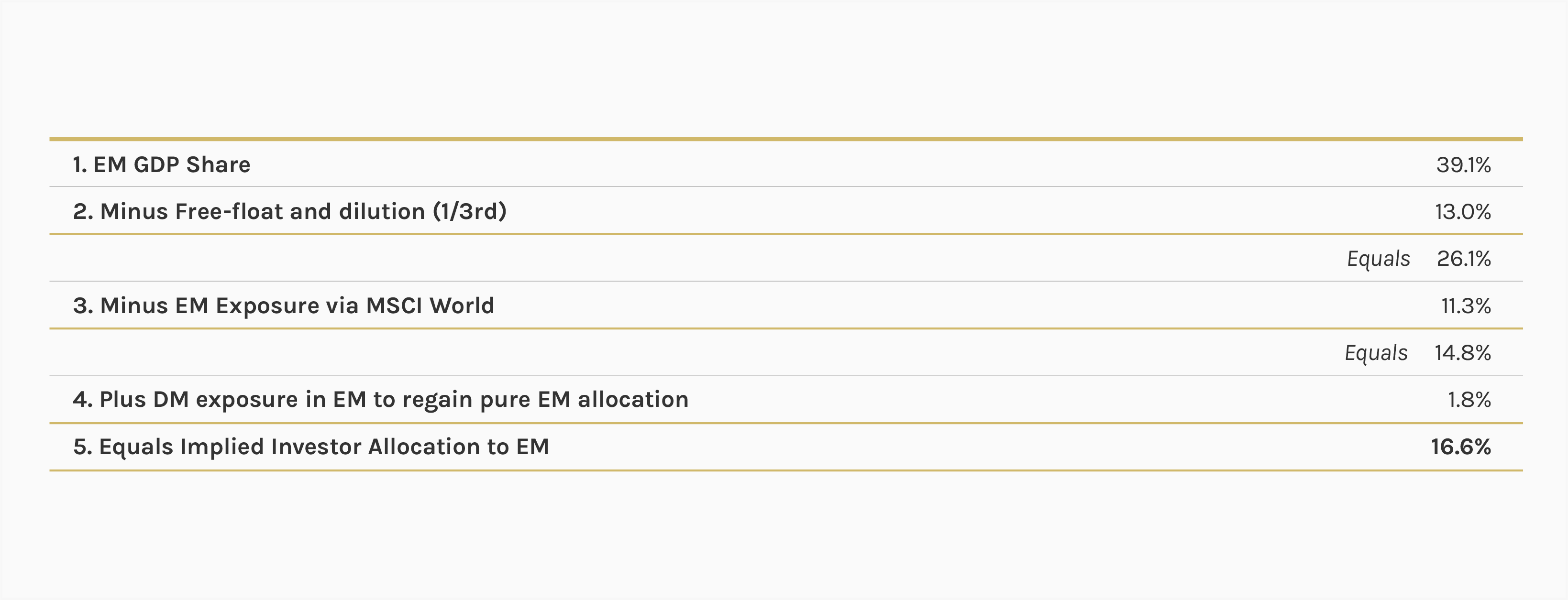

Один из подходов рекомендует инвесторам размещать инвестиции пропорционально доле каждой страны в мировом ВВП, поскольку это должно примерно отражать «относительную экономическую значимость страны» (FTSE Russell, 2014). Сегодня на 27 стран, включенных в индекс развивающихся рынков MSCI Emerging Markets, приходится 39% мирового ВВП. Правда, есть куча нюансов.

Мы же о свободном рынке говорим? Наверное, мы обязаны сделать поправку на низкую долю акций в свободном обращении. Такой скорректированный подход взвешивания по ВВП предполагает, что инвесторы в акции должны направить 26% своего портфеля в акции EM.

Но и это ещё не всё! Ни для кого не секрет, что среди компаний из стран DM есть куча компаний, которые пылесосят деньги со всего мира, в том числе, и из стран ЕМ. За примерами далеко ходить не надо: у жителя российской глубинки может не быть доступа к водопроводу, но будет доступ к YouTube, где сегодня он узнает, а что будет если скинуть арбуз с десятого этажа, попутно генерируя прибыль компании Alphabet. Попивая при этом Coca-Cola.

Если мы сделаем дополнительную поправку на этот фактор (инвестируя в компании из стран DM, мы косвенно получаем прибыль из стран EM), окажется что надо отдавать EM 14,8% от портфеля. Морганы также рассчитали и обратный эффект, ведь есть и компании из стран EM, кормящие жирных котов из DM. Этот обратный эффект добавил нам 1,8% в пользу ЕМ.

По мере роста доли развивающихся стран в мировом ВВП морганы ожидают, что доля ЕМ, рассчитанная по этому принципу, будет увеличиваться.

Взвешивание по фондовому рынку

Второй базовый подход основан на доле капитализации мирового рынка (Tesar и Werner, 1992). В настоящее время на ЕМ приходится 26% мировой рыночной капитализации по сравнению с 19% в 2009 году. Обратите внимание, что эта доля всё еще ниже, чем доля развивающихся стран в мировом ВВП (39%). Со временем морганы ожидают, что доля рыночной капитализации ЕМ вырастет и потенциально приблизится к ее доле в ВВП, поскольку рост доходов дает все большему количеству людей средства и необходимость инвестировать в акции через пенсионные фонды, страховые полисы и всякие там ИИС’ы.

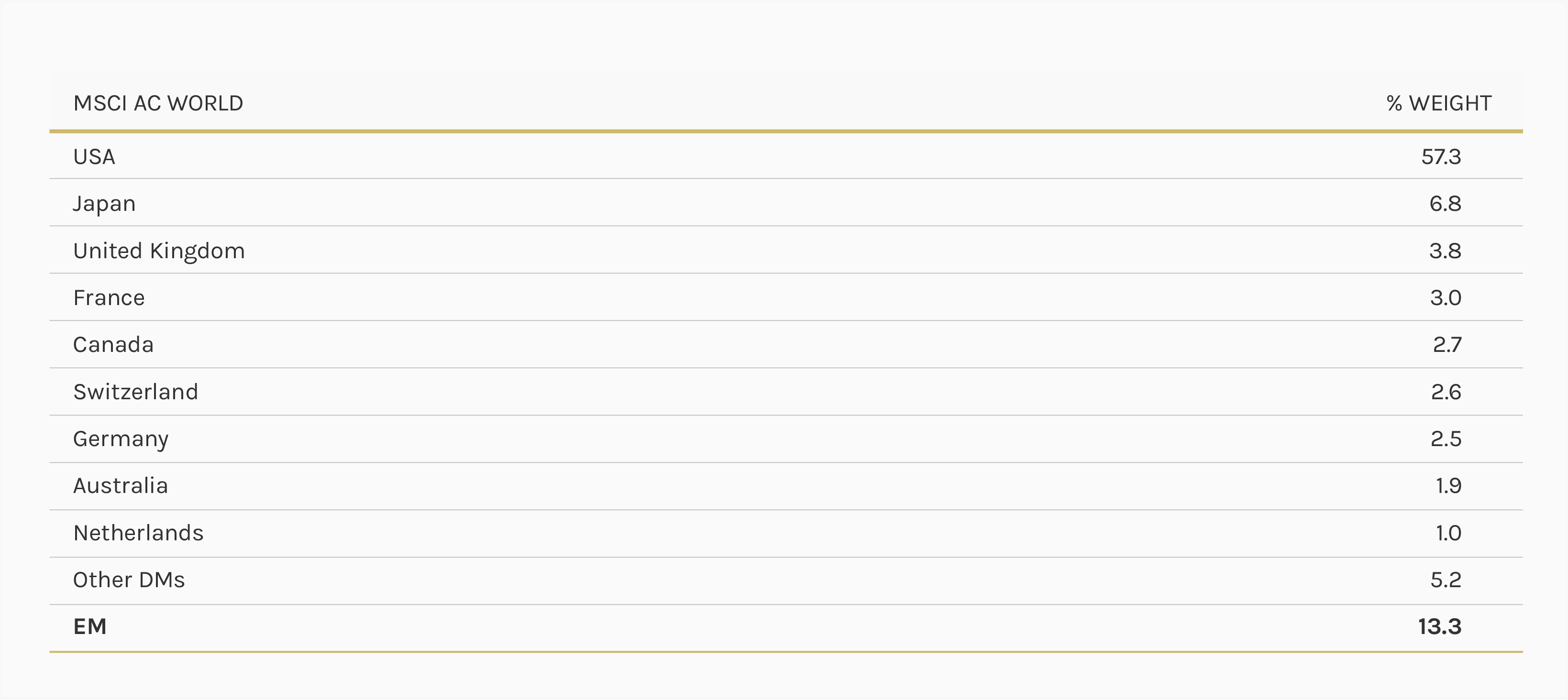

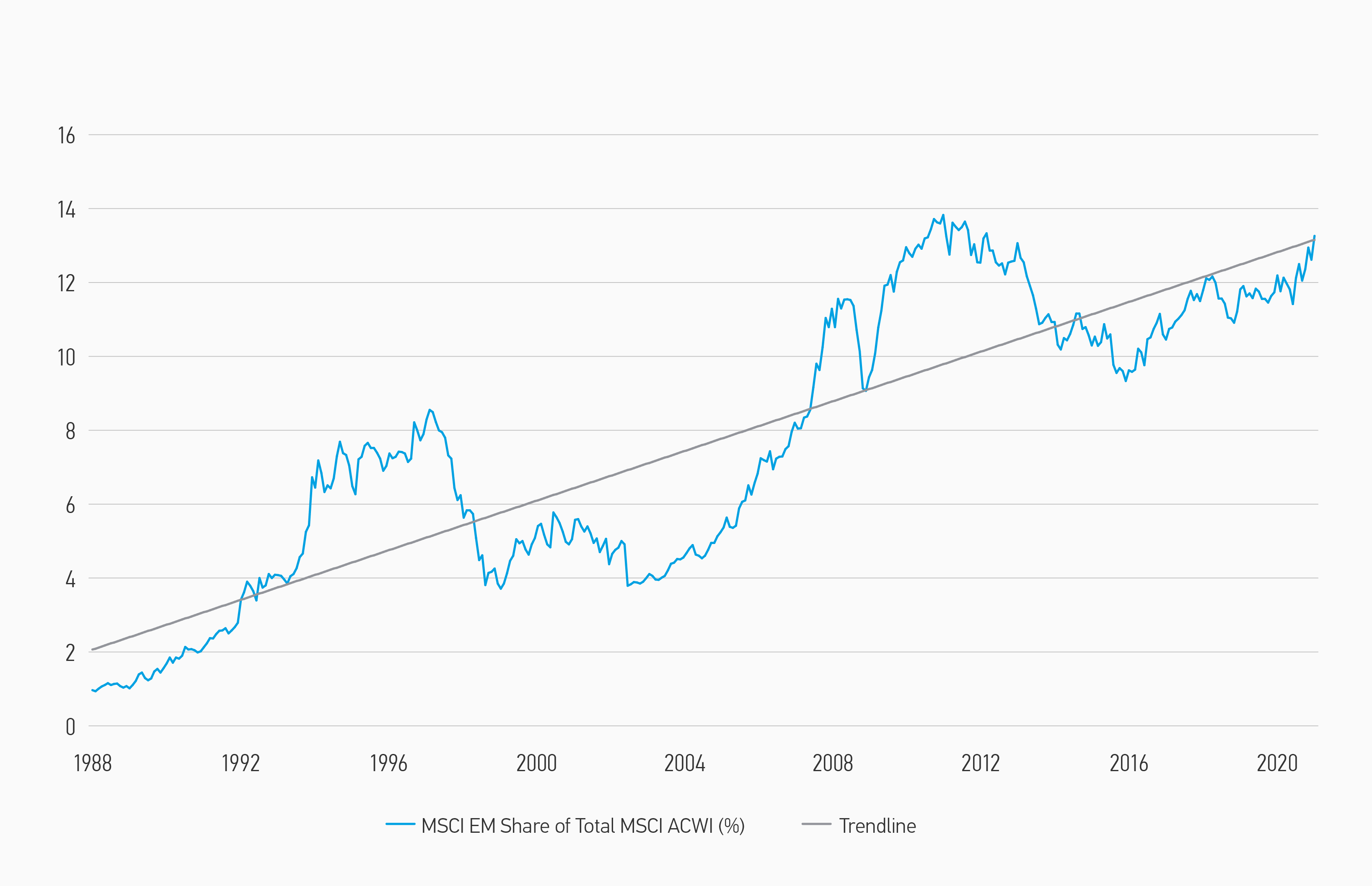

Обычно берут вес EM в Индексе всех стран мира (ACWI) MSCI. MSCI следит за весами компаний в индексе, учитывая количество акций в свободном обращении и ликвидность. Так что можно долго не думать, а просто взять и заглянуть в MSCI ACWI. И увидеть там 13% в акциях компаний из стран ЕМ. Эта доля выросла с 1% в 1988 году до 13% сегодня и по причинам, упомянутым выше, морганы полагают, что в ближайшие годы она будет расти.

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

Экстраполируем, рисуем тренд и получаем результат: через какие-то 100 лет доля развивающихся рынков превысит 100%! 😀

Взвешивание по риску/доходности

Третья базовая стратегия распределения основана на средней дисперсии. Этот подход, также известен как «Современная портфельная теория» (Марковиц, 1952) (Black & Litterman, 1991). Берём историю, считаем доходность / риск, потом добавляем немного магии и рассчитываем вес активов, который даст оптимальную ожидаемую доходность, учитывая терпимость инвестора к риску.

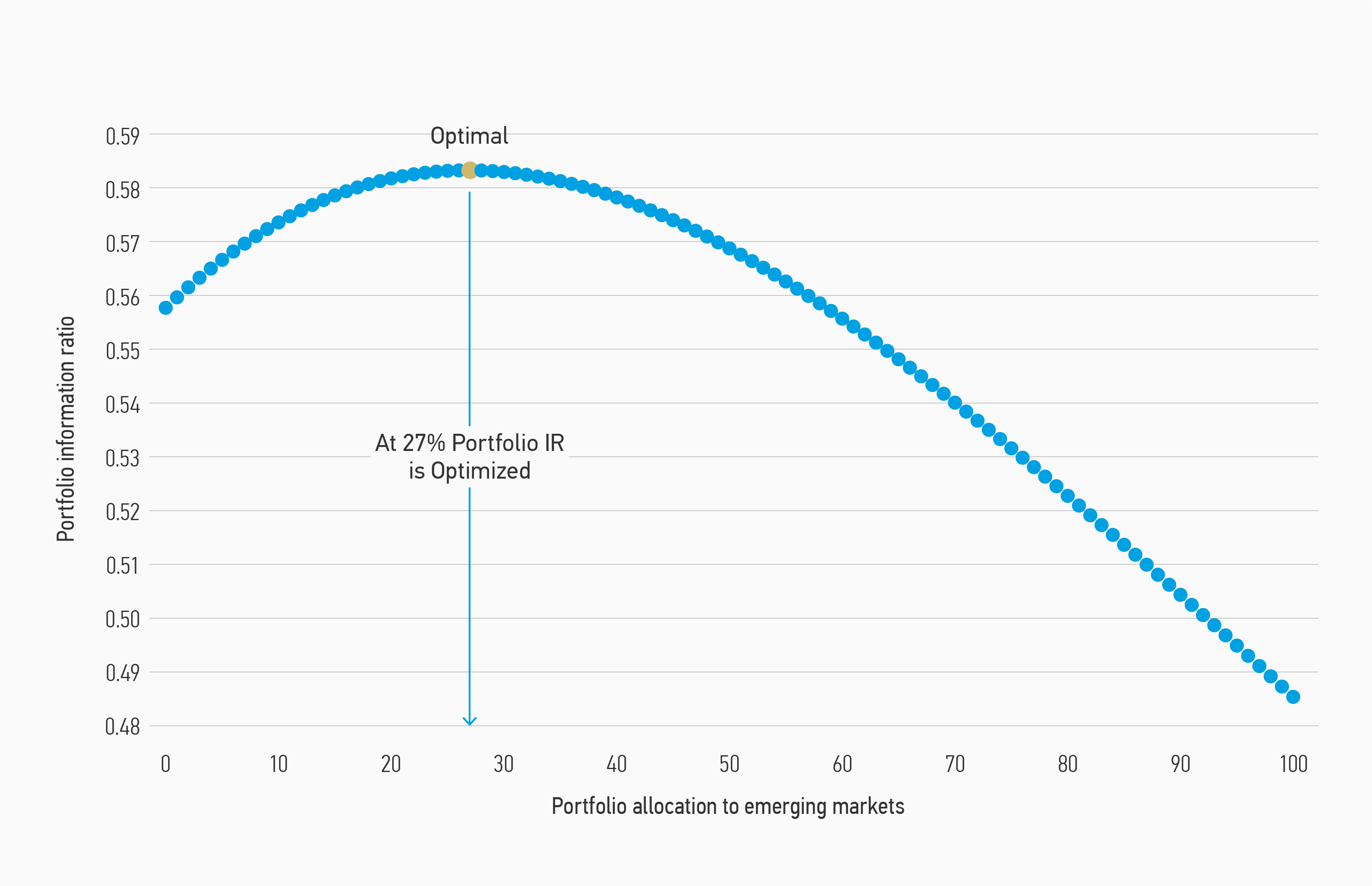

Используя ежемесячные данные с 1988 года, когда MSCI представил индекс EM, морганы изучили ежемесячную доходность и волатильность индексов MSCI World и MSCI EM и пришли к выводу, что оптимальный портфель из акций состоял бы на 27% из акций из стран EM и 73% из акций из стран DM.

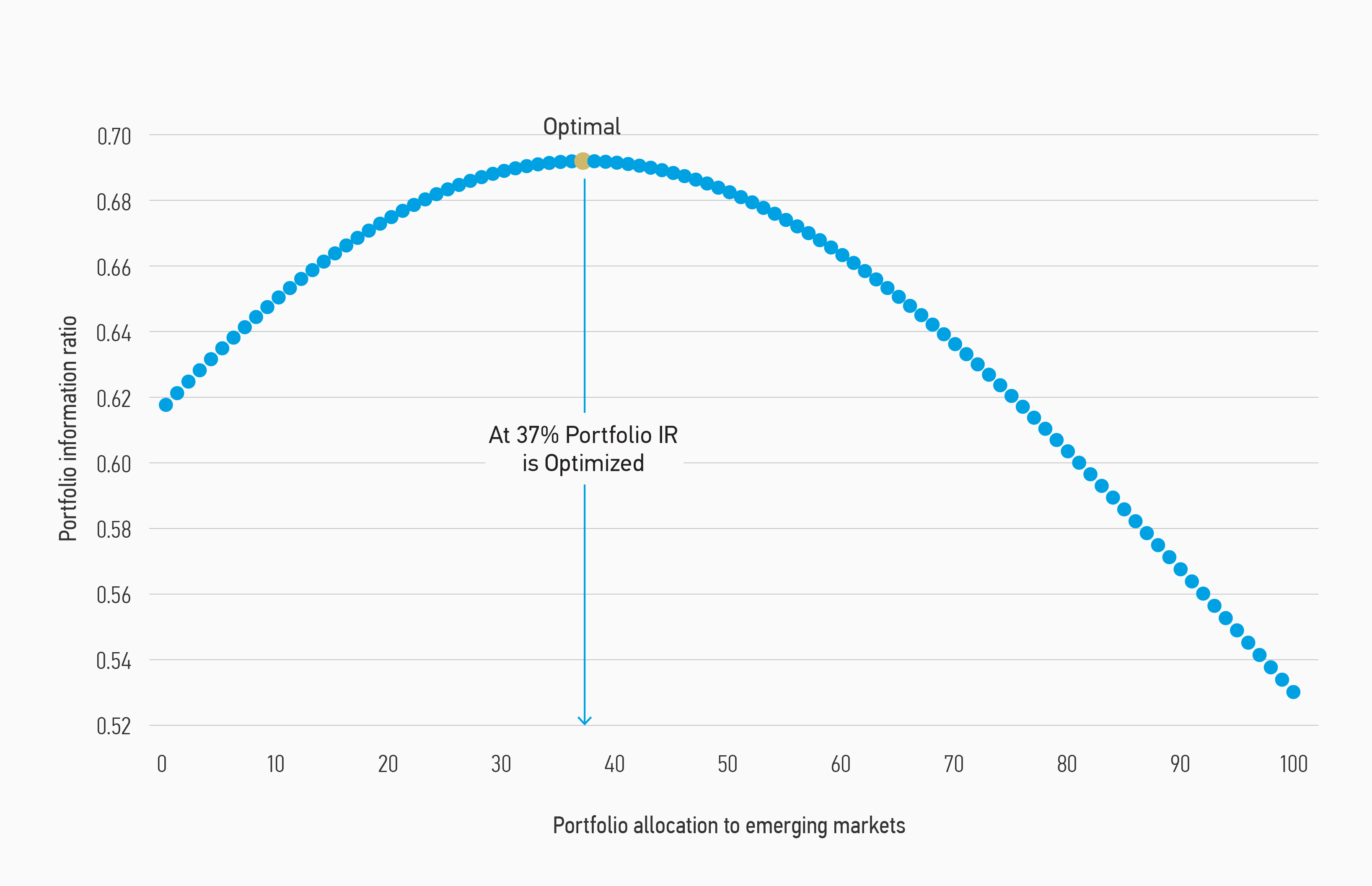

Есть и критики такого метода расчёта. Они считают, что ожидаемая доходность развивающихся рынков преувеличена, если использовать исторические данные с 1988 года, потому что этот период многие считали очень благоприятным для акций ЕМ. Так что морганы использовали свои внутренние исторические данные (пруфов не будет), восходящие к 1925 году. Как ни странно, такой расчёт показал, что за более длительный исторический период оптимальная доля акций развивающихся стран была еще выше — 37%.

Сколько вешать в граммах?

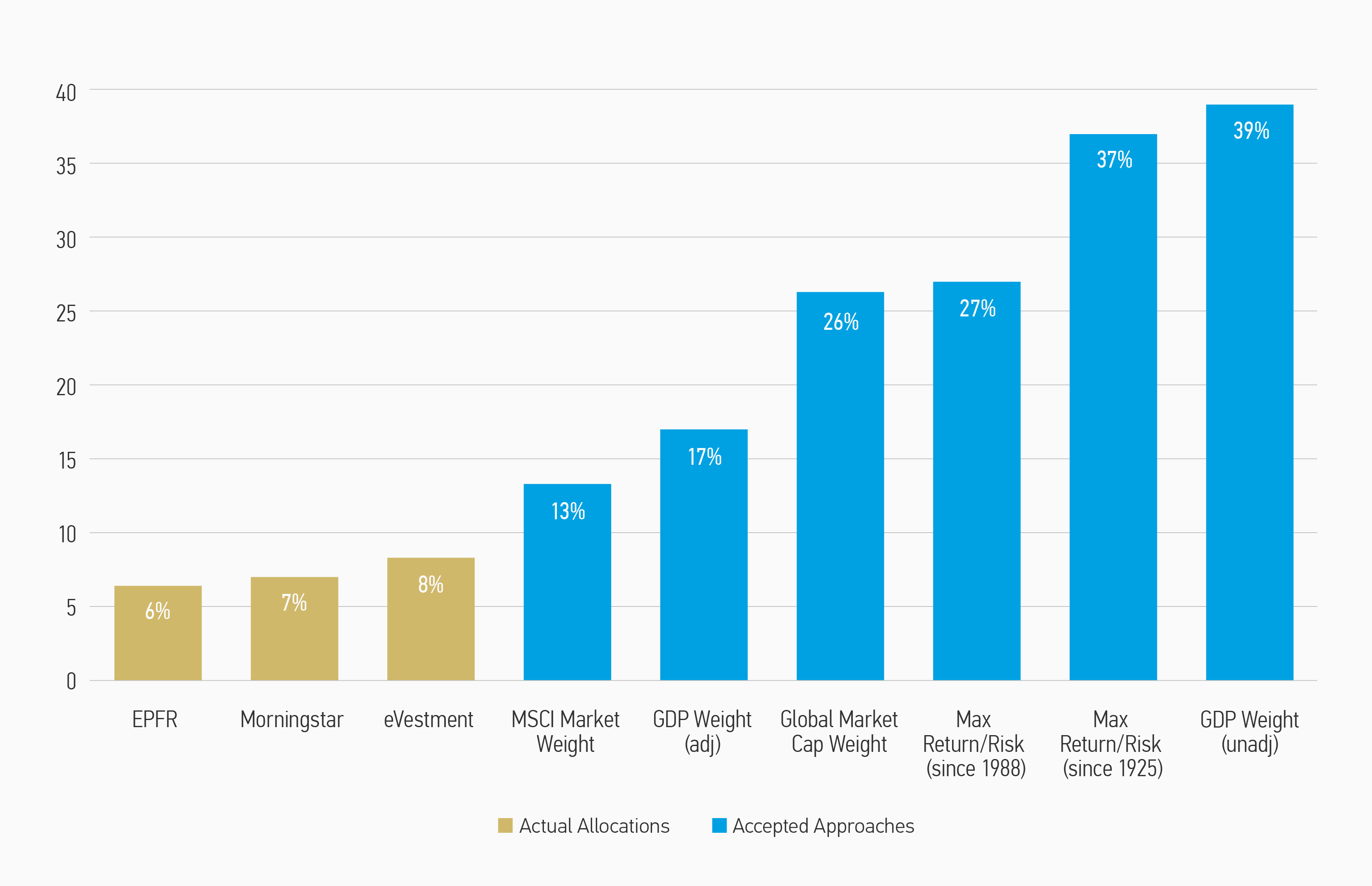

Мировая экономика — такая штука, где никто и никогда вам не даст ни единого точного ответа, и каждый эксперт ответ на самый простой вопрос растянет минут на 15, добавив кучу «но» и «если». Так и здесь — в зависимости от выбранной вами гипотезы, морганы порекомендуют вам вилку от 13% до 39% от портфеля 🙂

Существует также множество источников данных о том, сколько инвесторы имеют сейчас вложений в акции ЕМ в реальности.

База данных потоков EPFR, охватывающая 346 глобальных фондов акций, предполагает, что средние вложения фондов только на 6,4% будут в акциях ЕМ. Morningstar дает похожие данные: в среднем, фонды держат 7% в акциях ЕМ. Данные от некоей eVestment показывают 8,3%. Ясно, что этот диапазон от 6 до 8% значительно ниже, чем может предложить любая практическая теория: 39% при взвешивании по ВВП, 13-17% при взвешивании по фондовому рынку или 27-37%, предлагаемые методами современной портфельной теории.

Как обстоят дела в России?

Далее рептилоиды-морганы очень переживают за американцев, ведь несмотря на очевидные тренды, они страдают сильным home bias и имеют очень маленькую экспозицию на развивающиеся рынки.

Надо отдать должное, что мы тоже страдаем home bias! Кто-то по собственному желанию, собирая портфель из российских акций, кто-то (как я) исходит из доступности и дешевизны инструментов для инвестиций, отдавая преимущество российским акциям перед другими акциями. Не так уж просто (и точно недёшево) покупать турецкие или индонезийские акции, знаете ли!

Мы не можем точно знать, сколько среди иностранных акций (800 млрд ₽ по сост. на 31.03.2021) россияне держат акций из стран развивающихся рынков (в основном, это могут быть китайские компании). Но даже если брать по самой нижней планке и считать, что все иностранные акции — это акции компаний с развитых рынков, то окажется, что мы с вами в среднем держим 70% (1,9 трлн ₽) в «домашних» российских акциях, которые относятся к развивающемуся рынку!

Можно взять данные с rusetfs по индексным фондам, и здесь россияне чуть холоднее относятся к «домашнему». Здесь уже есть возможность зафиксировать и китайские акции, прибавив их к развивающимся рынкам. Так, в БПИФ’ах и ETF’ах у россиян среди всех акций 57% — акции развитых рынков и 43% — акции развивающихся рынков! Что тоже зашкаливающе много. Так что, если пророчества морганов сбудутся, то среднестатистический долгосрочный инвестор из России будет иметь лучший результат, нежели среднестатистический долгосрочный инвестор из США.

Правда, следует признать один страшный факт, который может перечеркнуть надежду на светлое будущее. Мы покупаем в основном акции компаний из одной и той же страны, перспективы экономического роста которой вызывают сомнения у большинства прочитавших этот пост. И эта страна — не Китай.

Что есть на российских биржах?

Позвольте мне перечислить доступные на российской бирже любому из нас инструменты, представляющие предмет сегодняшнего разговора — акции развивающихся рынков:

Что у меня?

Я упоминал в середине текста, что я распределяю активы интуитивно — я неуч.

Мои развивающиеся рынки:

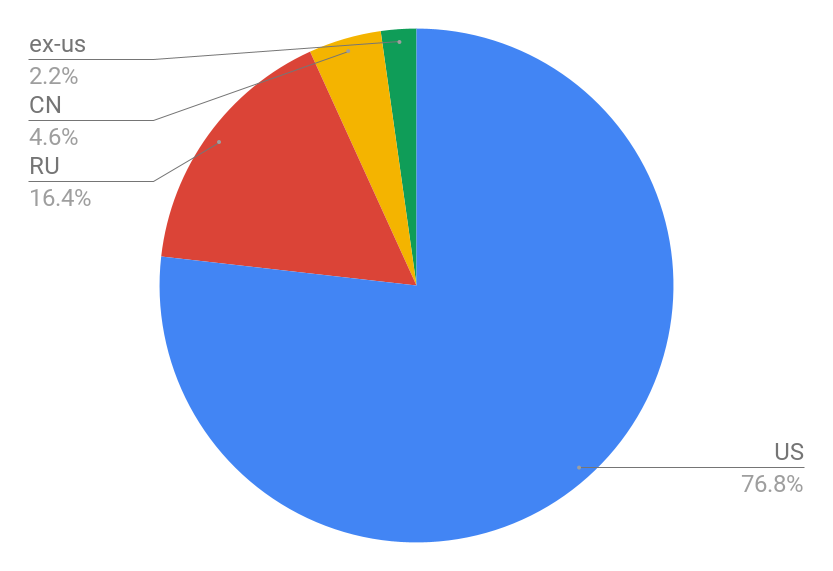

Остальные — около 0,8% (в VXUS доля ЕМ = 26%, и ещё сюда попадают мои акции TSMC);

ИТОГО — 21,8%.

То ли мне везёт оказываться рядом с результатами массивных исследований, то ли интуиция меня не подводит, но сейчас доля акций развивающихся рынков среди всех акций в портфеле находится в середине озвученного морганами диапазона.

А значит, всё в порядке. Собственно, ради вот этого короткого вывода я эту простыню и написал.

Emerging Markets (развивающиеся рынки). Что это такое и как использовать?

В многочисленных аналитических источниках весьма часто можно встретить аббревиатуру «EM» (Emerging Markets). При этом, далеко не каждый начинающий инвестор знает, что это вообще такое, зачем нужно и как использовать. Сегодня кратко поговорим о развивающихся рынках и их ценных бумагах.

Что такое развивающиеся рынки?

EM (Emerging Markets / Развивающиеся рынки) – это рынки стран с развивающейся экономикой. Логично, правда? Если же чуть подробнее, то речь здесь идет о странах с рыночной, однако не полностью соответствующей множеству критериев развитых стран экономикой. Назвать конкретные параметры довольно затруднительно, но чаще всего развивающимся странам присущи следующие критерии:

Если же перейти к фондовым рынкам, то здесь может помочь такой инструмент как MSCI Emerging Markets Index.

Индекс MSCI Emerging Markets. Что это?

MSCI EM – это индекс ценных бумаг государств с развивающейся экономикой. Этот инструмент был создан в 1988 году и включал тогда 10 стран. Сейчас в нем насчитывается уже 26 стран: Россия, Китай, Турция, Саудовская Аравия, Аргентина, Бразилия, Египет, Индия, Индонезия и т.д.

В индексе совокупно находятся более 850 ценных бумаг различных стран, которые покрывают более 80% капитализации развивающихся рынков. Провайдером индекса выступает агентство MSCI Barra. Наибольший вес в индексе занимает Китай. На Россию же приходится около 3%.

Несмотря на то, что развивающиеся рынки в целом больше ориентированы на энергетический сектор (яркий пример – РФ), его доля в индексе сейчас менее 10%, а вот на долю высоких технологий и финансов совокупно приходится около 50%. Все благодаря крупнейшим китайским компаниям.

Особенности развивающихся рынков

Развивающиеся рынки стабильно вызывают достаточно высокий интерес у многих инвесторов благодаря недооцененности ценных бумаг в целом. В частности, российский фондовый рынок является одним из самых дешевых в мире по мультипликаторам P/E и P/S, а также обладает крайне высокой дивидендной доходностью, однако же из-за множества геополитических рисков предпосылок для исчезновения этой недооцененности не слишком много.

Естественно, далеко не все фондовые рынки развивающихся стран вызывают повышенный интерес. Если та же Россия привлекает дивидендной доходностью, а Китай впечатляющими темпами роста экономики, то, к примеру, Аргентина, уже сумела разочаровать инвесторов не только обесценением национальной валюты, но и несколькими дефолтами.

Зачем инвестировать в развивающиеся рынки?

В различные периоды экономических циклов привлекательность инвестиций в развивающиеся рынки меняется, однако чаще всего инвесторов привлекают:

Риски инвестирования в развивающиеся рынки

Как все мы знаем, повышенной доходности практически никогда не бывает без аналогично возрастающего риска. Перечислим основные факторы риска при инвестировании в развивающиеся рынки:

И что же в итоге?

Итак, мы разобрались в главных особенностях термина «EM» (Emerging Markets). Нельзя однозначно сказать, когда конкретно стоит покупать акции развивающихся стран и каких именно. Однако же, все-таки существует обобщенная закономерность: в случае роста вероятности мировых экономических кризисов, следует с большей осторожностью относиться к инвестированию в EM. В периоды же стабильного экономического роста притоки внешнего капитала позволяют развивающимся рынкам показывать повышенную доходность при прочих равных условиях.

Конкретно сейчас мировая экономика сталкивается с огромным множеством различных рисков, включая пандемию коронавируса, геополитические конфликты, рост международного протекционизма и т.д. Как следствие, тот же российский фондовый рынок значительно отстает по динамике от американского. Конечно, РФ – особая история, о которой говорить можно еще долго, однако схожая ситуация наблюдается и на многих других развивающихся рынках за редкими исключениями (Китай, Саудовская Аравия и т.д.).

В итоге, деление рынков на развивающиеся и развитые все же достаточно условно. Не следует отдавать чрезмерное предпочтение какому-то одному «типу» рынка. Куда важнее грамотная диверсификация, системность и долгосрочный фундаментальный подход к инвестированию.

Автор: Алексей Соловцов

Вам может быть интересно:

Базовые знания о финансах и рынках:

Фундаментальные обзоры эмитентов:

Что такое развивающиеся рынки

Развивающиеся рынки — один из ключевых классов активов, который использует большинство портфельных инвесторов по всему миру. Вложения в акции этих стран позволяют инвесторам получать выгоду от стремительного экономического роста и дополнительной диверсификации. До недавнего времени инструменты российского фондового рынка предлагали ограниченный ассортимент дорогостоящих или несовершенных (с точки зрения индексной методологии) ОПИФ на развивающиеся страны, причем все они содержали в себе акции китайских компаний. С запуском фонда FXEM, который планируется в ближайшее время, главные «боли» российских инвесторов будут устранены.

Новый ETF от FinEx инвестирует в акции развивающихся рынков без Китая и Индии и обладает привлекательными характеристиками, а также низкой комиссией за управление. FXEM позволяет самостоятельно определить долю Китая и Индии в портфеле, что особенно важно на фоне чрезмерно высокой доли Китая в других фондах на развивающиеся рынки и связанных с этим регуляторных и политических рисках инвестиций в Поднебесную, которые уже признают большинство ведущих управляющих. Например, Goldman Sachs предлагает выделять «развивающиеся рынки без Китая» в отдельный класс активов. Подробнее об этом — в нашем новом обзоре.

Чем интересны развивающиеся рынки

Развивающиеся рынки — класс активов, обозначающий инвестиции в компании стран с рыночной экономикой и высокими темпами роста. Такие страны, как правило, активно взаимодействуют с другими странами-участниками на мировой торговой арене, тесно вплетены в мировую экономику и являются ее неотъемлемой частью. Однако в отличие от развитых рынков, страны с развивающейся экономикой подвержены валютным и политическим шокам, из-за чего оказываются более волатильными. Ценность этого класса активов — в уникальных характеристиках: низкой корреляции с развитыми рынками и высокой ожидаемой доходностью.

На сегодняшний день не существует единой классификации развивающихся стран — у каждого индекс-провайдера она своя. Ранее мы подробно рассмотрели отличия в методологиях ведущих компаний, рассчитывающих индексы. Если, к примеру, MSCI относит Польшу к развивающимся рынкам, то Solactive ещё в 2019 году перевел её в категорию «развитые страны». Разногласия среди провайдеров существуют и относительно таких стран как Аргентина, Перу, Румыния и Южная Корея. Именно поэтому при составлении глобально диверсифицированного портфеля желательно придерживаться стратегии инвестирования в те фонды, которые отслеживают индексы одного провайдера. В этом случае инвестор исключает ненужные случаи дублирования компаний в портфеле, а также вероятность упустить некоторые страны.

В нашем обзоре мы будем преимущественно использовать данные двух индекс-провайдеров MSCI и Solactive AG. Страновой состав их индексов в части развивающихся рынков отличается только в отношении Польши. Впрочем, ее вес в глобальной капитализации крайне мал (менее 0,1%), поэтому можно пренебречь этим незначительным отклонением.

Почему Китай — движущую силу развивающихся рынков — стоит выделять в отдельный класс

С 2015 по 2020 годы доля Китая в индексах развивающихся рынков фактически удвоилась: с 20% до 43%. Вместе с тем на Китай приходится 18% мирового ВВП (по данным 2020 года) и 15% от суммарной глобальной капитализации обращаемых акций. Однако Китай — это пока лишь 4% взвешенного по капитализации индекса MSCI ACWI. Но в долгосрочной перспективе (по мере включения акций китайских компаний, обращающихся на «материковых биржах», в индексы) доля в глобальной капитализации может дойти до 20%.

Авторы обзора Goldman Sachs приходят к выводу, что выделение Китая из группы развивающихся рынков вполне разумно — за счет этого инвесторы могут получить дополнительные преимущества диверсификации. Например, в период восстановления после пандемии (с начала 2021 года) акции EM ex-China росли лучше, чем китайские акции, и имели при этом низкие уровни стоимостных мультипликаторов (чем ниже мультипликаторы, тем больше рынки недооценены и имеют более привлекательную ожидаемую доходность).

Динамика изменения странового распределения в индексе развивающихся рынков (MSCI EM Index)

Почему стоит выделять не только Китай, но и Индию

Индия — ещё один значимый развивающийся рынок. Благодаря огромному населению и демократическому пути развития Индия может принять эстафету лидирующего развивающегося рынка у Китая. Экономика страны с 2013 по 2018 годы была самой быстрорастущей в мире и опережала Китай. На конец 2020 года Индия — третья экономика мира по объему ВВП, ее доля в мировом ВВП — почти 7% (по данным МВФ).

Население Индии почти достигло 1,5 млрд человек (по данным за 2020 год — 1,38 млрд), что сопоставимо с населением Китая — 1,4 млрд человек. На две эти страны приходится 36% населения всей планеты.

Драйверы мирового роста ВВП, %

Долгосрочные инвесторы в России проявляют высокий интерес к «сделай сам» портфелям (DIY Portfolios), которые можно собирать из фондов на отдельные страны. В инвестиционных кругах такие фонды часто называют «кирпичиками». У FinEx ETF уже есть два фонда на отдельные развивающиеся страны — FXCN и FXRL. Другие страны (за исключением Индии) сами по себе не обладают достаточным размером и особенностями, чтобы создавать на них отдельные небольшие «кирпичики» (это лишь избыточно усложнит процесс формирования инвестиционного портфеля). Именно поэтому акции компаний большинства развивающихся стран за пределами Индии и Китая представлены одним фондом — FXEM.

Что же касается Индии, просим наших читателей набраться терпения — фонд на этот важнейший для глобальной экономики рынок тоже на подходе.

Чем интересен индекс Solactive

Новый фонд FXEM отслеживает индекс Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR. Chindia — сокращенное название двух стран (Китая и Индии), а ME — это страны Ближнего Востока (Middle East), которые в капитализации всех развивающихся рынков занимают менее 6%. Они исключены из индекса из-за низкой доли в глобальной капитализации и неразвитости торговой и биржевой инфраструктуры, что затрудняет к ним доступ даже для профессиональных участников финансового рынка. Кроме того, включение ME неизбежно привело бы нас к нефтяному гиганту Saudi Aramco, а это точно не тот вариант, который сможет улучшить и без того перегруженные нефтегазовыми рисками портфели российских инвесторов. Ценообразование акций Saudi Aramco затруднено тем, что free-float компании (доля акций в свободном обращении) ниже разумного предела — всего лишь 1,76%. Пока власти в Эль-Рияде не готовы к большему.

Методология индекса предполагает традиционное взвешивание компаний по капитализации (размеру) и предусматривает ограничение на максимальную долю одной страны — 15%. Оно необходимо, чтобы снизить риск концентрации активов и обеспечить наилучшую диверсификацию индекса. Кстати, такие ограничения используются в международной практике довольно часто и их главная цель — снизить влияние отдельных рынков на общую динамику индекса. Например, за последние 5 лет вес Китая в индексе MSCI EM удвоился, а развивающиеся рынки неминуемо стали зависимы от лидирующей экономики в своем классе. Это привело к чрезмерной концентрации активов лишь в одной развивающейся экономике с рекордной долей 30-40% в индексе. А когда летом 2021 года случилась коррекция из-за политического давления со стороны китайских властей, другие рынки EM не смогли компенсировать падение гиганта. Еще один аргумент в пользу ограничения веса одной страны в индексе связан с принципами обеспечения структуры капитала. В одних странах компании фокусируются на привлечении капитала за счет выпуска акций, в других — за счет заемных средств. Ограничение в 15% позволяет не концентрироваться только на тех, кто имеет «перекос» в биржевой способ привлечения капитала.

При этом важно помнить, что эти отклонения в первую очередь связаны с выделением Китая и Индии из основного индекса. Исключение китайских и индийских гигантов приводит к перераспределению весов на другие крупнейшие компании, соответственно меняются и доли стран.

Мы также рассчитали прогнозные доли индекса MSCI EM ex Chindia and ME (в реальности такого индекса не существует), распределив пропорционально веса китайских и индийских компаний в MSСI EM по другим странам. Полученный индекс имеет схожее страновое распределение, но концентрация акций компаний Тайваня и Южной Кореи слишком высока — лишь 2 страны имеют вес около 60%. Это делает гипотетический индекс «перекошенным» без особых на то оснований. Именно по этой причине в индексе Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR предусмотрено весовое ограничение в 15% на одну страну. Отклонения в большую сторону от «порогового» значения по доле одной страны в индексе могут происходить в период между ребалансировками (если, к примеру, акции Тайваня активно растут, то его доля в индексе при прочих равных будет увеличиваться). После плановой ежеквартальной ребалансировки распределение скорректируется по правилам индексной методологии.

Сравнение отраслевого распределения индекса Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR, MSCI EM Index (включает Китай и Индию) и прогнозного MSCI EM ex Chindia and ME

Источник: Bloomberg, расчеты FinEx

Примечание: распределение весов по состоянию на 30.11.2021, прогнозные веса индекса MSCI EM ex Chindia and ME (не существует) вычислены путем пропорционального распределения весов компаний Китая, Индии и Ближнего Востока в MSСI EM

Если мы применим ограничительный коэффициент на долю одной страны в прогнозном индексе MSCI EM ex Chindia and ME, то получим фактически то же распределение, которое представлено в индексе Solactive.

Сравнение отраслевого распределения индекса Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR и прогнозного MSCI EM ex Chindia and ME 15% Capped

Источник: Bloomberg, расчеты FinEx

Примечание: распределение весов по состоянию на 30.11.2021, прогнозные веса индекса MSCI EM ex Chindia and ME (не существует) вычислены путем пропорционального распределения весов компаний Китая, Индии и Ближнего Востока в MSСI EM с ограничением доли одной страны в 15%

Важное значение имеет и отраслевое распределение индекса. В текущем составе индекса сектора с максимальной долей — финансовый (22,9%), IT (20,7%), сырье (12,9%) и энергетика (12,7%). Примечательно, что в индексе MSCI EM, включающем Китай и Индию, секторальное распределение выглядит несколько иначе. В нем первые лидирующие отрасли те же (финансы и IT), но третье место по значению имеют компании, которые производят товары длительного потребления, а за ними — коммуникации.

Сравнение отраслевого распределения индекса Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR и MSCI EM Index (включает Китай и Индию)

Источник: Bloomberg, Solactive, расчеты FinEx

Примечание: распределение весов по состоянию на 30.11.2021

Наибольший разрыв в секторальном распределении наблюдается в отрасли товаров длительного потребления, энергетике и сырье. И если MSCI EM перегружен волатильными и серьезно зависимыми от регулирования и политических факторов техногигантами Китая, то Solactive EM ex Chindia and ME сфокусирован на реальный сектор экономики (энергетика, сырье и другие). Напомним, что инвесторы в EM традиционно ожидают аллокацию (распределение) средств именно в ресурсодобывающие и промышленные компании — это естественный для развивающихся рынков сектор экономики.

Характеристики риска и доходности

Доходность фонда на развивающиеся рынки без Китая и Индии стремительно растет — за последний год она составила 8,1% в долларах по сравнению с 3,4% среднегодовой доходностью за 15 лет. Заметим, что глубокая просадка этого индекса в последний год не выглядит критично, особенно учитывая драматическое падения Китая.

Динамика индекса Solactive EM ex Chindia and ME за 3 года, USD

Источник: Bloomberg, расчеты FinEx

Примечание: динамика и показатели рассчитаны по состоянию на 30.11.2021

Этот класс активов не может похвастаться высокими коэффициентами соотношения риска и доходности (чем они выше, тем меньше риска берет на себя инвестор), но обратим внимание, что с каждым новым временным промежутком они растут. Так, за последний год коэффициент Шарпа составил 0,57, что сопоставимо с некоторыми развитыми рынками. Например, в последнем Мониторе страновых рынков акций средний коэффициент Шарпа для развитых рынков без США (по прогнозам ведущих инвестиционных компаний) составил 0,35. Правда, стоит учесть, что ориентироваться на коэффициент Шарпа отдельных классов активов при формировании сбалансированного портфеля — не слишком рационально (разумнее смотреть на коэффициенты уже сформированного портфеля или комбинации нескольких активов).

Сравнение Solactive ex Chindia + MSCI India с MSCI EM ex China

FinEx уже в ближайшем будущем планирует выпустить фонд на рынок акций Индии — очередной кирпичик в страновом распределении ETF. Мы провели сравнительный анализ нового фонда FXEM с учетом доли Индии в 18,49% в портфеле индекса MSCI EM ex China (за отсутствием фондов аналогов нашего нового ETF на мировом рынке) с ребалансировкой раз в квартал (аналогично MSCI).

Динамика составленного портфеля и индекса MSCI EM ex China NTR index

Доходность полученного портфеля, как и другие показатели, точно отражают динамику индекса в сравнении — портфель имеет аналогичную доходность и риск, просадку, а также близкие коэффициенты Шарпа и Сортино. Напоминаем, ВВП Индии заметно вырос за последние 20 лет и является сегодня важным драйвером роста мировой экономики.

EM ex Chindia — новые портфельные возможности

Чтобы объяснить преимущества гибкого регулирования доли, которая приходится на Китай, мы провели анализ эффективной границы двух портфелей:

Сравнение двух границ, построенных на исторических данных отслеживаемых бенчмарков за 15 лет, может наглядно показать преимущества того или иного способа инвестирования. Ось Х обозначает риск, который берет на себя инвестор, а ось Y — ожидаемую доходность. Таким образом, чем выше доходность при заданном риске, тем лучше для инвестора. Получившийся график подтверждает гипотезу о том, что при использовании ETF на Китай и развивающиеся рынки отдельно, инвестор может добиться лучшего соотношение риска и доходности.

Эффективная граница портфеля, USD

Источник: Bloomberg, расчеты FinEx

Несмотря на не слишком впечатляющую историческую динамику индекса Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR (среднегодовая доходность за 15 последних лет — 4%), в 2021 году он проявил себя как эффективный хедж против регуляторного кризиса китайского рынка. Если мы проанализируем динамику индексов, за которыми следуют фонды FXCN и FXEM, то заметим очевидное опережение EM ex-Chindia в этом году.

Динамика индексов Solactive GBS China ex-A shares Large&Mid Cap Select NTR Index (FXCN) и Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR (FXEM) в 2021 году

Источник: Bloomberg, расчеты FinEx

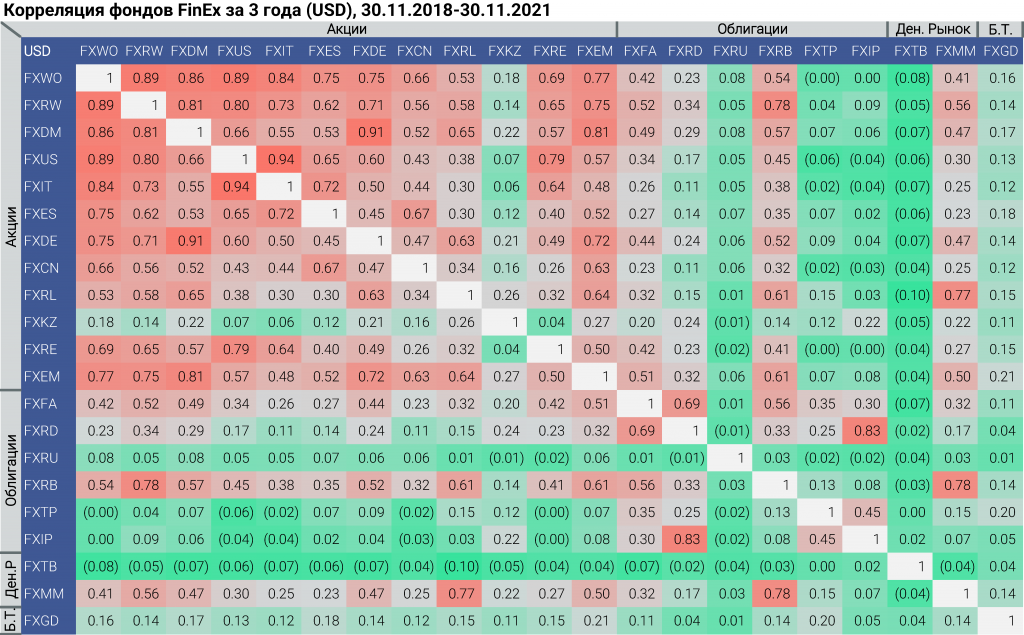

Как развивающиеся рынки коррелируют с другими активами

Важную роль в процессе принятия решения об инвестировании играет корреляция фонда с другими классами активов. Аналитики Goldman Sachs в своем свежем исследовании по развивающимся рынкам без Китая приводят несколько аргументов, почему EM ex-China — это отдельный класс активов. Особое внимание они уделили корреляции. Мы применили этот анализ к историческим данным индекса, который отслеживает FXEM — результаты получились схожими.

Во-первых, корреляция между всеми развивающимися рынками и Китаем действительно снижается. Если в 2010-2011 годы она достигала 0,9, то сегодня находится на уровне 0,65. Можно ли говорить о наметившемся decoupling — отделении динамики двух активов? На наш взгляд это пока преждевременно, необходимы более длительные наблюдения.

Динамика изменения корреляции между FXEM и FXCN (USD)

Источник: Bloomberg, расчеты FinEx

Примечание: FXCN = MSCI China (с 01.11.2007 по 08.05.2017), Solactive GBS China ex-A shares Large&Mid Cap Select NTR Index (с 09.05.2017), FXEM = Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR

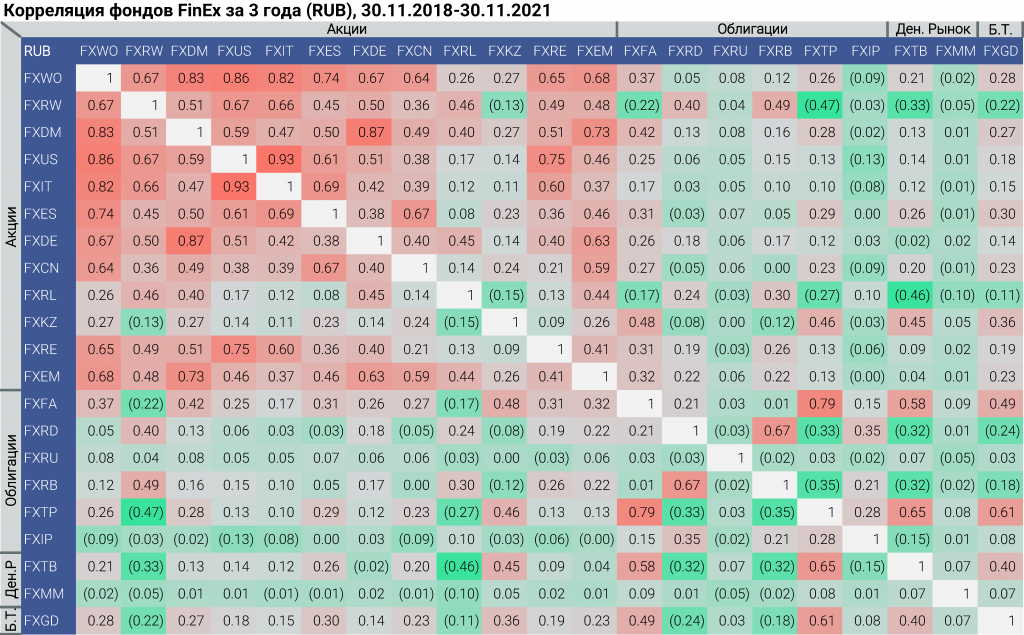

Во-вторых, корреляция с развитым рынком (FXDM) у бенчмарков FXEM и FXCN существенно отличается. Причем более тесную связь с FXDM на сегодняшний день имеет FXEM, хотя раньше корреляция обоих фондов с FXDM сохранялась примерно на одном уровне. Это снова говорит нам о том, что добавление Китая в инвестиционный портфель в качестве самостоятельного актива — наиболее эффективная стратегия.

Динамика изменения корреляций FXEM-FXDM и FXCN-FXDM (USD)

Источник: Bloomberg, расчеты FinEx

Примечание: FXCN = MSCI China (с 01.11.2007 по 08.05.2017), Solactive GBS China ex-A shares Large&Mid Cap Select NTR Index (с 09.05.2017), FXEM = Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR, FXDM = Solactive GBS Developed Markets ex United States 200 USD Index NTR

Как составить глобальный портфель из фондов FinEx

С помощью новых инструментов FinEx любой неквалифицированный инвестор в России сможет собрать глобально диверсифицированный портфель из фондов FXUS, FXDM, FXEM и FXCN. В скором времени планируется запуск ETF, отслеживающего и рынок Индии. Подробнее об этом фонде мы расскажем чуть позже, а пока воспользуемся динамикой индекса Solactive GBS India Large & Mid Cap USD Index NTR, чтобы смоделировать портфель.

В путеводителе страновых FinEx ETF мы привели распределение мировой капитализации по индексу MSCI ACWI. Воспользуемся тем же распределением для составления глобального портфеля:

Глобальный портфель акций из фондов FinEx ETF

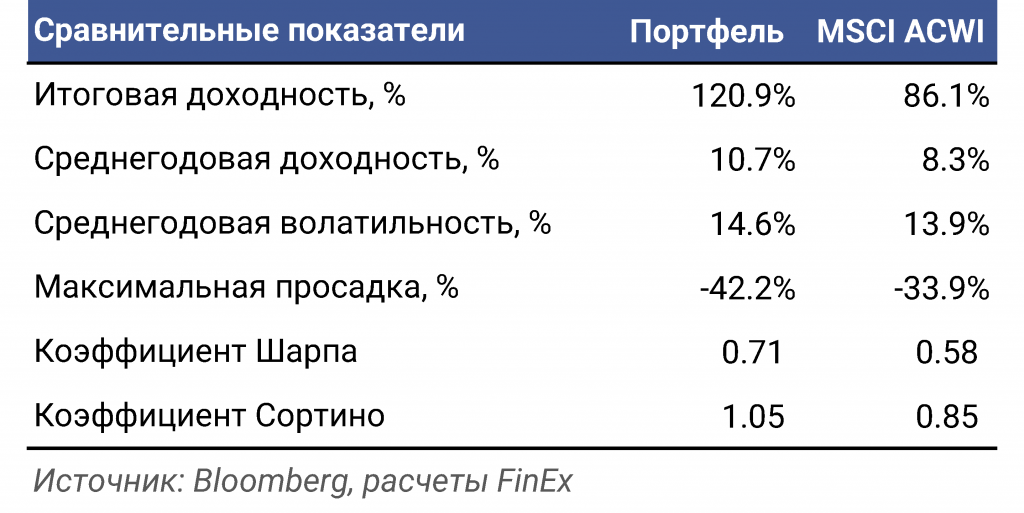

Учитывая ребалансировку раз в квартал и страновые доли индекса, портфель опережает глобальный индекс MSCI ACWI на целые 30%. Это позволяет портфелю добиться лучшего соотношения риска и доходности.

Динамика составленного портфеля и индекса MSCI ACWI

Выводы

Новый фонд FXEM позволит инвестировать в стратегически важный класс активов — развивающиеся рынки без Китая и Индии. В состав фонда входят более 380 компаний 16 развивающихся рынков. Отслеживаемый индекс — Solactive GBS Emerging Markets ex Chindia and ME Large Cap 15% CC USD Index NTR.

Китай и развивающиеся рынки всё больше похожи на разные классы активов с уникальными характеристиками. Об этом свидетельствуют различия в отраслевом распределении и снижающаяся корреляция между активами в течение последних 10 лет.

С помощью 5 фондов из линейки FinEx можно будет эффективно реплицировать глобальный индекс MSCI ACWI. В настоящее время для покупки доступны 3 фонда: FXUS, FXDM и FXCN. Совсем скоро запустится FXEM, а ещё чуть позже появится FXIN, который дополнит недостающую часть глобальной экономики — фондовый рынок Индии. Подготовка ETF на Индию находится на финальной стадии, и мы планируем уже в ближайшее время определить дату его запуска.