Какие доходы относит к доходам от реализации по ст. 249 НК РФ

Ст. 249 НК РФ: официальный текст

Ст. 249 НК РФ: вопросы и ответы

Какие доходы относит к доходам от реализации статья 249 НК РФ?

Глава 25 НК РФ классифицирует доходы следующим образом:

Доходы от реализации — это выручка, а именно поступления от (п. 1 ст. 249 НК РФ):

Очень важно правильно учитывать доходы от реализации в налоговом учете. Иначе возможны споры с налоговиками. Узнайте, как складывается свежая судебная практика по вопросу применения ст. 249 НК РФ, из аналитической подборки от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

О том, как доходы от реализации отражаются в декларации по прибыли, читайте в статье «Бланк декларации по налогу на прибыль 2019-2020 (скачать образец)».

Какие существуют методы учета доходов от реализации?

Метод учета доходов (и расходов) — это первое, с чем нужно определиться плательщику налога на прибыль. Существуют 2 таких метода:

При выборе метода учитывайте, что первый могут использовать все налогоплательщики, а сфера применения второго ограничена.

Обратите внимание: оценивать доходы следует из всех поступлений, связанных с реализацией, в том числе доходы, полученные в неденежной (натуральной) форме (п. 2 ст. 249 НК РФ).

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по определению величины доходов от реализации в налоговом учете:

Если у вас нет доступа к системе, получите пробный онлайн-доступ к К+ бесплатно.

Что не включается в доходы от реализации?

Прежде всего, это доходы, не учитываемые при налогообложении в силу прямого указания НК РФ. В числе наиболее часто встречающихся:

Подробнее о неучитываемых доходах и вопросах, с ними связанных, читайте в статье «Перечень доходов, не учитываемых при установлении базы по прибыли согласо ст. 251 НК РФ».

Также в выручку не включаются внереализационные доходы. Это побочные доходы, сопутствующие основному виду деятельности. Их перечень содержится в ст. 250 НК РФ. В то же время при классификации доходов в учете необходимо иметь в виду вид и специфику бизнеса. Например, доход от сдачи имущества в аренду может являться как внереализационным доходом (п. 4 ст. 250 НК РФ), так и выручкой от реализации (если сдача в аренду — непосредственный бизнес компании).

НК РФ Статья 268. Особенности определения расходов при реализации товаров и (или) имущественных прав

1. При реализации товаров и (или) имущественных прав налогоплательщик вправе уменьшить доходы от таких операций на стоимость реализованных товаров и (или) имущественных прав, определяемую в следующем порядке:

В случае, если налогоплательщик реализовал основное средство ранее чем по истечении пяти лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, и в отношении такого основного средства были применены положения абзаца второго пункта 9 статьи 258 настоящего Кодекса, остаточная стоимость при реализации указанного амортизируемого имущества увеличивается на сумму расходов, включенных в состав внереализационных доходов в соответствии с абзацем четвертым пункта 9 статьи 258 настоящего Кодекса;

При реализации акций, долей в случае, если ранее такой реализации осуществлялось уменьшение уставного капитала хозяйственного общества (товарищества) путем уменьшения номинальной стоимости акций, долей в пределах первоначального вклада (взноса) в уставный капитал хозяйственного общества (товарищества), цена приобретения данных акций, долей уменьшается на стоимость имущества (имущественных прав), ранее полученного участником хозяйственного общества (товарищества) при уменьшении уставного капитала этого хозяйственного общества (товарищества) в соответствии с законодательством Российской Федерации в пределах первоначального вклада (взноса). Настоящее положение не распространяется на случаи, когда хозяйственное общество (товарищество) обязано уменьшить свой уставный капитал в соответствии с требованиями законодательства Российской Федерации.

При реализации имущественного права, которое представляет собой право требования долга, налоговая база определяется с учетом положений, установленных статьей 279 настоящего Кодекса;

При реализации имущества и (или) имущественных прав, указанных в настоящей статье, налогоплательщик также вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по оценке, хранению, обслуживанию и транспортировке реализуемого имущества. При этом при реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений статьи 320 настоящего Кодекса;

2. Если цена приобретения (создания) имущества (имущественных прав), указанного в подпунктах 2, 2.1 и 3 пункта 1 настоящей статьи, с учетом расходов, связанных с его приобретением и реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

3. Если остаточная стоимость амортизируемого имущества, указанного в подпункте 1 пункта 1 настоящей статьи, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

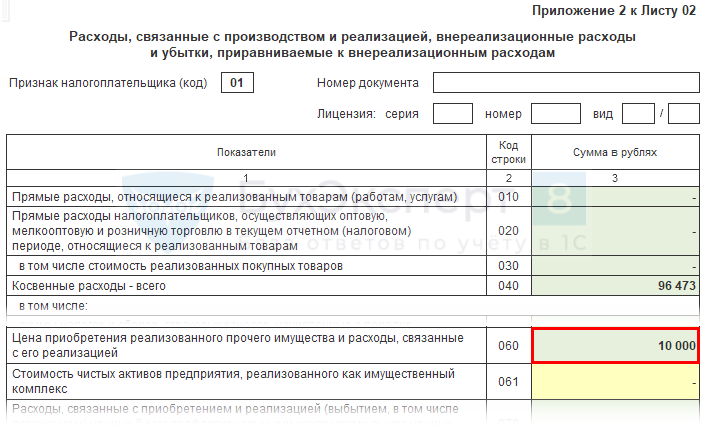

Как заполнить декларацию по налогу на прибыль при реализации прочего имущества?

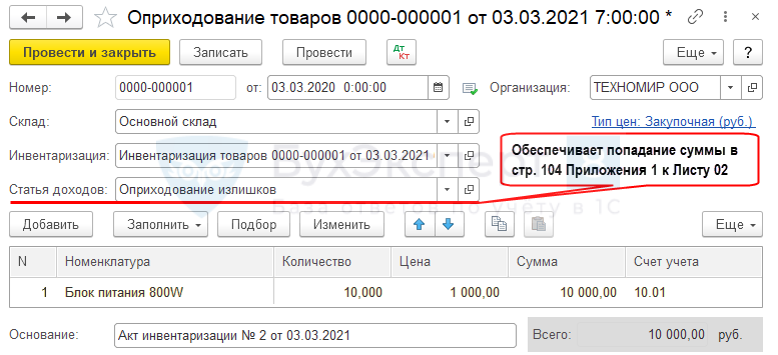

В отчетном периоде оприходованы и реализованы излишки материалов. Как в 1С провести операции, чтобы нужные строки декларации заполнились автоматически?

Оприходование и реализация излишков в 1С оформляется документами:

Склад — Оприходование товаров

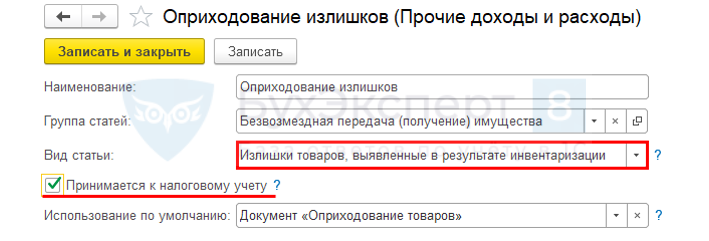

Прочие доходы и расходы Оприходование излишков

Проводки

Реализация прочего имущества:

Получите понятные самоучители 2021 по 1С бесплатно:

Расходы от реализации прочего имущества:

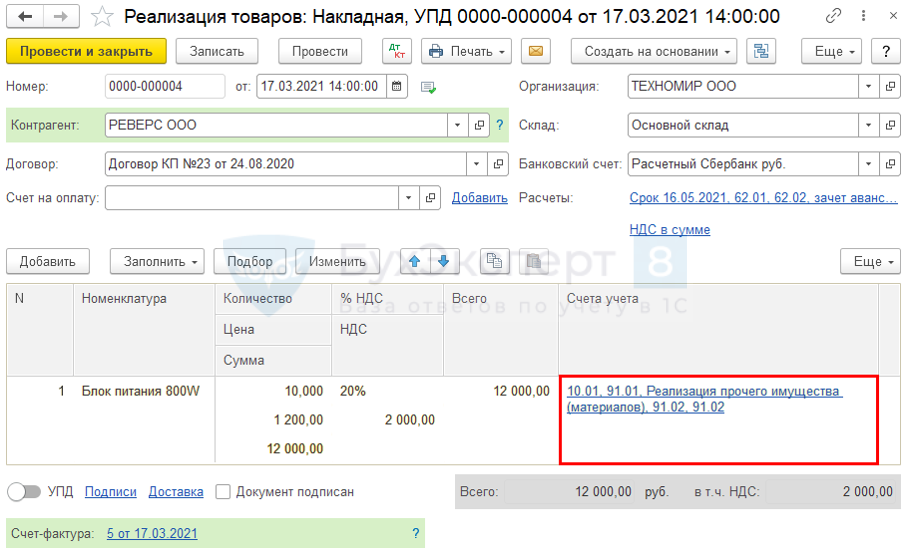

Продажа — Реализация (акты, накладные, УПД)

Прочие доходы и расходы

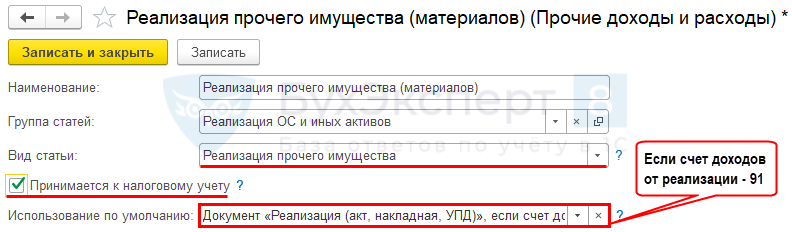

Реализация прочего имущества (материалов)

Проводки

Приложение 1 к Листу 02

Приложение 2 к Листу 02

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Благодарю Марию Демашеву за подробный полезный семинар по НДС, много полезной интересной информации, большая помощь в работе!

Что такое реализация прочего имущества

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 11 апреля 2018 г. N 03-07-05/23923 О применении банком НДС и налога на прибыль организаций в отношении нежилых помещений, выделенных при разделе недвижимого имущества (здания), полученного по договору о предоставлении отступного, и реализуемых до начала их использования для осуществления банковских операций, сдачи в аренду или до введения в эксплуатацию

В целях ускорения реализации полученный объект недвижимости (здание) может быть разделен на несколько отдельных нежилых помещений. В ЕГРН регистрируется право собственности на данные нежилые помещения с отдельными кадастровыми номерами с одновременным прекращением права собственности на разделенное здание. Данные нежилые помещения до момента их реализации также не используются Банком для осуществления банковских операций, не сдаются в аренду.

С учетом изложенного выше просим разъяснить:

1. Утвержденной учетной политикой Банка предусмотрено применение положений п. 5 ст. 170 НК РФ, а также пп. 5 п. 2 ст. 170 НК РФ, в соответствии с которыми объекты недвижимости, которые не используются для осуществления банковских операций, для сдачи в аренду учитываются по стоимости с учетом НДС, который был выделен в счете-фактуре, выставленном должником при передаче нежилого здания Банку по договору отступного.

В соответствии с положениями п. 3 ст. 154 НК РФ при последующей реализации объекта недвижимости, учтенного по стоимости с учетом НДС, Банк имеет право определить налоговую базу по НДС с межценовой разницы.

Может ли Банк при реализации отдельных нежилых помещений определять налоговую базу по НДС с межценовой разницы согласно п. 3 ст. 154 НК РФ?

Как в этом случае Банк должен определить налогооблагаемую базу для расчета НДС, в частности, значение показателя «стоимость реализуемого имущества», который должен вычитаться из цены реализуемого помещения?

2. При определении финансового результата от реализации отдельных нежилых помещений Банк, руководствуясь положениями пп. 2 п. 1 ст. 268 НК РФ, вправе уменьшить доходы, полученные от их реализации на цену их приобретения (создания), а также на сумму расходов, указанных в абзаце втором пункта 2 статьи 254 НК РФ.

Просим разъяснить, в каком порядке Банк должен при расчете налоговой базы по прибыли определить цену приобретения отдельных помещений? Вправе ли Банк рассчитать цену приобретения таких помещений исходя из стоимости здания пропорционально площади отдельного помещения в общей площади здания?

Ответ: В связи с письмом по вопросами применения банком налога на добавленную стоимость и налога на прибыль организаций в отношении нежилых помещений, выделенных при разделе недвижимого имущества (здания), полученного по договору о предоставлении отступного, и реализуемых до начала их использования для осуществления банковских операций, сдачи в аренду или до введения в эксплуатацию, Департамент налоговой и таможенной политики сообщает.

Согласно пункту 5 статьи 170 Кодекса банки имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы налога, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, уплачивается в бюджет.

Подпунктом 5 пункта 2 статьи 170 Кодекса установлено, что банки, применяющие указанный порядок учета налога на добавленную стоимость, суммы налога по приобретенным товарам, в том числе основным средствам, в дальнейшем реализуемым до начала использования для осуществления банковских операций, сдачи в аренду или до введения в эксплуатацию, учитывают в стоимости таких товаров, в том числе основных средств.

Таким образом, у банков, применяющих вышеуказанный порядок исчисления налога на добавленную стоимость, налоговая база по налогу исчисляется в соответствии с пунктом 3 статьи 154 Кодекса при реализации имущества, в том числе нежилых помещений, выделенных при разделе недвижимого имущества (здания), полученного по договору о предоставлении отступного, до начала его (их) использования для осуществления банковских операций, сдачи в аренду или до введения в эксплуатацию. При этом стоимость реализуемого имущества, в том числе нежилых помещений, определяется банком по данным бухгалтерского учета.

Что касается расчета стоимости нежилых помещений, выделенных при разделе недвижимого имущества (здания), полученного по договору о предоставлении отступного, то порядок определения стоимости такого имущества нормами главы 21 Кодекса не регулируется.

По вопросам применения налога на прибыль организаций сообщаем, что порядок определения налоговой базы при реализации имущества установлен статьей 268 главы 25 «Налог на прибыль организаций» Кодекса.

На основании положений пункта 1 статьи 268 Кодекса к прочему имуществу относится любое иное имущество, которое не относится к амортизируемому имуществу, ценным бумагам, продукции собственного производства, покупным товарам и имущественным правам (долям, паям).

Согласно пункту 1 статьи 256 Кодекса в целях применения налога на прибыль организаций амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. В связи с этим в случае, если имущество, полученное по договору об отступном, не используется в основной деятельности, а предназначено для реализации, такое имущество для целей налогообложения прибыли не признается амортизируемым имуществом.

Таким образом, расходы, осуществленные налогоплательщиком по подготовке к продаже полученного по отступному имущества, могут быть учтены в момент реализации такого имущества при условии соответствия их положениям статьи 252 Кодекса. При этом стоимость отдельных нежилых помещений, выделенных из полученного имущества, для целей налогообложения формируется исходя из фактических расходов по приобретению (созданию) этого имущества.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

Даны разъяснения по вопросами применения банком НДС и налога на прибыль организаций в отношении нежилых помещений, выделенных при разделе здания, полученного по договору о предоставлении отступного, и реализуемых до начала их использования для осуществления банковских операций, сдачи в аренду или до введения в эксплуатацию.

В частности, указано, что расходы, осуществленные налогоплательщиком по подготовке к продаже полученного по отступному имущества, могут быть учтены при налогообложении прибыли в момент реализации такого имущества. При этом стоимость отдельных нежилых помещений, выделенных из полученного имущества, для целей налогообложения формируется исходя из фактических расходов по приобретению (созданию) этого имущества.

Способы отчуждения обществом недвижимого имущества и налоговые риски

Руководитель проектов, направление «Налоги и право» Группы компаний SRG

специально для ГАРАНТ.РУ

Для многих собственников весьма актуальным является вопрос экономии на налогах при продаже имущества, особенно когда речь идет об отчуждении дорогостоящих объектов капитального строительства.

При классическом варианте продажи имущества в стоимость сделки включается НДС, а с полученных доходов продавец должен уплатить налог на прибыль организаций. В отличие от продажи имущества, реализация долей в уставном капитале не облагается НДС (подп. 12 п. 2 ст. 149 Налогового кодекса). В связи с этим продажу недвижимости или оборудования нередко оформляют именно таким образом.

Введенные с прошлого года новые правила ст. 54.1 НК РФ, которые только начинают применять инспекторы при проведении проверок, а суды – при рассмотрении споров, признают выгоду по сделкам, совершенным исключительно с целью налоговой экономии, необоснованной, даже если эти сделки совершены абсолютно в рамках правового поля.

Насколько безрисковыми с учетом внедрения новых правил являются подобные правовые модели налогового планирования, рассмотрим на примере обществ с ограниченной ответственностью.

Выделение общества с последующей продажей его долей

Данная модель выглядит следующим образом: общество строит объект недвижимого имущества и ставит его по окончании строительства на баланс. Затем происходит выделение дочернего общества с одновременной передачей ему на баланс построенного здания. Далее доли этого общества продаются.

Выделение общества подразумевает создание другого общества с передачей ему части прав и обязанностей реорганизуемого общества без прекращения последнего (п. 1 ст. 55 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее – закон об ООО). Именно поэтому передача имущества на баланс выделяемого общества целесообразна, когда требуется не только реализовать актив в виде недвижимости, но и продолжить деятельность юридического лица.

Налогообложение передачи имущества при выделении общества

По общему правилу, суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению, если те в дальнейшем используются для осуществления операций, не признаваемых реализацией (подп. 4 п. 2, подп. 2 п. 3 ст. 170 НК РФ). Однако это правило не распространяется на случаи по передаче основных средств при реорганизации, даже несмотря на то, что реализацией такая передача имущества не является (подп. 2 п. 3 ст. 39, п. 8 ст. 162.1, подп. 2 п. 3 ст. 170 НК РФ).

При определении налоговой базы не учитываются доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества. Таким образом, передача имущества в качестве вклада в уставной капитал выделяемого общества не подлежит налогообложению налогом на прибыль и НДС (подп. 4 п. 1 ст. 251 НК РФ).

Налогообложение при последующей реализации долей общества

Последующая реализация долей образованного общества налогообложению НДС не подлежит, но при продаже доли в уставном капитале у участника возникает доход от реализации имущественных прав (п. 1 ст. 249 НК РФ). Сумма выручки при этом может быть уменьшена на цену приобретения доли, а также на сумму расходов, связанных с ее приобретением и реализацией (подп. 2.1 п. 1 ст. 268 НК РФ).

По мнению Минфина России, цена приобретения доли в уставном капитале общества формируется исходя из первоначального и дополнительных вкладов участника общества (письмо Минфина России от 22 июня 2015 г. № 03-03-06/1/36008). Таким образом, при формировании уставного капитала выделяемого общества необходимо зафиксировать балансовую стоимость передаваемого имущества, что позволит в последующем значительно сократить базу по налогу на прибыль организаций.

Также важно помнить, что к налоговой базе, определяемой по доходам от операций по реализации долей в уставном капитале, применяется налоговая ставка 0% при условии, что на дату реализации таких долей они непрерывно принадлежали налогоплательщику более пяти лет (п. 4.1 ст. 284, п. 1 ст. 284.2 НК РФ). Ограничения в виде пятилетнего срока владения не позволяют злоупотреблять данным освобождением, но при правильном и дальновидном налоговом планировании, могут быть использованы без излишнего риска.

Если в дальнейшем имущество будет использоваться в необлагаемых НДС операциях (например, правопреемник будет применять УСН), есть риск, что ему предъявят требование восстановить принятую ранее к вычету сумму НДС (письмо Минфина России от 3 мая 2018 г. № 03-07-11/29894). Однако имеются решения судов, позволяющие не восстанавливать ранее принятый к вычету НДС (Определение Верховного Суда Российской Федерации от 17 октября 2014 г. № 307-КГ14-1534 по делу № А52-1617/2013).

Таким образом, если юридическое лицо выделит дочернее общество, передав в качестве вклада в уставной капитал имущество, и продаст доли по истечении пяти лет, обязанность по уплате налога на прибыль и НДС не возникнет.

Риск переквалификации сделки по продаже долей в договор купли-продажи имущества

Учитывая ощутимую выгоду от продажи долей общества, на балансе которого имеется недвижимое имущество, а не продажи объекта напрямую, операции по продаже долей стали предметом особого внимания со стороны налоговых органов. Контролирующими органами уже разработаны критерии, по которым они принимают решение о переквалификации таких сделок с негативными последствиями для налогоплательщика. ФНС России в своем письме от 13 июля 2017 г. № ЕД-4-2/13650@ указала, что при выявлении таких схем следует обращать внимание на совокупность обстоятельств совершения сделки, а именно:

Также можно добавить к этому перечню следующие факторы риска:

Рассмотрим последний из приведенных рисков подробнее.

Как правило, владелец доли самостоятельно определяет ее цену. Учитывая принцип свободы договора, стороны вправе установить цену доли на свое усмотрение и не обязаны при этом привлекать оценщика для определения ее рыночной стоимости. Для целей налогообложения прибыли, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен. Однако невыгодные для сторон условия сделки (завышенная или заниженная, экономически необоснованная цена) могут в дальнейшем стать основанием для оспаривания такой сделки со стороны контролирующего органа.

Рекомендации

Чтобы минимизировать риски споров с контролирующими органами, необходимо:

Помимо этого, стоит иметь в виду, что передача имущества в аренду на пять лет с последующей продажей арендатору сделает сделку безопасной даже между заинтересованными лицами.

Создание дочернего общества и передача ему имущества в качестве вклада в уставной капитал

Операции по передаче имущества, если таковая носит инвестиционный характер, в частности вклады в уставной капитал, объектом налогообложения не признаются (подп. 4 п. 3 ст. 39 НК РФ). С учетом этого сторона, передающая имущество в уставной капитал создаваемого дочернего общества, обязана будет восстановить НДС. Восстановлению подлежат суммы налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки недвижимого имущества.

Налогоплательщик, получивший имущество в качестве вклада в уставной капитал, вправе принять к вычету суммы налога, восстановленные передающей стороной (п. 11 ст. 171 НК РФ). Суммы НДС, принимаемые к вычету, не учитываются в качестве доходов для целей налогообложения (подп. 3 и подп. 3.1. п. 1 ст. 251 НК РФ). Для передающей стороны внереализационным расходом они также не признаются и не принимаются при исчислении налога на прибыль (подп. 16 ст. 270 НК РФ).

Таким образом, в данном случае потери в связи с уплатой (восстановлением НДС) минимальны. При восстановлении материнской компанией ранее принятого к вычету НДС дочерняя компания сможет принять указанный НДС к вычету. Указанные вычеты производятся только при использовании этого имущества для осуществления операций, подлежащих налогообложению НДС (письмо Минфина России от 15 августа 2016 г. № 03-07-03/47566).

В этом состоит ключевое отличие этого варианта отчуждения имущества от модели выделения общества, при котором материнская компания может не восстанавливать НДС, а дочерняя компания в этом случае не может принять НДС к вычету.

Получается, что для целей налогового планирования вариант выделения интересен больше «продавцу» (не нужно восстанавливать НДС), а вариант создания дочернего общества – «покупателю» (НДС по принятому имуществу можно будет принять к вычету).

Риски

Создание дочернего общества с его последующей продажей также может быть переквалифицировано в куплю-продажу имущества со всеми вытекающими последствиями. Индикаторы, которые могут указывать на притворность сделки, совершенной в новой форме лишь с целью налоговой экономии, те же, что и для модели выделения общества.

Рекомендации

Создание дочернего общества должно быть обосновано деловой целью. Например, такую цель может подтвердить необходимость введения нового учредителя. Это может быть соинвестор, который в будущем выкупит долю у второго учредителя и таким образом станет 100% владельцем долей общества, наделенного имуществом. В этом отношении создание дочернего общества при участии другого учредителя является более понятным вариантом с точки зрения обоснования целесообразности.

При этом совершение продажи доли второму учредителю сразу после создания дочернего общества должно быть подтверждено реальной необходимостью и деловой целью.

Кроме того, для дальнейшей передачи долей может использоваться такой корпоративный «прием», как последующий выход участника из общества.

Выход учредителя из общества с передачей ему имущества

При реализации этой модели создается общество / товарищество, в котором один участник вкладывает имущество, второй – деньги. Через определенное время первый участник принимает решение выйти из общества, получив компенсацию, пропорциональную ранее внесенному вкладу.

Закон об ООО предусматривает несколько способов прекращения участия в уставном капитале, в том числе выход из общества, при котором участнику выплачивается действительная стоимость доли. Выход может быть осуществлен как «покупателем» – тогда выплата доли происходит путем передачи имущества, так и «продавцом» – тогда при выходе выплачиваются денежные средства в размере действительной доли (как если бы это имущество просто продавалось).

Действительная стоимость доли участника общества соответствует части стоимости чистых активов общества, пропорциональной размеру его доли, и определяется на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дню подачи заявления о выходе из общества (п. 2 ст. 14, п. 6.1 ст. 23 закона об ООО).

Выплачиваемая выходящему участнику стоимость доли в состав расходов организации не включается, равно, как вклад в уставный капитал не включается в состав доходов (подп. 3 п. 1 ст. 251, п. 1 ст. 252 НК РФ).

Для вышедшего участника доходы в виде имущества, полученные в пределах вклада (взноса), не учитываются для целей налогообложения прибыли (подп. 4 п. 1 ст. 251 НК РФ). А передача участнику имущества в пределах первоначального взноса не признается реализацией (подп. 5 п. 3 ст. 39 НК РФ), в связи с чем НДС не возникает.

Если же выходящему из общества участнику передается имущество сверх суммы вклада, это превышение будет расценено как реализация, с которой нужно уплатить НДС в бюджет (подп. 1 п. 1 ст. 146 НК РФ). В целях исчисления НДС будет учитываться рыночная стоимость имущества, подтвержденная заключением независимого оценщика (п. 1 ст. 154 НК РФ, письмо Минфина России от 15 ноября 2005 г. № 03-03-04/1/355).

В связи с этим, если из общества выходит участник, вносивший деньги, целесообразно, чтобы вклад соответствовал стоимости передаваемого впоследствии имущества.

Если доля выплачивается вышедшему участнику имуществом, общество должно будет восстановить НДС, если он принимался к вычету (подп. 4 п. 2, абз. 1-2, абз. 4 подп. 2 п. 3 ст. 170 НК РФ). В целях налогообложения прибыли восстановленный НДС учитывается в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Таким образом, выход участника с выплатой его доли имуществом может повлечь дополнительные налоговые затраты. Если выход будет осуществляться «продавцом», а доля будет выплачена деньгами вторым учредителем, данный механизм становится более простым и менее затратным с точки зрения налоговой нагрузки.

Риски

Самым рискованным фактором является обоснование цели создания / появления и функционирования общества, из которого будет осуществляться выход.

Также немаловажным является временной фактор: через какое время учредитель изъявил желание выйти из общества. Такой выход может быть обоснован, например, если общество долго и безуспешно работало без явной прибыли или между участниками возникли корпоративные конфликты, при которых совместный бизнес лучше прекратить.

Если же общество не вело деятельности, то факт его создания и функционирования может заинтересовать проверяющих.

Рекомендации

Данный вариант в виде организации нового юрлица с последующим выходом из него участника должен также иметь деловую и разумную предпринимательскую цель. Если налоговый орган докажет, что единственная цель состояла в минимизации налогов, эффект для налогоплательщиков будет противоположным.

Доказать наличие предпринимательской цели можно путем представления ряда аргументов и доказательств, о которых говорилось ранее (кто совершил сделку, по какой цене, в какой период и т. п.).

Также немаловажно доказать реальность деятельности нового юрлица. Об отсутствии фиктивности работы нового общества будут свидетельствовать активная деятельность, тогда как сдача «нулевой» отчетности только обоснованно укрепит сомнения проверяющих.

***

На первый взгляд, все вышеперечисленные методы налогового планирования полностью соответствуют действующему законодательству, но, напомним, что с 19 августа 2017 года применяются новые подходы в квалификации получения налогоплательщиком налоговой выгоды (ст. 54.1 НК РФ).

С учетом этого при налоговом планировании следует обязательно проанализировать все эти риски и оценить, насколько убедительно будут выглядеть ваши доводы, если представитель налогового органа решит уточнить, почему было принято решение о выделении общества, создании дочернего или о выходе учредителя.