Что такое рынок долга

Долговой рынок (Debt market), именуемый также рынком капиталов, представляет собой рынок торговли долгосрочными долговыми обязательствами с погашением в течение длительного периода (от 12 месяцев).

Долговой рынок включает среднесрочные и долгосрочные обязательства (кредиты):

● с периодом обращения более года вплоть до 30 лет;

● иностранного происхождения, еврокредиты с обращением в пределах 1-15 лет.

Различают следующие разновидности долговых инструментов:

1. Депозитный сертификат с низко рисковыми инвестициями и средним уровнем дохода.

2. Облигации невысоким риском для инвестиций и высокой надежностью.

3. Коммерческие бумаги, используемые для обеспечения краткосрочных кредитов. Как облигации и сертификаты, коммерческие бумаги могут торговаться с сохранением обязательств конкретного заемщика.

Полезная информация и никакого спама

Хотите быть впереди рынка? Начните прямо сейчас!

Хотите быть в курсе всех событий? Начните прямо сейчас!

Johnson Outdoors отчиталась о снижение чистой прибыли за IV кв. 2021 г. Несмотря на это, Johnson Outdoors удалось показать рекордные показатели за 2021 г.

Акции Ленты выросли на 9% на новостях о покупке онлайн-ритейлера Утконос. Разбираемся, стоит ли покупать акции Ленты?

Подписывайтесь на наши

социальные сети

О долговых рынках

Давненько мы с вами не говорили о том, что происходит на глобальном долговом рынке. Исправим это досадное упущение.

Год начался с небольшого снижения цен и повышения доходности вслед за американскими «трежерями». В январе доходность 10-летних казначейских облигаций США впервые с мая превысила отметку 1% годовых. Всего рост доходности с лета составил уже половину процентного пункта (тогда доходность достигала 0,5% годовых).

Почему доходность «бенчмарка» для мирового долгового рынка растет?

Огромные стимулирующие пакеты, которые вливаются в рынки по обе стороны Атлантики, неизбежно приведут к росту инфляции. Способствовать этому будет и восстанавливающийся спрос в экономиках после второй волны коронавирусного кризиса.

Казначейские облигации США весьма чувствительны к росту инфляции и «закладываются» на ее увеличение заранее. Не могут это факт игнорировать и корпоративные бонды, цены которых также в среднем немного просели.

Мы с вами понимаем: инфляция — это в целом неплохо для рынка акций и совсем не здорово для рынка облигаций.

Что делать в такой ситуации?

В первую очередь, избегать новых покупок облигаций с высокой дюрацией. Эти инвестиции в течение месяца-трех могут оказаться не самыми удачными.

То есть, переходя на нормальный русский язык, покупать сейчас стоит облигации со сроками погашения 3-4-5 лет – не более.

В своих портфелях осенью мы уже не раз снижали средневзвешенную дюрацию, фиксируя прибыль.

С другой стороны, нет никаких предпосылок «сломя голову уносить ноги» с рынка. Спрос поддерживается огромным навесом ликвидности, который пока еще увеличивается. Благодаря этому мы не видим никаких серьезных распродаж. И не думаем, что увидим в ближайшее время.

Глобально «в Багдаде все спокойно». «Но сало лучше перепрятать», как говорится в старой шутке. Иначе говоря, держать сегодня облигации в долларах со сроками погашения после 25-26 года — это, возможно, не самое рациональное решение. (Если только по этим облигациям нет очень больших купонов, или это не special situations).

Коль скоро мы заговорили о глобальном долговом рынке, необходимо затронуть и наш родной, домашний базар.

Российский долговой рынок также не избежал коррекции в начале года.

Доходность длинных ОФЗ выросла на 0,2-0,3 процентных пункта. Корпоративные облигации тоже предлагают сейчас чуть более высокую доходность, а цены снизились на 20-100 и более базисных пунктов, в зависимости от дюрации.

Причин для коррекции множество.

Во-первых, давление извне в результате роста доходности казначейских облигаций США в январе.

Во-вторых, перед новым годом и длительными праздниками спрос на рублевые облигации всегда увеличивается – участники рынка хотят провести выходные, получая купонный доход. Часть из них выходила из бумаг в январе.

В-третьих, не забываем, что с 2021 года весь купонный доход по корпоративным облигациям облагается НДФЛ в размере 13%. Выпадающая доходность для инвесторов должна быть скомпенсирована. Цены немного снизятся, а доходности несколько вырастут в первом квартале 2021. Ничего трагичного, однако не айс.

Пятое, и это одна из основных причин: под конец года несколько возросли инфляционные ожидания. А это значит, что, скорее всего, не видать нам с вами в обозримом будущем нового снижения ставки ЦБ. Более того, не исключу, что в середине года ставка может быть немного повышена. К тому же, сегодня реальная процентная ставка у нас с вами уже отрицательная.

Как видите, причин для повышения доходности предостаточно.

Что делать нам, держателям облигаций?

В первую очередь (так же, как и на глобальном долговом рынке), не покупать длинные облигации с высокой дюрацией – они под угрозой ценового снижения прежде всего. Лучше вообще не держать их в портфеле.

В портфеле нашего сервиса нет выпусков с офертой или погашением позже, чем в 2024 году. А средневзвешенная дюрация составляет 2,26 года.

Такой портфель достаточно защищен от небольшого повышения доходности и снижения цен на рынке.

Локальный долговой рынок России, на мой взгляд, сегодня очень интересен. Много эмитентов. Много интересных историй.

При желании можно найти любые приключения на собственную «мадам сижу». Как с позитивным, так и с негативным окрасом 😉

Активнейшим образом развивается сектор ВДО (высокодоходных облигаций). Иначе говоря, сектор джанков. Мне этот рынок видится невероятно интересным и перспективным. В этом году мы с вами будем много о нем говорить.

Не раз и не два за последнее время получал просьбы от клиентов составить качественный портфель, который давал бы не менее 6,5-7% годовых, и при этом – равномерную выплату купонов каждый месяц. Иначе говоря, портфель «разумного рантье».

Сегодня составить такой портфель не так сложно.

Долговой рынок против рынка акций: в чем разница?

Долговой рынок против фондового рынка: обзор

Рынок долга и фондовый рынок – это общие термины для двух категорий инвестиций, которые покупаются и продаются.

Рынок долговых обязательств или рынок облигаций – это арена, на которой покупаются и продаются вложения в ссуды. Единого физического обмена на облигации не существует. Сделки в основном совершаются между брокерами или крупными учреждениями или индивидуальными инвесторами.

Рынка ценных бумаг, или фондовый рынок, является ареной, на которой акции продаются и покупаются. Термин охватывает все торговые площадки, такие как Нью-Йоркская фондовая биржа (NYSE), Nasdaq, Лондонская фондовая биржа (LSE) и многие другие.

Краткий обзор

Фондовый рынок считается рискованным по своей сути, но при этом может принести более высокую доходность, чем другие инвестиции.

Долговой рынок

Инвестиции в долговые ценные бумаги обычно сопряжены с меньшим риском, чем вложения в акционерный капитал, и предлагают меньшую потенциальную доходность инвестиций. Долговые вложения по своей природе колеблются в цене меньше, чем акции. Даже если компания ликвидируется, в первую очередь платят держателям облигаций.

Облигации являются наиболее распространенной формой долговых вложений. Они выпускаются корпорациями или государством для привлечения капитала для своей деятельности и обычно имеют фиксированную процентную ставку. Большинство из них являются необеспеченными, но имеют рейтинг одного из нескольких агентств, таких как Moody’s, чтобы указать на вероятную порядочность эмитента.

Рискованная недвижимость и ипотечный кредит

К другим большим категориям долговых инструментов относятся вложения в недвижимость и ипотечные кредиты. Здесь базовым активом, обеспечивающим долг, является недвижимость, известная как обеспечение. Многие долговые ценные бумаги, обеспеченные недвижимостью и ипотекой, имеют сложный характер и требуют от инвестора осведомленности о своих рисках.

Изменение стоимости облигаций с фиксированной процентной ставкой

Разумно спросить, почему инвестиции с фиксированной ставкой могут меняться в стоимости. Если индивидуальный инвестор покупает облигацию, она будет периодически выплачивать установленную сумму процентов до наступления срока ее погашения, а затем может быть погашена по номинальной стоимости. Однако эта облигация может быть перепродана на долговом рынке, называемом вторичным рынком.

Облигация сохраняет свою номинальную стоимость при наступлении срока погашения. Однако его реальная доходность или чистая прибыль для покупателя постоянно меняется. Он теряет доходность на сумму, которая уже была выплачена в виде процентов. Стоимость инвестиций увеличивается или уменьшается в зависимости от постоянных колебаний текущих процентных ставок, предлагаемых по вновь выпущенным облигациям. Если процентная ставка дохода по облигации выше, чем текущая ставка, а у облигации разумный срок до погашения, стоимость может быть равна или выше номинальной стоимости.

Таким образом, на вторичном рынке облигация будет продаваться с дисконтом к ее номинальной стоимости или с премией к ее номинальной стоимости.

Рынок акций

Акции, или акции, представляют собой долю собственности компании. Владелец пакета акций может получать прибыль от дивидендов. Дивиденды – это процент от прибыли компании, возвращаемый акционерам. Держатель капитала также может получить прибыль от продажи акций, если рыночная цена на рынке вырастет.

Владелец пакета акций также может потерять деньги. В случае банкротства они могут потерять весь пакет.

Фондовый рынок по своей природе волатилен. Акции капитала могут испытывать существенные колебания цен, иногда не имеющие ничего общего со стабильностью и добрым именем корпорации, которая их выпустила.

Неустойчивость может быть вызвана социальными, политическими, правительственными или экономическими событиями. Большая финансовая индустрия существует для исследования, анализа и прогнозирования направления отдельных акций, фондовых секторов и фондового рынка в целом.

Фондовый рынок считается рискованным по своей сути, но при этом может принести более высокую доходность, чем другие инвестиции. Одна из лучших вещей, которую может сделать инвестор в акции или долги, – это обучиться и поговорить с надежным финансовым консультантом.

Долговой и акционерный рынки России

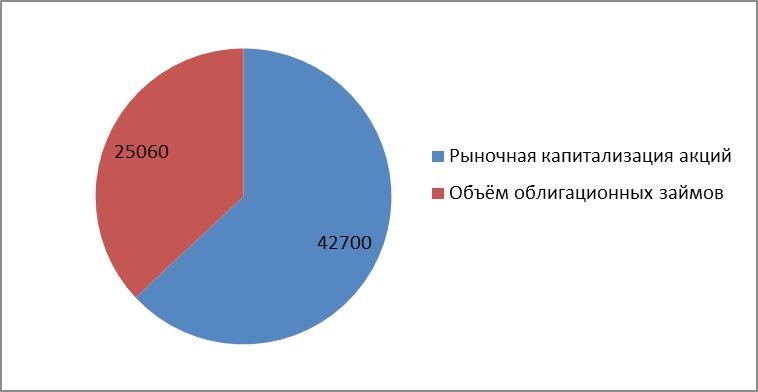

Согласно данным Московской биржи, рыночная капитализация компаний, входящих в Индекс широкого рынка, составляет 37,831 трлн руб. (по состоянию на конец марта 2019). Это 88,6% суммарной рыночной капитализации компаний, акции которых представлены на бирже. Таким образом, суммарная стоимость компаний, торгующихся на бирже, можно оценить примерно в 42,7 трлн руб.

По данным Rusbonds.ru, по состоянию на середину апреля российскими эмитентами, Российской Федерацией, регионами и муниципалитетами размещено на бирже порядка 1 600 выпусков облигаций, номинированных в рублях. Общий облигационный долг составляет примерно 25 трлн руб. Соотношение капитализации отечественных компаний и общего облигационного долга приведено на рис. 1, без учёта около двухсот выпусков еврооблигаций. Об этом будет сказано далее.

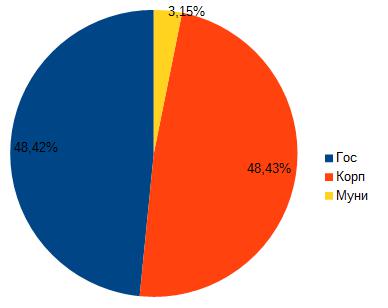

Конечно, какую-то часть долга составляют федеральные и субфедеральные займы, поэтому некорректно сравнивать рыночную капитализацию компаний с общим долгом. Посмотрим, какую часть облигационных займов составляют долги федерального правительства и регионов.

Чуть больше половины долга — это обязательства правительства в той или иной форме. Объёмы долгов Российской Федерации практически совпадают с корпоративными.

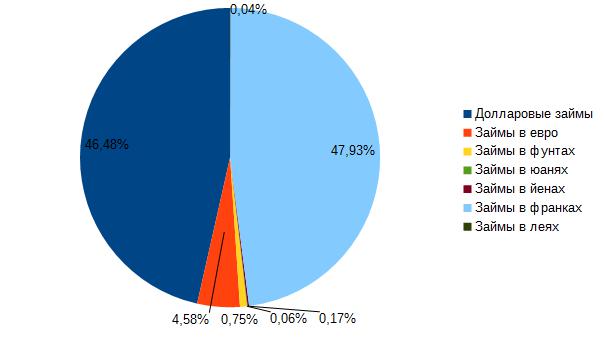

Теперь посмотрим на структуру долга, номинированного в иностранных валютах.

Займы в евро находятся на третьем месте со значительным отрывом после долларовых. Больше всего еврооблигаций номинировано в швейцарских франках. Долларовые идут на втором месте с незначительным отрывом. Есть даже облигации, номинированные в румынских леях (их доля — 0,04% от общего объёма). Объёмы займов в британских фунтах, юанях, иенах составляют соответственно 0,75%, 0,06% и 0,17% от общей массы.

Суммарный объём федеральных валютных займов России составляет примерно 56 млрд долл., т.е. примерно 16% от общего объёма валютных облигаций. Почти весь долг — долларовый, доля евро — примерно 5%.

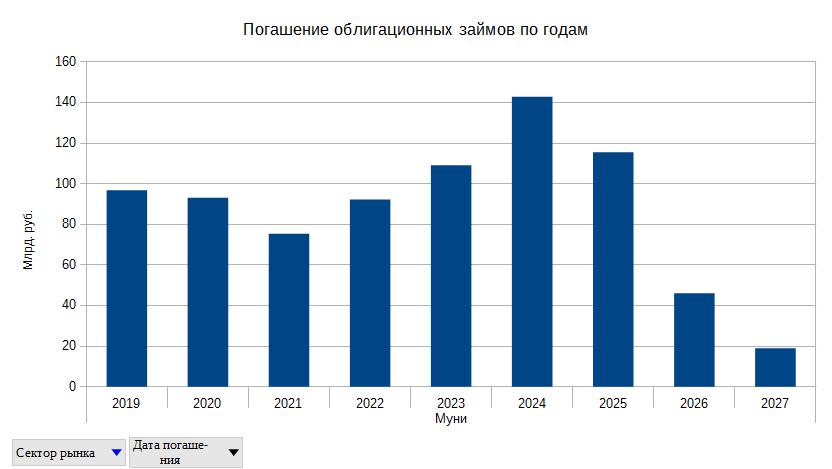

Вернёмся к облигациям, номинированным в рублях. На рис. 5-7 показано, как распределяется погашение долга по годам, данные приведены отдельно по каждому сектору: федеральному, субфедеральному и корпоративному.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Долговой рынок – «спасительная гавань» инвесторов

В рамках мастер-класса «Будь трейдером с iLearney»

В рамках мастер-класса «Будь трейдером с iLearney»

Глядя на экран с графиками котировок различных инструментов, иногда поражаешься тому, насколько эмоционально ведет себя рынок: консолидации чередуются с взрывными движениями, а, казалось бы, устойчивый тренд резко меняет свое направление. И в этом нет ничего удивительного, ведь рынками управляют люди, будь то частные инвесторы или менеджеры хедж-фондов – люди, в жизни которых всегда находится место для эмоций.

Рынок долгов: первый по масштабам на финансовом рынке

Рост склонности к риску на фоне восстановления мировой экономики приводит к увеличению спроса на рискованные инструменты в виде акций или долговых обязательств стран, обладающих относительно низким кредитным рейтингом. И наоборот, рецессия заставляет инвесторов искать «спасительные гавани» в виде наиболее надежных облигаций. В обоих случаях мы имеем дело с рынком долгов, который, по оценке экспертов, является наиболее крупным по масштабам сегментом финансового рынка.

Объем операций с облигациями составляет почти половину от общей величины сделок на рынке спот. И это вполне логично, ведь с каждым годом задолженность ведущих мировых держав постоянно растет.

Масштабы долговых рынков

В упрощенном виде размер долгового рынка той или иной страны можно оценить, исходя из величины ВВП и показателя доля государственного долга в ВВП. Конечно же, такой подход вызовет немало критики, тем не менее, мы не пытаемся подобрать точные цифры, а только пробуем сопоставить масштабы рынков долговых обязательств различных стран мира.

В соответствии с приведенной таблицей, крупнейшими рынками облигаций и векселей обладают Соединенные Штаты и Япония, бумаги которых, в силу высокого кредитного рейтинга и низких процентных ставок, по традиции относятся к наиболее надежным инструментам финансового рынка.

Однако человеческая природа такова, что из лучших вариантов всегда найдутся желающие выбрать самый оптимальный. Тем более в условиях, когда статус «спасительной гавани», в результате политических изменений внутри страны, находится под вопросом.

Динамика валюты и доходность бондов: тесная корреляция

Приход к власти либеральных демократов в Японии, с их громкими лозунгами о повышении целевых ориентиров по инфляции, привел к росту доходности государственных облигаций Страны восходящего солнца. Национальные инвесторы, в том числе Пенсионные фонды, начали постепенно уходить с рынка в стремлении диверсифицировать свои риски, связанные со слабеющей иеной. И в качестве одного из возможных вариантов вложений рассматриваются долговые обязательства США и Германии.

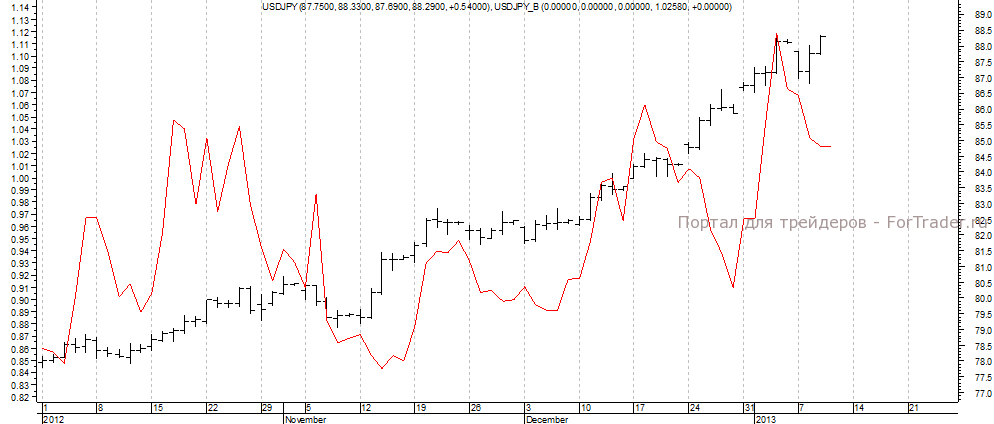

Такое поведение участников рынка обеспечивает новый импульс процессу перелива капитала, повышая спрос на доллары и евро. При этом динамика валютной пары USD/JPY тесно коррелирует с дифференциалом доходности 10-тилетних американских и японских бондов.

Рис. 3. Динамика валютной пары USD/JPY и дифференциала доходности облигаций (красным цветом).

Рис. 3. Динамика валютной пары USD/JPY и дифференциала доходности облигаций (красным цветом).

Исходя из наличия такой взаимосвязи и учитывая масштабы долговых рынков этих стран, можно сделать вывод, что процесс перелива капитала между Америкой и Азией во многом определяет динамику курса доллара США по отношению к иене.

Следует отметить, что многие институциональные инвесторы при обосновании трейдов на валютном рынке используют дифференциалы долговых обязательств различных стран в качестве своеобразного индикатора. Уверен, что то же самое может сделать любой трейдер. Ведь все мы, независимо от статуса, подвержены одним и тем же эмоциям. Эмоциям, заставляющим приходить в движение разные по масштабам рынки.