Самолетики

«Самолетиками» (или «вертолетиками») называют счетные таблицы. Самолетики составляются за определенный период, по каждому счету отдельно. Они выглядят так:

Внутри самолетика указывается:

От того, активный счет или пассивный, зависит, на какую сторону самолетика мы будем писать показатель. Если счет активный, то начальное и конечное сальдо у него всегда дебетовые, их пишем слева (в колонку «дебет»). Если счет пассивный, то всё наоборот – начальное и конечное сальдо кредитовые, их пишем справа (в колонку «кредит»). Обороты и по активным, и по пассивным счетам бывают дебетовые и кредитовые. Если счет участвует в проводке – это и есть оборот по счету. Например, проводка Д 50 К 51 на сумму 10 тыс. руб. означает, что дебетовый оборот по счету 50 составил 10 тыс. руб., и кредитовый оборот по счету 51 тоже составил 10 тыс. руб.

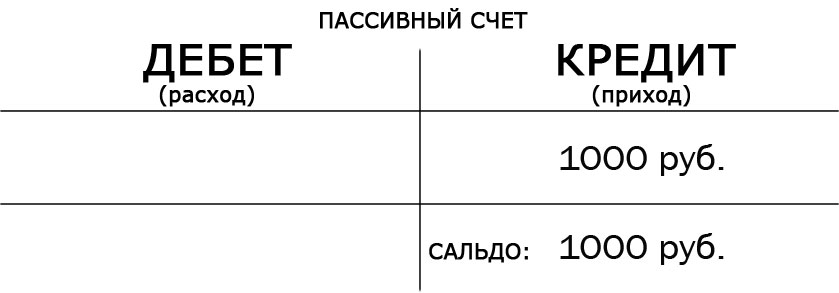

Формула для расчета конечного сальдо отличается для активного и пассивного счета.

Для активного счета:

Ск – сальдо конечное;

Сн – сальдо начальное;

ОбД – обороты по дебету;

ОбК – обороты по кредиту.

Для пассивного счета:

Эти формулы надо постараться запомнить. Для этого можно сделать по ним отдельную табличку, которая будет всегда под рукой, и при решении задач первое время ею пользоваться.

Рассмотрим примеры заполнения самолетика.

На начало периода в кассе находилось 15 тыс. руб. наличных денег. В течение периода получена выручка наличными в размере 10 тыс. руб. и выдано из кассы работнику на покупку канцелярских товаров 5 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 50 «Касса». Счет активный.

Конечное сальдо составило 20 тыс. руб.

Задолженность по краткосрочному кредиту на начало периода составляла 800 тыс. руб. В течение периода была погашена часть долга в размере 100 тыс. руб. В этом же периоде взят еще один краткосрочный кредит на сумму 250 тыс. руб. Составим счетную таблицу и рассчитаем конечное сальдо. Используем счет 66 «Расчеты по краткосрочным кредитам и займам». Счет пассивный.

В таблицах ниже приведены начальные сальдо по счетам и журнал хозяйственных операций. Составьте счетные таблицы (самолетики) по каждому счету. Проводки в таблице уже есть, но лучше таблицу скопировать, проводки убрать и попытаться составить самому, а потом проверить.

Сальдо на начало периода

| Номер и наименование счета | Сумма, руб. |

| 71 Расчеты с подотчетными лицами | 69000 (Д) |

| 50 Касса | 11000 |

| 80 Уставный капитал | 4000000 |

| 70 Расчеты с персоналом по оплате труда | 25000 |

| 10 Материалы | 2160000 |

| 60 Расчеты с поставщиками и подрядчиками | 50000 (К) |

| 51 Расчетный счет | 900000 |

| 01 Основные средства | 935000 |

Примечание к таблице: у активных счетов сальдо всегда дебетовое, у пассивных – всегда кредитовое. Для активно-пассивных счетов характеристика начального сальдо дана в таблице.

Журнал хозяйственных операций

| Содержание хоз. операции | Сумма | Д | К |

| 1. Приняты на склад материалы от поставщиков | 262000 | 10 | 60 |

| 2. Израсходовано подотчетным лицом на оплату транспортных расходов | 23000 | 26 | 71 |

| 3. Остаток неиспользованного аванса внесен подотчетным лицом в кассу | 2000 | 50 | 71 |

| 4. Отпущены материалы со склада в основное производство | 214400 | 20 | 10 |

| 5. Начислена заработная плата рабочим основного производства | 80000 | 20 | 70 |

| 6. Отпущены материалы в ремонтный цех для ремонта оборудования | 9000 | 23 | 10 |

| 7. Приобретен подотчетным лицом и доставлен на склад провод | 40000 | 10 | 71 |

| 8. Долг по подотчетной сумме удержан из заработной платы подотчетного лица | 4000 | 70 | 71 |

| 9. Получены в кассу с расчетного счета наличные денежные средства | 115000 | 50 | 51 |

| 10. Выдана из кассы заработная плата | 101000 | 70 | 50 |

| 11. Выдана из кассы подотчетная сумма Иванову | 2000 | 71 | 50 |

| 12. Выдана из кассы подотчетная сумма Петрову | 10000 | 71 | 50 |

| 13. Наличные денежные средства сданы на расчетный счет | 2000 | 51 | 50 |

| 14. Возвращены на склад неиспользованные в основном производстве материалы | 15000 | 10 | 20 |

| 15. Погашена задолженность перед поставщиками | 312000 | 60 | 51 |

Обратите внимание, что на один счет – один самолетик. Например, счет 10 по дебету проходит три раза. Не надо делать три самолетика по счету 10. Мы в один самолетик пишем три цифры в оборот по дебету. Их просуммируем и получим оборот по дебету счета 10 за период (262000+40000+15000=317000). По другим счетам аналогично.

Урок 4. Пошаговая инструкция по составлению бухгалтерских проводок с примерами

Всем привет! В 4 уроке разберемся, как легко составлять бухгалтерские проводки. Простыми словами объясняется правило двойной записи и пошаговый алгоритм составления записей в бухучета для любых хозяйственных операций.

Обычно всех начинающих бухгалтеров пугает эта тема, однако всё просто. Чтобы правильно сделать проводку в бухгалтерском учете, достаточно иметь под рукой План счетов и знать пинцип двойной записи.

Что такое двойная запись в бухгалтерском учете?

Двойная запись — это способ ведения бухучета, при котором одна и та же сумма хозяйственной операции вносится одновременно в дебет одного счета и в кредит другого.

Благодаря такому методу учета операций на предприятии обеспечивается главное правило бухгалтерского учета — равность активов и пассивов.

Активы — это имущество, деньги, пассивы — источники их формирования (долги и обязательства). Учет ведется правильно, если общая величина активов предприятия равна пассивам. Это главное правило бухгалтерского баланса.

Счет — это таблица с двумя столбцами — левый называется дебет, правый — кредит.

Отражение одной и той же сумму одновременно на двух счетах вызывает изменение активов или пассивов на одинаковую величину, в любой момент времени сохраняя итоговое равенство.

Каждый день компания совершает множество операций — оплата поставщикам, отгрузка товаров, получение денег от покупателей, передача ТМЦ в производство, выдача зарплаты, оплата налогов, начисление амортизации и т.д.

Для каждой такой операции необходимо оформить подтверждающий документ, на основании которого сумма учитывается в бухгалтерском учете по принципу двойной записи — вносится в дебет одного счета и в кредит другого.

Так как каждая сумма учитывается дважды — по дебету и кредиту, то в конечном итоге суммарный дебетовый оборот всех счетов всегда равен суммарному кредитовому обороту.

Благодаря соблюдению этого правила, можно легко отследить, правильно ли ведется бухгалтерский учет. Если равенство соблюдается, бухучет правильный.

Если равенство нарушается, то нужно искать ошибку — какая-то проводка составлена не верно.

Двойная запись, то есть отражение суммы операции на двух разных счетах (двойная запись), называется бухгалтерской проводкой.

Что значит составить проводку в бухучете?

Составить проводку в бухгалтерском учете для какой-либо операции — это значит отразить ее сумму одновременно на двух разных счетах (по дебету и кредиту) с учетом правила двойной записи.

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Сумму можно найти в документе, на основании которого совершена операция.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Обратите внимание: В ходе данной операции мы одновременно уменьшили активы на одном счете на 100 000 и на ту же сумму 100 000 увеличили активы на другом, в итоге общая величина активов после проводки не изменилась.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Обратите внимание: В ходе данной операции мы увеличили одновременно общую величину активов и пассивов на одну и ту же сумму 200 000. То есть итоговый баланс по-прежнему выполняется.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Обратите внимание: В ходе данной операции мы уменьшили общую величину активов на 200 000 и вместе с тем уменьшили общую величину пассивов на те же 200 000. То есть итоговое равенство по-прежнему сохраняется.

Еще примеры проводок в бухучете:

Если после разбора трех примеров, все равно не понятно, как соствалять проводки в бухгалтерии, давайте разбираться вместе. Пишите в комментариях ниже свой вариант операции — сделаем для него проводку вместе.

Корреспонденция

В бухгалтерском учете также часто встречаются понятия «корреспонденция», «корреспондирующие». Что это такое?

Корреспонденция счетов — взаимодействие двух счетов, участвующих в бухгалтерской проводке.

Корреспондирующие счета — это два счета бухгалетрского учета, которые участвуют в проводке.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

Выводы

⇒ Остались вопросы — пишите в комментариях, будем разбираться вместе!

Раскроем суть «самолетика» опираясь на форму бухгалтерского баланса и той закономерности, которую он в себе несёт.

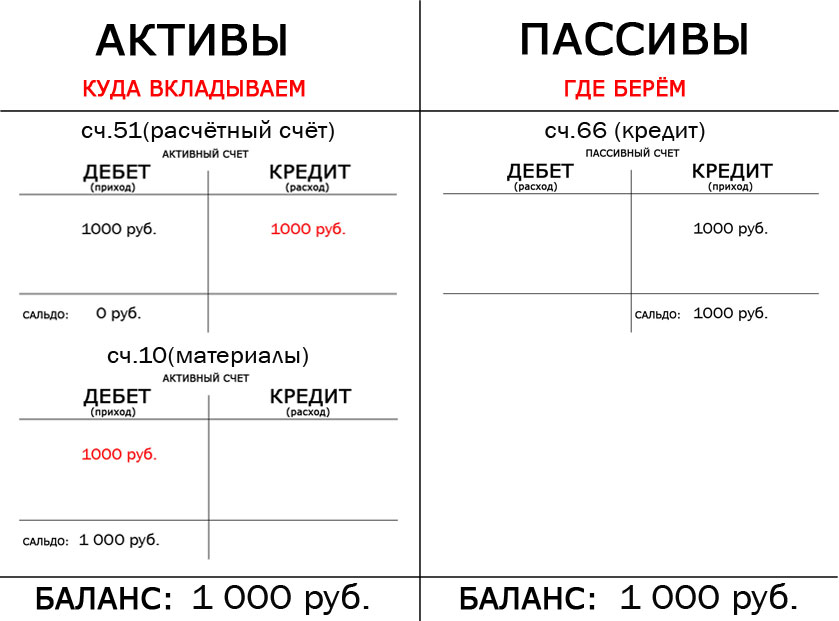

Все балансовые счета (те, которые участвуют в построении балансовой ведомости) разделены на две группы: активные (где размещены средства) и пассивные (откуда пришли эти средства). Каждый счет, как активный, так и пассивный имеет две стороны своего учета – Дебет и Кредит. Эти две стороны и можно рассматривать, как два противоположных «крыла» одного счёта. По сути, такая учётная форма и именуется в бухгалтерских кругах – «самолётик».

Не будем вдаваться в подробности того, что такое Дебет, а что такое Кредит. Отметим одно и важное.

Дебет – это учетная основа активных счетов, а кредит – пассивных счетов.

На примере отобразим хозяйственную операцию с использованием бухгалтерского самолётика.

Организация взяла в банке краткосрочный кредит (1 000 руб.) и эти деньги разместила на своём расчётном счете.

Бухгалтерская проводка будет иметь такой вид:

К66 Д51

В корреспонденции учувствую пассивный и активный счёт.

Счёт 66 – это пассивный счет (источник – банковский кредит, т.е. откуда пришли деньги).

У пассивных счетов приход всегда отображается по Кредиту, а списание по Дебету. Поэтому сальдо у них кредитовое.

Счёт 51 – это активный счет (направление – расчётный счет, т.е. куда пришли деньги).

У активных счетов приход всегда отображается по Дебету, а списание по Кредиту. Поэтому сальдо у них дебетовое.

Самолётик данного счета:

В целом проводка в корреспонденции двух счетов выглядит следующим образом:

Теперь предположим, что организация купила сырье и оплатила за него 1 000 руб. с расчетного счета. Бухгалтерская проводка будет иметь такой вид:

К51 Д10

В корреспонденции учувствую активные счёта.

То есть, что произошло:

С расчетного счета «ушли» деньги (были списаны, т.е. кредитуем 51 счёт) и поступило сырьё (материал) на эту же сумму (осуществляем приход, т.е. дебетуем 10 счёт).

Вот по такому принципу строится вся бухгалтерская корреспонденция, так же и с использованием других счетов.

Как нарисовать бухгалтерский самолетик в Word

При написании курсовых и контрольных работ по бухгалтерскому учету студенты сталкиваются с проблемой: как нарисовать бухгалтерский самолетик в Word. Представляем вашему вниманию пошаговый урок по рисованию самолетика. К каждому шагу есть скрин из Word. Скрины по клику открываются в большом размере.

Откройте Word и найдите в меню «Автофигуры». В нем выберите «линии» и нажмите на обычную линию без стрелок, она в меню первая:

С помощью автофигуры рисуем горизонтальную линию нужной длины:

Затем рисуем вертикальную линию:

Основа самолетика у нас готова. Теперь нужно подписать номер счета, буквы Д и К, внести в самолетик начальное сальдо, обороты и конечное сальдо. Всё это можно сделать, используя меню «Вставка-надпись». Найдите это меню:

Нажимаете «Вставка-надпись» и на рисунке появляется рамка, в которой можно написать номер счета. Выделив мышкой рамку, ее можно перетащить в нужное место:

Надпись имеет границы, а они нам не нужны. Чтобы их убрать, надо выделить рамку мышкой, затем щелкнуть правой кнопкой и в появившемся меню выбрать «Формат надписи»:

В меню «формат надписи» выбираем «нет заливки» и «нет линий» и жмем ОК:

Должно получиться так:

Аналогичным образом вставляем надписи с буквами Д и К:

Вставляем надпись, в которой будем делать записи по дебету, и делаем их. Удобно все записи по дебету делать в одной надписи. Если нужно пустое место между строками в надписи, делаем его кнопкой Enter:

Тем же способом делаем записи по кредиту. Чтобы обороты по кредиту были на одном уровне с оборотами по дебету, ставим курсор внутрь надписи и сдвигаем его вниз с помощью кнопки Enter.

Считаем конечное сальдо и, поскольку оно дебетовое, записываем его в ту же надпись, где были записи по дебету:

Чтобы нарисованный самолетик можно было копировать, желательно его сгруппировать, иначе при копировании он может расползаться. Делается это так:

Теперь рисунок сгруппирован и его можно перемещать, не боясь его испортить.

Надеюсь, этот урок поможет Вам в оформлении Ваших работ. Спасибо за внимание!

Учет денежных документов в «1С:Бухгалтерии 8»

Организация учета денежных документов

1С:ИТС

Подробнее о бланках строгой отчетности старого и нового образца (с учетом действующей редакции Федерального закона от 22.05.2003 № 54-ФЗ) см. в справочнике «Онлайн-кассы» раздела «Юридическая поддержка».

На счетах 50.03 и 50.23 в программе ведется учет как в суммовом, так и в количественном выражении. Аналитический учет организован в разрезе денежных документов (для этого используется справочник Номенклатура денежных документов). Для каждого денежного документа указывается его вид:

При вводе сведений в карточке денежного документа можно указать его стоимость, тогда она будет автоматически проставляться при регистрации поступления или выдачи соответствующего документа.

Рис. 1. Настройка функциональности

После установки флага в разделе Банк и Касса программы становятся доступны документы Поступление денежных документов и Выдача денежных документов, а также журнал Денежные документы. Из журнала можно сформировать Отчет по движению денежных документов, который предназначен для контроля поступивших и выданных денежных документов. Для контроля сохранности и анализа движения денежных документов также можно воспользоваться стандартными бухгалтерскими отчетами.

Документ Поступление денежных документов предназначен для отражения факта поступления в кассу организации денежного документа. В шапке документа нужно указать счет учета денежных документов (50.03 или 50.23). Если выбирается счет 50.23, то необходимо указать валюту учета денежных документов. В зависимости от способа поступления денежного документа выбирается вид операции:

Если регистрируется Поступление от поставщика, то в поле Счет расчетов требуется указать счет учета расчетов с контрагентом.

При этом в документе Поступление денежных документов не предусмотрено одновременное указание и счета учета расчетов с контрагентом, и счета учета расчетов по авансам. Поэтому в качестве счета расчетов удобно использовать счет 76.05 «Расчеты с прочими поставщиками и подрядчиками». Этот же счет следует указывать и при отражении оплаты поставщику, тогда затруднений с зачетом авансов не возникнет.

Для каждой номенклатуры поступивших денежных документов указывается их количество и сумма (с учетом налогов). НДС в сумме документа не выделяется, так как факт поступления денежного документа не является фактом принятия к учету товаров или услуг, право на получение которых предоставляет документ. Товары (работы, услуги) могут быть приняты к учету позднее (например, при регистрации авансового отчета сотрудника о командировке или о приобретении ГСМ по талону), тогда, по общему правилу, НДС и учитывается.

Документом Выдача денежных документов отражаются следующие виды хозяйственных операций:

Учет ГСМ по талонам

К горюче-смазочным материалам относятся топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки), а также специальные жидкости (тормозные, охлаждающие). Организация может приобретать ГСМ за наличный расчет и в безналичной форме.

Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

1С:ИТС

Подробнее об учете ГСМ по топливным картам см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет».

Применение талонов в качестве формы оплаты ГСМ получило широкое распространение. Для учета таких операций имеет значение, какой вид талонов использует организация, и в какой момент к организации переходит право собственности на ГСМ.

Талоны бывают двух видов:

В зависимости от условий договора поставки нефтепродуктов право собственности на ГСМ может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС. При заправке водитель отдает талон, а взамен получает отрывной купон со штампом погашенного талона и кассовый чек. Талоны имеют срок действия, установленный в договоре с продавцом ГСМ.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться:

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист (утв. постановлением Госкомстата России от 28.11.1997 № 78). Эта форма документа носит обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму документа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов».

Если автомобили организации оснащены электронной системой контроля пробега (или пробега и топлива), то подтвердить расход топлива можно на основании распечатанного отчета системы за подписью ответственного лица.

Законодательно нормирование расходов на ГСМ не предусмотрено, но организация может сама установить нормы расхода топлива приказом руководителя.

При этом можно руководствоваться распоряжением Минтранса России от 14.03.2008 № АМ-23-р или нормами, указанными в инструкции по эксплуатации автомобиля.

Если нормы не установлены, то фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Если в учетной политике организации предусмотрено использование норм расхода ГСМ, то сумма израсходованного топлива в пределах норм относится на расходы организации по обычным видам деятельности, а сверх норм включается в состав прочих расходов.

В налоговом учете расходы на приобретение ГСМ могут учитываться одним из способов:

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

НДС по приобретенным ГСМ принимается к вычету в общем порядке на основании счета-фактуры, предъявленного поставщиком (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ). Как правило, поставщик предоставляет комплект документов (накладная, счет-фактура) в конце месяца на общее количество реализованного в течение месяца топлива. Количество топлива по счету-фактуре поставщика и по авансовым отчетам водителей (по отрывным купонам и кассовым чекам) должно совпадать.

Пример 1

Оплата поставщику за талоны регистрируется в программе документом Списание с расчетного счета с видом операции Прочие расчеты с контрагентами, где в качестве счета расчетов следует указать счет 76.05.

В результате проведения документа формируется бухгалтерская проводка:

Обратите внимание, для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренных в данной статье примерах разниц между бухгалтерским и налоговым учетом не возникает.

Поступление денежных документов отражается одноименным документом с видом операции Поступление от поставщика (рис. 2).

Рис. 2. Поступление денежных документов

В шапке документа следует указать реквизиты первичного документа: дату и номер. Закладка От кого заполняется пользователем следующим образом:

Поле

Данные

«Контрагент»

и «Принято от»

Указывается поставщик ГСМ, от которого поступили денежные документы (выбирается из справочника «Контрагенты»)

Из одноименного справочника выбирается договор

с поставщиком, при этом вид договора должен иметь значение «Прочее»

Указывается счет 76.05

На закладке Денежные документы по кнопке Добавить выбираются поступающие денежные документы из справочника Номенклатура денежных документов. В Примере 1 денежный документ имеет вид Талоны на ГСМ (рис. 3). Указывается количество и сумма поступивших денежных документов.

Рис. 3. Номенклатура денежных документов

При проведении документа в регистр бухгалтерии вводятся проводки:

Выдача талонов водителю отражается документом Выдача денежных документов с видом операции Выдача подотчетному лицу. На закладке Кому указывается подотчетное лицо, которое выбирается из справочника Физические лица.

На закладке Денежные документы указывается наименование талона (выбирается из справочника Номенклатура денежных документов) и количество, например, 10 шт. Стоимость талонов рассчитывается автоматически.

В результате проведения документа формируется проводка:

Оприходование бензина, приобретенного водителем по талонам, и учет входного НДС по полученному бензину отражается документом Авансовый отчет (раздел Банк и касса). Допустим, водитель отчитался за все выданные ему талоны.

В шапке документа необходимо указать отчитывающееся подотчетное лицо и дату составления авансового отчета. Если в организации учет запасов ведется по складам, то следует заполнить поле Склад.

На закладке Авансы через кнопку Добавить следует выбрать документ Выдача денежных документов, согласно которому подотчетное лицо получало талоны.

Поскольку подотчетное лицо приобретало товарно-материальные ценности, в документе Авансовый отчет следует заполнить закладку Товары. На данной закладке по кнопке Добавить заполняется табличная часть (рис. 4):

Рис. 4. Табличная часть на закладке «Товары» документа «Авансовый отчет»

При проведении документа Авансовый отчет формируются проводки:

Вычет НДС по приобретенному бензину будет отражен датой получения счета-фактуры при установленном флаге Отразить вычет НДС в книге покупок датой получения в форме документа Счет-фактура полученный на поступление.

Для включения стоимости бензина в расходы необходимо создать документ Требование-накладная (раздел Производство).

Допустим, бензин, приобретенный по талонам, в соответствии с путевым листом был израсходован полностью. В шапке документа указывается дата списания ГСМ (последний день месяца) и заполняется поле Склад.

На закладке Материалы указываются наименование и количество (500 л) бензина. Если предварительно выполнены настройки номенклатуры, то счет учета заполняется автоматически. На закладке Счет затрат выбирается счет затрат, на который списываются материалы, например, счет 26 «Общехозяйственные расходы».

При проведении документа формируется проводка:

1С:ИТС

Как учитывать денежные документы в виде талонов, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет»:

Учет проездных документов

Расходы на проезд работника к месту командировки и обратно к месту постоянной работы включаются в состав расходов на командировки (пп. 12 п. 1 ст. 264 НК РФ). Проездные документы (авиа- и железнодорожные билеты) могут приобретаться сотрудником, направляемым в командировку, самостоятельно. В этом случае работодатель обязан возместить сотруднику данные расходы (ст. 168 ТК РФ). Также организация может приобретать проездные документы через специализированные транспортные агентства.

Проездные документы оформляются на бланках строгой отчетности (п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. Постановлением Правительства РФ от 06.05.2008 № 359). Основанием для вычета НДС по расходам на перевозку работников к месту командировки и обратно является проездной документ, в котором налог выделен отдельной строкой. Такой билет или его копия регистрируется в книге покупок после утверждения авансового отчета работника (п. 18 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Часто все проездные документы приобретаются в бездокументарной форме (электронные билеты). При этом документами строгой отчетности являются:

Согласно разъяснениям Минфина России, при приобретении авиабилетов в электронном виде к вычету принимается сумма НДС, выделенная отдельной строкой в маршрут-квитанции электронного пассажирского билета, распечатанного на бумажном носителе (см. письма от 30.01.2015 № 03-07-11/3522, от 30.07.2014 № 03-07-11/37594). На практике данное разъяснение применяется и в отношении купона электронного железнодорожного билета.

Если работник летит в командировку самолетом, то для подтверждения расходов на перелет, помимо маршрут-квитанции электронного авиабилета, необходим еще и посадочный талон. Вместе с тем, организация вправе обосновать потребление услуги воздушной перевозки любыми иными документами, напрямую или косвенно подтверждающими факт использования приобретенных авиабилетов (письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409).

Если работник едет в командировку железнодорожным транспортом, то документом, подтверждающим его расходы на проезд, будет являться контрольный купон электронного проездного документа (письмо Минфина от 14.04.2014 № 03-03-07/16777).

Каких-либо документов, свидетельствующих об оплате электронного билета (например, выписки по банковской карте) для подтверждения указанных расходов не требуется (письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409).

Действующее законодательство не содержит специальных норм, регламентирующих порядок учета электронных проездных билетов. Приобретение электронного проездного билета может учитываться как поступление денежного документа (так как электронный билет вполне соответствует его критериям) либо в качестве предоплаты транспортных услуг (поскольку услуги потребляются позже). Таким образом, порядок отражения данных операций в бухгалтерском учете организации необходимо отразить в учетной политике.

Пример 2

Сотрудник ООО «Конфетпром» направлен в командировку в г. Уфа с 09.04.2018 по 11.04.2018 (на 3 дня). Размер суточных, согласно положению организации о командировках, составляет 700 руб. На личный счет сотрудника под отчет перечислено 9 000 руб.

Сумма НДС (10 %) выделена в билете отдельной строкой и составляет 930 руб. Стоимость сервисного сбора, взимаемого транспортным агентством, составляет 295 руб. (в т. ч. НДС 18 %). В соответствии с учетной политикой организации электронные проездные билеты учитываются как денежные документы.

По возвращению из командировки подотчетное лицо представляет авансовый отчет, к которому прикладывает документы, в том числе посадочный талон и документы от поставщика гостиничных услуг (на сумму 7 000 руб. без НДС).

Перечисление денежных средств на личный счет сотрудника, подтвержденное выпиской банка, отражается документом Списание с расчетного счета с видом операции Перечисление подотчетному лицу. В поле Получатель указывается подотчетное лицо, которое выбирается из справочника Физические лица.

После проведения документа Списание с расчетного счета формируется бухгалтерская проводка:

Расчеты с трансагентством можно вести на счете 76.05 с помощью следующих документов:

При этом договор с трансагентством должен иметь вид:

Таким образом, расчеты с трансагентством в Примере 2 ведутся по двум договорам с разными видами.

Оплата в адрес трансагентства регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику (по договору с видом С поставщиком). После проведения документа сформируется бухгалтерская проводка:

После проведения стандартного документа Поступление (акт, накладная) с видом операции Услуги, в регистр бухгалтерии вводятся записи:

Приобретение электронного билета отражается документом Поступление денежных документов с видом операции Поступление от поставщика. В Примере 2 денежный документ имеет вид Билеты. При проведении документа в регистр бухгалтерии вводится запись:

По договору с видом Прочее зачета аванса не происходит. Для зачета аванса поставщику (по договору с видом С поставщиком) можно использовать документ Корректировка долга с видом операции Списание задолженности, после проведения которого сформируется проводка:

Выдача электронного билета подотчетному лицу оформляется документом Выдача денежных документов с видом операции Выдача подотчетному лицу и отражается проводкой:

По возвращению из командировки подотчетное лицо представляет авансовый отчет. Для включения расходов по командировке в затраты и учета входного НДС создается документ Авансовый отчет. На закладке Авансы через кнопку Добавить указываются документы:

Сведения о расходах по командировке (проезд, проживание и суточные) отражаются на закладке Прочее. Данная закладка заполняется согласно документам, представленным подотчетным лицом. В полях указывается следующие данные (рис. 5):

Рис. 5. Табличная часть на закладке «Прочее» документа «Авансовый отчет»

Поле

Данные

Вводится информация о первичных документах

Выбирается соответствующий расходу элемент из справочника «Номенклатура»

Указывается сумма и ставка налога по документу, поле «Всего» рассчитывается автоматически

Выбирается контрагент из одноименного справочника (для суточных данное поле не заполняется)

Устанавливаются флаги для регистрации электронного билета в качестве бланка строгой отчетности. При этом поле «Реквизиты счета-фактуры» заполнится автоматически по номеру и дате БСО из поля «Документ (расхода)». После выполнения команды «Записать» в поле «Реквизиты счета-фактуры» документа «Авансовый отчет» автоматически добавляется ссылка на созданный документ «Счет-фактура (бланк строгой отчетности)»

«Счет затрат / Подразделение»

Указывается счет затрат по бухгалтерскому учету, в дебет которого будут включены расходы по командировке (например, 26 «Общехозяйственные расходы»). Если ведется учет по подразделениям, указывается соответствующее подразделение

Указывается аналитика к счету затрат (для счета 26 статья затрат «Командировочные расходы»)

«Счет затрат НУ» и «Субконто НУ»

По умолчанию заполняются по данным бухгалтерского учета. При необходимости их можно отредактировать

По умолчанию устанавливается счет 19.04 «НДС по приобретенным услугам» (при необходимости можно выбрать другой счет учета НДС)

При проведении документа Авансовый отчет формируются проводки:

Вычет НДС по электронному авиабилету будет отражен датой авансового отчета при установленном флаге Отразить вычет НДС в книге покупок датой получения в форме документа Счет-фактура (бланк строгой отчетности).

Если флаг снять, то вычет можно отразить документом Формирование записей книги покупок.

Чтобы посмотреть состояние расчетов с подотчетным лицом, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 71.01 «Расчеты с подотчетными лицами».

В оборотно-сальдовой ведомости по счету 71.01 кредитовое сальдо составляет 100 руб. Это означает, что организация должна выплатить перерасход денежных средств подотчетному лицу (наличными из кассы или путем перечисления на банковскую карту сотрудника).

Обмен и возврат проездных документов

На практике случаются ситуации, когда билет приходится возвращать или обменивать. При этом за возврат или обмен проездного документа (в т. ч. и электронного) перевозчик удерживает комиссию (штраф). Транспортное агентство при этом также может взимать дополнительную плату за свои услуги.

Если обмен или возврат билета обусловлен производственной необходимостью, то организация может отнести к расходам для целей налогообложения прибыли как стоимость первоначально приобретенного (за минусом возвращенной авиакомпанией суммы), так и нового билета (письмо Минфина России от 02.05.2007 № 03-03-06/1/252). Расходы в виде штрафа за переоформление и возврат билетов уменьшают налоговую базу по налогу на прибыль организаций (письмо Минфина России от 08.09.2017 № 03-03-06/1/57890).

Пример 3

После проведения документа Списание с расчетного счета с видом операции Оплата поставщику сформируется бухгалтерская проводка:

Обмен авиабилета через трансагентство отражается документами:

Дополнительно следует сформировать документ Поступление (акт, накладная) с видом операции Услуги для отражения дополнительных расходов на услуги трансагентства (590 руб.). При заполнении документа Поступление денежных документов с видом операции Поступление от подотчетного лица на закладке От кого заполняются реквизиты Подотчетное лицо и Принято от (ФИО сотрудника для печатной формы).

На закладке Денежные документы указывается наименование денежного документа, количество (1 шт.), а его стоимость заполняется автоматически. После проведения документа формируется проводка:

Рис. 6. Возврат денежного документа поставщику

Дополнительно требуется заполнить реквизиты на закладке Счета доходов и расходов для отражения разниц между учетной стоимостью денежных документов и суммой возврата:

После проведения документа сформируются проводки:

Затем следует создать новый документ Поступление денежных документов с видом операции Поступление от поставщика, где отразить поступление нового авиабилета. После проведения документа сформируются проводки:

Дальнейшие действия с электронным билетом аналогичны действиям, описанным в Примере 2.

Учет неиспользованных проездных документов

Вернуть или обменять проездной документ удается не всегда. Например, билет был приобретен без права возврата, или время для возврата уже было упущено. Если поездка сорвалась по уважительным причинам, то организация вправе учесть при определении налоговой базы по налогу на прибыль расходы по неиспользованному авиабилету (письмо Минфина России от 14.04.2006 № 03-03-04/1/338).

Пример 4

Списание неиспользованного проездного документа и учет его стоимости в расходах можно отразить документами:

В документе Выдача денежных документов с видом операции Прочая выдача на закладке Кому необходимо заполнить счет дебета и аналитику учета затрат на приобретение неиспользованного билета (рис. 7):

Рис. 7. Списание неиспользованного проездного документа

Поле Выдано используется только для печатной формы, и его можно не заполнять.

На закладке Денежные документы указывается наименование и количество списываемого денежного документа, при этом его стоимость заполняется автоматически.

После проведения документа сформируется проводка:

1С:ИТС

Подробнее об авансовом отчете по командировке на территории РФ и об оформлении в «1С:Бухгалтерии 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет».