Основное средство полностью самортизировано: варианты дальнейшего использования

Когда ОС становится самортизированным

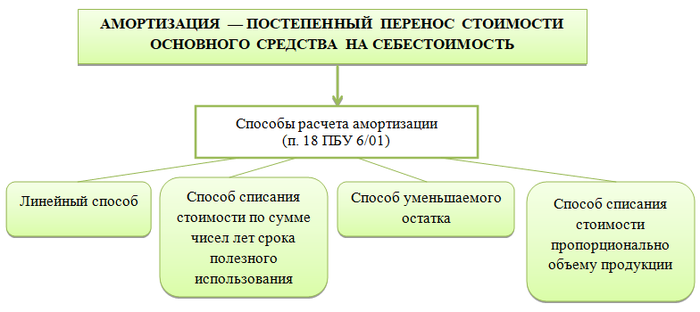

Рассмотрим, что такое основное средство и его амортизация в бухгалтерском учете. Вопросы учета основных средств регулируются ПБУ «Учет основных средств» № 6/01.

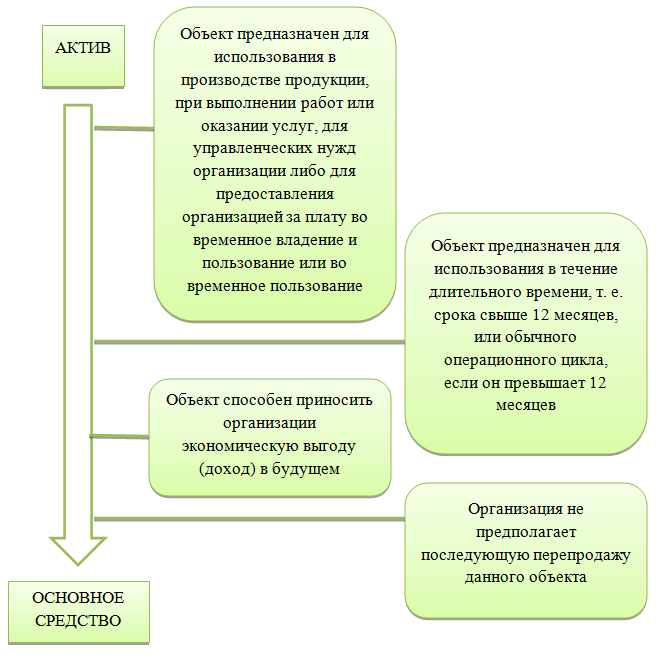

Напомним признаки основного средства, изложенные в п. 4 ПБУ 6/01. Актив признается основным средством при одновременном выполнении следующих условий:

Стоимость основных средств списывается в расходы посредством амортизации. Есть оговорка, касающаяся первоначальной стоимости: если объект удовлетворяет условиям, приведенным в таблице, но его стоимость меньше 40 000 руб., такой объект может быть учтен на предприятии в качестве МПЗ и списан в расходы единовременно.

Каким бы способом ни была рассчитана амортизация, верно следующее:

Как отражаются основные средства в бухучете:

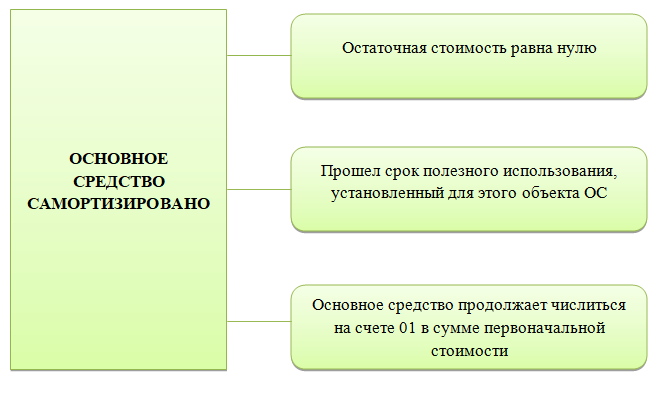

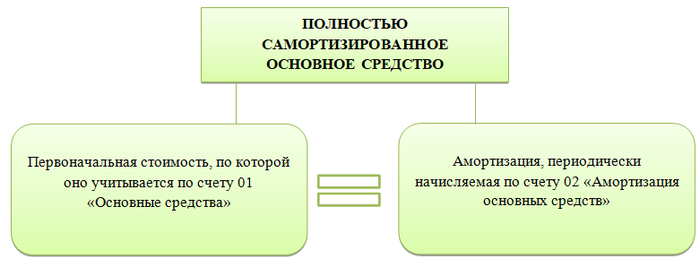

Таким образом, самортизированное основное средство — это основное средство, по которому амортизация полностью начислена:

Если нужен ремонт или модернизация

Как видим, самортизированное ОС — понятие исключительно учетное. Тот факт, что основное средство полностью самортизировано, не накладывает каких-либо запретов или ограничений на его дальнейшее использование в деятельности организации и в то же время не является причиной для проведения с этим ОС каких-либо специальных операций.

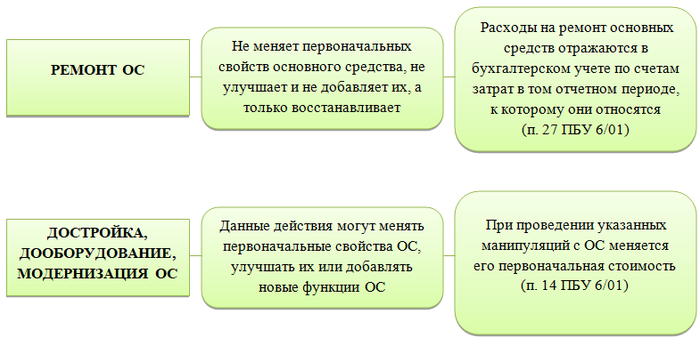

Рассмотрим вариант, когда самортизированное ОС вполне пригодно для дальнейшего использования, но требуется его ремонт или модернизация. В учете эти операции будут отражены по-разному, так как модернизация самортизированного основного средства и его ремонт — разные процессы.

Как видно из схемы, при ремонте учет самого ОС не затрагивается. В случае модернизации полностью самортизированного основного средства ситуация несколько иная, так как необходимо менять первоначальную стоимость, вследствие чего изменится остаточная. Иначе говоря, такое ОС перестанет быть полностью самортизированным. Увеличивая первоначальную стоимость на сумму, потраченную на модернизацию, мы автоматически увеличиваем на эту же сумму и остаточную стоимость.

После модернизации ОС можно изменить его СПИ или же оставить прежним. Далее необходимо снова амортизировать модернизированное ОС исходя из новых данных о первоначальной стоимости (которая становится равной сумме модернизации), СПИ и норме амортизации.

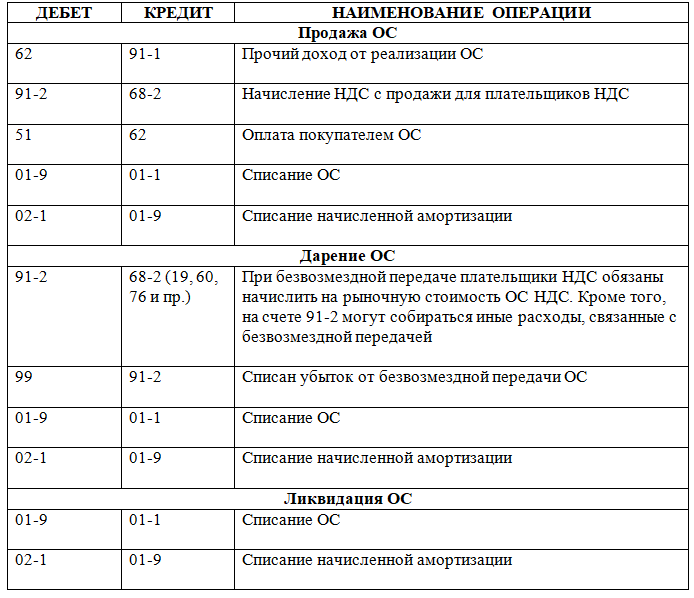

Как продать, подарить или ликвидировать самортизированное ОС

Рассмотрим вариант, когда самортизированное ОС уже не требуется предприятию. В этом случае его можно продать, подарить или ликвидировать. Повторимся, тот факт, что ОС полностью самортизировано:

Продажа самортизированного объекта ОС происходит по договорной цене. Доходы и расходы в бухучете по данной сделке признаются в составе прочих доходов и расходов.

Сумма договора дарения определяется как рыночная цена объекта основных средств. Однако нельзя забывать об ограничениях, заданных Гражданским кодексом РФ. Подп. 4 п. 1 ст. 575 ГК РФ гласит, что дарение, за исключением обычных подарков, стоимость которых не превышает 3000 руб., в отношениях между коммерческими организациями не допускается.

Очевидно, что доходов по договору дарения ОС не возникает. Расходы же учитываются в составе прочих расходов.

Кроме того, может получиться, что ОС полностью вышло из строя или морально устарело. Дальнейшее использование или усовершенствование такого ОС нецелесообразно, да и продать его не представляется возможным.

В таком случае объект ОС необходимо списать с баланса по приказу руководителя на основании решения ликвидационной комиссии.

Предлагаем вам вариант заполненного решения комиссии:

Скачайте также приказ о списании ОС:

Кроме того, предлагаем вам бланк акта на списание ОС:

А также заполненный образец:

При продаже, дарении или ликвидации ОС происходит выбытие ОС и списание его в бухгалтерском учете, о чем говорится в п. 29 ПБУ 6/01.

Проводки по списанию самортизированных основных средств рассмотрим ниже.

Как отразить самортизированное ОС в балансе

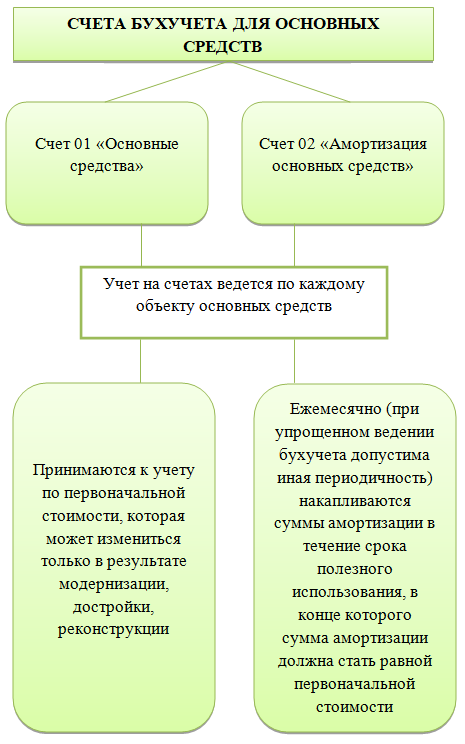

Учет ОС ведется по счету 01, а амортизация ОС — по счету 02 по каждому объекту основных средств. Для полностью самортизированных ОС две эти суммы будут совпадать:

То есть основное средство остается на балансе предприятия до тех пор, пока его не спишут по какому-либо основанию. Нулевая остаточная стоимость сама по себе таким основанием не является.

В балансе основные средства отражаются по строке 1150 «Основные средства». Стоит обратить внимание, что в бухгалтерском балансе основные средства отражаются по первоначальной стоимости за вычетом амортизации — в баланс попадает остаточная стоимость.

Полностью самортизированные ОС в бухгалтерском балансе не отражаются, так как их остаточная стоимость равна 0!

Далее рассмотрим бухгалтерские проводки по различным операциям, проводимым с полностью самортизированными основными средствами.

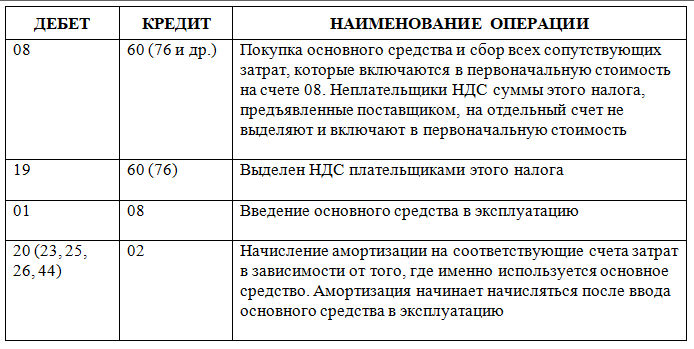

Текущий учет основного средства на предприятии:

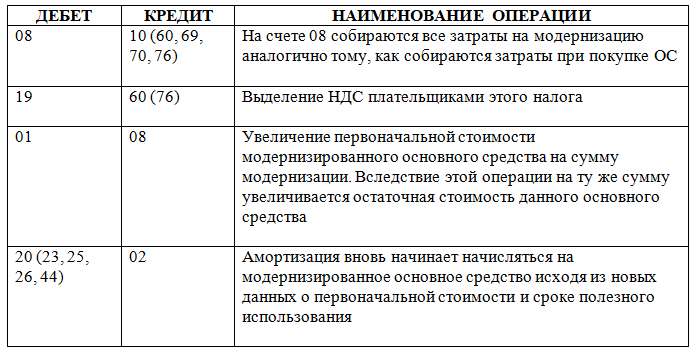

Модернизацию полностью самортизированного основного средства следует отразить в бухучете таким образом:

Ответим на вопрос, как списать полностью самортизированное основное средство проводками, в таблице:

Так как в данной статье речь идет о полностью самортизированном ОС, то есть остаточная стоимость которого равна нулю, при операциях по списанию такого ОС проводка по списанию остаточной стоимости Дт 91-2 Кт 01-9 отсутствует.

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Порядок списания с баланса полностью самортизированных основных средств

Объекты (в том числе морально устаревшая компьютерная техника) в деятельности организации не используются.

Как правильно это сделать, какими проводками, какими документами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление амортизации по объектам основных средств в размере их первоначальной стоимости не является основанием для списания их с баланса.

Списание таких объектов производится на основании распоряжения руководителя по решению ликвидационной комиссии.

Порядок документального оформления и бухгалтерские записи для таких случаев приведены ниже.

Обоснование вывода:

Сам по себе факт начисления амортизации по объекту ОС в размере первоначальной стоимости не является основанием для его списания с баланса. Соответственно, до момента выбытия полностью самортизированные ОС, имеющие нулевую остаточную стоимость, учитываются в качестве ОС (письмо ФНС России от 08.02.2010 N 3-3-05/128, Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина России от 29.01.2014 N 07-04-18/01)).

В компетенцию данной комиссии, в частности, входят:

осмотр объекта ОС, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления;

установление причин списания объекта ОС (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

возможность использования отдельных узлов, деталей, материалов выбывающего объекта ОС и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта ОС цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание объекта ОС.

Первичными документами, необходимыми для списания рассматриваемых объектов с баланса, могут быть:

распоряжение руководителя о назначении ликвидационной комиссии (п. 77 Методических указаний);

решение комиссии о списании объектов, оформленное в виде акта на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п. 78 Методических указаний). За основу для разработки актов можно принять унифицированную форму акта на списание основного средства (N ОС-4), которая утверждена постановлением Госкомстата РФ от 21.01.2003 N 7.

Акт о списании объекта ОС с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта ОС (письмо Минфина России от 21.10.2008 N 03-03-06/1/592).

Остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации (п. 13 ПБУ 10/99 «Расходы организации», рекомендации аудиторам, данные в приложении к письму Минфина России от 29.01.2014 N 07-04-18/01).

В данной ситуации объекты полностью самортизированы и, соответственно, остаточная стоимость отсутствует, поэтому в составе прочих расходов учитываются расходы, связанные с ликвидацией объектов (при наличии), которые отражаются по дебету счета 91, субсчет «Прочие расходы».

В учете проводятся следующие записи:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01, субсчет «Основные средства в эксплуатации»

— списана первоначальная стоимость объекта, подлежащего ликвидации;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— списана амортизация, накопленная к моменту ликвидации;

Дебет 91, субсчет «Прочие расходы» Кредит 60 (76), 69, 70.

— учтены расходы, связанные с ликвидацией объекта ОС (при наличии).

Детали, узлы и агрегаты выбывающего объекта ОС, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов ОС (п. 9 ПБУ 5/01, п. 79 Методических указаний) и являются прочим доходом организации (п. 5 и п. 8 ПБУ 9/99 «Доходы организации»).

В учете проводятся следующие записи:

Дебет 10 Кредит 91, субсчет «Прочие доходы»

— оприходованы материалы, полученные в результате ликвидации ОС.

Смотрите также Энциклопедию решений. Учет материалов, полученных в результате ликвидации основных средств.

В данной ситуации предполагается ликвидировать в том числе морально устаревшую компьютерную технику. Заметим, что компьютерная техника содержит в своем составе драгметаллы (письмо Федеральной службы по надзору в сфере природопользования от 26.05.2010 N ВК-03-03-32/3466 «Об утилизации оргтехники»).

Согласно ст. 1 Закона N 41-ФЗ к драгоценным металлам отнесены: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в отходах производства и потребления.

Ломом и отходами драгоценных металлов являются изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

В силу п. 1.1 ст. 20 Закона N 41-ФЗ лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Из анализа положений ст. 1, п. 1.1 ст. 20 Закона N 41-ФЗ следует, что если организация не занимается производством драгметаллов, не имеет возможности производить обработку (переработку) лома и отходов драгоценных металлов, то она обязана собранный лом и отходы драгоценных металлов направить в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализовать аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Следовательно, просто списать компьютерную технику, содержащую драгоценные металлы, и отправить ее на полигон для хранения твердых бытовых отходов без извлечения драгметаллов нельзя.

При этом аффинаж драгоценных металлов могут осуществлять только организации, поименованные в Перечне, утвержденном постановлением Правительства РФ от 17.08.1998 N 972 (п. 4 ст. 4 Закона N 41-ФЗ).

Следовательно, в данной ситуации организация может либо заключить договор со специализированными организациями на выполнение работ по обработке лома и отходов в виде компьютерной техники или ее запасных частей, содержащих драгметаллы, с последующим аффинажем драгоценных металлов и последующим оприходованием этих металлов к себе на учет (п. 3 ст. 20 Закона N 41-ФЗ), либо продать указанным специализированным организациям компьютерную технику или ее отдельные запасные части, содержащие драгоценные металлы (смотрите подробнее в Вопросе: Организация (юридическое лицо) имеет на балансе устаревшую оргтехнику (компьютеры, мониторы, системные блоки, принтеры), по некоторым объектам срок амортизации истек, по некоторым еще не истек (гарантийный срок истек). Каков порядок документального оформления списания оргтехники, в частности в связи с наличием драгоценных металлов? Требуется ли обязательная специальная утилизация и переработка компьютерной техники (оргтехники)? Если да, то какая ответственность предусмотрена за невыполнение? Кто из государственных органов это будет проверять? Каким образом утилизировать эту компьютерную технику? (ответ службы Правового консалтинга ГАРАНТ, март 2017 г.)).

С учетом степени негативного воздействия на окружающую среду компьютеры (системный блок, монитор), утратившие потребительские свойства, относятся к IV классу опасности (малоопасные отходы) (пп. 5.5.11 Положения. утвержденного постановлением Правительства РФ от 30.07.2004 N 400, блок 4 Федерального классификационного каталога отходов, утвержденного приказом Федеральной службы по надзору в сфере природопользования от 22.05.2017 N 242, ст. 1, ст. 4.1 Закона N 89-ФЗ).

Обезвреживание и размещение отходов I-IV классов опасности может осуществляться только организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Следовательно, если в организации нет документально подтвержденной информации об отсутствии в списываемой технике вредных веществ и отнесении отходов от этой техники к V классу опасности (ст. 4.1, п. 1 ст. 9 Закона N 89-ФЗ), то необходимо привлечь специализированную организацию для утилизации такой техники.

Заметим, что, как правило, организации, осуществляющие заготовку и переработку лома и отходов черных и цветных металлов, имеют лицензии и на работу с ломом и отходами, а также на работу с опасными отходами.

Таким образом, если организация не имеет лицензии на работу с вредными отходами, а также лицензии на обработку и переработку лома и отходов черных и цветных металлов, то для утилизации компьютерной техники организации необходимо привлечь специализированную организацию, имеющую такие лицензии, или аффинажную организацию из установленного Правительством РФ перечня. Организация может также продать списанную компьютерную технику или ее запасные части указанным специализированным организациям.

Соответственно, созданная в организации комиссия должна в том числе определить, будет ли списываемая компьютерная техника разбираться (частично разбираться), будут ли использоваться ее отдельные узлы, например для ремонта другой оргтехники организации или для продажи специализированным организациям, или же она полностью в неразобранном виде подлежит продаже или утилизации.

Отметим, что если комиссия примет решение реализовать специализированным компаниям компьютерную технику, учтенную в составе ОС, в неразобранном виде, то с порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

К сведению:

За нарушение установленных правил извлечения, производства, использования, обращения (торговли, перевозки, пересылки, залоговых операций, сделок, совершаемых банками с физическими и юридическими лицами), получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий организация может быть привлечена к ответственности по ст. 19.14 КоАП РФ.

За несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления, веществами, разрушающими озоновый слой, или иными опасными веществами предусмотрена ответственность по ст. 8.2 КоАП РФ (постановление Четырнадцатого ААС от 21.04.2014 N 14АП-94/14).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет выбытия основных средств;

— Энциклопедия решений. Учет при ликвидации основного средства;

— Энциклопедия решений. Расходы при ликвидации основных средств, при списании НМА (в целях налогообложения прибыли);

— Энциклопедия решений. Учет реализации основных средств за плату.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

НК РФ Статья 256. Амортизируемое имущество

1. Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой) и используются им для извлечения дохода. Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

Амортизируемое имущество, полученное унитарным предприятием от собственника имущества унитарного предприятия в оперативное управление или хозяйственное ведение, подлежит амортизации у данного унитарного предприятия в порядке, установленном настоящей главой.

Амортизируемое имущество, полученное организацией-инвестором от собственника имущества в соответствии с законодательством Российской Федерации об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения в порядке, установленном настоящей главой.

Имущество, относящееся к мобилизационным мощностям, подлежит амортизации в порядке, установленном настоящей главой.

Амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, а также капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем с согласия организации-ссудодателя.

Амортизируемое имущество, полученное организацией от собственника имущества или созданное в соответствии с законодательством Российской Федерации об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством Российской Федерации о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения или концессионного соглашения в порядке, установленном настоящей главой.

2. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, производные финансовые инструменты (в том числе форвардные, фьючерсные контракты, опционные контракты).

Не подлежат амортизации следующие виды амортизируемого имущества:

1) имущество бюджетных организаций, за исключением имущества, приобретенного в связи с осуществлением предпринимательской деятельности и используемого для осуществления такой деятельности;

2) имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

3) имущество, приобретенное (созданное) за счет бюджетных средств целевого финансирования. Указанная норма не применяется в отношении имущества, полученного налогоплательщиком при приватизации;

4) объекты внешнего благоустройства (объекты лесного хозяйства, объекты дорожного хозяйства, сооружение которых осуществлялось с привлечением источников бюджетного или иного аналогичного целевого финансирования, специализированные сооружения судоходной обстановки) и другие аналогичные объекты;

6) приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства. При этом стоимость приобретенных изданий и стоимость культурных ценностей, приобретенных музеями, являющимися бюджетными учреждениями, в Музейный фонд Российской Федерации, включаются в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов;

7) имущество, приобретенное (созданное) за счет средств, поступивших в соответствии с подпунктами 14, 19, 22, 23 и 30 пункта 1 статьи 251 настоящего Кодекса, а также имущество, указанное в подпункте 6 и 7 пункта 1 статьи 251 настоящего Кодекса;

8) приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора;

9) объекты основных средств, в отношении которых налогоплательщик использовал право на применение инвестиционного налогового вычета, с учетом особенностей, установленных пунктом 7 статьи 286.1 настоящего Кодекса;

10) имущество, созданное в результате работ, указанных в подпункте 11.2 пункта 1 статьи 251 настоящего Кодекса;

11) медицинские изделия, расходы на приобретение которых учтены налогоплательщиком в соответствии с подпунктом 48.12 пункта 1 статьи 264 настоящего Кодекса;

12) объекты основных средств, в отношении которых налогоплательщик использовал право на применение налогового вычета в соответствии со статьей 343.6 настоящего Кодекса;

13) нематериальные активы, созданные в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки, в отношении которых налогоплательщик использовал право на применение инвестиционного налогового вычета, с учетом особенностей, установленных пунктом 7 статьи 286.1 настоящего Кодекса.

3. Из состава амортизируемого имущества в целях настоящей главы исключаются основные средства:

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации.

4. Амортизация, начисленная по основным средствам, переданным в безвозмездное пользование органам государственной власти и управления и органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям в случаях, если эта обязанность налогоплательщика установлена законодательством Российской Федерации, учитывается при определении налоговой базы в соответствии со статьей 274 настоящего Кодекса.