Как правильно комплектовать накладные

Любой бизнес, который ведется грамотно, не может существовать без нужно документации, среди которых, конечно же, есть накладные. Накладная ‒ это бухгалтерский документ, в котором представлена информация о том, кем, кому, когда был отдан или продан товар. Такой документ позволяет отследить все акты купли-продажи, на что тратятся деньги организации. Когда можно отследить все денежные расходы, то есть и возможность их минимизировать и проанализировать, без каких вполне можно обойтись.

Виды накладных

Существует несколько видов накладных документов, которые отличаются друг друга по форме и виду передачи товарно-материальных ценностей, то есть товаров и услуг:

1.Товарная накладная

Такой вид накладной предназначен для учета операций по отпуску и приёму товаров со склада. В нём указаны: название организации, номер накладного документа, дата отпуска товара и его наименование, количество, сорт, цена, кем был отпущен товар, кому отпущен товар и другие данные (например, основание для отпуска товара, подписи материально ответственных лиц в его отпуске и приёме). Товарная накладная используется при ведении бухгалтерского учета в розничной и оптовой продаже.

2.Транспортная накладная

Данный вид накладной позволяет отслеживать перевозку грузов и регулирует отношения между тем, кто предоставляет товар, кто транспортирует и кто получает. Транспортная накладная ‒ это, по сути, договор между всеми участниками процесса, который подтверждает, что товар действительно можно перевезти. Оформление и сохранение такого документ поможет вам в экстренной ситуации разобраться и убережёт вас от серьёзных потерь, как финансовых, так и самого товара. Она выдается грузоотправителю, перевозчику и грузополучателю. Такая накладная сопровождает переправляемый товар на всём пути. Она содержит информацию о: наименовании товара, его вес, количество мест, маркировку, время приёма продукта к перевозке и прибытия его в пункт назначения. Как правило, транспортная накладная используется в любом виде продаж (розничные и оптовые), где требуется перевозка товара.

![]()

В зависимости от вида транспорта, накладную можно разделить на:

Составляем накладные правильно

Когда вы уже определились, какая именная нужна накладная, стоит преступить к её грамотному оформлению. Важно помнить, что любую накладную необходимо составлять либо в момент проведения сделки, либо сразу после её свершения, потому что налоговая служба при расчёте суммы налога на прибыль учитывает только те документы, где дата совпадает с датой самой сделки. Не забудьте составить данный документ в двух экземплярах, так как один остается у того, кто передаёт товар, а второй ‒ тот, кто получает его. Составлять товарную накладную обязана сторона продавца продукта. Накладная должна содержать следующие реквизиты:

Если в накладной вдруг была допущена ошибка при заполнении, то исправляется она следующим образом: неверные данные зачеркиваются и сверху пишут нужную цифру. Рядом с корректировкой ставится подпись ответственного лица за накладной документ и добавляется надпись «Исправленному верить». Но в любом случае будет лучше, если ошибок или помарок в документе можно избежать или просто составить новый вариант.

Основные способы комплектования накладных

Комплектование заказов по накладной — это один из самых трудоёмких и ресурсоёмких процессов, при котором происходит отгрузка товара, его оприходование и перемещение внутри склада.

Любое производство или организация стремится снизить издержек и повысить производительность работы склада. Эффективная стратегия комплектования позволяет уменьшить количество рабочего времени кладовщиков-комплектовщиков при работе на складе, тем самым снизив финансовые затраты. Выделяются следующие способы комплектования:

Дискретная комплектация

Процесс формирования заказа, когда один комплектовщик обрабатывает только один заказ. Если будет использоваться такой способ, то комплектовщик будет тратить много времени на перемещение, преодолевая расстояние, между точками отбора. Вместе с этим он будет и ждать свой очереди, пока другие комплектовщики освободят нужное ему место забора товара.

Комплектация партиями

При использовании данного способа, кладовщик собирает несколько единиц товара в одну партию, тем самым формируя сразу несколько заказов. Он отбирает партии похожих товаров с мест их хранения, перемещает их в зону комплектации, где товары уже дальше распределяются.

Зоновая комплектация

Данный процесс происходит согласно такому алгоритму. Сначала комплектовщик, который ответственен за определённую зону хранения, получает из предыдущей зоны хранения заказ или начинает комплектовать новый. Потом происходит отбор товара для заказа. Затем он передается в следующую зону хранения или завершает сборку заказа, которая происходит последовательно, от одной зоны к другой.

Волновая комплектация

Для данного способа комплектации требуется предварительная подготовка склада: необходимо сгруппировать товар по значимым характеристикам. Волновая комплектация в чём-то схода с комплектацией партиями: одновременно отбираются товары для всех заказов и перемещаются в зону комплектации. Но отбор через «волну» делается из определённых зон хранения, тогда как через «партии» товар идёт со всех мест хранения сразу. Волновая комплектация ускоряет процесс комплектации заказов, снизив расход времена за счёт минимизации расстояния между точками забора компонентов и ликвидации простоев кладовщиков.

Порядок учета накладных расходов в бухгалтерском учете

Накладные расходы в составе себестоимости

В себестоимость производимой предприятием продукции включают 2 вида расходов: прямые и накладные. К прямым относят те, которые возможно безоговорочно увязать с конкретным видом создаваемой продукции.

Накладные расходы напрямую с производимой продукцией соотнести либо достаточно сложно, либо невозможно. По увязке с процессом производства их делят:

Существующие правила (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н) не препятствуют возможности формирования учетной себестоимости на 2 уровнях:

Что такое накладные расходы, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Сбор прямых расходов производства

Для аккумуляции прямых расходов в бухучете предназначены счета 20, 23, 29, выбираемые в зависимости от назначения соответствующего этим счетам производства:

На этих же счетах будет сформирована и итоговая себестоимость созданной продукции путем добавления к прямым затратам необходимой доли накладных расходов.

Аналитику на счетах 20, 23, 29 организуют:

Перечень статей прямых расходов производства, как правило, очень ограничен и чаще всего предполагает разбивку:

Накладные производственные расходы

Сбор накладных расходов производственного назначения осуществляют на счете 25, открываемом для каждого из счетов, предназначенного для формирования прямых затрат. Соответственно, организация аналитики расходов на нем будет определяться отнесением их:

Перечень статей производственных расходов делается существенно более широким, чем список прямых затрат, и может иметь достаточно высокую степень детализации, обусловленную запросами предприятия к глубине аналитики затрат, разбиваясь на несколько уровней. Статьи, выделяемые в этом перечне, могут делиться на такие, например, группы:

Подробнее о составе затрат в производственной себестоимости читайте в статье «Какие затраты включает производственная себестоимость продукции?».

Счет 25 по завершении каждого месяца подлежит закрытию с распределением собранных на нем сумм на виды продукции, создаваемые в соответствующем подразделении. Распределение это делают в пропорции к выбранной предприятием базе. Чаще всего такой базой становится либо один из основных видов прямых затрат (материалы или зарплата), либо общий объем прямых расходов. На счетах учета прямых затрат попавшая туда доля накладных производственных расходов не будет разбиваться на составные части, а войдет в состав затрат с единой аналитикой «общепроизводственные расходы».

Накладные общехозяйственные расходы

Для сбора общехозяйственных расходов предназначается счет 26. Аналитика на нем организуется по тем же принципам, что и на счете 25: по подразделениям и по видам расходов. Перечень общехозяйственных расходов в основном схож с создаваемым для счета 25, но может быть расширен за счет добавления в него, например, расходов:

Так же, как и счет 25, счет 26 подлежит ежемесячному закрытию. Однако в зависимости от того, на каком уровне решено формировать себестоимость, собранные на нем расходы будут учтены следующим образом:

В составе полной себестоимости конкретного продукта доля попавших туда накладных общехозяйственных расходов тоже будет числиться без разбивки на составные части под единой аналитикой «общехозяйственные расходы».

Общехозяйственные расходы можно списывать методом директ-костинг.

Учет коммерческих расходов

К числу накладных расходов относится еще один их вид, который в себестоимость продукции по правилам, действующим в РФ, никогда не включается. Это расходы, связанные с продажей продукции (товаров, работ, услуг): коммерческие. Собирают их на счете 44, деля в аналитике по тем же принципам, что и иные накладные расходы: по подразделениям и по видам расходов.

Перечень коммерческих расходов для организации производственного типа будет ближе к перечню, разработанному для счета 25. Отличие может заключаться в добавлении в этот список статей, отражающих расходы:

Для организации торговой направленности, не имеющей необходимости в применении счетов учета затрат на производство и собирающей все свои накладные расходы на счете 44, перечень статей затрат для этого счета будет аналогичен тому, который в производстве разрабатывают для счета 26 с учетом дополнения его статьями, абзацем выше указанными как добавляемые к счету 25.

Закрывать счет 44 тоже нужно ежемесячно, списывая собранные на нем цифры на счет учета финрезультата от продаж. Однако на нем может иметь место остаток из-за наличия в составе затрат расходов на упаковку и транспортировку, подлежащих распределению на проданную и непроданную продукцию (товары).

О способе учета затрат, при котором коммерческие расходы могут войти в состав себестоимости, читайте в материале «ABC-метод учета затрат — как применять?».

Итоги

Для сбора накладных расходов в бухгалтерском учете предусмотрены специальные счета, с которых накопленные суммы списывают ежемесячно. Производственные расходы всегда включают в себестоимость продукции. Общехозяйственные могут как учитываться в себестоимости, так и не входить в нее, а относиться на счет учета финрезультата от продаж. Коммерческие расходы в себестоимости продукции не учитываются, всегда сразу относятся на финрезультат и могут иметь суммы в остатке на конец месяца.

Приемка товара

Вы открыли свой бизнес, и теперь нужно понять, что такое приемка товара, и как принимать товар в магазине или на складе. Это достаточно непросто, ведь существует масса нюансов.

Главное — знать, какие документы нужны, чтобы оформить приход товара на склад. Их несколько, и они обязательны для корректного ведения учета и защиты ваших прав. Верно заполненные документы — гарантия, что вы не потеряете деньги и в случае чего защитите свои интересы в суде. Если вы не позаботились о правильном оформлении приемки товаров, вы не вправе что-то требовать от поставщиков и транспортных компаний и можете понести убытки.

Все документы, которые вам понадобятся, можно скачать в МоемСкладе: у нас есть пустые бланки, заполненные образцы, чтобы проверить себя, и инструкции по оформлению.

Но намного удобнее делать все онлайн. В МоемСкладе вы можете вести учет товаров, оформлять приемки и отгрузки. Не понадобится снова и снова заполнять бумаги от руки, риск ошибки — минимальный. С нашим сервисом легко начать работать: он очень простой, есть удобные видеоинструкции. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Документальное оформление поступления товара

Для того чтобы сотрудник организации имел право получать товар, его надо наделить статусом материально-ответственного лица и закрепить это доверенностью. Тогда он сможет ставить печать в приходной накладной и расписываться в ней. В противном случае документальное оформление поступления товара ляжет полностью на плечи руководителю компании.

Товар можно получить и без печати. Для этого сотруднику, получающему товар, потребуется предъявить поставщику доверенность по форме М-2, выписанную на его имя, и документ, удостоверяющий личность.

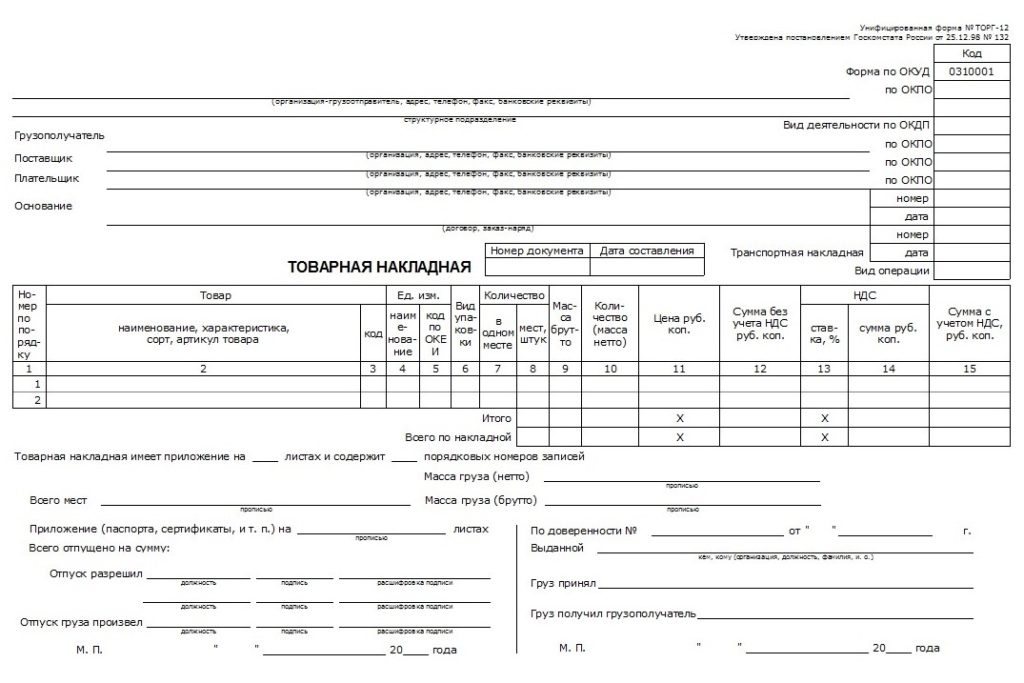

Приемка товарно-материальных ценностей в первую очередь регулируется договором поставки. В нем содержатся все данные о товаре и его передаче в собственность. Корректное документальное оформление приемки товаров предполагает использование унифицированных форм первичных документов: начиная с ТОРГ-1 и заканчивая ТОРГ-14. Они утверждены постановлением Госкомстата России от 25.12.98 N 132.

Не так давно у предпринимателей появилась альтернатива при ведении первички. В октябре 2013 года ФНС России разработала и представила универсальный передаточный документ (УПД). Его форма содержит обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. По сути УПД — это комбинация товарной накладной и счета-фактуры и их заменяет. Организации могут применять его либо для расчетов по НДС и в качестве первичного документа, либо только как первичку, например, для подтверждения расходов. Если вы принимаете товар в магазин или на склад с использованием УПД, то почти все, что написано ниже про комплект документов для приемки, вас не касается. За исключением транспортной накладной. Тем не менее, советуем полностью ознакомиться с текстом статьи, чтобы понять логику процесса приемки товара.

Итак, если вы не ведете приемку при помощи УПД, то главным документом здесь будет являться товарная накладная ТОРГ-12. Если товар везут со склада поставщика на ваш склад, то оформляется товарно-транспортная накладная (ТТН), которая отличается от товарной тем, что в ней есть транспортный раздел. Эти документы могут быть одновременно приходным документом для получателя товара и расходным — для поставщика. Именно поэтому накладные оформляют в двух экземплярах. Обратите внимание, что в новой форме ТТН отсутствует описание товара — этот блок находится в УПД или в ТОРГ-12. Поэтому, как говорилось выше, с УПД вам понадобится только транспортная накладная, то есть всего два документа.

Вам привезли товар, с ним все хорошо и на него есть накладная. Теперь нужно проверить, корректно ли она заполнена: проверьте количество, артикулы, название компаний и другую важную информацию. Если с этим все в порядке, то можно ставить печать организации и подпись.

Вторым документом, которым, как правило, сопровождается товар, является счет-фактура. Если вы — плательщик НДС, то вы должны тщательно следить за тем, чтобы эти документы аккуратно собирались для каждого прихода товара на склад. Без счета-фактуры от поставщика вы не сможете зачесть НДС, а значит, будете переплачивать государству. Этот документ обязаны делать фирмы, платящие НДС. Не делают это те, кто работает по упрощенной системе налогообложения. Печать в таком документе не ставится — достаточно подписи бухгалтера и генерального директора. При возврате вы должны будете запросить у поставщика корректировку счета-фактуры — ведь НДС будет облагаться только поставленная вам часть товара.

Достаточно часто с товаром и этими документами привозят счет, в котором должна стоять печать организации и подпись руководителя. По закону это является основанием для оплаты вами поставленного товара. На практике же время оплаты обычно регулируется условиями договора, и очень часто именно после оплаты товара поставщику осуществляется поставка.

Недостача товара при приемке. Некачественный товар

Если товар вам привезли, но что-то забыли, то в накладной вычеркиваются те строки, товаров по которым нет. Каждое такое действие подтверждается подписью того, кто принимает товар на складе или в магазине. И не забудьте про корректировку счета-фактуры.

Если товар по качеству отличается от того, что указано в договоре или сопроводительных документах, нужно отказаться от него и составить акт о расхождении по количеству и качеству по форме ТОРГ-2 для отечественных товаров, или по форме ТОРГ-3 — для импортных. Бланк заполняется материально-ответственным лицом в присутствии представителя компании-поставщика, при этом с его согласия можно составить акт и при его отсутствии.

Если вам по каким-то причинам нужно вернуть товар надлежащего качества, требуется оформить бланк накладной ТОРГ-12. Целесообразно письменно зафиксировать согласие поставщика на это. Например, в виде заключения дополнительного соглашения к договору купли-продажи или отдельного соглашения о возврате товара. В них указывается количество и стоимость возвращаемых товаров, а также причина возврата.

Как вести приход и расход товара в магазине

Традиционно эти процессы относят к операциям складского учета. МойСклад, облачный сервис для управления торговлей, позволяет не только точно вести приход и расход товара в магазине, но и в целом эффективно управлять компанией.

В считанные минуты вы сможете оформить приход товара на склад, напечатать все необходимые документы прямо из сервиса. После введения номенклатуры в МойСклад остатки товара будут считаться автоматически. Вы также сможете быстро составлять заказы поставщикам, хранить товар на нескольких виртуальных складах, печатать штрих-коды и многое другое.

Как интернет-магазину собрать заказ клиента с одного или нескольких складов: способы, возможные трудности + чек-лист

Зачем оптимизировать сбор заказа

С чего начинается успешная комплектация заказа

Быстрый сбор по заявке покупателя невозможен без правильно организованной работы склада. Если товары лежат где попало и как попало, успеха не видать. Оптимизация склада (или складов) проводится в несколько этапов.

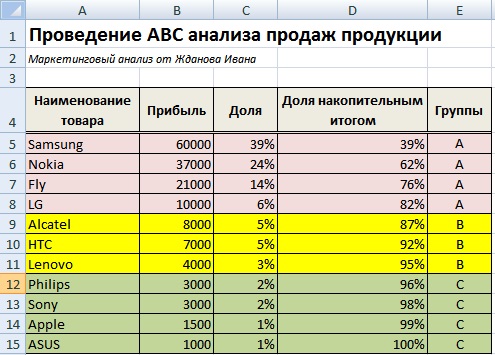

Метод предполагает разделение товаров на 3 основные группы:

ABC-анализ продаж продукции. Пример расчета в Excel

Здесь речь идет о соблюдении норм складирования товаров. Соблюдение этих правил значительно упрощает процесс сборки заказа. Вот о чем идет речь:

На первый взгляд, все просто: работник склада получает комплектовочный лист, в котором указаны все позиции заказа. После этого он начинает сборку и упаковку. Такой метод применяет большинство интернет-магазинов. Однако при таком подходе увеличивается нагрузка на персонал, особенно при большой территории склада и приличной номенклатуре товаров. Поэтому стоит выбрать один из методов сборки, уменьшающих трудозатраты:

Актуально для товаров, имеющих ограниченное время хранения: продуктов питания, некоторых видов строительных материалов, автохимии и так далее. Суть в том, что со склада должны отгружаться, в первую очередь, те товары, остаточный срок годности которых меньше. Это позволяет уменьшить количество неликвидных товарных остатков. В этом контексте есть 2 способа.

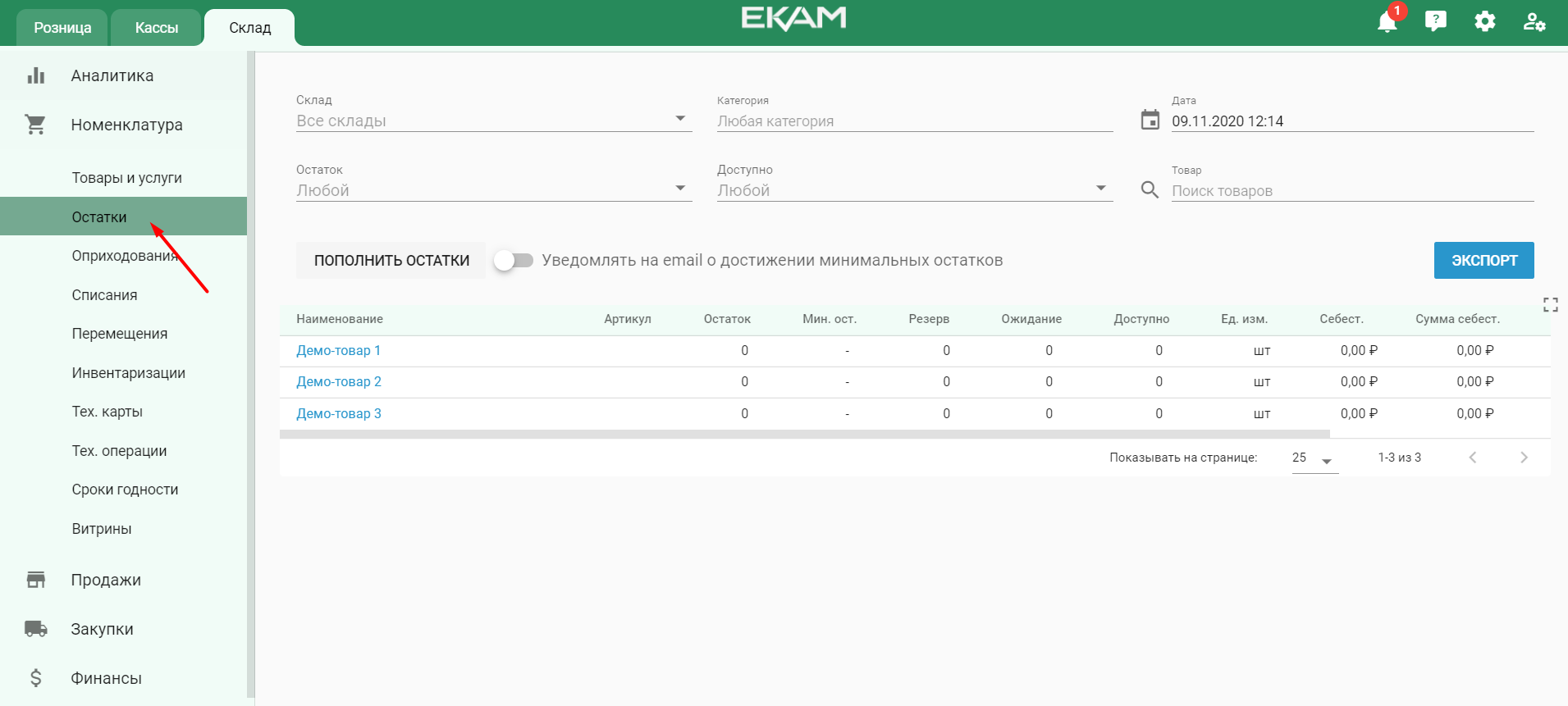

Сведения по остаткам товаров в личном кабинете системы “ЕКАМ”

Продажи по методу FIFO

Плюсы:

Минусы:

Продажи по методу FEFO (First end – first out)

При таком варианте первым выбывает товар, имеющий меньший остаточный срок годности. Самый оптимальный и продвинутый метод продаж. Лучше всего проявляется при совместной работе с товароучетной системой. Здесь тоже требуется сложное складирование, но оно находится под контролем товароучетки. Внутри одного физического склада можно создать несколько виртуальных, что упрощает поиск товара кладовщиком.

Плюсы:

Продажи по методу FEFO

Минусы: отсутствуют.

И еще один совет: не забывайте следить за тем, что заказываете у поставщиков, особенно в рамках всевозможных акций. Снабженцы часто пытаются избавиться от неликвидов именно таким способом. Не редкость, когда с учетом доставки на склад попадает заведомо просроченный товар. В этом случае вся работа сводится на нет.

Сборка заказа: чек-лист

А теперь распишем стандартный процесс сборки заказа с одного или нескольких складов пошагово:

Запомнить из статьи

Для успешной сборки заказа из нескольких позиций нужно:

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222