Что такое система внутреннего контроля является ли ее обеспечение обязательным для страховщиков

(введена Федеральным законом от 23.07.2013 N 234-ФЗ)

1. Страховщик обязан организовать систему внутреннего контроля, обеспечивающую достижение следующих целей:

1) эффективность и результативность (в том числе безубыточность) финансово-хозяйственной деятельности страховщика при совершении страховых и иных операций;

2) эффективность управления активами, включая обеспечение их сохранности, собственными средствами (капиталом), страховыми резервами и иными обязательствами страховщика;

3) эффективность управления рисками страховщика (выявление, оценка рисков, определение приемлемого уровня рисков, принимаемых на себя страховщиком, принятие мер по поддержанию уровня рисков, не угрожающего финансовой устойчивости и платежеспособности страховщика);

4) достоверность, полнота, объективность бухгалтерской (финансовой) отчетности, статистической отчетности, отчетности в порядке надзора и своевременность составления и представления такой отчетности;

5) соблюдение работниками страховщика этических норм, принципов профессионализма и компетентности;

(в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

7) защита информации.

(пп. 7 введен Федеральным законом от 24.04.2020 N 149-ФЗ)

2. Внутренний контроль в соответствии с полномочиями, определенными уставом и внутренними организационно-распорядительными документами страховой организации, общества взаимного страхования, осуществляют:

(в ред. Федеральных законов от 23.05.2016 N 146-ФЗ, от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

1) органы управления страховой организации, общества взаимного страхования;

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

2) ревизионная комиссия (ревизор) страховой организации;

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

3) главный бухгалтер страховой организации, общества взаимного страхования (его заместители);

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

4) внутренний аудитор (служба внутреннего аудита) страховой организации, общества взаимного страхования;

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 29.07.2017 N 281-ФЗ, от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

7) другие работники и структурные подразделения страховой организации, общества взаимного страхования в соответствии с полномочиями, определенными внутренними организационно-распорядительными документами страховой организации, общества взаимного страхования.

(в ред. Федерального закона от 02.07.2021 N 343-ФЗ)

Внутренний контроль в страховом предпринимательстве

«Страховые организации: бухгалтерский учет и налогообложение», 2009, N 5

Задачи финансового контроля состоят в обеспечении правильности составления и исполнения бюджета, соблюдении налогового и бюджетного законодательства, улучшении бюджетной и налоговой дисциплины и др. Финансовый контроль действует на следующих стадиях кругооборота средств: финансирования, кредитования, взаимоотношений с бюджетом, расчета прибыли, рентабельности и т.д. Остановимся на этом подробнее.

Формы, виды и методы финансового контроля

Успешное функционирование страховой организации достигается за счет эффективного контроля, позволяющего страховым менеджерам получить информацию, необходимую для принятия управленческих решений. Контроль обеспечивает оценку реальной ситуации и создает предпосылки для внесения изменений в запланированные показатели развития страхового предпринимательства. Он является одним из инструментов менеджмента по выработке управленческих решений, обеспечивающих бесперебойное функционирование страховщика. С помощью контроля достигаются цели и задачи как долгосрочной перспективы, так и оперативного менеджмента.

Классификация форм, видов, методов финансового контроля страховых организаций

Целью предварительного контроля является определение условий, которые могут воспрепятствовать выполнению бизнес-процесса, предупреждение отклонений. Текущий контроль играет роль обратной связи и направлен на предупреждение отклонений при выполнении планового задания. Он может быть сплошным или выборочным. Выборочный контроль предполагает меньшие трудозатраты, но есть риск ошибок. Их можно снизить за счет увеличения выборки, однако в этом случае растут расходы.

Различают следующие методы определения выборки:

Заключительный контроль проводится по окончании выполнения задания и направлен на определение степени соответствия между запланированными и реально достигнутыми показателями. Недостатком заключительного контроля является низкая оперативность.

Цели и задачи внутреннего контроля в страховой организации, его элементы

Чем отчетливее связь между целями предпринимательства и стандартами, применяемыми для контроля, тем больше вероятность, что процесс контроля понятен структурным подразделениям. В процессе корректировки могут изменяться цели, пересматриваться планы, перераспределяться задания менеджеров отдельных подразделений.

Контроль позволяет выявить наиболее перспективные направления, сконцентрировать усилия менеджмента на выгодных бизнес-процессах. Это средство диагностики управленческих решений, выраженное в конкретных и адекватно воспринимаемых исполнителями указаниях топ-менеджеров. Контроль позволяет оценить степень восприятия исполнителем полученной в указаниях информации, стимулировать персонал и сделать выводы об эффективности применяемых стимулов.

Контроль выступает средством административного воздействия на персонал, в том числе на менеджеров, которые в ряде случаев могут умышленно действовать вопреки требованиям топ-менеджера, позволяет обнаружить факты нежелательного поведения персонала страховой организации.

Организация службы внутреннего контроля

Служба внутреннего контроля создается в соответствии с учредительными документами и положением о службе внутреннего контроля. Численность персонала данной службы определяется в зависимости от размеров, круга, сложности поставленных целей и задач страховой организации. Руководитель службы внутреннего контроля назначается и освобождается от занимаемой должности советом директоров. Квалификационные требования предполагают наличие у него высшего экономического или юридического образования, стажа работы в страховом предпринимательстве не менее трех лет. Персонал службы внутреннего контроля также должен иметь высшее образование, соответствующее характеру выполняемых функций, обладать необходимыми профессиональными навыками и квалификацией.

По итогам проверок персонал службы внутреннего контроля определяет соответствие действий и операций, осуществляемых структурными подразделениями, требованиям действующего законодательства, нормативным актам Росстрахнадзора, внутренним документам. Оцениваются качество и достоверность отчетности, включая внутреннюю информацию о принимаемых решениях, результаты анализа финансового положения. При проведении тематических проверок привлекается персонал линейных и функциональных подразделений. Требования к эффективности внутреннего контроля в страховой организации представлены в таблице 1.

Требования к эффективности внутреннего контроля в страховой организации

Результаты внутреннего контроля оформляются заключением службы внутреннего контроля, которое представляется совету директоров, руководителю страховой организации и его заместителям, руководителям проверенных подразделений. В заключении отражаются выявленные нарушения, рекомендации по их устранению, меры дисциплинарного и иного воздействия на нарушителей. По результатам контроля составляется план мероприятий по устранению выявленных недостатков с указанием сроков и ответственных исполнителей. Итоги контроля используются страховыми менеджерами в финансово-хозяйственной деятельности.

Проведение внутреннего контроля

Источником информации для контроля учредительных документов и внутренних положений организации являются учредительные документы, протоколы собраний акционеров, заседаний совета директоров, ревизионной комиссии, правления и других коллегиальных органов, планы работы, приказы и распоряжения руководителя, акты проверок, учетная политика, данные бухгалтерского учета и отчетности и др. В офисе при аудиторской проверке учредительных документов проверяются лицензия, устав, учредительный договор, дополнительные соглашения, поправки в уставе и составе учредителей, новый устав и лицензии при изменении организационно-правовой формы. В филиале проверяется наличие положения о филиале, учрежденного в соответствии с требованиями устава, и доверенности на совершение бизнес-операций, юридических действий персонала филиала и др.

В страховой организации должны быть разработаны и утверждены внутренние положения, инструкции, иные распорядительные документы, обеспечивающие реализацию положений, законов и учредительных документов (например, о работе структурных подразделений, центров финансовой ответственности, совета директоров, правления ревизионной комиссии, об операционной работе, порядке распределения прибыли), должностные инструкции персонала и другие положения с учетом направлений деятельности страховой организации. В обязательном порядке определяется учетная политика, которая способствует созданию механизма реализации методов бухгалтерского учета в соответствии со структурой и спецификой деятельности страховщика.

При аудиторской проверке правильности ведения учетной политики рассматриваются следующие вопросы:

Во внутреннем приказе об учетной политике должны быть определены:

Существенные изменения в учетной политике возможны в случае поправок в законодательстве РФ, нормативных актах, разработки новых способов ведения бухгалтерского учета, существенных изменений в условиях деятельности страховой организации.

Применение учетной политики раскрывается в пояснительной записке к годовой бухгалтерской отчетности. По результатам рассмотрения документов, в которых изложена учетная политика, и анализа ее применения в повседневной деятельности аудиторы делают вывод о качестве и полноте содержания этих документов, об эффективности и адекватности их использования персоналом, составляют рекомендации по улучшению работы страховой организации. Выводы находят отражение в аудиторском заключении.

В результате проверки учредительных документов и внутренних положений страховой организации могут быть выявлены такие нарушения:

Страховые менеджеры используют результаты проверки учредительных документов и внутренних положений для совершенствования работы персонала. Проверка и оценка качества управления имеют большое значение для определения надежности деятельности страховщика. Система управления основывается на наличии ряда инструктивных материалов, касающихся многочисленных бизнес-операций. В аудиторском заключении в части оценки качества управления отражаются следующие моменты:

Критерием оценки качества управления являются достигнутые результаты. Если у страховой организации хорошие финансовые результаты, это свидетельствует о достаточно высоком уровне менеджмента. Если она имеет небольшой капитал, незначительный страховой портфель, убытки, это говорит о неудовлетворительном качестве управления, которое может быть вызвано ошибками, искажениями, мошенничеством в учете и отчетности.

Оценка качества менеджмента включает оценку организационной структуры страховой организации, роли совета директоров, отделов внутреннего контроля и анализа. Аудитор должен понять особенности внутренней структуры, стиля и уровня управления, определить выборку данных при проведении аудита. Например, при оценке организационной структуры целесообразно установить, какие уровни управления находятся в структуре страховщика в целом и отдельных структурных подразделений (филиалов).

Рассматривается положение об андеррайтинговом центре, его численном и профессиональном составе: чем больше круг лиц, входящих в центр, тем оперативнее работа со страховыми и перестраховочными договорами по степени обоснованности в них соотношения риска и доходности. Аудитор рассматривает процедуру андеррайтинга, выясняет, какие специалисты задействованы в принятии управленческих решений, выявляет наличие инструкции или схемы последовательности бизнес-действий андеррайтинга, проводит анализ страхового портфеля, устанавливает эффективность работы центра продаж.

Аудитор, изучая разграничения полномочий между центрами финансовой ответственности и внутри них, устанавливает наличие положений об отделах, ответственность лиц за участие в работе и контроль за выполнением ими бизнес-функций. Менеджеры используют материалы аудита по качеству управления при разработке финансовой стратегии и тактики страховой организации.

Уставный капитал устанавливается учредительными документами. Организационно-правовая форма, в которой создается страховая организация, определяет порядок и особенности формирования уставного капитала, особенности его отражения в бухгалтерском учете, порядок проведения аудита бизнес-операций по формированию уставного капитала.

В ходе аудиторской проверки изучаются следующие источники информации: устав, учредительный договор, протоколы общего собрания учредителей, проспект эмиссии ценных бумаг (для акционерной СО), лицевые счета покупателей акций, договоры, заключенные между эмитентом и инвесторами (для акционерной СО), отчеты об итогах выпуска ценных бумаг (для акционерной СО) и другие материалы страховой организации.

Аудит формирования и изменения уставного капитала включает проверку:

Осуществляется проверка правильности расчетов с акционерами (участниками) по начислению и выплате дивидендов, открытию (или закрытию) представительств (филиалов), изменению их местонахождения, реорганизации (слияние, присоединение, разделение, выделение, преобразование) и другим вопросам страхового предпринимательства.

Проверка соответствия деятельности законодательству, уставу, лицензии проводится с целью установления соответствия перечня операций и сделок, предусмотренных в уставе, полученной лицензии с учетом того, что по действующему законодательству страховщику запрещается заниматься производственной, торговой и банковской деятельностью.

Вклад в уставный капитал страховой организации может быть в виде:

В ходе проверки устанавливается соблюдение следующих требований:

Проверяется правильность оценки материальных активов, вносимых в качестве вклада в уставный капитал. При оплате части уставного капитала имуществом в неденежной форме для определения стоимости такого имущества должен привлекаться независимый оценщик. При этом величина денежной оценки имущества, произведенной учредителями (участниками) или советом директоров (наблюдательным советом) страховой организации, не может превышать величину оценки, произведенной независимым оценщиком.

Основанием для увеличения уставного капитала является решение уполномоченного органа управления в соответствии с федеральными законами, учредительными документами. Решение об уменьшении уставного капитала принимается общим собранием участников страховой организации. В ходе контроля других собственных средств страховщика проверяют:

Одной из проблем национальной страховой отрасли, как отмечено в Стратегии, является недостаток у страховщиков собственных средств, что не позволяет в полной мере развивать новые виды страхования и способствует оттоку финансовых средств из страны за рубеж через перестрахование. По результатам контроля собственного капитала аудитор должен выразить мнение:

Операции, связанные с формированием, изменением уставного капитала, жестко регламентируются и контролируются федеральными законами, однако при осуществлении этих операций страховщики допускают такие типичные нарушения:

Статья 28.1. Внутренний контроль

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 234-ФЗ настоящий Закон дополнен статьей 28.1, вступающей в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Статья 28.1. Внутренний контроль

ГАРАНТ:

См. комментарии к статье 28.1 настоящего Закона

1. Страховщик обязан организовать систему внутреннего контроля, обеспечивающую достижение следующих целей:

1) эффективность и результативность (в том числе безубыточность) финансово-хозяйственной деятельности страховщика при совершении страховых и иных операций;

2) эффективность управления активами, включая обеспечение их сохранности, собственными средствами (капиталом), страховыми резервами и иными обязательствами страховщика;

3) эффективность управления рисками страховщика (выявление, оценка рисков, определение приемлемого уровня рисков, принимаемых на себя страховщиком, принятие мер по поддержанию уровня рисков, не угрожающего финансовой устойчивости и платежеспособности страховщика);

4) достоверность, полнота, объективность бухгалтерской (финансовой) отчетности, статистической отчетности, отчетности в порядке надзора и своевременность составления и представления такой отчетности;

5) соблюдение работниками страховщика этических норм, принципов профессионализма и компетентности;

Информация об изменениях:

Информация об изменениях:

7) защита информации.

Информация об изменениях:

2. Внутренний контроль в соответствии с полномочиями, определенными уставом и внутренними организационно-распорядительными документами страховой организации, общества взаимного страхования, осуществляют:

Информация об изменениях:

1) органы управления страховой организации, общества взаимного страхования;

Информация об изменениях:

2) ревизионная комиссия (ревизор) страховой организации;

Информация об изменениях:

3) главный бухгалтер страховой организации, общества взаимного страхования (его заместители);

Информация об изменениях:

4) внутренний аудитор (служба внутреннего аудита) страховой организации, общества взаимного страхования;

Информация об изменениях:

ГАРАНТ:

О требованиях к правилам внутреннего контроля страховых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма см. Положение Банка России от 15 декабря 2014 г. N 445-П

Информация об изменениях:

7) другие работники и структурные подразделения страховой организации, общества взаимного страхования в соответствии с полномочиями, определенными внутренними организационно-распорядительными документами страховой организации, общества взаимного страхования.

ПВК по ПОД/ФТ страховой компании

Субъектами Федерального закона №115-ФЗ являются страховые организации, деятельность, которых подлежит лицензированию. Но, вместе с тем, не являются субъектами Закона 115-ФЗ страховые медицинские организации, осуществляющие деятельность исключительно в сфере обязательного медицинского страхования. Таким образом, страховые компании, которые занимаются исключительно обязательным медицинским страхованием, не обязаны исполнять требования Федерального закона №115-ФЗ. Однако, если страховая компания занимается одновременно несколькими видами страховой деятельности, то ей нужно в рамках другого вида деятельности отличного от обязательного медицинского страхования выполнять требования Федерального закона №115-ФЗ.

Наши специалисты осуществляют разработку правил внутреннего контроля по ПОД/ФТ/ФРОМУ страховой компании в соответствии с требованиями Закона №4015-1 от 27.11.1992 г. «Об организации страхового дела в Российской Федерации» и Федерального закона №115-ФЗ от 07.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и нормативных актов Банка России в сфере ПОД/ФТ/ФРОМУ.

Для расчета стоимости разработки правил внутреннего контроля для Вашей компании заполните, пожалуйста, онлайн-анкету.

Мы предоставляем гарантию прохождения проверки. В случае, если по результатам проверки правил внутреннего контроля, будут замечания к тексту ПВК наши специалисты бесплатно проведут работу с претензиями надзорных органов.

Правила внутреннего контроля, разработанные нашими специалистами включают в себя следующие шаблоны документов:

А. Первичные документы для идентификации клиента, представителя клиента, выгодоприобретателя и бенефициарного владельца клиента.

В. Первичные документы для оформления отказа в выполнении распоряжения клиента в совершении операции:

Г. Первичные документы для оформления приостановления операции клиента:

Д. Первичные документы для оформления применения мер по замораживанию (блокированию) денежных средств или иного имущества:

Е. Первичные документы для оформления результатов проверки по перечням:

Отличительные особенности правил внутреннего контроля по ПОД/ФТ/ФРОМУ страховой компании

2. Страховые организации, в соответствии с Положением о требованиях к правилам внутреннего контроля некредитных финансовых организаций в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком России 15.12.2014 N 445-П, не соответствуют критериям малого предприятия и микропредприятия. По этой причине страховые компании обязаны создать самостоятельное подразделение по ПОД/ФТ либо определить входящее в структуру страховой организации подразделение, в компетенцию которого будут входить вопросы ПОД/ФТ. Подразделение по ПОД/ФТ (в случае создания такого подразделения) возглавляет ответственный сотрудник. Подразделение по ПОД/ФТ не может состоять менее, чем из двух сотрудников.

Кроме этого, требования к правилам внутреннего контроля страховой компании иные, чем к другим финансовым организациям, которые отвечают критериям малого предприятия и микропредприятия.

3. Страховые компании не имеют право поручать идентификацию третьим лицам.

4. Страховые компании обязаны проводить стандартную идентификацию страхователей, их представителей, выгодоприобретателей и бенефициарных владельцев страхователей. При этом, страховые организации не вправе проводить упрощенную идентификацию.

5. Клиентами страховой организации, с точки зрения Федерального закона 115 ФЗ, являются страхователи. К которым, согласно ст. 5 Закона РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации», относятся юридические лица и дееспособные физические лица, заключившие договоры страхования.

6. Признаки необычных сделок, выявляемые при осуществлении страховой деятельности – код 31:

Правила идентификации страхователей

Страховые организации в соответствии с подпунктом 1 пункта 1 статьи 7 Федерального закона РФ от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон №115-ФЗ) обязаны до приема на обслуживание идентифицировать клиента, представителя клиента и (или) выгодоприобретателя.

Страховые организации обязаны идентифицировать как лиц (клиентов), которым оказываются услуги либо с которыми заключаются сделки (совершаются операции) разового характера (не предполагающие дальнейшего обслуживания клиента в организации, поскольку при их совершении обязательства сторон выполняются одновременно, вне зависимости от вида, характера и размера оказываемых услуг либо заключаемых сделок (совершаемых операций), так и лиц (клиентов), которые принимаются на обслуживание, предполагающее длящийся характер отношений.

Из вышесказанного, следует, что страховые организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма обязаны идентифицировать исключительно клиентов, то есть страхователей.

Клиент – это физическое или юридическое лицо которое обслуживают или которое пользуется услугами (покупатель, заказчик и т.п.). Например, в отношениях между страховой компанией и образовательной организацией клиентом является страховая компания, как заказчик образовательных услуг. Следовательно, обязанности предусмотренной пп. 1, 2 п. 1 ст. 7 Закона №115-ФЗ у страховой компании не возникает.

Особенности организации СВК в страховых компаниях

Рубрика: Экономика и управление

Дата публикации: 20.02.2014 2014-02-20

Статья просмотрена: 2532 раза

Библиографическое описание:

Замбржицкая, Е. С. Особенности организации СВК в страховых компаниях / Е. С. Замбржицкая, А. Ю. Кошелева, А. А. Харченко. — Текст : непосредственный // Молодой ученый. — 2014. — № 3 (62). — С. 408-411. — URL: https://moluch.ru/archive/62/9380/ (дата обращения: 21.12.2021).

Страхование является одним из древнейших видов общественных отношений. Развитие рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повысило роль и значение страхования. В экономике России страхование прочно играет роль необходимого инструмента, обеспечивающего социально-экономическую безопасность, развитие предпринимательства, эффективную защиту имущественных интересов граждан и организаций от экономических и иных рисков, реализацию государственной политики социально-экономической защиты населения. Объемы страховых операций в сфере динамично развивающегося российского бизнеса неуклонно растут и играют всё более значимую роль. Таким образом, можно сделать вывод, что в современных условиях хозяйствования страховой бизнес сопряжен с высоким уровнем доходов и, как следствие, с высоким уровнем конкуренции в данной отрасли.

Для повышения конкурентоспособности каждая страховая компания стремится к повышению эффективности своей работы и достижению поставленных целей, как тактических, так и стратегических. Одним из инструментов повышения эффективности деятельности хозяйствующего субъекта является создание системы внутреннего контроля (СВК). Наличие на предприятии системы внутреннего контроля позволяет предотвратить различные нарушения, потенциальные ошибки и возможные потери, обеспечить законность, надежность и эффективность деятельности организации. Поэтому необходимость внедрения системы внутреннего контроля на предприятии является актуальной задачей на сегодняшний день для каждого предприятия, в том числе и для страховых компаний.

Система внутреннего контроля может быть как всеобъемлющей, то есть охватывать все направления деятельности компании, так и выборочной, то есть ориентированной на наиболее важные. Вариант организации СВК во многом зависит от правовой формы, организационной структуры компании, вида деятельности, необходимости контроля тех или иных процессов.

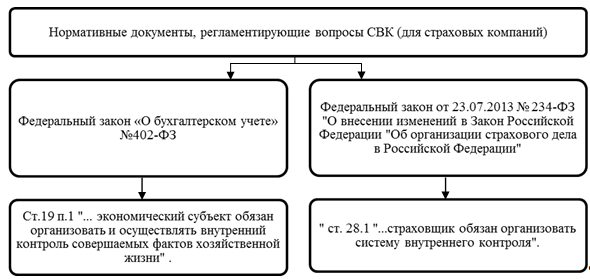

Немаловажным является и тот факт, что обязанность организации и осуществления СВК отражена в нормативных документах, представленных на рисунке 1.

Рис 1. Нормативные документы по СВК

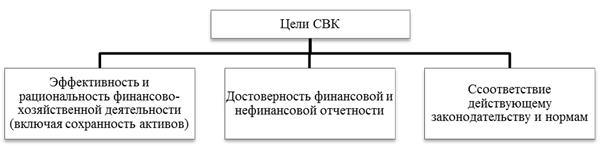

Согласно методическимрекомендациям по организации и осуществлению внутреннего контроля МР-4/2013-КпТ задачами функционирования системы внутреннего контроля является обеспечение достижения организацией целей по следующим категориям, представленным на рисунке 2.

Рис. 2. Цели функционирования системы внутреннего контроля

Система внутреннего контроля на предприятии должна быть направлена на реальную оценку текущего состояния предприятия, установление, анализ и оценку проблем его развития, выявление «узких мест» предприятия, установление источника и причин возникновения отрицательных результатов и нежелательных тенденций в функционировании предприятия и принятие обоснованных и эффективных управленческих решений.

Важно отметить, что выбранная (определенная в качестве наиболее значимой) цель функционирования системы внутреннего контроля будет определять подход к организации СВК в страховой компании.

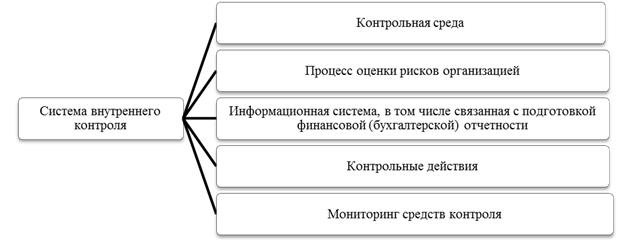

В настоящее время не существует строго определенных правил создания системы внутреннего контроля в организациях. Данный вопрос рассматривается только для целей аудита в Федеральном правиле (стандарте) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности». Однако данные правила носят рекомендательный характер и могут использоваться для создания системы внутреннего контроля в любых организациях. В данном Федеральном стандарте выделяется 5 элементов системы внутреннего контроля, представленных на рисунке 3.

Рис. 3. Элементы СВК для страховых компаний

Рассмотрим каждый элемент СВК, представленный на рис.3, более подробно.

Контрольная среда включает позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля организации, а также понимание значения такой системы для деятельности организации. Контрольная среда организации оказывает влияние на сознательность сотрудников в отношении контроля. Она является основой для эффективной системы внутреннего контроля, обеспечивающей поддержание дисциплины и порядка.

Процесс оценки рисков организацией

Оценка рисков организацией представляет собой процесс выявления и, по возможности, устранения рисков хозяйственной деятельности, а также их возможных последствий. Для целей бухгалтерской (финансовой) отчетности важен вопрос, каким образом в процессе оценки рисков организацией руководство выявляет риски, имеющие отношение к финансовой (бухгалтерской) отчетности, определяет их значение, оценивает вероятность их возникновения и принимает решение относительно того, как управлять ими.

Информационная система, связанная с подготовкой финансовой (бухгалтерской) отчетности

Функционирование информационных систем, связанных с подготовкой бухгалтерской (финансовой) отчетности, обеспечивается:

а) техническими средствами;

б) программным обеспечением;

г) соответствующими процедурами;

Большинство информационных систем активно использует компьютерные средства и информационные технологии.

Составной частью информационных систем является система информирования персонала, которая обеспечивает понимание сотрудниками обязанностей и ответственности, связанных с организацией и применением системы внутреннего контроля в отношении бухгалтерской (финансовой) отчетности.

Контрольные действия включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются, например, что необходимые меры предприняты в отношении рисков, которые могут препятствовать достижению целей организации. Контрольные действия, осуществляемые вручную или с применением информационных систем, имеют различные цели и применяются на различных организационных и функциональных уровнях.

Некоторые контрольные действия могут зависеть от применения на более высоком уровне надлежащих процедур, установленных руководством организации или представителями собственника.

Мониторинг средств контроля

Важной обязанностью руководства является создание и поддержание системы внутреннего контроля в режиме непрерывной работы.

Мониторинг средств контроля представляет собой процесс оценки эффективного функционирования системы внутреннего контроля во времени. Он включает регулярную оценку организации и применения средств контроля, а также осуществление необходимых корректирующих мероприятий в отношении средств контроля вследствие изменения условий деятельности. Мониторинг осуществляется с целью обеспечения непрерывной эффективной работы средств контроля [1, с.32].

Одним из наиболее значимых элементов СВК являются контрольные действия. Необходимо отметить, что контрольные действия должны определяться существующими бизнес-процессами и пересматриваться с определенной периодичность по мере снижения их эффективности.

Бизнес-процесс — это набор необходимых и достаточных мероприятий, оптимально (наиболее эффективно) связывающих начало (точку входа в процесс) и результат решения (точку выхода из процесса) определенной экономической, административной или бизнес-задачи. То есть это мероприятия, приводящие к заданной результативности процесса. Улучшая бизнес-процессы, организация стремимся создать систему с «нулевым уровнем дефектов». Бизнес-процессы присутствуют во всем, но недостаточная их осознанность не позволяет оптимизировать деятельность системы [5, с.3].

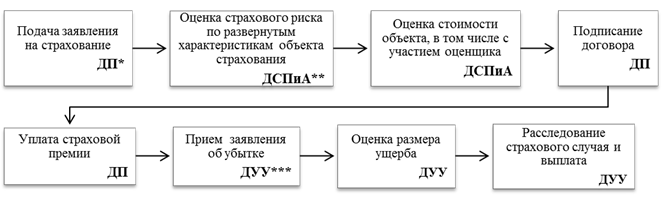

На рисунке 4 в общем виде представлена последовательность бизнес-процессов и взаимодействие Департаментов в страховой компании, которые отвечают на реализацию отдельных бизнес-процессов, на примере условной страховой компании.

Рис. 4. Последовательность бизнес-процессов в страховой компании

**Департамент страховых программ и андеррайтинга;

***Департамент урегулирования убытков.

Для оценки эффективности работы Департаментов в качестве контрольных действий можно предложить ежеквартальный хронометраж рабочего времени, дополненные интервью. В некоторых случаях хронометраж может быть заменен или дополнен фотографией рабочего времени.

Хронометраж рабочего времени — это вид наблюдения, при котором замеряют все без исключения затраты времени, осуществляемые работником за определенный период работы (за смену или ее часть). Проводит ее специалист — наблюдатель.

Наблюдение и измерение ведут по текущему времени. В наблюдательном листке указывают все действия исполнителя и перерывы в работе в том периоде, в каком они происходят фактически. Одновременно фиксируют текущее время окончания каждого вида затрат рабочего времени, которое, в свою очередь, является началом следующего вида затрат. Помимо этого, с сотрудником проводят интервью, чтобы впоследствии можно было провести сравнение полученных данных в ходе хронометража и в результате анкетирования.

Обработка результатов наблюдения состоит в вычислении продолжительности затрат рабочего времени по каждой операции, входящей в функционал конкретного сотрудники и определяющей соответствующий бизнес-процесс.

Полученные данные позволяют определить коэффициент экстенсивности использования рабочего времени, а также коэффициент потерь времени по организационно-техническим причинам и по причинам, зависящим от работника. Сопоставление фактического и нормативного балансов затрат времени позволяет вывить излишние и недостающие затраты рабочего времени. Анализ причин их возникновения позволяет подготовить предложения по совершенствованию организации труда с определением эффективности от их реализации.

Таким образом, целесообразность разработки и внедрения системы внутреннего контроля для современных страховых компаний очевидна. При формировании СВК в страховых компаниях особое внимание необходимо уделять разработке контрольных действий, которые определяются спецификой бизнес-процессов. Грамотно подобранные контрольные действия позволят повысить эффективность отдельных бизнес-процессов, и как следствие, эффективность страховой компании в целом.

1. Федеральное правило (стандарт) аудиторской деятельности № 8;

2. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

3. Федеральный закон от 23.07.2013 N 234-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации»;

4. Методическиерекомендации по организации и осуществлению внутреннего контроля МР-4/2013-КпТ;

5. Основы бизнес-процессов и страховой андеррайтинг: учеб. пособие / Д. А. Горулев. — СПб.: Изд-во СПбГУЭФ, 2012. — 80 с.;