Стоит ли верить в закон о списании долгов населению?

Единого закона о списании долгов, который был бы применим ко всем случаям в жизни, в нашей стране не существует. Банкротство физического лица и индивидуального предпринимателя допускает освобождение от задолженностей. Но тот же закон обязывает граждан подтверждать признаки несостоятельности и сумму просрочки, наличие у человека других неисполненных обстоятельств.

Сейчас эта процедура банкротства проводится не только через арбитраж, но и во внесудебном порядке. При грамотном подходе можно освободиться от кредитного бремени или получить реструктуризацию задолженности. Подробнее о том, как списать долги, читайте в статье.

Какой закон допускает списание долгов по кредитам?

Надеяться, что банки вам простят кредит или не будут взыскивать просрочку, не стоит.

Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов, часто даже скрываться о тех, кто требует возврат долга.

Чтобы освободиться от просрочки по кредитам, налогам, услугам ЖКХ, граждане могут воспользоваться Законом № 127-ФЗ «О банкротстве». Это не самая простая процедура, поэтому на 100% гарантировать списание долгов нельзя.

И если уж браться за организацию своего банкротства, нужно подходить к нему обдуманно.

Чтобы успешно пройти банкротное дело, нужно:

Это только общие моменты, которые нужно учитывать при прохождении банкротного дела.

Можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг три года.

В данной ситуации нужно вовремя направить в судебный орган заявление о прекращении дела по причине истечения сроков. Если не сделать этого, судья может удовлетворить иск, даже если срок давности истек.

Также учтите, что отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, или продаст долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно после завершения банкротного дела.

Могут ли кредиты списаться автоматически

Автоматически списать долги невозможно, хотя такой законопроект в отношении различных групп населения, например, чьи доходы не превышают 1 МРОТ в семье на человека, не раз пытались внести на рассмотрение Госдумы РФ.

Неприятие такой инициативы логично, поскольку государство обязано защищать не только права заемщиков, но и интересы банков, микрофинансовых организаций, жилищно-коммунальных служб и других кредиторов.

Списание долгов без суда и банкротства допускается только в отношении отдельных видов налогов и сборов с физ. лиц и предпринимателей. Налоговая амнистия применяется только по задолженности, признанной безнадежной к взысканию. Да и выступало государство с такой инициативой последний раз в 2015 году.

Варианты списания задолженности

Если вы накопили большие долги, но все же рассчитываете постепенно отдать их, то можно воспользоваться различными льготными программами:

Также можно дождаться направления документов на удержание по месту работы. В этом случае ежемесячно будут удерживать до 50% зарплаты, что позволит постепенно выплатить всю задолженность. Узнать подробнее о нюансах, преимуществах и минусах каждого из указанных способов действий можно у наших юристов.

О вариантах полного списания долгов граждан расскажем ниже.

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Прощение долга

Гражданский кодекс РФ допускает прощение долга, если такое решение примет кредитор. Но представить ситуацию, при которой кредитные организации или МФО пойдут на такой шаг, практически невозможно.

Даже при истечении давности кредит не спишут, а взыскание продолжится во внесудебном порядке.

Пропуск сроков

По истечении трех лет после возникновении просрочки у банка возникнут проблемы с взысканием. Должник вправе заявить в суде об отклонении иска по пропуску сроков. Если такое заявление подано, судья обязан его рассмотреть и удовлетворить.

Но даже истечение сроков не гарантирует, что вы можете забыть о наличии задолженности:

Даже если вы сумеете добиться отклонения иска, вас все равно будут донимать звонками коллекторы, сотрудники банков или микрокредитной организации. И даже если они не смогут получить с вас денег, то нервы попортят.

Банкротство

Поэтому целесообразно решиться на прохождение банкротства. Закон о списании долгов по кредитам описывает порядок прохождения банкротного дела, требования к документам. До сентября 2020 года это можно было сделать только через арбитраж. Новый закон с поправками в 127-ФЗ предусматривает упрощенную процедуру через МФЦ.

Признание банкротом освобождает от налоговых и кредитных обязательств, от долгов по ЖКХ. Не спишутся лишь некоторые личные обязательства. Например, к ним относятся алименты, долги по зарплате, возмещение имущественного ущерба и вреда здоровью.

В некоторых случаях должник может выбрать, по какой процедуре проходить банкротство — через суд или МФЦ.

Например, если сумма просрочки не достигает 500 тыс. руб., однако у должника подтверждается неплатежеспособность, он может обратиться в МФЦ или в суд.

Ниже расскажем, какие плюсы и недостатки предусматривает федеральный закон о списании долгов 127-ФЗ для обоих вариантов.

Как списать долги через банкротство физических лиц

Закон о списании долгов по кредитам физических лиц работает уже почти 5 лет. Но до недавнего времени он предусматривал только длительную и дорогостоящую судебную процедуру, с реализацией имущественных активов и привлечением управляющего.

Читать закон в последней редакции можно по ссылке. Наши юристы готовы разъяснить его нормы, проконсультировать по дальнейшим действиям.

Заказать звонок юриста

Через суд

Судебное банкротство физ. лиц допускается при сумме задолженности от 500 тыс. руб., либо при подтверждении признаков неплатежеспособности, несостоятельности. Например, к таким признакам относится отсутствие имущественных активов для расчета с кредиторами, просрочка свыше 90 дней по более чем 10% обязательств.

Процедура предусматривает следующие этапы:

Когда суд признает заявление обоснованным, то по отношению к должнику прекращаются любые формы взыскания, в том числе коллекторскими фирмами и через ФССП. На сумму долга будет приостановлено начисление процентов, с имущества снимут аресты.

Пока продолжается банкротное дело, имуществом и доходами должника будет распоряжаться управляющий. Для осуществления текущих расходов будет открыт специальный счет. После завершения торгов деньги пойдут на расчет по долгам. Отдельные виды вещей, предметов и объектов могут оставить должнику. Их список указан в ст. 446 ГПК РФ. Это, как правило, предметы личного пользования.

Банкротство через МФЦ

Во внесудебном банкротстве вся процедура организована проще, хотя и здесь нужно строго следовать закону. Обратиться в МФЦ можно, если размер обязательств составляет от 50 до 500 тыс. руб., а приставы окончили исполнительное производство по причине отсутствия у должника имущества.

Алгоритм действия для списания долгов через МФЦ в 2021 году таков:

За 6 месяцев 2021 года в МФЦ признали обоснованной только меньше половины заявок физ. лиц на внесудебное банкротство.

2021 год — это всего лишь второй год, когда наши граждане получили право подать заявление на внесудебное банкротство через многофункциональные центры (МФЦ). За пол года МФЦ опубликовали информацию о начале 2 тыс. 228 процедур внесудебного банкротства граждан. При этом 2 тыс. 470 заявлений за этот же период МФЦ вернули людям, желающим списать свои долги. В итоге доля инициированных через МФЦ процедур банкротства — 47%.

В марте-июне 2021 года МФЦ опубликовали сообщения о завершении 1 тыс. 679 внесудебных банкротств граждан.

Лидерами по общему числу возбужденных внесудебных процедур с момента старта процедуры в сентябре 2020 года по состоянию на июнь 2021 года стали:

Важно правильно заполнить заявление. После окончания дела спишутся только долги, включенные в приложение к заявлению. Поэтому желательно оформлять документ и проходить дальнейшие этапы при сопровождении юриста.

Преимущества и минусы списания кредитных долгов по банкротству

Самый очевидный плюс от прохождения банкротной процедуры — списание долгов по кредитам, займам, другим обязательствам. Дополнительным преимуществом внесудебной процедуры является отсутствие расходов на управляющего, пошлины.

К минусам любой формы банкротства можно отнести:

Естественно, больше всего минусов у судебного банкротства, которое не всегда завершается списанием долгов. Но и упрощенное банкротство подходит не для всех.

С сопровождением юриста можно полностью снять риски того, что долги не спишут, сохранить часть имущества, максимально быстро пройти все этапы процедуры. Звоните, наши юристы помогут со списанием долгов через банкротство!

Дебиторская задолженность в налоговом учете: порядок признания и списания

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ). По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки за указанный налоговый период либо 10% от выручки за прошедший год (п. 4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ).

Какую задолженность можно списать

Говоря о задолженности, подлежащей списанию, в первую очередь имеют в виду те долги, по которым истекли сроки исковой давности и налогоплательщик утратил возможность их вернуть в судебном порядке.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения – с момента окончания срока исполнения (ст. 200 ГК РФ).

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

Если у организации есть какие-либо из перечисленных долгов, она может их списать, проведя инвентаризацию и издав приказ о ликвидации задолженности. При этом стоит учитывать особенности применения каждого из указанного выше основания признания задолженности безнадежной.

К примеру, сам по себе факт банкротства должника и завершение в его отношении конкурсного производства не позволяет признать его долг безнадежным и списать его в состав расходов при расчете налога на прибыль. В настоящее время налоговики выступают категорически против списания долгов фактически ликвидированных контрагентов, сведения о которых еще присутствуют в ЕГРЮЛ.

В письме Минфина от 18.03.2019 № 03-03-06/1/17813 отмечается, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ. Только после исключения должника из реестра налогоплательщик получает возможность списания такой задолженности в расходы.

В то же самое время исключение ИП из ЕГРИП не является законным основанием для признания его дебиторской задолженности безнадежной ко взысканию. Дело в том, что ИП как физлицо отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ).

Поэтому после прекращения гражданином деятельности в качестве ИП он продолжает нести перед организацией имущественную ответственность по своим обязательствам. И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

Обязательные условия для списания безнадежной задолженности

Списанию долга должна предшествовать инвентаризация сомнительных долгов, в рамках которой организация проверяет наличие безнадежных долгов. Такая инвентаризация может проводиться регулярно в конце каждого отчетного периода.

Инвентаризация проводится на основании приказа или распоряжения руководителя организации. По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

В случае утраты таких документов организация должна их восстановить. Восстановление первичных документов может осуществляться как в рамках инвентаризации, так и в соответствии с отдельным порядком, установленным руководителем организации (письмо Минфина от 13.11. 2020 № 02-07-10/99509).

Проведя инвентаризацию и обнаружив по ее итогам долги с истекшими сроками исковой давности и иную безнадежную задолженность, руководитель организации издает приказ о списании такой дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов организации (абз. 2 п. 5 ст. 266 НК РФ). У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

При наличии нескольких таких оснований задолженность списывается в том периоде, в котором имело место первое по времени возникновения основание для признания ее безнадежной (письмо Минфина от 22.06.2011 № 03-03-06/1/373).

Что касается налоговой отчетности, то списанные долги отражаются в Приложении № 2 к Листу 02 налоговой декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Безнадежная задолженность: когда признавать, какие проводки, что с налогами

Современная экономическая реальность такова, что контрагенты и сами организации не всегда являются добросовестными плательщиками по приобретенным товарам, работам или услугам. Зачастую у любой компании существуют неоплаченные долги, оплата по которым уже не поступит, или которые сама компания по тем или иным причинам не оплатит.

В учете организации «зависшие» долги не могут фигурировать бесконечно. Законодательством установлены сроки, когда бухгалтер должен списать такую задолженность. В налоговом учете п. 2 ст. 266 НК РФ дает определение безнадежным долгам. Это долги, по которым:

Покупатель должен был перечислить денежные средства за товар (работу, услугу) 22 ноября 2015 года. Последний день, когда продавец может обратиться в суд за взысканием с должника задолженности это 22 ноября 2018 года. И если этот срок был пропущен, то уже 23 ноября 2018 года задолженность считается безнадежной и продавец обязан ее списать (Письмо Минфина России от 14.05.2018 г. № 03-03-06/1/31977, от 20.06.2018 г. № 03-03-06/1/42047).

Безнадежная задолженность: признать или не признать

Порядок и сроки списание задолженности

При списании в бухгалтерском учете безнадежная дебиторская задолженность отражается проводками:

Дебет 63 Кредит 62, 60, 76 — за счет созданного резерва

Дебет 91.2 Кредит 62, 60, 76 — задолженность списана в прочие расходы в размере, не покрытом резервом.

Дебет 007 — списанная дебиторская задолженность отражена на забалансовом счете (отражать на забалансовом счете задолженность необходимо в течение пяти лет с момента ее списания)

Поэтому списание безнадежной задолженности в налоговом учете зависит от наличия или отсутствия резерва по сомнительным долгам. Если резерв создан, то задолженность списывается за счет резерва, если суммы резерва недостаточно, то оставшаяся сумма долга списывается в расходы. Если резерв не создавался, то весь безнадежный долг списывается в расходы. (Письмо Минфина России от 20.06.2018 г. № 03-03-06/1/42047).

Обратите внимание: в налоговом учете признать безнадежную дебиторскую задолженность могут только организации, применяющие метод начисления.

| УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» |

Дебет 62, 60, 76 Кредит 91.1 — списана задолженность вместе с НДС.

Обратите внимание: если происходит списание задолженности по полученному авансу, то НДС, исчисленный с такого аванса, не принимается к вычету и в налоговые расходы также не включается (Письмо Минфина России от 07.12.2012 г. № 03-03-06/1/635).

При списании кредиторской задолженности ранее принятый к вычету входной НДС восстанавливать не надо, на это указали специалисты Минфина (Письмо от 21.06.2013 г. № 03-07-11/23503).

Компании, применяющие УСН, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, кредиторскую задолженность, возникшую перед поставщиком товаров (работ, услуг) при списании включают в доходы.

Если списываются ранее полученные авансы, то в налоговом учете при их списании дохода не возникает, т.к. доход от полученных авансов уже был учтен при определении налоговой базы в периоде их получения (Письмо Минфина России от 14.03.2016 г. № 03-11-06/2/14135).

Если списание задолженности происходит в связи с ликвидацией организации — поставщика товаров (работ, услуг) или исключении его из ЕГРЮЛ по иным основаниям, то списание необходимо проводить на дату его ликвидации или исключения из ЕГРЮЛ (Письмо Минфина России от 09.02.2018 г. № 03-03-06/1/7837).

Налоговые органы и специалисты Минфина неоднократно указывали на то, что списание дебиторской задолженности в расходы возможно только в периоде наступления оснований для признания задолженности безнадежной, а не в произвольном периоде по выбору компании-налогоплательщика (Письмо Минфина России от 06.02.2015 г. № 03-03-06/1/4995, Письмо УФНС России по г. Москве от 13.04.2011 N 16-15/035618.1@).

При определении периода списания кредиторской задолженности необходимо руководствоваться разъяснениями налоговых органов, приведенных в Письме от 08.12.2014 г. № ГД-4-3/25307@, согласно которым доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности.

Вывод: списание безнадежной задолженности требует четкого выполнения ряда условий для признания задолженности безнадежной, наличия документации, соблюдения сроков и порядка списания. Это непростая процедура для бухгалтера, но вполне реализуемая при грамотном исполнении и соблюдении нормативных актов.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

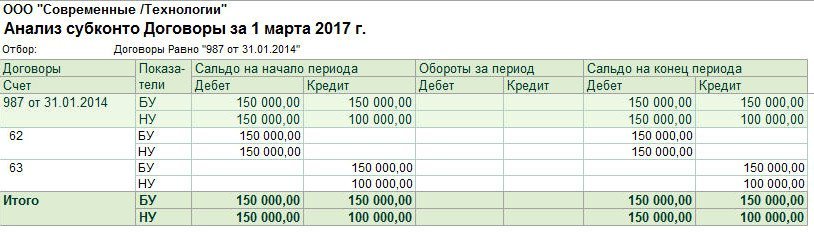

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом: