Как узнать банк по номеру карты: полезный лайфхак

Вы сталкивались с необходимостью узнать название банка, выпустившего карту, имея лишь ее номер? Читайте далее, как можно это сделать.

Как узнать банк по номеру карты. Фото: insuretrust.com

В определенных ситуациях возникает необходимость узнать банк по номеру карты, которую он выпустил. А также проверить, кредитная ваша карта или дебетовая. Ведь очень важно при поездке за границу иметь при себе именную кредитную карту. Это можно сделать с помощью специального сервиса. Ведь если мы держим карточку в руках, то вся необходимая информация уже присутствует на ней: номер, имя владельца, название банка-эмитента, срок действия. Но иногда случается, что известен только номер платежной карты, на которую, к примеру, нужно выполнить перевод. И не все знают о том, что в этом номере зашифрована вся остальная информация, в том числе о платежной системе и банке.

Что скрывает номер карты

По стандартам количество цифр в номере банковской карты составляет от 13 до 19. На вашей вы, скорее всего, увидите 16. Не сомневайтесь, все эти числа не случайны. Первая цифра всегда указывает на платежную систему, к которой относится карта. Например:

Далее следуют цифры, указывающие на банк-эмитент, на тип карты (кредитная или дебетовая), на статус карты (Classic, Gold, Platinum).

Как узнать банк по номеру карты

Число, служащее для определения банка, называется БИН — банковский идентификационный номер, или Bank Identification Number (BIN). BIN платежной карты определяется по первым 6 цифрам ее номера.

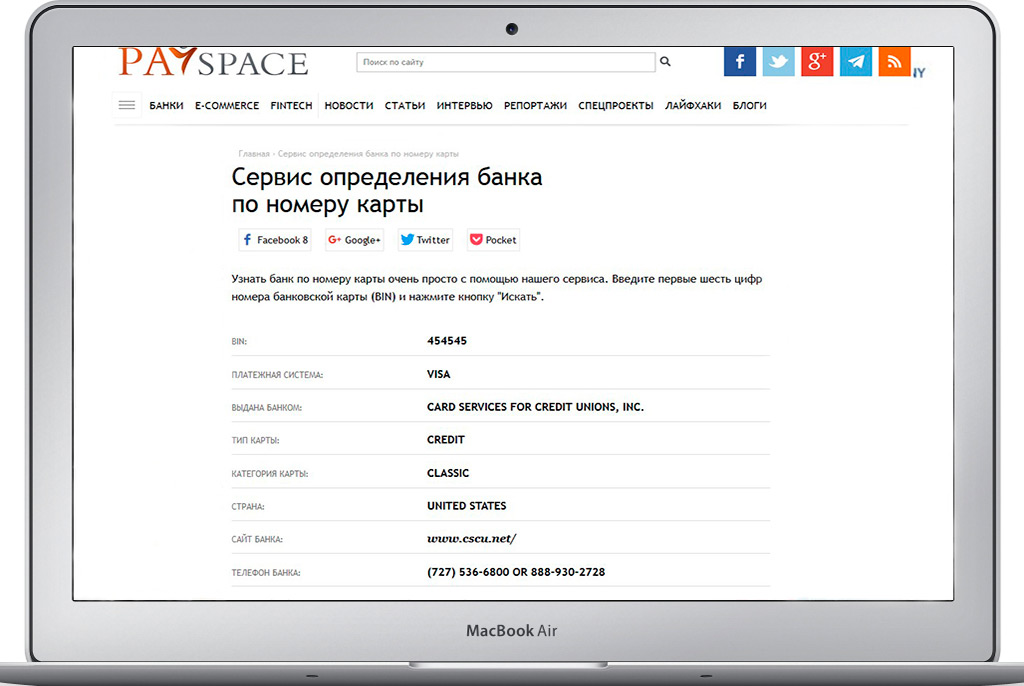

Для определения банка по номеру карты необходимо ввести эти 6 цифр в базе данных БИНов, используя один из сайтов. Например:

В результате, полученная информация будет выглядеть таким образом:

Зачем узнавать банк по номеру карты?

Проверить карту по ее БИН-номеру иногда необходимо, если нужно совершить банковский перевод, или если карта не принимается к оплате (например, в интернет-магазине). Такая ситуация может возникнуть, если в базе карта определяется как зарубежная. Также эта информация будет полезна тем, кто собирается в путешествие и там планирует бронировать отель или оплачивать аренду автомобиля. В этих случаях кредитная карта может не приниматься к оплате, поскольку числится в системе как дебетовая, а о кредитном лимите на ней знаете только вы и банк.

Кроме того, иногда нужно определить, какого уровня карта. На вид она может быть Classic или Standard, а на самом деле является Gold или Platinum. Зачем лишать себя преимуществ, которые предусмотрены для владельцев этих карт?

Совет. Если ваша карта оказалась не такой, какой вы ее считали все время, лучше перестраховаться и оформить другую, у которой не будет «подводных камней». Или по крайней мере обратиться в банк, выпустивший карту. Кстати, сервис поиска банка, выпустившего карту, доступен также на английском языке — https://payspacemagazine.com/bin-card/.

Иногда требуется узнать не только название банка, который выпустил карту, но также имя самого владельца «пластика». Как узнать владельца карты ПриватБанка по номеру — читайте в нашем материале.

ВИДЕО: Как выбрать самый эффективный депозит

Каждый отчет о карте формируется из нашей базы а также различных источников в том числе и онлайн. Полнота отчета зависит от качества и количества получаемых данных. Не всегда удается получить данные о карте. Данные из которых формируется отчет:

База владельцев банковских карт на текущий момент

| Общее количество данных по России | более 50 000 000 |

| Количество данных по бывшему СССР | более 80 000 000 |

| Количество данных по Европе | более 68 000 000 |

| Количество данных по Сша | более 130 000 000 |

| Количество данных по Азии | более 1200 000 000 |

| Другие страны | 160 000 000 |

Так для чего же нужны данные о владельцах карт?

В наш современный век платежи и получение денег происходят через банки. Банк выдает человеку карту пластиковую с уникальным номером он же индефикатор. Зная номер карты можно узнать владельца карты, но увы банк данные такого рода вам не предоставит если вы не владелец карты. Причина всему банковская тайна! Банк не может нарушить этот закон и выдает данные только по решению суда и выдает строго органам власти но не как простым гражданам. Но не всегда дело доходит до судов и не всегда охота писать заявление в полицию да и терять время свое а там еще не факт что вы что то получите. И люди начинают искать помощь в сети интернет и находят такие сайты как наш. Получают данные буквально за несколько минут. Для чего может понадобится данные о владельце карты:

Это несколько примеров из сотни когда нужны данные владельца номера карты. Зная данные вы можете моментально сделать звонок владельцу счета или поехать на место его проживания. Также полученные данные можно изпользовать на суде или при любых спорах итд. И помните: Кто владеет информацией тот владеет миром!

Преимущества онлайн проверки карты на нашем сайте

Мы постоянно обновляем нашу базу данных, используя только проверенные источники. Ключевыми достоинствами нашего сервиса являются:

Секреты вашей банковской карты. Что означает её номер?

Наличка – это неудобно и опасно, поэтому уходит в прошлое. Благо, терминалы для приема карт и оплаты смартфонами уже можно найти даже в киосках в глубокой провинции.

Рассказываем, что внутри у банковской карты, чем чип отличается от магнитной полосы и как происходит оплата смартфоном.

Из чего состоит номер карты

Стандартный номер карты состоит из 16 цифр. Он уникален для конкретного банка и определенной платежной системы.

Номера либо выдавливают (эмбоссируют), или наносят краской. Первое дороже, но надежнее: выдавленные цифры не стираются от частого использования.

Первые 6 цифр в номере – банковский идентификационный номер (БИН) эмитента (банка, который выпустил карту). Расшифровать цифры можно, к примеру, здесь.

Первая цифра определяет платежную систему:

► 2: Мир

► 3: American Express, JCB International

► 4: VISA

► 5: MasterCard – 5

► 3, 5 или 6: Maestro

► 6: China UnionPay

► 7: УЭК

Банки используют определенные комбинации первых цифр для разных карт. Например, номера «Пенсионной карты МИР» и «МИР Сбербанка России» начинаются с 22, дебетовая карта «Аэрофлот» (Visa Gold и Visa Classic) Сбербанка или Visa Classic – с 4276.

Цифры с 7 по 15-ю – непосредственно номер карты. В нем указан тип карты (дебетовая или кредитная), валюта, регион выпуска и др.

Последняя цифра является проверочным числом. Она вычисляется по алгоритму Луна, чтобы избежать ошибок при вводе номера.

Проверить номер можно на этом сайте. Но будьте внимательны! Алгоритм хорошо ловит ошибки в одной цифре, но он не заметит перестановки цифр 0-9 и 9-0, может пропустить и другие ошибки.

Выпускаются карты и с более длинными номерами. Дополнительные цифры используют, чтобы обозначить субнаправления или подпрограммы.

Так, у карт Maestro и карты мгновенной выдачи «Momentum» Visa Сбербанка часто 18-значные номера. Есть и варианты с 19 знаками.

Бывает и наоборот. У многих карт American Express, а также виртуальных карт Visa и MasterCard Сбербанка всего 15 цифр в номере. Минимальное количество цифр – 13.

Выпускают карты и без нанесенного номера и других данных. Так безопаснее. Реквизиты можно узнать в мобильном приложении.

Как работает магнитная полоса

Первая в мире карта с магнитной полосой

Изначально магнитную полосу пытались приклеить на карту клейкой лентой. Но сделать это ровно было очень сложно = полоса деформировалась и переставала читаться.

Расстроенный инженер, который целый день пытался наклеить полосу на карту, рассказал о проблеме жене. Та предложила прогладить полосу на пластиковой карте утюгом и вплавить её. Получилось!

Стандартная ширина магнитной полосы – 9,52 мм. В ней три дорожки шириной 2,79 мм.

Формат записи на дорожки разный. Так, на первой хранится до 76 заглавных букв латинского алфавита, цифр, спецсимволов. Запись на второй дорожке начинается с «;», дальше – до 37 символов: цифры, знак «=», «+» вместо пробела, «?» – символ завершения записи.

Строка на третьей дорожке начинается с «_», заканчивается «?». Между ними – до 104 символов: цифр и «+» вместо пробела. Плотность записи на первой и третьей дорожках – 210 бит/дюйм, на второй – 75 бит/дюйм. Буквы и спецсимволы занимают 7 бит, цифры – 5 бит. Так как разработчики точно знают, что значение не займет все 8 бит (1 байт) места, они используют такие нестандартные кодировки для экономии памяти.

Данные на полосе определяют карту в банковской системе. Они позволяют отправить запрос на оплату и получить либо подтверждение, либо отказ. Но кассир не видит остаток на вашем счету или ваши личные данные.

Полосы в основном черного или коричневого цвета, но бывают и других оттенков. Черные – это карты HiCo (High Coercitive – высококоэрцитивные), которые работают с магнитными полями напряженностью 2750-4000 эрстед. Они более долговечные.

Коричневые – LoCo (Low Coercitive – низкокоэрцетивные). Рассчитаны на напряженность магнитного поля всего в 300 эрстед. 1 эрстед – около 80 А/м. Банковские карты обычно HiCo, дисконтные или топливные – LoCo.

HiCo-карта не повредится от контакта с не слишком сильным магнитом, LoCo такой встречи может и не пережить. Вывод: носите LoCo-карты в кошельках без металла и магнитных застежек.

Но все карты с магнитной полосой со временем выходят из строя. Магнитный слой просто стирается от частого считывания.

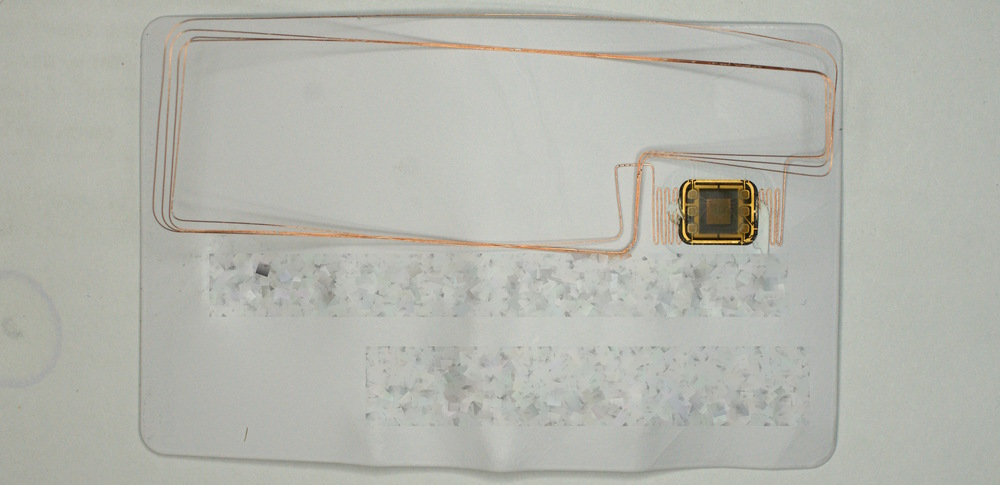

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Почему CVC/CVV никому нельзя сообщать

Множество платежей (как правило, мелких) не нужно подтверждать PIN-кодом, паролем из SMS или другими способами. Вас как клиента банка идентифицируют по номеру карты, сроку её действия и CVC/CVV-коду.

Такие схемы упрощенной идентификации обычно используют интернет-магазины. Но даже если нужно подтверждение из SMS, push-сообщения или кода в приложении, всё это можно перехватить с помощью вредоносного ПО.

Результат – подозрительные покупки с вашей карты совершаются, пока на ней вообще есть деньги. Но чаще мошенники, зная реквизиты и CVC/CVV, просто переводят деньги с одной карты на другую, а затем обналичивают их в банкомате.

Как обезопасить карту от мошенников

Технически официант или кассир, которому вы передаете карту, может сфотографировать её или запомнить номер, срок действия и CVC/CVV. А затем расплатиться вашей картой в интернет-магазине или в своем же заведении.

Даже если вы напишете заявление о краже денег в банк, средства вам не вернут. По закону, если вы показали карту, то раскрыли её данные третьим лицам. А значит, сами виноваты.

Чтобы этого не произошло, достаточно отрезать часть пластика с номером – например, последние четыре цифры. Карта по-прежнему будет работать. Магнитную полосу вы не повредите, катушку индуктивности вокруг чипа не заденете.

Лайт-вариант – закрасить или стереть CVC/CVV.

Как работает 3D Secure

3D Secure (Three-Domain Secure) – это защищенный протокол, который добавляет ещё один уровень безопасности вашим платежам с карты. Он помогает убедиться, что операцию проводит владелец карты, а не мошенники.

3D Secure создавали для CNP-операций (card not present) – оплат в интернете. Вы можете проводить их без самой карты, достаточно её фото или реквизитов.

Прототип решения разработали в Visa для работы сервиса Verified by Visa (VbV). Позднее протокол приняли и другие платежные гиганты: Mastercard (Mastercard SecureCode, MCC), JCB International (J/Secure), Мир (Мир Accept) и др.

Для оплаты в интернете вы вводите на сайте номер карты, срок её действия, имя держателя карты и код проверки ее подлинности (например, CVC2). Если сайт и банк поддерживают 3D Secure, вас перенаправят на сайт банка, который выпустил вашу карту.

Банк пришлет код подтверждения вам в SMS, в мессенджере или в банковском приложении. Реже используются разовые коды с листочка или постоянный код, который вы установили.

После того, как вы введете проверочный код на странице, банк проверит его. Если введенный код совпадет с отправленным, транзакция будет выполнена.

Как видите, в схеме Three-Domain Secure три домена: сайта или эквайера, который принимает за него оплату, платежной системы, в которой выпущена ваша карта, и банка, который её выпустил.

Данные для подтверждения платежа не сохраняются в интернет-магазине. Он может получить только часть реквизитов. Согласитесь, к банку, который выпустил вашу карту, или платежной системе вроде Visa или MasterCard, доверия больше.

Если на сайте есть логотипы Masterсard SecureCode и/или Verified by Visa, он поддерживает 3D-Secure. Подключена ли ваша карта к 3D-Secure, лучше уточнить в банке.

Важно: если ваш банк и ваша карта поддерживают 3D-Secure, а интернет-магазин нет, то если с вашей карты совершат несанкционированную транзакцию, отвечать будет интернет-магазин. Если сайт, наоборот, поддерживает технологию, а ваша карта нет, то ответственность будете нести вы.

Минус в том, что 3D-Secure – необязательная технология. Никто не может заставить её использовать. Но если есть выбор, лучше заказывать в магазинах с 3D-Secure.

Как смартфон заменяет карту

Смартфоны с NFC-чипами могут заменить карты для бесконтактной оплаты. Apple Pay, Samsung Pay, Android Pay и другие «пеи» работают с картами определенных платежных систем и конкретных банков.

В приложении карта оцифровывается, и её номер нигде не сохраняется – ни на смартфоне, ни на серверах приложения. Продавцы тоже не видят номер карты.

Вместо номера генерируется токен. Только банк или платежная система могут сопоставить этот токен с номером карты.

При оплате NFC-устройством в терминале касса так же, как и при обычной оплате, генерирует предварительный чек. Вы запускаете приложение и подносите смартфон к терминалу. Он устанавливает связь с терминалом, эмулируя карту.

Для эмуляции карты используется технология HCE (Host-based Card Emulation). NFC-контроллер обеспечивает передачу данных из платежного приложения в смартфоне на терминал и обратно.

Когда сеанс связи установлен, смартфон получает данные от терминала и формирует транзакцию. Затем вам нужно подтвердить транзакцию отпечатком пальца, сканированием лица или другим надежным способом.

В транзакции участвуют банк-эквайер, который обслуживает терминал, банк-эмитент, который выпустил карту, и платежная система, к которой относится карта. Получается как в 3D Secure, только ещё безопаснее. Сымитировать подтверждение транзакции гораздо сложнее, да и шагов проверки больше.

Смартфоны Samsung также могут имитировать карты с магнитной полосой в Samsung Pay. Для этого используется собственная технология MST (Magnetic Secure Transmission — магнитная безопасная передача).

В этом случае создается магнитное поле, похожее на сигнал от магнитной полосы банковской карты. Проводить смартфоном по считывателю не придется: MST работает на расстоянии до 7-8 см.

Таким образом, MST в Samsung Pay позволяет платить смартфоном даже в древних терминалах, рассчитанных только на карты с магнитной полосой. С iPhone так не получится.

С другой стороны, не все смартфоны Samsung поддерживают Samsung Pay, особенно в бюджетных сериях.

Всё сложно и с умными часами. Так, Gear S2, Gear Sport, Galaxy Watch и Galaxy Watch Active2 поддерживают только оплату по NFC, а Gear S3 – и MST тоже.

Бонус: как троллить очередь бесконтактной оплатой

Идею подала пользовательница Twitter @MyHopeIsRock (мы не пытаемся задеть чувства верующих):

снилось что я приклеила скотчем кредитку под обложку библии пришла в магаз на кассе спрашивают как платить будете я отвечаю С БОЖЬЕЙ ПОМОЩЬЮ прикладываю библию к терминалу платеж проходит а я эпично собираю покупки и валю

звучит как то что я обязана буду сделать во взрослой жизни

— Алевтина Карловна ❄️ дожила до 2020 (@MyHopeIsRock) November 4, 2019

Действительно, карту можно вклеить или вложить куда угодно, от комсомольского билета до книг Сапковского о Ведьмаке. Весь вопрос в удобстве и безопасности использования.

Как узнать банк по номеру карты

1Идентификатор банковского пластика и номер расчетной карты

Номер карты представляет собой числовую последовательность, состоящую из 16 (чаще всего) знаков, разделенных для удобства на 4 блока по 4 цифры. При этом некоторые банки выпускают карты, номер которых содержит 17, 18 и даже 19 цифр. Данные нанесены на лицевую сторону пластика. Именно этот номер используется в ходе перечисления денег на карту.

Важно понимать, что номер карты и номер банковского счета – это разные числовые последовательности. С момента открытия счета в банке и до его закрытия реквизиты банковского счета остаются неизменными

При этом за период сотрудничества с банком клиент может сменить не один расчетный пластик (утеря, кража, окончание срока действия), каждый из которых будет иметь новый номер.

Все цифры номера карты имеют свое значение:

Какую же информацию содержит БИР? Идентификатор позволяет узнать:

Что такое «БИН»?

БИН расшифровывается как «банковский идентификационный номер». В нем заложена информация о наименовании банка, выпустившего карту, типе используемой платежной системы, код выданного клиенту продукта и т.д.

БИН в обязательном порядке включается в итоговый номер — первые шесть цифр как раз им и являются. Никаких других данных в номере карты, указывающих ее эмитента, нет.

Все остальное отображает исключительно персональную информацию о клиенте. Именно с помощью БИНа можно узнать, будет ли комиссия при переводе средств, сколько понадобится ждать, чтобы деньги дошли до адресата и т.д.

Как узнать по номеру карты, какой это банк, с помощью БИНа?

Способов выяснить эмитента на самом деле очень много, но наиболее простой способ — с помощью онлайн-операций.

Первые шесть цифр на карте необходимо ввести на сайтах «Binlist» или «BIN Database». Сайты аккумулируют имеющуюся в открытом доступе информацию о банковских организациях всего мира, поэтому не доверять им нет смысла. Можно также обратиться к российским сайтам: karta-banka.ru, card-banks.ru и т.д., результат будет тот же.

Как только БИН был введен, откроется страница со всеми данными о банке-эмитенте: тип платежной системы, наименование организации и т.п. Таким образом, пользователь может быстро выяснить, кто именно выпускает карты под таким БИНом.

Есть также возможность просто запомнить определенные комбинации, свойственные банком. Как уже было замечено выше, банк не может поменять БИН — а значит, запомнив значение один раз, оно никогда больше не изменится и может не раз пригодиться.

Самые распространенные БИНы

Российскому пользователю в большинстве случаев известны лишь отечественные финансовые предприятия: Сбербанк, Россельхозбанк т.д. В связи с этим давать информацию о зарубежных компаниях незачем. Однако не всем известно, как узнать карту какого-либо банка по номеру карты, поэтому мы приведем список известных БИНов. Итак, самые распространенные комбинации:

| Банк | БИН |

|---|---|

| Альфа Банк | 45841 |

| 415428 | |

| 477964 | |

| 521178 | |

| 548601 | |

| 548673 | |

| 676371 | |

| Восточный Экспресс | 443888 |

| ВТБ24 | 427229 |

| 447520 | |

| 527883 | |

| 46223 | |

| Газпромбанк | 548999 |

| 526483 | |

| Кредит Европа Банк | 532315 |

| МТС Банк | 533736 |

| 540616 | |

| Открытие | 405870 |

| 434146 | |

| 532301 | |

| 544573 | |

| ОТП | 522470 |

| Промсвязьбанк | 447817 |

| 447818 | |

| 476206 | |

| 476208 | |

| 554759 | |

| 520373 | |

| Ренессанс Кредит | 520905 |

| 516116 | |

| Росбанк | 440503 |

| 554761 | |

| Российский капитал | 554562 |

| Русский стандарт | 513691 |

| 51009 | |

| 510047 | |

| Райффайзенбанк | 462730 |

| 462729 | |

| Сбербанк | 54693 |

| 63900 | |

| 67758 | |

| 427601 | |

| 427631 | |

| 427644 | |

| 427683 | |

| 427901 | |

| Тинькофф | 521324 |

| 437773 | |

| Траст | 411900 |

| 424553 | |

| 424554 | |

| 456515 | |

| 490986 | |

| 494343 | |

| 529047 | |

| 557808 | |

| 557809 | |

| 676642 | |

| 531318 | |

| УБРиР | 676636 |

| Уралсиб | 440666 |

| Хоум Кредит | 445435 |

| 445433 | |

| Юникредит | 48909 |

| 531344 | |

| 490855 |

Как узнать номер своей банковской карты

Как правило, для совершения большинства операций необходимо знать номер карточки. В случае замены пластика номер платежной карты изменяется.

Узнать номер счета банковской карты можно, посмотрев на лицевой стороне пластика. Это наиболее простой метод, если банковская карточка находится у вас при себе. Если же пластика у вас при себе нет, то можно воспользоваться одним из следующих способов:

Номер карты всегда указывается на пластике. Это наиболее простой способ узнать необходимую комбинацию.

Что означают цифры номера дебетовой карточки?

Первая цифра указывает на своего эмитента. К примеру, если карта выдана финансовой организацией, то ее первой цифрой будет 4 или 5.

Рассмотрим основных эмитентов:

Следующие три цифры (2,3,4) в номере карточки указывают на организацию, которая ее эмитировала.

Пятая с шестой цифры дают доп.информацию о банке и типе карты. Таким образом, первые 6 цифр определяют банк и имеют специальное название – банковский идентификационный номер или БИН, по которому можно вычислить эмитента.

Седьмая цифра с восьмой характеризует банковскую программу, по которой была выпущена пластиковая карта.

Цифры с седьмой по пятнадцатую представляют собой карточный номер, с зашифрованной информацией о том, кредитная это карточка или дебетовая, регион выпуска и иную информацию, нужную для авторизации в процессе проведения операций. Эта комбинация формируется по секретному алгоритму, а количество вариантов получается больше, чем население нашей планеты, поэтому совпадение номеров хотя бы двух карт нереально.

Шестнадцатая цифра, которая стоит последней, является проверочной. Она рассчитывается по алгоритму специальной формулы с остальными цифрами и конкретизирует достоверность № пластика.