Статус плательщика в платежном поручении в 2021 году

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2021 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

Коды статусов плательщика на 2021 год

По сентябрь 2021 года включительно действуют следующие значения:

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

Где указывать статус налогоплательщика в платежном поручении

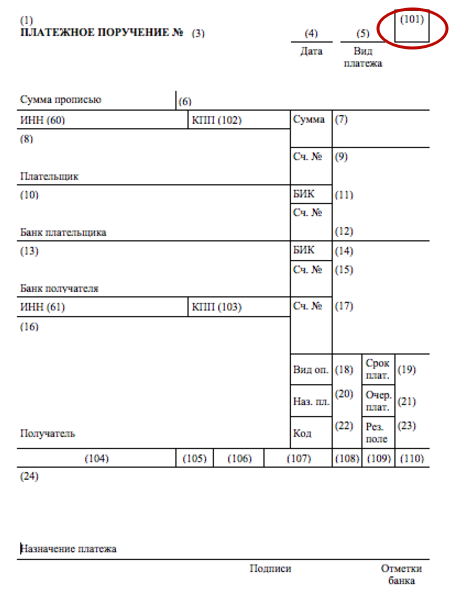

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

Начиная с октября 2021 года, коды для ИП будут такими:

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2021 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2021 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2020 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Указываем статус составителя в платежном поручении в 2021 году

Общая информация о реквизите 101

Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье «Ошибки в платежном поручении на уплату налогов».

Статус составителя при перечислении страховых взносов индивидуальными предпринимателями

С 2017 года страховые взносы (кроме платежей на травматизм) оплачиваются в налоговый орган. ИП может перечислять страховые взносы как за себя, так и за своих сотрудников.

Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами – индивидуальный предприниматель).

С октября 2021 года код 09 будет упразднен. Какой код указывать ИП, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Если оплата производится в ФСС, куда продолжают перечисляться взносы на травматизм с доходов работников, то в этом поле нужно указать 08 (юрлицо или ИП, который переводит средства для оплаты страховых взносов, но не в налоговый орган).

О применяемых по взносам на травматизм КБК читайте в материале «КБК страховых взносов от несчастных случаев в 2020-2021 годах».

Статус составителя при оплате ИП налога с доходов

Налог может уплачиваться как с доходов ИП, так и с доходов наемных работников. Это тоже влияет на выбор значения для поля 101.

Если ИП оформляет платежное поручение для уплаты налога со своих доходов, то он должен выбрать значение 09 (налогоплательщик, плательщик сборов).

ВАЖНО! Для нотариусов, адвокатов, фермеров до октября 2021 года должны применяться свои коды — соответственно 10, 11, 12.

Если нужно уплатить НДФЛ с доходов сотрудников, то ИП в данном случае становится налоговым агентом. И при оформлении распоряжения в банк выбирает показатель статуса 02.

Статус составителя для организаций

У организаций в стандартных ситуациях все достаточно стабильно и прозрачно:

Пример заполнения платежного поручения со статусом 01 смотрите в материале «Как заполнять платежки по страховым взносам в 2021 году?».

В 2021 г. при отправке бюджетных платежей необходимо очень внимательно проверять реквизиты, ведь с 1 января они меняются и до 1 мая будет действовать переходный период. Готовое решение от экспертов КонсультантПлюс поможет правильно заполнить платежку на уплату налогов. Чтобы воспользоваться подсказками, оформите бесплатный онлайн-доступ к справочно-правовой системе.

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС. Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку?

Подробнее о налоговых агентах читайте в статьях:

Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет. Перечисление удержанной суммы происходит с кодом 19.

Консолидированная группа налогоплательщиков

К консолидированной группе налогоплательщиков в приложении 5 к приказу № 107н относятся 2 значения:

В соответствии с п. 4 правил указания информации в документах на оплату (приложение 1 к приказу № 107н) налоги от имени группы платит ответственный участник. Значит, в платежке организации — ответственного участника должен стоять показатель 21.

Если организации — участники КГН заполняют расчетные документы за ответственного участника, то они используют код 22.

Итоги

Показатели, характеризующие статус плательщика налога (сбора, страхового взноса), приведены в приложении 5 к приказу Минфина РФ от 12.11.2013 № 107н. Указывать статус составителя в платежном поручении в 2021 году нужно только для перечисления обязательных платежей (налогов, сборов, взносов), размещая его в правом верхнем углу платежки рядом с полем «Вид платежа». Показатель представляет собой двузначный код от 01 до 28.

ИП, осуществляющему платежи по страховым взносам в ИФНС, нужно указывать то значение кода, которое соответствует платежам за себя, и при перечислении взносов за сотрудников. Другие коды у него появляются при платежах в ФСС и при оплате налога с доходов сотрудников.

Юрлицам придется делать выбор из большего количества вариантов: платежи за свою организацию, за другую организацию (в роли налогового агента), за сотрудников, платежи, удержанные из заработной платы сотрудников. А если организация входит в КГН, то ей нужно различать платежи, которые она осуществляет как ответственный участник и как обычный участник.

Статус «13» налогоплательщика в платежном поручении

status_13_nalogoplatelshchika_v_platezhnom_poruchenii.jpg

Похожие публикации

В документах на перечисление средств в бюджет обязательно указывается статус плательщика. Без этого реквизита отправить деньги на налоги, госпошлины, пени или штрафы невозможно, банковские программы не пропустят платеж без этого кода. В ряде случаев плательщику необходимо выбрать статус налогоплательщика «13». Что это значит, и в каких ситуациях правила предписывают его использовать, рассмотрим далее.

Для чего нужен статус

Чтобы перечисляемые платежи было легче идентифицировать, была разработана система указания информации в документах, поступающих в казначейство. В платежных поручениях и квитанциях часть сведений указывается в закодированном виде, например:

КБК, обозначающий, какой именно платеж перечисляется – конкретный налог, штраф, пени и т.д.;

Принятые обозначения позволяют быстрее разнести средства по видам бюджетных доходов, и в то же время автоматически зачесть произведенные оплаты по лицевым счетам налогоплательщиков.

Для обозначения статуса плательщика отведено поле «101» платежного поручения или квитанции. Фактически этот двузначный код предназначен для расшифровки того, кто именно вносит средства в бюджет – юридическое лицо, предприниматель, физическое лицо, участник консолидированной группы налогоплательщиков и т.д. Выбранное значение позволяет точно идентифицировать лицо (орган), распорядившийся перечислить деньги.

Когда указывают статус «13» налогоплательщика в платежном поручении

Все указываемые в платежках коды перечислены в приложениях к приказу Минфина от 12.11.2013 № 107н о правилах указания информации в реквизитах платежных документов. Значения, которые предлагаются для статусов, указаны в приложении № 5 Правил. Согласно этому нормативному документу, обязательному для исполнения участниками банковских операций (п. 7 ст. 45 НК РФ), статус плательщика «13» применяется физическими лицами для оплаты сборов, налогов, страховых взносов и иных платежей, администрируемых налоговыми органами.

Чаще всего код «13» применяется при уплате физлицами налогов:

на имущество физлиц;

по транспортным средствам;

Также код используется для перечисления госпошлин для регистрационных действий и штрафов, налагаемых на граждан в рамках административных наказаний.

То есть, статус «13» применяют при перечислении платежей от физлиц вне рамок коммерческой, предпринимательской деятельности.

Что делать, если совершили ошибку в статусе

Обычно неверное указание другого статуса вместо «13» не влечет за собой негативных последствий. Денежные средства все равно будут зачислены в бюджетную систему, а значит, налогоплательщик исполнил свои обязательства (Письмо ФНС от 10.10.2016 № СА-4-7/19125@). Но правильнее убедиться, что сумма не попала в невыясненные (иначе будет числиться недоимка, на которую налоговые инспекторы могут начислить пени). Рекомендуется поступить следующим образом:

запросить для сверки с ИФНС выписки из лицевых счетов по тем налогам, при уплате которых совершена ошибка;

проверить, занесен ли в карточку расчетов платеж с неверным кодом;

Составляется уточняющий документ в произвольной форме. К заявлению прикладывается копия платежного документа, подтверждающего перечисление в бюджет.

Особенно рекомендуется регулярно сверять данные гражданам, являющимся предпринимателями. Иногда ИФНС вводит разные статусы (13 – для физлиц и 09 для ИП) для лицевых счетов по имущественным налогам, между которыми возможна путаница. В таких случаях требуется особенно внимательно относиться к выбору статуса, иначе по одному из них будет числиться недоимка, а по другому коду возможна переплата.

Таким образом, статус налогоплательщика «13» используют граждане-физические лица для перечисления личных налогов или других платежей в бюджет, не связанных с предпринимательской деятельностью.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как верно указать статус плательщика для платежного поручения

Платежка — это особый финансовый документ, который позволяет организациям осуществлять переводы денежных средств в пользу контрагентов, сотрудников или производить расчеты с бюджетом. От достоверности реквизитов в платежном поручении зависит правильность зачисления средств на счет получателя. Один из таких важных реквизитов документа — это статус плательщика. В статье расскажем, как правильно определить его значение для разных платежей.

Особый реквизит

Указывая статус в платежке, бухгалтер идентифицирует:

Значение следует вносить в специальное поле 101, которое отмечено на рисунке:

Как определить значение бюджетникам?

Единая система идентификации поля 101 в платежках установлена на законодательном уровне. Чиновники в приложении №5 к Приказу Минфин №107н от 12.11.13 перечислили общие правила заполнения поля.

В поле 101 составитель платежки должен указать специальный код, который соответствует виду платежа, категории плательщика и получателя перечисляемых средств. Ключевые значения для бюджетной организации указаны в таблице.

Уплата налогов, сборов, страховых взносов и иных платежей, которые администрирует ФНС

При перечислении взносов ОМС, ОПС или ВНиМ

Расчеты по налоговым обязательствам, в случаях, когда компания выступает налоговым агентом

Расчеты с бюджетом по НДФЛ, уплата НДС налоговым агентом

Расчеты с бюджетом, за исключением налоговых обязательств, подконтрольных ФНС

Плата взносов в ФСС от несчастных случаев и профзаболеваний

Расчеты с контрагентами, в том числе с поставщиками и подрядчиками, с покупателями и заказчиками, с персоналом и внештатными работниками

Перечисление заработной платы, зачисление аванса по договору поставки, окончательный расчет за услуги сторонних компаний

О том, как правильно заполнить остальные поля платежного поручения читайте в отдельном материале «Образец заполнения платежного поручения». А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: «Как платить страховые взносы бюджетной организации».

Статусы для НКО и других юрлиц

Помимо бюджетных учреждений, платежные поручения на оплату обязательств составляют коммерческие и некоммерческие организации, индивидуальные предприниматели, частные практики и обычные физлица. Но использовать вышеприведенные реквизиты для данных категорий плательщиков недопустимо. Например, проставить статус плательщика ИП 01, при перечислении страховых взносов будет ошибкой.

Для НКО и прочих организаций чиновники определили свои коды.

Статус плательщика 09, что это? Код «09» следует проставлять, если налогоплательщик — это индивидуальный предприниматель. То есть, если ИП уплачивает страховые взносы и иные платежи в пользу ФНС, то в поле 101 проставляем «09».

Статус «10» указываем при свершении аналогичного вида расчетов, но если налогоплательщик — это нотариус, ведущий частную практику.

Статус «12» используют частные адвокаты.

Статус плательщика 13, что это? Если платеж, в пользу налоговой инспекции осуществляет физическое лицо, то в 101 поле проставляется значение «13». Например, если гражданин самостоятельно уплачивает взнос на обязательное медицинское страхование (ОМС), или же самостоятельно уплачивает страховое пенсионное обеспечение.

Исключением являются платежи в ФСС. В таком случае проставляется код 24. Следовательно, статус плательщика 24, что это? Это код, идентифицирующий перечисление денежных средств в пользу ФСС, проводимых напрямую от физических лиц.

Статус плательщика 08, что это? Это шифр, который определяет, что платеж в пользу Фонда социального страхования совершает юридическое лицо или ИП.

Что такое статус составителя перевода

Практика показывает, что большую путаницу при заполнении поручения на уплату денежных средств вызывает проставление статуса составителя. 01 или 02. Наша консультация с учётом последних изменений в законодательстве снимает эту проблему раз и навсегда.

Где указывать

В 2017 году действует бланк поручения на уплату налогов, а также сборов, страховых взносов во внебюджетные фонды и т. д., который утвержден постановлением Центробанка России № 383-П.

Согласно его форме, статус составителя 01 или 02 проставляют поле 101. Это самый правый верхний угол бланка.

Статус составителя платёжки всегда представляет собой двузначный числовой код. Что касается перечисления по той или иной причине в казну НДФЛ, статус составителя – 01 или 02 – играет ключевую роль.

Что указывать

Соответствующий статус составителя в платежном поручении по подоходному налогу и иным обязательным платежам в бюджетную систему в 2017 году и в дальнейшем проставляют согласно Приложению № 5 к приказу Минфина № 107н 2013 года.

Обращаем ваше внимание, что с конца апреля 2017 года этот нормативный документ действует в новой редакции. Изменения внёс приказ Минфина № 58н от 05 апреля 2017 года. Он действует с 25.04.2017 (и частично с 02.10.2017). Причина, по которой были обновлены трактовки кодов – поправки в налоговое законодательство, куда с 01.01.2017 перешло большинство норм о страховых взносах во внебюджетные фонды (кроме в ФСС на травматизм). По этой причине статус составителя надо указывать с учётом этих изменений.

| Статус составителя 01 и 02 | |

|---|---|

| Код | Ситуация |

| 1 | Применяют исключительно организации (ЮЛ), на которых лежит обязанность по уплате: • налогов; |

| 2 | Применяют не только организации, но и индивидуальные предприниматели, когда выполняют свои обязанности как налоговые агенты: • по подоходному налогу с физических лиц (ст. 226 НК РФ и др.); Это те фирмы и ИП, которые в силу прямого указания закона обязаны самостоятельно рассчитывать, удерживать с выплаченных своему персоналу/ иным физлицам доходов НДФЛ и перечислять его в казну. |

Как видно, проставление в платёжке статуса составителя – 01 или 02 – зависит от статуса – плательщик либо налоговый агент.

Делаем выбор: «01» или «02»

Практика показывает, что многие путаются, какой необходимо указывать в платёжке именно по НДФЛ статус составителя – 01 или 02. На наш взгляд, здесь логика проста, и двух вариантов быть не может.

Так, код «01» указывают в платёжном поручении исключительно юридические лица, когда на них лежит обязанность уплачивать налоги со своей деятельности, доходов (+ взносы в фонды). А в отношении подоходного налога у организаций такой обязанности нет. Они выступают лишь своего рода посредниками между бюджетом и персоналом/иными физлицами, которым организация (ИП) выплачивает доходы. То есть источник НДФЛ не работодатель, а его сотрудник.

Таким образом, организации/ИП выполняют по НДФЛ только обязанности налоговых агентов. А значит в этом случае в платежном поручении по данному налогу в поле 101 проставляют код «02».