Страхование вкладов: особенности, какая сумма

Если вы предпочитаете не хранить деньги «под подушкой», а доверить их банку, то можете быть уверены: они под надежной защитой. Вклады и счета останутся с вами даже в случае отзыва лицензии у банка. Как это устроено, расскажем в статье.

Как застраховать вклад

Семен получил в наследство крупную сумму денег. Чтобы не растратить их на спонтанные покупки, он решил открыть вклад. Но почитав в интернете статьи, удивился: оказывается, каждый год в России отзывают лицензии у многих банков, даже у крупных. Семен стал переживать: неужели и он может потерять свои деньги?

Сразу успокоим Семена и всех остальных: все вклады физических лиц застрахованы. Давайте разберем это подробнее.

Да, Центробанк ежегодно отзывает лицензии у множества организаций. Например, за 2020 год 37 компаний были лишены права вести финансовую деятельность. Таким образом ведется борьба с недобросовестными организациями.

При этом государство принимает меры, чтобы потребители банковских услуг не чувствовали себя незащищенными.

В 2003 году был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ. Его основная цель – создать и регулировать Систему страхования вкладов (ССВ).

Чтобы застраховать вклад, клиенту не нужно совершать дополнительные действия – подписывать договор или платить страховые взносы. Деньги считаются застрахованными автоматически при поступлении на счет, т.к. банк входит в ССВ.

Все взносы банковская организация отправляет в Агентство по страхованию вкладов (АСВ). Именно эта государственная компания и занимается выплатами компенсаций при наступлении страхового случая. Даже если банк объявит о банкротстве, то вкладчик все равно получит компенсацию от АСВ.

Если вы беспокоитесь о сохранности кровно заработанных денег, советуем открыть вклад в Совкомбанке до 8,9% годовых. Все вклады нашего банка застрахованы, а доход не только поможет покрыть уровень инфляции, но и заработать.

Размер компенсации по страхованию вкладов

Семен обрадовался, что его средствам ничего не грозит. Все-таки хранить их в банке надежнее, чем дома. Но сразу же задумался: вклады бывают совершенно разные – большие и маленькие. Неужели банк вернет их все до копейки?

Вклады действительно бывают разные. Поэтому для начала давайте разберемся, какие вклады подлежат страхованию:

Средства из данных примеров подлежат 100% выплате в качестве компенсации, если сумма на счету не превышает 1,4 млн рублей.

Разделите вклад на несколько частей, если он превышает 1,4 млн рублей. Хранить деньги в разных банках безопаснее, и вы повысите шансы получить 100% возврата.

При этом в статье 13.3 Федерального закона «О страховании вкладов в банках Российской Федерации» указаны дополнительные условия, когда возможна повышенная компенсация.

В каких случаях вкладчики могут рассчитывать на возврат до 10 млн рублей:

Однако стоит учитывать, что деньги должны поступить вам на счет не ранее, чем за 3 месяца до наступления страхового случая.

Отзыв лицензии – не повод забывать об открытых кредитах. Кредиторы сначала вычтут сумму займа с учетом процентов, а затем выплатят вам компенсацию. Поэтому не удивляйтесь, если вы получили меньше, чем рассчитывали.

Если ваш вклад попадает под одно из следующих условий, то возврат ждать не стоит:

Как проверить, застрахован ли вклад

Убедившись, что его вклад подходит под условия выплаты компенсации, Семен успокоился. Но как быть полностью уверенным в том, что банк входит в Систему страхования? Можно ли это узнать самостоятельно?

Узнать, состоит ли ваша банковская организация в ССВ очень просто. Сделать это можно двумя способами:

Но будьте уверены: страхование вкладов – обязательное условие для полноценной деятельности финансовой организации. Без участия в ССВ банк не только не сможет привлечь вкладчиков, но даже получить лицензию.

Значит, если банковская организация предлагает подобную услугу, то она точно внесена в список благонадежных.

Как получить компенсацию

Не нужно стоять в длинных очередях и ждать выплат. Все автоматизировано:

После наступления страхового случая проходит 14 дней, после чего начинаются активные возвраты средств. Подать заявление в банк-агент можно в течение двух лет, именно столько времени требуется банку для завершения процедуры банкротства. Однако не стоит затягивать этот процесс.

Узнать заранее, какой именно банк-агент вернет ваши средства, можно за день до начала выплат на сайте АСВ, по горячей линии или из сообщений местных новостей.

Вклад – это надежный способ хранения ваших денег. Банк минимизирует риск потерять средства, а также предусматривает их страхование. Если страховой случай все же наступил, главное – не паниковать и дождаться выплат.

Страхование вкладов

Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта.

История страхования вкладов

Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в 1933 году на основании Акта Гласса-Сигала. Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. долларов на одного вкладчика. Впоследствии эта сумма была увеличена до 100 тыс. На зиму 2017 года она составляет 250 тыс. долларов. Аналогичные системы страхования вкладов существуют и в других странах.

Страхование банковских вкладов в России

В России система страхования вкладов физических лиц впервые появилась с принятием Федерального законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. В 2004 году было создано Агентство по страхованию вкладов (АСВ).

При этом обязательное страхование вкладов физических лиц в РФ служит условием получения лицензии на привлечение денег граждан.

Размер компенсации по страхованию вкладов

При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100%* от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. Также, с 1 января 2019 года система страхования вкладов распространится на микро- и малый бизнес. В случае отзыва Центробанком лицензии компания, входящая в Реестр субъектов малого и среднего предпринимательства, сможет вернуть размещенные на счете или депозите деньги в пределах 1,4 миллионов рублей.

При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента.

*Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга.

К нестраховым, т. е. не подпадающим под систему страхования вкладов физических лиц, относятся следующие виды средств:

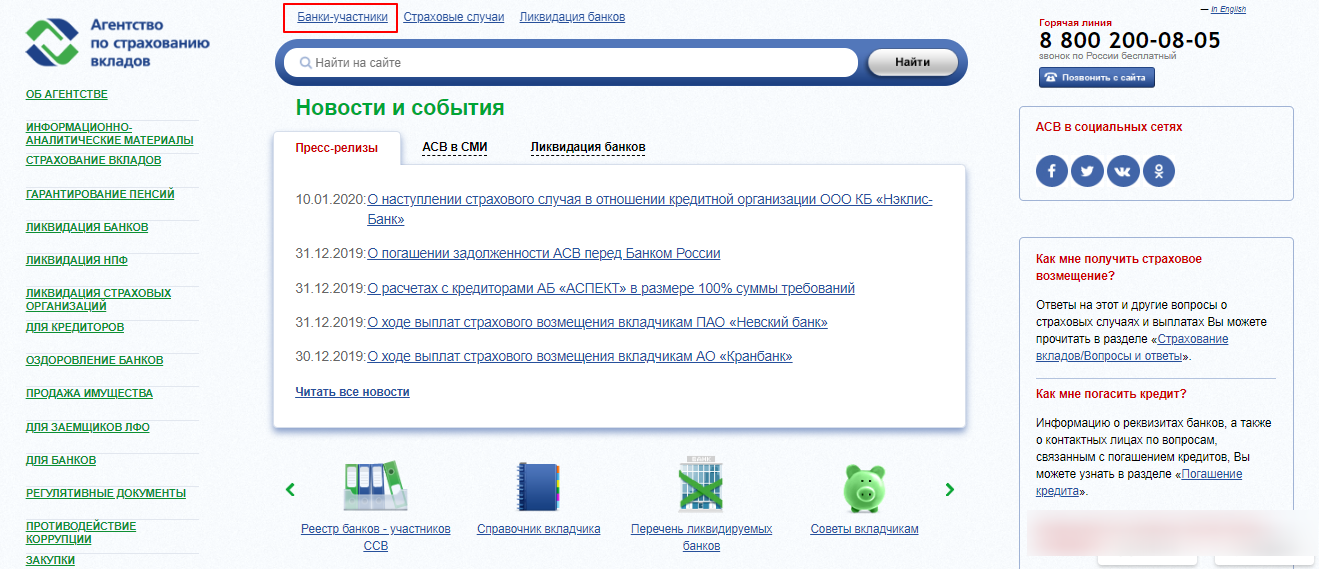

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ.

Страхование вкладов в валюте

Все, что нажито непосильным трудом, может исчезнуть в один миг. Например, у банка отзовут лицензию, а ваша валюта, бережно хранимая на депозите, пропадет. Чтобы этого не произошло, помните о страховании валютного вклада, которое обеспечивает государство.

Допустим, вы решили откладывать деньги. Открыли вклад в банке и разместили валюту, чтобы получать процент на постоянно растущем курсе. Что будет, если банк «лопнет»? Неужели вы останетесь и без накоплений, и без процентов? Конечно, нет. О сохранности сбережений позаботится государство.

Какие вклады подлежат страхованию

Закон не запрещает открывать в нашей стране вклады в любой валюте. Это могут быть банковские вклады в долларах, рублях, евро или фунтах стерлингов.

Те, кто пытается просто накопить, открывают счет в рублях — это проще и понятнее всего. Кто пытается не только получить процент с депозита, но и выгоду от растущего курса и медленно прогрессирующей инфляции, выбирает валютные вклады: доллар и евро прибавляют в цене, а разница покрывает и без того небольшое обесценивание.

И рублевые, и валютные вклады подлежат обязательному страхованию на государственном уровне. Соответствующий закон был принят в 2003 году, согласно которому деньги вернут в полном объеме, если организация приостанавливает свою деятельность или у нее отзывают лицензию.

Страховка покрывает не только сам вклад, но и начисленные дивиденды по нему.

Вклады, попадающие под программу страхования:

Проценты по депозиту будут начисляться до дня приостановки деятельности банка. Соответственно, страховка покроет весь этот период вплоть до отзыва лицензии.

Перед открытием счета в банке узнайте, состоит ли он в национальной Системе страхования вкладов (ССВ). Это можно узнать на сайте Агентства страхования вкладов (АСВ).

Программа регулируется законом на государственном уровне и защищает все вклады, открытые в российских банках-участниках. АСВ выступает в роли страховой компании, регулярные выплаты в которую совершает финансовая организация, вкладчик не выплачивает страховые взносы.

Совкомбанк предлагает выгодные вклады для пенсионеров! Открыть вклад и управлять им можно прямо из дома, а для пользователей Халвы предусмотрена увеличенная ставка. Заполните заявку прямо сейчас и специалист подскажет, как открыть вклад самому.

Какие вклады не подлежат страхованию

В современной России сокращается количество банков, ведущих финансовую деятельность — ежегодно Центробанк отзывает лицензии по ряду причин. Чаще это кредитные организации, имеющие небольшое количество клиентов.

Одна из самых громких историй последних лет с «лопнувшим» банком произошла в 2017 году в Татарстане: второй по величине в республике и входящий в ТОП-50 РФ «Татфондбанк» обанкротился, заставив нервничать вкладчиков и породив новое обсуждение необходимости страхования вкладов на федеральном уровне.

Вклады, которые не входят в программу страхования:

Это тоже подробно прописано в №177-ФЗ.

Чем дольше срок депозита, тем больше начисляется процент по вкладу.

Совкомбанк предлагает застрахованный Удобный валютный вклад с тройным преимуществом: долгий срок депозита, ставка до 1,4% годовых и максимальная выгода от использования умной карты рассрочки «Халва».

Суммы компенсаций

Максимально возможное страховое покрытие составляет 1,4 млн рублей.

Важно учитывать некоторые нюансы. Страховка по валютным счетам выплачивается в рублях по курсу на день приостановления обслуживания депозита. Если сумма, хранимая в финансовой организации, превышает 1,4 млн рублей, то АСВ по закону выплатит только максимально возможную, даже если деньги хранились на нескольких отдельных счетах в этой организации.

Но страховые выплаты будут рассчитываться отдельно, если сбережения хранятся в разных банках, у которых отозвали лицензию. Поэтому не стоит хранить крупные суммы в одном месте, лучше разбить их на несколько частей и положить на разные депозиты.

Начиная с прошлого года, в России введена система повышенной страховой компенсации. Максимальные выплаты по ней могут составлять 20 млн рублей. Это касается счетов, на которых размещены крупные суммы в силу обстоятельств, продиктованных жизнью, эскроу-счетов (открываются для проведения сделок купли-продажи недвижимости или участия в долевом строительстве) и обособленных вкладов.

Необходимо соблюсти ряд предписаний, чтобы участвовать в этой страховой программе.

Вклады в валюте

Валютные счета попадают под ССВ, если открыты в России, и выплаты в таком случае происходят в рублях по курсу дня, когда у организации отозвали лицензию. Деньги автоматически становятся застрахованными, когда банк вносят в реестр АСВ.

Информацию об этом нужно уточнить в кредитной организации, но лучше проверить на сайте Агентства.

Как получить страховую выплату

После того, как Центробанк отзывает лицензию у банка и приостанавливает его деятельность, посредством конкурса определяется банк-оператор, который будет производить страховые выплаты.

За день до этого информация появляется в СМИ и на сайте Агентства. Через две недели нужно прийти в назначенный банк с паспортом и написать заявление на получение страховки. Выплаты осуществляются наличным или безналичным расчетом в течение двух лет.

Всегда проверяйте информацию о финансовой организации, которой собираетесь доверить свои деньги. Вас обязательно должны насторожить большие проценты по вкладам — скорее всего, это предложение от финансовой пирамиды, которая в любом случае рухнет, оставив тысячи людей без сбережений.

Один из последних случаев произошел в 2021 году в Казани, когда рухнула пирамида Финико, вклады в которой не были застрахованы. В результате были обмануты сотни тысяч вкладчиков по всему миру.

Информацию о вступлении финансовой организации в ССВ можно найти на сайте Агентства страхования вкладов.

Страхование вкладов

Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта.

История страхования вкладов

Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в 1933 году на основании Акта Гласса-Сигала. Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. долларов на одного вкладчика. Впоследствии эта сумма была увеличена до 100 тыс. На зиму 2017 года она составляет 250 тыс. долларов. Аналогичные системы страхования вкладов существуют и в других странах.

Страхование банковских вкладов в России

В России система страхования вкладов физических лиц впервые появилась с принятием Федерального законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. В 2004 году было создано Агентство по страхованию вкладов (АСВ).

При этом обязательное страхование вкладов физических лиц в РФ служит условием получения лицензии на привлечение денег граждан.

Размер компенсации по страхованию вкладов

При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100%* от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. Также, с 1 января 2019 года система страхования вкладов распространится на микро- и малый бизнес. В случае отзыва Центробанком лицензии компания, входящая в Реестр субъектов малого и среднего предпринимательства, сможет вернуть размещенные на счете или депозите деньги в пределах 1,4 миллионов рублей.

При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента.

*Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга.

К нестраховым, т. е. не подпадающим под систему страхования вкладов физических лиц, относятся следующие виды средств:

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ.

Что такое страховой вклад для физических лиц

Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

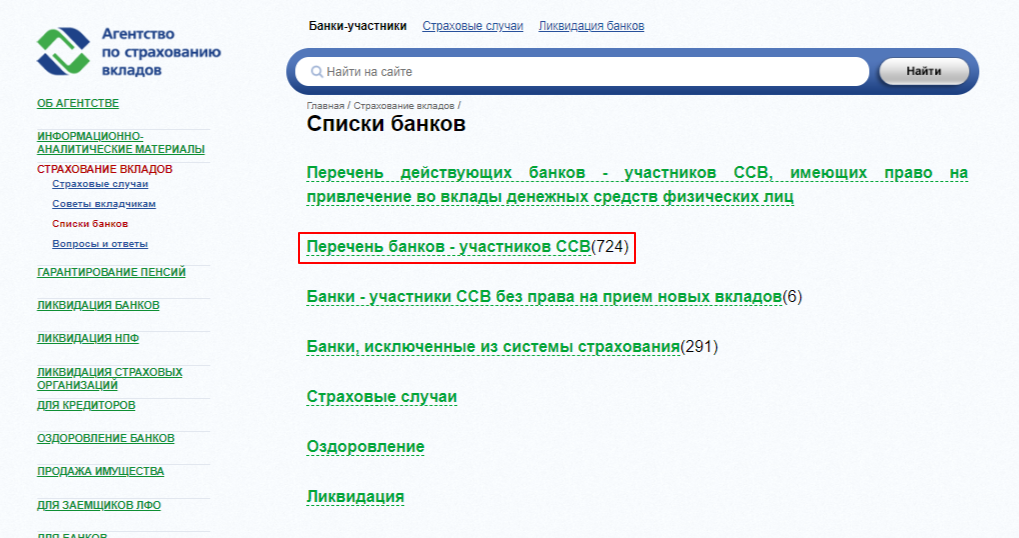

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.