Что такое страховой вклад для физических лиц

Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

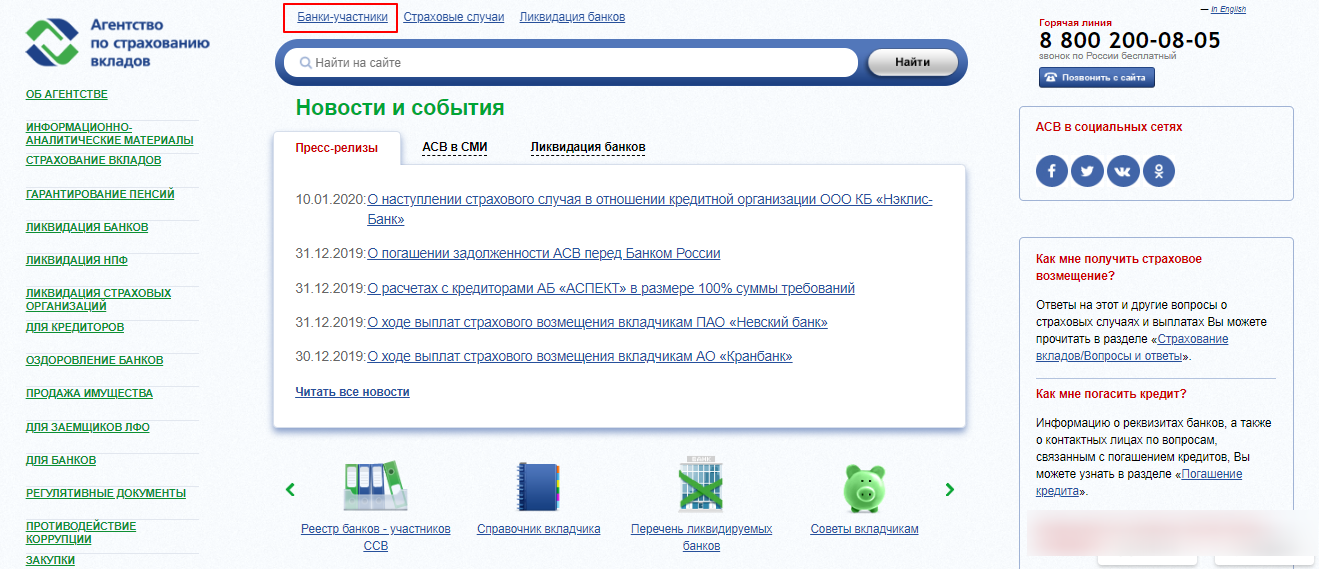

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

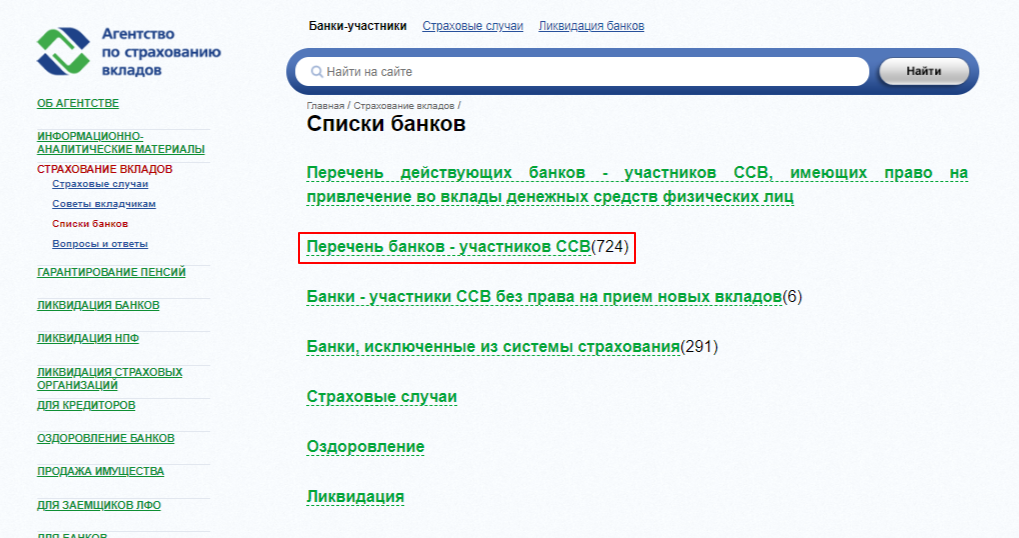

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.

Страховые вклады

Что такое страховые вклады?

Под страховым вкладом подразумевается продукт совместной работы банков и страховых компаний. Для потребителей создается возможность открывать страховые вклады физических лиц. Суть в том, что при открывании такого вклада некоторая часть денежных средств отправляется на депозит, тогда как вторая часть суммы выделяется на страховку и отправляется на страховой счет, зарегистрированный в одной из фирм.

На протяжении периода действия оформленного вклада денежные средства клиента будут работать в качестве государственных облигаций и других инвестиционных инструментов, а жизнь клиента будет надежно застрахована на выбранный им период. Если до того момента, как истечет срок действия страхового полиса, произойдет страховой случай с клиентом, его доверенное лицо получит сумму страховки и сумму дохода.

Страховая часть вклада

Сумма страховой премии устанавливается индивидуально для каждого клиента, так как полностью зависит от условий, которые описаны в договоре регистрации вклада. Есть зависимость от таких параметров – тариф, срок, на который открыт вклад, размер страховых взносов в фонд страхования вкладов, и от многих других. Ставка по страховой части вклада считается от общего размера страховки – может быть и меньше 1%.

Компенсация страховых вкладов

Если инвестирование в банк посредством вклада не оправдалось и компания закрылась, обладатель депозита может рассчитывать на возмещение страхового накопительного вклада. Здесь действуют правила:

Надо отметить, что компенсация вложенных в деятельность банка денежных средств осуществляется только в том случае, если произошел страховой случай. Таких случаев всего два – это либо ликвидация банка посредством отзыва у него лицензии, либо введение моратория на реализацию требований кредиторов Банком России. В остальных ситуациях денежные средства не возвращаются, так как страховой случай не наступает.

В каких случаях выгодны страховые вклады

Рассматриваемая программа представляет выгоду главным образом для тех клиентов, которые заинтересованы не только в постепенном накоплении денежных средств на вкладе, но и в получении процентов от вклада куда быстрее, чем в будущем. Таким образом, страховой вклад в Сбербанке будет выгодно оформить людям, которые хотят к определенному моменту накопить нормальную сумму, и при этом иметь возможность снимать ее часть.

Помимо приведенного выше преимущества, есть и другие причины сделать страховой инвестиционный вклад:

Перечисленные причины положительно повлияли на популярность банковских вкладов страхового типа среди российского населения. Так как вы уже тоже знаете, что такое страховой вклад в банке, можете присоединиться к десяткам тысячам вкладчиков и стабильно получать пассивный доход. Для этого надо осмотреть перечень тех банковских компаний, которые предлагают такую услугу, и выбрать подходящие условия для открытия вклада.

Вклады со страхованием жизни: плюсы и минусы

vklady_so_strahovaniem_zhizni_plyusy_i_minusy_.jpg

Похожие публикации

По банковским вкладам со страхованием жизни установлен более высокий процент, но есть много ограничений по пользованию денежными средствами. Отсюда различные плюсы и минусы соответствующего типа финансового продукта.

Вклад с инвестиционным страхованием жизни: что это?

Рассмотрим, что значит «вклад с инвестиционным страхованием жизни (ИСЖ)». Это финансовый продукт, который состоит из двух взаимосвязанных частей:

Как правило, его ставки заметно выше тех, что установлены для обычных депозитов. Этим банк стимулирует инвесторов приобретать рассматриваемые финансовые продукты. Такой вклад, как и любой другой, застрахован в АСВ на сумму в пределах 1,4 млн. рублей в соответствии с Законом от 23.12.2003 № 177-ФЗ.

Договор страхования жизни при открытии вклада заключается не с банком, а со страховой компанией, которая выступает его партнером. Договор заключается на основании положений ст. 934 ГК РФ о личном страховании: страховщик обязуется за страховую премию, получаемую от страхователя, выплачивать ему определенную страховую сумму. Условия для таких выплат по договору ИСЖ:

Страховая сумма состоит из уплаченной страховой премии (гарантированная к возврату часть) и инвестиционного дохода, который возможен, но не гарантируется. Страховая премия может быть уплачена страхователем единовременно (например, сразу после открытия вклада с ИСЖ) или с установленной периодичностью (распространена схема с ежегодным перечислением сумм страховой премии, равными или сопоставимыми частями).

Сумма, приходящаяся на вклад, как правило, может находиться в интервале от 10-15% до 75-80% от общей суммы финансового продукта, состоящего из вклада и договора страхования. Договор на открытие такого вклада, как правило, не заключается отдельно от договора на ИСЖ и не включается в номенклатуру самостоятельных финансовых продуктов банка. В свою очередь, заключение соответствующего договора ИСЖ в чистом виде вполне возможно: банк в этом случае выступает посредником между физлицом и страховой компанией.

Что значит страхование жизни при открытии вклада? По договору на ИСЖ страховая компания получает страховую премию, которую обязана вернуть страхователю по окончании действия договора или при наступлении страхового случая. Если имел место страховой случай, страхователю, или указанному в договоре на ИСЖ выгодоприобретателю, выплачивается страховое возмещение (в среднем в размере 100-300% от уплаченной страховой премии).

К возвращаемой страховой премии может быть добавлен дополнительный доход, если он образовался вследствие успешного инвестирования суммы данной премии. То, как ее инвестировать, как правило, определяет сама страховая компания без участия физлица. Но данный доход — не гарантированный. Страховая премия может быть возвращена и в номинальной величине, без начисления соответствующего дохода.

Рассмотрим теперь подробнее, к чему должны быть готовы граждане, желающие открывать вклады со страхованием жизни, плюсы и минусы соответствующего финансового продукта.

Вклад – инвестиция в страхование жизни: преимущества

Преимущества вклада с ИСЖ заключаются в следующем:

1. Получение гарантированного дохода по банковскому вкладу с повышенной ставкой.

Сегодня по обычным вкладам без страхования жизни проценты после снижения ключевой ставки ЦБ РФ банки предлагают очень низкие. Ставки по вкладам с ИСЖ заметно выше.

2. Возможность получить социальный налоговый вычет по НДФЛ, позволяющий вернуть 13% от суммы уплаченной страховой премии (но не более 15 600 рублей в год), если договор страхования жизни заключен на срок не менее 5 лет (пп. 4 п. 1 ст. 219 НК РФ).

3. Потенциальная возможность получить не только процент по депозиту, но и дополнительный доход от инвестирования сумм страховой премии.

4. Гарантированное страховое возмещение в размере уплаченной страховщику премии при наступлении страхового случая.

Если почитать публикуемые на различных тематических порталах отзывы, вклад со страхованием жизни как финансовый продукт, безусловно, может оцениваться в ряде случаев очень высоко. Но нередки и резко противоположные мнения, обусловленные наличием многих «подводных камней» у таких вкладов.

Вклад со страхованием жизни: в чем подвох?

У рассматриваемых финансовых продуктов есть следующие весьма существенные минусы:

1. Страховщик берет страховую премию в оборот на несколько лет без возможности ее возврата в полной сумме до окончания договора на ИСЖ (наступления страхового события).

Если физлицо захочет вернуть перечисленные страховщику премии, расторгнув договор досрочно, страховщик вычтет из полученных премий комиссию и вернет страховщику только остаток — так называемую «выкупную сумму».

Чем меньше времени прошло с момента заключения договора, тем данная сумма меньше. Так, при расторжении договора в первый год выкупная сумма может составлять менее 80% от страховой премии (если она уплачена страховщику одновременно). Если страховая премия платится не единовременно, а, к примеру, ежегодно, то выкупная сумма может быть нулевой в первые 1-2 года действия договора на ИСЖ.

2. Инвестирование страховой премии может привести к нулевому результату.

Если страховщик, получив от физлица сумму страховой премии, через несколько лет вернет ее без инвестиционного дохода, то при высокой инфляции это будет прямой убыток физлица. Ситуацию, конечно, немного исправят налоговые вычеты, но их размер лимитирован (к тому же, вычеты применимы только к НДФЛ, который страхователь, не имеющий облагаемого дохода, например, находящийся на пенсии, может вовсе не платить).

С учетом вышесказанного, обычные вклады без страхования жизни могут не уступать по выгоде депозитам с ИСЖ.

3. Страховые премии не попадают под обязательное страхование вкладов, и потому могут не быть возвращены инвестору в случае банкротства страховой компании.

Вклады со страхованием жизни: позиция ЦБ РФ

Центробанк издал специальное Указание № 5055-У от 11.01.2019, в котором отражены минимальные (стандартные) требования к условиям и порядку добровольного страхования жизни с участием страхователя в инвестиционном доходе страховщика. Таким образом, инвестору имеет смысл ознакомиться с положениями данного документа перед обращением в банк, и спросить у менеджера банка, в курсе ли он содержания соответствующих указаний. Это может заметно повысить лояльность сотрудника банка к обратившемуся клиенту, если первый поймет, что человек разбирается в данной теме.

Так или иначе, банки продолжают предлагать гражданам, которые пришли открывать обычный вклад, накопительное страхование жизни по соответствующим программам. Рекомендации ЦБ должны учитываться менеджерами банков.

Страхование жизни вместо вклада — подчас совершенно не то, чего ожидают граждане от банков. Подписав договор на ИСЖ, и пожалев об этом, люди пытаются расторгнуть такие соглашения. Иногда для этого приходится обращаться в суд: ознакомимся с примерами практики рассмотрения исков на расторжение соответствующих договоров.

Вместо вклада оформили страхование жизни: судебная практика

Примечательны прецеденты, отраженные в следующих документах:

1. В решении Ленинградского районного суда г. Калининграда от 10.02.2016 по делу № 2-52/2016: работники банка, воспользовавшись преклонным возрастом истицы, убедили ее, что ей выгодно вложить деньги на вклад со страхованием жизни. По договору на ИСЖ она в качестве страховой премии уплатила 19 тыс. рублей (за первый год действия договора). Позднее, ознакомившись детально с условиями договора, она узнала, что аналогичные суммы придется переводить страховой компании еще в течение 5 лет, как условие возврата денежных средств (возврат без применения выкупной суммы). Как пенсионер, истица не располагала финансовыми возможностями для этого.

Обращение в банк результата не дало. Выяснилось, что при досрочном расторжении договора ей не будет возвращена уже уплаченная страховая премия. Гражданка обратилась в суд, который встал на ее сторону. В суде выяснилось, что:

Было установлено, что гражданка, имеющая только 10 классов образования и страдающая возрастными заболеваниями, в том числе зрения, попросту поверила работникам банка, подписала предложенные документы и внесла деньги в кассу.

К банку истица на момент заседания претензий не имела.

Суд, принимая решение в пользу истицы, аннулируя договор на ИСЖ со страховой фирмой, указал, что оспариваемый договор по своей сути отвечает признакам недействительной сделки (отраженным в положениях ст. 178 ГК РФ) по причине ее совершения под влиянием заблуждения, поскольку оно было настолько существенным, что истец не совершил бы сделку, если бы знал о действительном положении дел.

Суду представилось очевидным, что в интересы истицы не могло входить заключение договора на ИСЖ сроком на 5 лет: такое заключение являлось явно невыгодным для нее, т.к. предполагало уплату страховых премий в сумме, превышающей сумму, которой она располагала и рассчитывала положить на вклад).

Суд допустил, что истица, в силу индивидуальных особенностей, могла «не осознавать буквального содержания» подписанных при заключении договора на ИСЖ документов. Суд не получил доказательств, что выбор истицы был свободным, что ей были разъяснены все последствия подписания договора на вклад с ИСЖ и предложены альтернативные схемы размещения денежных средств.

Таким образом, сумма страховой премии была возвращена судом истице, договор на ИСЖ был расторгнут. Страховую компанию обязали выплатить истице моральный ущерб и возместить судебные расходы.

2. В апелляционном определении Нижегогодского областного суда от 19.08.2014 по делу № 33-6921/2014: гражданка (истица) явилась в банк, пожелав открыть валютный вклад на сумму, эквивалентную 2,8 млн. рублей. В ответ менеджер банка сообщила ей, что «валютные вклады низкодоходны, их никто не делает», и рассказала о рублевых вкладах по ставке 10% годовых, назвав при этом финансовые продукты, подразумевающие заключение договора на ИСЖ. Клиент не получила подробных разъяснений по условиям такого договора, но предложение по вкладу ее заинтересовало.

Гражданка в итоге подписала в офисе банка два договора — на вклад и на ИСЖ. Для нее стало сюрпризом, что второе соглашение оказалось не с банком, а со страховой компанией, с которой вступать в гражданско-правовые отношения она не собиралась. Суд установил, что соответствующее соглашение было заключено истицей под влиянием существенного заблуждения относительно предмета, природы сделки и лица, с которым она намеревалась вступать в сделку. Сотрудник банка не разъяснила гражданке условий по договору на ИСЖ.

В итоге клиент обратилась в суд с намерением расторгнуть данный договор. Гражданка при этом сослалась на плохое зрение (на момент подписания договора у нее не было очков при себе) и указала, что целью ее обращения в банк являлось не подписание договора на ИСЖ, а открытие депозитного вклада с возможностью истребования суммы по нему в любое время.

Суд первой инстанции отказал гражданке в удовлетворении иска, апелляция поддержала отказ. Одним из ключевых аргументов стало то обстоятельство, что истицей было подписано большое количество документов, в числе которых:

Не оспаривалась подлинность подписей истицы. В договоре на ИСЖ были все существенные условия, установленные законом в отношении договоров страхования.

Таким образом, граждане, которые желали оформить вклады в банках без страхования жизни, но получили навязанные финансовые продукты, связанные с ИСЖ, имеют некоторые шансы на то, чтобы аннулировать договоры по соответствующим продуктам в суде и получить моральную компенсацию, но велика вероятность и проиграть дело.

Поэтому, лучший выход для вкладчика — подробно изучить условия вклада с ИСЖ до подписания каких-либо документов.

Вклады со страхованием жизни: обзор предложений

На рынке соответствующих финансовых продуктов есть много предложений от крупнейших банков и их партнеров: ознакомимся с некоторыми из них.

Как и в случаях, когда оформляется обычный вклад, страхование жизни в Сбербанке отзывы набирает разные — и положительные, и отрицательные. К позитивным моментам клиенты Сбербанка относят прозрачность условий, легкость оформления. К отрицательным — довольно высокую минимальную планку для взносов, а также не самую большую процентную ставку.

Отметим, что необязательно открывать в Газпромбанке вклад: страхование жизни данная кредитная организация предлагает, взаимодействуя со страховщиками-партнерами, и как отдельный финансовый продукт. В рамках него предлагается заключение договора ИСЖ на 4,5 года, 5,5 и 7 лет при минимальной сумме взноса 50 000 рублей, без обязательного открытия банковского вклада.

Можно оформить, обратившись в еще один крупнейший банк – Открытие, вклад и страхование жизни, обособленное от него. Банк работает с несколькими страховыми компаниями по программам накопительного страхования. Минимальная сумма по договору ИСЖ в течение года – 50 000 рублей, период накопления – 5-20 лет, можно заключать договор на инвестирование в рублях или в долларах США.

Таким образом, заинтересованное лицо может оформить договор ИСЖ как вместе с вкладом, так и отдельно от него, в зависимости от того, что будет готов предложить выбранный банк.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Разбор: как устроены страховые и инвестиционные вклады

В банке могут убедить, что держать деньги на обычном вкладе невыгодно. Заработать гораздо больше можно, если открыть инвестиционный вклад или купить полисы накопительного и инвестиционного страхования жизни. Рассказываем об особенностях этих продуктов и разбираемся, реально ли на них заработать.

Инвестиционные вклады

Чтобы привлечь как можно больше клиентских денег, банки работают над расширением продуктовой линейки. Сейчас многие кредитные организации предлагают оформить инвестиционный вклад с повышенной ставкой. В среднем доходность по ним выше, чем у обычного вклада, на два процентных пункта.

Что из себя представляет инвестиционный вклад. Это комплексный банковский продукт, включающий в себя вклад плюс ещё одну услугу. В качестве допуслуги могут быть полисы накопительного и инвестиционного страхования жизни или инвестиции в разные активы через открытие индивидуального инвестиционного счёта — ИИС. Рассмотрим на примере открытия вклада с ИИС.

Например, Газпромбанк на вкладе «Двойной доход» предлагает 5,8% годовых, срок — 367 дней. Чтобы получить такую ставку, клиент должен положить на вклад от 100 000 ₽ и столько же на ИИС. Итого вкладчик должен при себе иметь минимум 200 000 ₽. Деньги на вкладе будут лежать в банке, и по ним будут начислять проценты — 5,8%, а деньгами на инвестиционном счёте будет распоряжаться УК — управляющая компания АО «Газпромбанк — Управление активами». Здесь может быть доходность, а может и не быть.

Через 367 дней вкладчик сможет закрыть вклад и забрать свои деньги с процентами. Деньги на ИИС должны пролежать ещё минимум два года, потому что счёт открывается на три года.

Компания инвестирует деньги согласно своей инвестиционной стратегии, клиент в этом участия не принимает. Это могут быть ценные бумаги, драгоценные металлы, недвижимость и т. д. За управление деньгами клиента УК возьмёт процент, у каждой компании он будет свой.

Если вы открыли вклад плюс ИИС, то заработать на инвестиционном счёте можно двумя способами: эффективное инвестирование и налоговый вычет 13%. Насколько выгодно компания вложит ваши деньги, зависит от специалистов, которые там работают.

По словам председателя правления Fortune Capital Вячеслава Картамышева, по инвестиционному вкладу можно получить меньше, чем вложил, если инвестиционный портфель будет рискованным и стоимость базового актива уменьшится к окончанию ИИС.

Налоговый вычет можно получать с суммы до 400 000 ₽ — это 52 000 ₽ в год. Если вы хотите его получать ежегодно, то на ИИС нужно каждый год вносить деньги, максимум 1 миллион ₽. Деньги, с которых вы уже получили вычет, в следующий расчёт не входят.

Важно: нельзя закрывать ИИС и выводить с него деньги минимум три года. Иначе налоговый вычет придётся вернуть обратно.

«Если вы сами управляете своим счётом, отслеживаете ситуацию и понимаете, что скоро будет кризис или коррекция и вы можете потерять капитал, то можете не ждать три года. Счёт можно закрыть досрочно, но на налоговый вычет претендовать уже не получится ни за какой период инвестиций», — отмечает Вячеслав Картамышев.

Представим, что клиент банка согласился открыть вклад с ИИС и пополнил его на 200 000 ₽. В конце года он получил право на налоговый вычет 13% и вернул себе 26 000 ₽. Через три месяца он решил закрыть ИИС. Теперь он должен вернуть обратно государству эту сумму плюс пени за три месяца.

Ещё один немаловажный нюанс — так как ИИС идёт сопутствующим продуктом к банковскому вкладу, то при его закрытии раньше трёх лет вы потеряете обещанную ставку по вкладу. К примеру, если она была 5,8% годовых, то после закрытия инвестиционного счёта она может измениться до 0,01%.

Также стоит учесть, что деньги на ИИС не застрахованы государством, в отличие от денег на вкладе. Если компания по каким-то причинам потеряет ваши деньги, никто их вам не вернёт.

Помимо открытия ИИС, банк может предложить дополнительно оформить накопительное или инвестиционное страхование жизни — НСЖ и ИСЖ. Иногда эти продукты страхования предлагают в качестве полноценной замены вкладу. Разобрались, так ли это.

Что такое НСЖ и ИСЖ и какая между ними разница

Накопительное страхование жизни и инвестиционное страхование жизни — это всё виды страхования жизни. И там, и там вы заключаете договор и перечисляете страховой компании деньги. Делать это можно равными платежами в течение всего срока действия договора или перечислить всю сумму страховки сразу.

Если страховой случай наступит во время действия страховки, то вы или люди — выгодоприобретатели, которых вы указали в договоре, — получат выплату. Перечень страховых случаев у каждой компании свой.

Что подходит под страховые случаи. Компания выплатит деньги, если:

Дополнительные страховые случаи. Ещё их называют дополнительными опциями к базовой программе. К ним относятся: получение разных травм, инвалидность, диагностирование критических заболеваний. Например, если за время действия страховой программы клиент становится инвалидом, то страховая компания сама платит за него взносы. Клиент получит все 100% страховой суммы.

Что будет входить в список травм или критических заболеваний, нужно узнавать у страховщика.

СК «Альянс» предлагает оформить несколько допопций к базовой программе «Стиль жизни»

Накопительное страхование жизни и инвестиционное страхование очень схожи между собой. Основное различие — это срок действия полисов и периодичность платежей.

НСЖ по своему принципу похоже на копилку — вы определяете сумму и срок, за который готовы её накопить, и начинаете пополнять счёт. Например, вы решили накопить 5 000 000 ₽ за 10 лет, периодичность внесения платежей — один раз в год. Это значит, что в течение 10 лет вы должны ежегодно в определённый срок перечислять на свой счёт 500 000 ₽. Всё это время компания будет инвестировать ваши деньги в разные активы. Через 10 лет вы получите обратно 5 000 000 ₽ плюс проценты, если страховая компания удачно инвестировала ваши деньги.

Оформляя ИСЖ, вы чаще всего платите всю сумму сразу. Решили оформить полис на пять лет на 1 миллион ₽, значит, вам нужно внести всю сумму за раз. Через пять лет компания вернёт ваши деньги обратно плюс проценты.

«НСЖ — это договор накопительного страхования. То есть вы каждый период времени — месяц, квартал, год — обязаны вносить деньги на счёт, чтобы не нарушить условия контракта. И так в среднем на 10–20 лет. ИСЖ — это больше про разовые инвестиции, но на более короткие сроки (3–5 лет)», — объясняет Вячеслав Картамышев.

Важно: НСЖ и ИСЖ — это не вклады с повышенной доходностью, это разновидность страхования человеческой жизни.

На что обращать внимание в договоре НСЖ или ИСЖ

Чтобы было проще ориентироваться в страховом договоре, разберём несколько терминов:

Выкупная сумма — это та сумма, которую вы получите, если захотите расторгнуть договор раньше срока. Считается как процент от страховых взносов, которые вы уже успели внести. Например, вы оформили полис ИСЖ на 10 лет, но через четыре года решили его закрыть. За это время вы внесли 200 000 ₽, по договору выкупная сумма равна 50%, это значит, что вернуть вы сможете только 100 000 ₽, остальные 100 000 ₽ останутся у компании. Посмотреть таблицу выкупных сумм можно в договоре.

Частичное изъятие — это та сумма, которую вы можете «безболезненно» забрать без закрытия договора. Сколько можно взять и как часто это сделать, указано в договоре.

Выгодоприобретатель — человек, которому достанутся ваши деньги, если вы умрёте. Это может быть любой человек, не обязательно родственник. На весь срок страхования ваши деньги являются собственностью компании, поэтому их нельзя конфисковать или разделить как совместно нажитое имущество. Поэтому наследовать может кто угодно.

Накопительный период — это срок договора.

Коэффициент участия в ИСЖ — процент от инвестиционного дохода компании, который вы получите. Если компания удачно вложила ваши деньги, то вы получите только часть дохода, а не весь. Какой будет ваша доля дохода, есть в договоре.

Когда имеет смысл оформлять НСЖ

Стоит рассмотреть НСЖ, если вы хотите накопить какую-то конкретную сумму в течение определённого периода. Например, на покупку квартиры, обучение или сформировать финансовую подушку. Накопительное страхование — это долгосрочная стратегия — от пяти лет и больше.

оформила НСЖ в 2021 году

В 2021 году я решила активно заняться формированием финансовой подушки. Для начала — 500 000 ₽. Откладывать и хранить деньги дома — не самый лучший вариант, потому что всегда найдётся, куда потратить. Я выбрала НСЖ на 29 лет. Мне понравилось, что так я страхую свою жизнь, одновременно коплю деньги, ну и дисциплина. Я плачу поквартально чуть больше 9000 ₽, для меня это комфортная сумма. На какой-то заработок я здесь не надеюсь, потому что инфляция всё съест, да и процент заработка условный, он может быть, а может и не быть.

оформила НСЖ в 2020 году

доверился уговорам сотрудника банка в 2017 году

Я по неграмотности оформил накопительное страхование жизни. По факту хотел просто положить деньги на депозит, но мне сотрудники банка предложили «депозит с функцией страхования». Вроде бы всё звучало хорошо, что есть налоговый вычет, копится сумма страхования и можно получить инвестиционный доход. Правда, о минусах не особо рассказали.

Мне не рассказали про блокировку страховых взносов на два года, т. е. рассказали, что их нельзя снимать, но забыли уточнить, что если я решу закрыть договор раньше срока, то все страховые взносы за два года мне никто не вернёт. Я ежегодно плачу 70 000 ₽, два года — это уже 140 000 ₽. Плюсом за досрочное прекращение договора я ещё должен буду заплатить выкупную сумму, это примерно ещё 100% сверху. Итого расторжение договора обойдётся мне примерно в 210 000 ₽.

Ну и вишенка на торте — нет гарантии, что будет инвестиционный доход. Я заключил договор в июле 2017 года, так вот, за 2018 год мой доход — 0% и за 2019 год мой доход — тоже 0%. Всё это время мои деньги поедала инфляция. И ещё один неприятный нюанс. Как оказалось, инвестдоход не начисляется сразу, за 2017 год у меня по договору не должно было ничего начисляться, только с 2018 года.

В общем, если бы я сразу всё это знал, то не стал бы в это влезать. Лучше бы открыл обычный депозит или купил те же самые ОФЗ. А сейчас чтобы мне закончить всё это, надо заплатить весьма ощутимую сумму. Поэтому я продолжаю платить, осталось ещё шесть лет.

Как отмечает Вячеслав Картамышев, НСЖ — хороший инструмент, по своему составу очень похожий на ИСЖ. Но подходит он только тем, кто может инвестировать очень малые суммы — до 5000 или 10 000 ₽ в месяц. Ни о какой доходности там речи не идёт. «Вероятно, что на сроке в 10–15–20 лет вы получите обратно ровно те деньги, которые и инвестировали за это время. Это видно почти по всем договорам НСЖ. Во всех остальных случаях в разы, а то и на порядок выгоднее отдельно покупать страхование жизни и здоровья и отдельно инвестировать. С теми же ИИС или портфелями фондов ETF. Нужно только немного разобраться в вопросе. Этот подход потребует от вас лишь несколько часов в год на изучение и сопровождение», — говорит эксперт.

По его словам, отличным вариантом долгосрочных накоплений будет инвестиционно-накопительное страхование. Это продукт зарубежных страховых компаний, и все инвестиции происходят в долларах, что резко уменьшает риски национальной валюты (но тут тоже нужно учитывать высокий порог входа, комиссии и штрафные санкции за просрочку очередного взноса. К тому же вносить деньги придётся в валюте, если через год или два курс доллара резко подскочит, вам может быть сложно внести возросшую в рублях сумму — прим. Сравни.ру).

«Условно, какой смысл копить в НСЖ 20 лет 5 000 000 ₽, если через 20 лет на эти деньги вы, может быть, сможете купить только холодильник. Ни о каком накоплении капитала или пассивном доходе с НСЖ говорить не приходится. Даже с учётом того, что некоторые компании предлагают инвестировать в долларах США, у вас остаётся риск самой страховой компании. В случае её банкротства или ухода с рынка вероятность вернуть свои накопления ничтожно мала. Долгосрочные инвестиции лучше делать в твёрдой валюте и в надёжных юрисдикциях под английским или американским правом», — считает Вячеслав Картамышев.

Когда имеет смысл оформлять ИСЖ

К сожалению, здесь нет чётких рекомендаций, кроме одной — пользоваться инвестиционными продуктами, опираясь на финансовые знания.

В январе 2021 года Банк России опубликовал письмо, где не рекомендовал страховым организациям и посредникам предлагать некоторые виды НСЖ и ИСЖ людям, которые не обладают финансовыми знаниями. Потому что эти продукты содержат инвестиционные риски, и физлицо может получить доходность или не получить её вовсе.

Если вы готовы протестировать этот продукт и у вас есть свободные деньги, вы можете выбрать инвестиционное страхование. Здесь всё сделают за вас, вам не нужно будет ни в чём разбираться. Компания будет управлять вашими деньгами, плюс вы ещё получите страхование жизни, а вот доход — не факт.

«Этот инструмент несёт риски, так как построен на вторичных ценных бумагах (структурные ноты, деривативы) и, по идее, должен давать взамен хорошую доходность. Но её нет. Потому что финансовые институты, которые выпускают этот продукт, закладывают слишком большую маржу (выгодность для себя), и в итоге на продукте зарабатывает тот, кто его продаёт, а не покупает. В среднем комиссии могут составлять от 2% до 10% от капитала инвестора. Поэтому Банк России в своих отчётах пишет, что за последние 5 лет доходность таких инвестиций в среднем по рынку не обошла даже официальную инфляцию. При этом на рынке есть и те организации, которые показывают своим клиентам вменяемый доход (10–15%), но шанс, что вы получите именно такое отношение к своим инвестициям, стремится к нулю», — предупреждает Вячеслав Картамышев.

Плюсы и минусы НСЖ и ИСЖ

Накопительное и инвестиционное страхование имеют свои положительные и отрицательные стороны.

Плюсы

+ Погашение 100% при страховом случае. Если произошёл страховой случай, то компания выплатит всю сумму независимо от взносов. Например, заключили НСЖ на 2 миллиона ₽ на 20 лет с ежегодным платежом 100 000 ₽, на второй год случился страховой случай. Страховая выплатит 2 миллиона ₽ полностью.

+ Налоговый вычет. Можно вернуть НДФЛ 13% со 120 000 ₽, это 15 600 ₽ в год.

+ Возможность накопить крупную сумму. Если при ИСЖ вы платите сразу всю сумму, то НСЖ хорошо дисциплинирует. Вы уже заранее закладываете в бюджет деньги, которые надо перечислить.

+ Сумма страховки переходит выгодоприобретателю. Если случится страховой случай, то деньги получит тот, кого страхователь указал в полисе. Это может быть любой человек.

+ Быстрое получение денег в случае наследования. При наступлении страхового случая наследники смогут получить деньги не через шесть месяцев, а в течение двух недель.

+ Юридическая защита. Деньги на ИСЖ и НСЖ не могут забрать приставы в случае наличия долгов или в результате судебных разбирательств, они не делятся при разводе.

Минусы

– Бесконтрольность. Вы не знаете, куда компания инвестирует ваши деньги.

– Выплата компенсации при досрочном погашении. Если расторгнете договор раньше срока, то получите только часть уплаченных денег. Иногда это меньше половины — отдали компании 100 000 ₽, а вернуть получится только 40 000 ₽. Всё зависит от условий договора.

– Блокировка средств. Страховая может прописать в условиях договора блокировку страховых взносов на определённый срок. Это значит, что если вы захотите расторгнуть договор раньше этой даты, то внесённые взносы вам не вернут вообще.

– Нет гарантии дохода. Вы можете получать хорошую доходность за год, а можете получить 0%. Результат во многом зависит от того, насколько грамотно компания инвестирует ваши деньги. Все заявленные ставки дохода в договоре — прогнозные.

– Обязательные платежи. Если в договоре написано, что ежегодно в течение 20 лет до 25 января текущего года нужно платить 300 000 ₽, значит, так и надо будет делать.

– Нет гарантий. Ваши взносы, в отличие от банковских вкладов, государством не застрахованы. Если компания станет банкротом, то деньги никто не вернёт.

– Комиссии за управление деньгами. Компания возьмёт за управление деньгами свой процент, и это будет снижать общий уровень доходности. Сколько процентов — будет прописано в договоре.

руководитель Регионального центра финансовой грамотности

Что будет, если я не смогу платить по договору?

Это нужно уточнять непосредственно в самой компании, потому что у каждой организации — свои условия. Как вариант, компания может заморозить внесённые деньги на срок действия договора и в конце срока вернуть их обратно, а может и забрать все деньги себе, отказав в возврате. Всё зависит от договора.

Что делать, если вместо обычного вклада навязывают инвестиционный вклад, ИСЖ или НСЖ?

Читать, что подписываете. Банальный совет, но многие до сих пор подписывают не глядя договоры, несмотря на то, что из каждого утюга вещают про мошенников и мисселинг (когда продавцы намеренно искажают информацию о продукте и покупатель приобретает совсем не тот продукт, который хотел купить). Доверять сотрудникам банка не стоит, это наёмные люди, продавцы с планом продаж. У вас с ними конфликт интересов, им не до ваших болей и финансовых целей, им важно выполнить план продаж.

Лучше заранее подготовиться и почитать, что такое ИСЖ и НСЖ, и при встрече чётко и аргументированно отказываться. Хотя вы не обязаны отстаивать свою позицию. Это так же странно, как извиняться перед продавщицей в булочной, что белый хлеб вы любите больше, чем чёрный. Иногда достаточно пригрозить сотруднику пожаловаться, если он немедленно не прекратит навязывать дополнительные услуги.

Ещё можно набраться терпения и относиться к происходящему как к тренажёру на внимательность и умение отстаивать собственные границы и интересы. Важно помнить, что по ту сторону баррикад тоже люди, им тоже нужно на что-то жить, не стоит изливать на них весь свой праведный гнев. Относиться к процессу, как к игре, где вы побеждаете, если внимательно изучаете договор и ваши деньги оказываются именно там, где вы хотите.

Что делать, если всё-таки оформил вместо депозита инвестиционный вклад, ИСЖ или НСЖ?

Действуем по аналогии с возвратом товаров, не подошло — несём продавцу назад. С 1 января 2018 года у покупателей страховки появилась возможность отказаться от ненужной услуги, воспользовавшись так называемым «периодом охлаждения». Пишем заявление о возврате и указываем реквизиты, куда вернуть деньги. 14 дней — это минимальный срок действия «периода охлаждения». Страховая компания может установить и больший срок, какой именно — нужно смотреть в договоре.

Если пропустить этот срок, деньги вернуть уже не получится. В этом случае нужно изучить договор, сколько вы потеряете в случае досрочного изъятия. Не нужно бояться прекратить платежи и потерять уже внесённые деньги. Конечно, неприятно, но и тут нужно посчитать варианты:

И только увидев разницу, нужно принимать решение.