Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

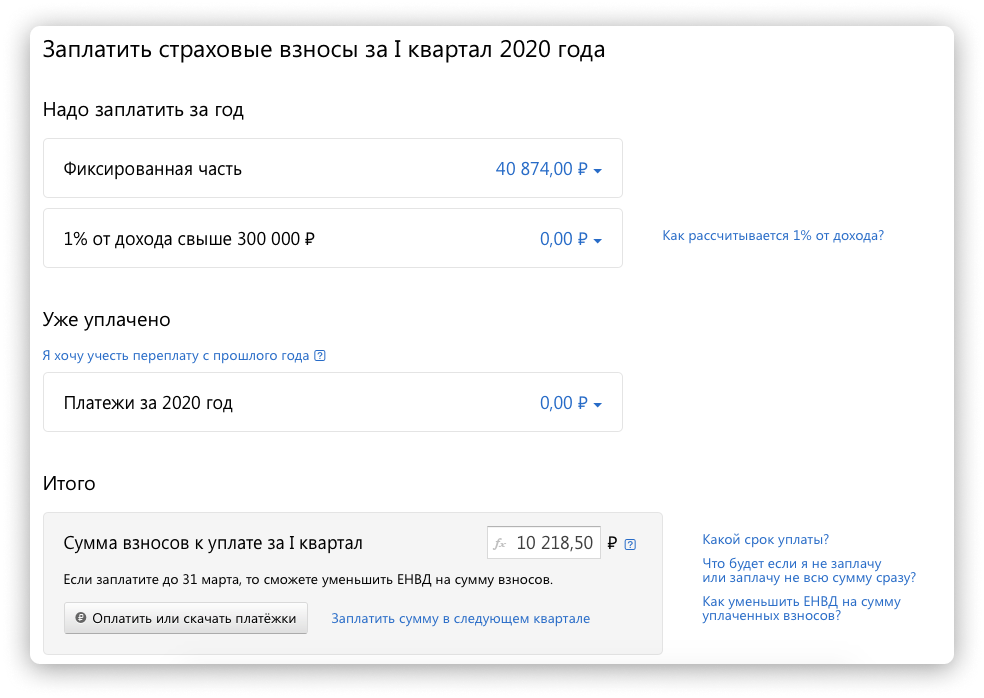

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Рассчитайте взносы в Эльбе

Эльба создаст платёжки автоматически. Получите 30 дней в подарок при регистрации.

Доход для расчёта 1% взносов

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

КБК для уплаты страховых взносов

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов или в Эльбе.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Создавайте платёжки в Эльбе

Оплатите взносы за пару кликов. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Фиксированные страховые взносы ИП в 2021 году

Автор статьи — Копирайтер Контур.Бухгалтерии

Размер страховых взносов в 2021 году

Страховые взносы делятся на две части: фиксированную, сумма которой установлена Налоговым кодексом, и дополнительную, которая зависит от дохода ИП. Фиксированная часть распределяется между ПФР и фондом медицинского страхования, дополнительная полностью направляется на финансирование будущей пенсии.

Предприниматели на НПД, они же самозанятые со статусом ИП, не платят страховые взносы.

Фиксированная часть страховых взносов в 2021 году, как и в 2020 году, составляет 40 874 рубля, из которых:

Фиксированные взносы — это минимум, который обязательно нужно заплатить за полный 2021 год, если ИП зарегистрировался до 1 января 2021 года.

Переменная часть страховых взносов в 2021 году составляет 1% от дохода, превышающего 300 тысяч рублей. Дополнительные взносы платят те предприниматели, которые в течение года заработают больше 300 тысяч рублей. Помимо фиксированной части они доплачивают 1% от суммы превышения: например, при годовом заработке в 800 тысяч рублей доплата составит 5 000 рублей, то есть 1% от 500 тысяч рублей (800 тысяч — 300 тысяч).

Закон устанавливает максимальный размер для дополнительной части страховых взносов. В 2021 году — 227 136 рублей. То есть взносы за 2020 год не превысят 268 010 рублей, сколько бы ИП ни заработал (227 136 + 40 874 = 268 010 рублей).

Что является доходом для расчёта взносов

Доход для расчёта страховых взносов зависит от системы налогообложения.

ИП на ОСНО учитывают доходы от предпринимательства, уменьшенные на профессиональные вычеты. Для определения доходов ориентируйтесь на статью 210 Налогового кодекса.

ИП на УСН «доходы» берут в расчёт те же доходы, с которых платят налог УСН. Полный список можно посмотреть в статье 346.15 Налогового кодекса.

ИН на УСН «доходы минус расходы» должны учитывать для расчета разницу между доходами и расходами, такую позицию высказала ФНС в своем письме от 01.09.2020 № БС-4-11/14090. Тем, кто раньше платил взносы только с доходов, начали возвращать переплату.

ИП на ПСН учитывают потенциально возможный к получению доход, установленный региональным законодательством, он прописан на бланке патента. Этот доход корректируется на срок действия патента. Например, если потенциальный доход за год равен 500 тысяч рублей, а патент получен на полгода, то для расчёта страховых взносов нужно учесть доход 250 тысяч рублей.

При совмещении нескольких систем налогообложения нужно сложить годовые доходы по каждой из них.

Пример. ИП на УСН взял патент на 4 месяца. От бизнеса на УСН «доходы» выручка составила 780 тысяч рублей за год, а потенциальный годовой доход по патенту равен 300 тысяч рублей. Так как патент использовался всего 4 месяца, то в расчёт нужно взять только треть от годового потенциального дохода — 100 тысяч рублей. Получается, что доход ИП для расчёта страховых взносов составляет 880 тысяч рублей.

Страховые взносы за неполный год

Если ИП зарегистрировался в 2021 году, он заплатит не полную сумму фиксированных взносов, а уменьшит её пропорционально отработанным дням.

Для расчета суммы за неполный год сначала рассчитайте сумму за полные месяцы работы, а потом — за отработанные дни в месяце, когда ИП получил статус предпринимателя. Или воспользуйтесь нашим бесплатным калькулятором взносов ИП.

Страховые взносы за полные месяцы, отработанные в качестве предпринимателя:

40 874 рубля / 12 месяцев × количество полных месяцев работы как ИП

Страховые взносы за неполный месяц работы:

40 874 рубля / 12 месяцев × количество отработанных календарных дней в месяце, когда ИП зарегистрировался или снялся с учёта / количество календарных дней в этом месяце

Пример. Предприниматель зарегистрировался 15 апреля 2021 года. За 2021 год он заплатит фиксированную часть взносов в размере 29 065, 95 рублей. Вот как это посчитано:

Взносы за полные месяцы работы ИП с мая по декабрь = 40 874 / 12 × 8 = 27 249, 33

Взносы за апрель = 40 874 / 12 × (16 / 30) = 1816,62

Дополнительная часть взносов (1% от дохода свыше 300 тысяч рублей) при этом не уменьшится — она по-прежнему зависит от того, сколько предприниматель заработал в течение года.

Сроки уплаты страховых взносов ИП в 2021 году

Фиксированную часть взносов нужно заплатить до 31 декабря 2021 года. Можно платить эту сумму по частям или всю сразу, специальных требований нет, главное успеть до конца года.

1 % от дохода свыше 300 тысяч рублей нужно заплатить до 1 июля 2022 года. Можно начинать платить эту часть взносов в 2021 году, как только ваш доход превысит 300 тысяч рублей, или отложить уплату всей дополнительной части взносов на конец срока.

Если пропустить срок уплаты взносов, за каждый день просрочки начислят пени в размере 1/300 ставки рефинансирования.

Когда можно не платить страховые взносы

То, что ИП временно прекратил работу, не освобождает его от обязанности платить фиксированные страховые взносы. Пока он стоит на учете в налоговой инспекции как предприниматель, взносы платить необходимо, поэтому мы рекомендуем сниматься с учета при длительных паузах в работе. Однако есть ряд ситуаций, в которых зарегистрированный ИП может не платить страховые взносы. Все случаи перечислены в пункте 7 статьи 430 Налогового кодекса:

Обязательное условие для освобождения от взносов — отсутствие предпринимательской деятельности. Если в отпуске по уходу за ребёнком вы продолжаете работать, то освобождения от уплаты страховых взносов не получаете.

Чтобы освободиться от уплаты взносов по одному из перечисленных оснований, подайте в налоговую заявление об освобождении от уплаты взносов и приложите подтверждающие документы. Подтвердить отсутствие деятельности можно налоговой декларацией с нулевыми доходами.

Подтверждающие документы для каждого конкретного случая перечислены в письме ФНС «Об освобождении от уплаты страховых взносов».

Пример. Предпринимательница весь 2021 год была в отпуске по уходу за ребёнком, бизнес не вела и доходы не получала. Чтобы не платить взносы за этот период, она должна сдать в налоговую нулевую декларацию за 2021 год, принести свидетельство о рождении ребёнка и справку с работы супруга о том, что он такой отпуск не брал. Лучше заранее уточнить список подтверждающих документов в своей налоговой.

Куда платить страховые взносы

Платить страховые взносы нужно в ту налоговую, где ИП состоит на учёте как предприниматель. Если поменяете адрес и вместе с ним изменится налоговая, то платите взносы в новую инспекцию.

КБК для уплаты страховых взносов

КБК — это код бюджетной классификации, его нужно указывать при перечислении взносов в налоговую, чтобы ваш платёж не потерялся. В платёжке на перечисление взносов есть специальное поле для КБК, его номер 104. КБК утверждены Приказом Минфина РФ от 08.06.2020 N 99Н.

КБК для уплаты страховых взносов в 2021 году

Страховые взносы нужно платить на два разных КБК, то есть формировать два разных платёжных поручения. Одно — для фиксированной части пенсионных взносов и 1 % от дохода, превышающего 300 тысяч рублей, второе — для взносов на медицинское страхование.

Для пеней и штрафов по страховым взносам также предусмотрены отдельные КБК — будьте внимательны при заполнении платёжного поручения.

| Фиксированная часть пенсионных взносов + 1 % от дохода свыше 300 тысяч рублей | Взносы на медицинское страхование | |

| Основной платёж | 182 1 02 02140 06 1110 160 | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02140 06 2110 160 | 182 1 02 02103 08 2013 160 |

| Штрафы | 182 1 02 02140 06 3010 160 | 182 1 02 02103 08 3013 160 |

Что будет, если указать неправильные КБК

Даже если в КБК есть ошибка, обязанность по уплате взносов всё равно считается исполненной. То есть штрафов и пеней за такую ошибку быть не должно, и даже если налоговая их начислит, ИП легко сможет это оспорить.

С неверным КБК платёж всё равно дойдёт до налоговой, но может потеряться уже там, и тогда инспекция не увидит вашего платежа. Чтобы этого не случилось, отправляйте в налоговую заявление об уточнении платежа сразу после обнаружения ошибки.

Общепринятой формы для заявления об уточнении КБК нет. Составьте его в свободной форме — напишите, что допустили ошибку в КБК и укажите правильные реквизиты.

Как уплатить страховые взносы ИП в сервисе Контур.Бухгалтерия

Сервис Контур.Бухгалтерия поможет заплатить страховые взносы: автоматически определит их размер и сформирует платёжное поручение с верными реквизитами.

Каждый квартал Контур.Бухгалтерия рассчитывает размер взносов, обращаясь к данным о доходах ИП. Если доходы с начала года превысили 300 000 рублей, сервис рассчитает сумму переменных взносов и тоже создаст платежку.

Рассчитывайте взносы с помощью Контур.Бухгалтерии, ведите учет в нашем сервисе, начисляйте зарплату, сдавайте отчетность через интернет. Первые 14 дней работы бесплатны для всех новых пользователей.

В приложении к 6-НДФЛ «Справка о доходах и суммах налога физлица» для каждого вычета следует указывать код. Так налоговики видят, за счет чего с каждого конкретного человека в бюджет поступает меньше налога на доходы физлиц. Код 126 — для стандартного вычета на первого ребенка, раньше он ставился и в справке 2-НДФЛ. Разберемся подробнее, в чем особенности вычета, где указывать код и какие коды предусмотрены для второго и следующих детей.

Это специальный код, который вписывается в платежное поручение, чтобы деньги дошли до получателя. Он помогает правильно идентифицировать бюджетные поступления. Разберемся, когда УИН необходим, как его узнать и где указывать в документе.

Организации и предприниматели должны хранить документы, которые касаются налогов, бухгалтерии и кадров. Некоторые бумаги нужно беречь до 50 и 75 лет, даже если бизнес давно закрылся. В статье расскажем о сроках хранения, штрафах за нарушения и способах упростить эту задачу.

Фиксированные взносы ИП-2021: расчет, КБК, сроки

Обратите внимание! С 2021 года изменены номера счетов налоговых инспекций, куда уплачиваются взносы!

Все про правила расчета взносов ИП. Как рассчитать взносы в разных ситуациях? На какие КБК и когда придется платить?

Что такое фиксированные взносы и почему они уже не фиксированные

Фиксированными взносами назывались страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование, уплачиваемые индивидуальными предпринимателями, адвокатами, нотариусами и иными лицами, занимающимися частной практикой.

Один из лучших вебинаров про то, как вести учет у предпринимателей. Хит «Клерка»: «Ликбез для ИП: налоги, документы, кадровый учет».

Кто платит фиксированные взносы

Взносы в фиксированном размере обязательны к уплате всеми индивидуальными предпринимателями, независимо от системы налогообложения ИП, ведения хозяйственной деятельности и наличия доходов. В частности, если ИП работает где-то по трудовому договору, и за него уплачиваются страховые взносы работодателем, это не является основанием для освобождения от уплаты взносов, исчисленных в фиксированном размере.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

Однако если в вышеуказанные периоды предпринимательская деятельность осуществлялась, то взносы придется уплачивать (п.7 статьи 430 НК РФ).

От чего зависит размер взносов

До 1 января 2018 года размеры взносов ИП зависели от МРОТ.

Однако в связи с тем, что МРОТ повысили до прожиточного минимума, взносы ИП решили от него «отвязать» и начиная с 2018 года фиксированная сумма взносов, уплачиваемая за год, указывается в Налоговом кодексе.

С 2014 года размер фиксированных взносов зависит и от годового дохода ИП, так как при превышении в течение года дохода 300 тыс.руб. необходимо начислить ещё 1% взноса с суммы дохода, превышающей 300 тыс.руб.

Доход считается следующим образом:

Тарифы фиксированных взносов

В 2021 году действуют следующие тарифы для платежей ИП «за себя»:

Зачем нужны тарифы взносов, если они считаются у ИП не в процентах от дохода? А от тарифа взносов ПФР зависит сколько пенсионных баллов вам начислят. Т.е. в индивидуальный лицевой счет зачислят не всю сумму уплаченных взносов, а только 32448×16/22 = 23596.

Расчет взносов при доходе 300 тыс.рублей и меньше, а также для КФХ, зарегистрированных как ИП вне зависимости от дохода

Фиксированные взносы на 2021 год при доходе 300 тыс. рублей и меньше составят:

Как видите, годовая сумма фиксированных взносов не изменилась и осталась такой же, как в 2020 году.

Фиксированные взносы уплачивают также главы КФХ за себя и за членов КФХ. При этом, размер фиксированных взносов не зависит от величины доходов хозяйства (п.2 ст.430 Налогового кодекса)

Расчет взносов при доходах свыше 300 тыс.рублей

В случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, помимо фиксированных пенсионных взносов указанных выше (32448 руб.) уплачиваются взносы в размере 1% от дохода, превышающего 300 000 рублей. Обратите внимание! Взносы по медицинскому страхованию с доходов свыше 300 тыс.рублей не уплачиваются! Т.е. сумма взносов в ФФОМС фиксированная для всех ИП, вне зависимости от суммы годового дохода.

Пример: Доход индивидуального предпринимателя в 2021 году составил: 350 000 руб. по деятельности, облагаемой УСН и 100 000 руб. по деятельности, по которой применяется ЕНВД (как считаются доходы, указано выше). Итого 450 000 руб. Сумма взносов в ПФ за 2021 год составит 32 448 (450 000 − 300 000) × 1% = 33 948руб. Сумма взносов в ФФОМС 8 426 руб.

Общая сумма фиксированных страховых взносов в ПФ за год не может быть более восьмикратного фиксированного размера страховых взносов, установленного на год. Т.е. не больше, чем 32 448×8 = 259 584 руб.

Пример: Доход индивидуального предпринимателя на УСНО в 2021 году составил: 30 000 000 руб. Сумма взносов за 2020год составила бы 32 448 (30 000 000 − 300 000) × 1% = 329 448 руб, однако поскольку она больше максимально возможных взносов 259 584 руб., уплачивается 259 584 руб. взносов в ПФ и взносы в ФФОМС в размере 8 426 руб.

Срок уплаты взносов

Страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года, за исключением взносов в размере 1% с дохода, превышающего 300 тыс.рублей.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Взносы (в том числе и взносы на обязательное медицинское страхование) уплачиваются с 1 января 2017 года не в Пенсионный фонд, а в налоговую инспекцию. В том числе и взносы за прошлые годы.

Отчетность по фиксированным взносам

КФХ один раз в год, в срок не позднее 30 января, подают в ИФНС (Расчет по страховым взносам КНД-115111). С 2012 года индивидуальные предприниматели, нотариусы, адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, никакой отчетности по своим взносам не сдают!

Взносы с 1 января 2017 года необходимо уплачивать на реквизиты ФНС, а не Пенсионного фонда!

182 1 02 02140 06 1110 160 — Фиксированные пенсионные взносы ИП, отдельного КБК для взносов в размере 1% от дохода свыше 300 тыс.рублей с 2017 года не предусмотрено.

182 1 02 02103 08 1013 160 — Фиксированные взносы ИП на медицинское страхование.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Страховые взносы ИП за себя за 2019‑2020 год: сроки и порядок расчета

эксперт Контур.Школы по налоговому учету

Подробная инструкция для индивидуальных предпринимателей. Формулы, примеры, таблицы с расчетами. Скачайте памятку про нестандартные практические ситуации

Индивидуальные предприниматели платят страховые взносы:

Страховые взносы ИП за себя. Правила исчисления и уплаты

Форму заявления об освобождении от уплаты страховых взносов можно найти в Письме ФНС России от 07.06.2018 № БС-4-11/11018@.

Если предпринимателя не исключат из ЕГРИП, то считается, что он не утратил статус ИП и обязан продолжать уплачивать страховые взносы вне зависимости от того, получил доход или убыток, вел свою деятельность или нет и т.п. (Письмо Минфина России от 21.09.2017 № 03-15-05/61112).

Срок уплаты

Общий порядок

За 2020 год

За 2021 год

Страховые взносы на обязательное пенсионное страхование (ОПС)

Фиксированный платеж взносов на ОПС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Дополнительные взносы на ОПС с доходов, превышающих 300 000 руб.

Не позднее 1 июля года, следующего за истекшим расчетным периодом

Не позднее 01.07.2021

Не позднее 01.07.2022

Страховые взносы на обязательное медицинское страхование (ОМС):

Взносы на ОМС за год с доходов, не превышающих 300 000 руб.

Не позднее 31 декабря текущего календарного года (в течение года можно уплачивать частями или единовременно)

Не позднее 31.12.2020

Не позднее 31.12.2021

Взносы на ОМС с доходов, превышающих 300 000 руб.

Перечень пострадавших отраслей утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Допустим, вы не нашли себя в реестре, т.к. не предоставили сведения о среднесписочной численности и доходе за 2018 год, но соответствуете всем критериям для включения в реестр. Вы можете предоставить сведения до 30.06.2020 года. Тогда вам будут доступны все преференции, которые предусмотрены для пострадавших МСП, в том числе и перенос сроков уплаты дополнительного взноса в ПФР.

ИП из пострадавших отраслей вправе уплачивать дополнительные взносы не единовременно, а в рассрочку: ежемесячно в размере 1/12 не позднее последнего числа месяца начиная с декабря 2020 г.

Если последний день срока уплаты взносов выпадает на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Полагаем, что это общее правило будет действовать и на дополнительные платежи в ПФР, уплачиваемые в рассрочку. Но будем ждать разъяснений.

Предприниматель решает сам, в каком порядке будет уплачивать страховые взносы в виде фиксированных платежей в течение года. Он не обязан составлять график платежей и неукоснительно ему следовать. Главное — за текущий год заплатить до конца года. Иначе на сумму недоимки начислят пени по ст. 75 НК РФ.

Размер фиксированных платежей ИП за себя за 2020 год (п. 1 ст. 430 НК РФ)

Фиксированный платеж

ИП из непострадавших отраслей (руб.)

ИП из пострадавших отраслей (руб.)

Всего:

40 874

28 744

Дополнительные взносы на ОПС. Порядок расчета

Дополнительные взносы уплачивают только те ИП, которые получили в текущем году доход свыше 300 000 руб.:

Базовая формула расчета дополнительных взносов:

Сумма дополнительных взносов в ПФР за 2020 г. =

(Сумма дохода за 2020 г. — 300 000 руб.) х 1%

Важно: для дополнительного страхового взноса в ПФР есть ограничение:

Как предпринимателю правильно посчитать величину дохода

Что понимать под термином «доход», с которого надо заплатить налог? Это самый важный вопрос предпринимателя, получившего доход свыше 300 000 руб. Цена вопроса — сумма взносов, которую он достанет из своего кармана и заплатит в бюджет.

Понятие «доход» зависит от того, какой режим налогообложения применяет ИП

Режим налогообложения

Налог с дохода

Доход для расчета дополнительных взносов на ОПС

Доходы ИП, уменьшенные на профессиональные вычеты по ст. 221 НК РФ (п. 3 ст. 210, пп. 1 п. 9 ст. 430 НК РФ, Письмо МФ РФ от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@)

При объекте «доходы»:

При объекте «доходы минус расходы»:

Формула расчета: (Доход – 300 000 – Расходы) х 1%

Такой порядок признал КС РФ в Определении от 30.01.2020 № 10-О, Определение Верховного Суда РФ от 29.10.2019 № 309-ЭС19-18969 по делу № А60-65115/2018. При обращении в суд вероятность того, что ИП его выиграет, очень большая.

Однако контролирующие органы продолжают настаивать на том, что расходы учесть нельзя (Письма МФ РФ от 01.04.2020 № 03-15-05/25738, от 12.02.2020 № 03-15-05/9360, от 05.08.2019 № 03-15-05/58537, от 14.01.2019 № 03-15-05/578, ФНС РФ от 19.02.2019 № БС-19-11/47@)

Налог на вмененный доход

Вмененный доход за 4 квартала расчетного года (сумма строк 100 «Налоговая база всего» раздела 2 декларации по ЕНВД) (пп. 4 п. 9 ст. 430 НК РФ, Письмо ФНС РФ от 07.03.2017 № БС-4-11/4091@)

Совмещение нескольких режимов налогообложения

Налоги, уплачиваемые по этим режимам налогообложения

Облагаемые доходы от деятельности суммируются (пп. 6 п. 9 ст. 430 НК РФ)

С учетом постоянной части страховых взносов ИП может заплатить за расчетный период:

за 2020 год

Минимальный размер страховых взносов

40 874 руб.

(32 448 руб. + 8 426 руб.)

Максимальный размер страховых взносов

268 010 руб.

(259 584 руб. + 8 426 руб.)

Нестандартные практические ситуации

Ситуация 1. ИП прекратил свою деятельность и снялся с учета до окончания года

ИП обязан оплатить взносы в течение 15 календарных дней с даты снятия с учета. Сумму взносов надо скорректировать пропорционально отработанному времени в календарном году, в котором прекращена деятельность ИП.

За неполный месяц деятельности фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве ИП включительно

(п. 5 ст. 430 НК РФ).

Пример

ИП прекратил деятельность и снялся с регистрационного учета 16 сентября 2020 года. Рассчитаем сумму страховых взносов за 2020 год, если доход ИП за этот год не превысил 300 000 руб.

ИП должен заплатить фиксированный платеж страховых взносов за 8 месяцев и 16 дней:

Период

С января по август

(32 448 руб. / 12 мес.) x 8 мес. = 21 632 руб.

(8 426 руб. / 12 мес.) х 8 мес. = 5 617 руб.

За 16 дней сентября

((32 448 руб. / 12 мес.)/30 дней) х 16 дней = 1 442 руб.

((8 426 руб. / 12 мес.) /30 дней) х 16 дней = 374 руб.

ИП должен уплатить страховые взносы на ОПС и ОМС не позднее 1 октября 2020 года.

Скачайте памятку: Нестандартные ситуации для ИП, которая поможет разобраться, как платить взносы, если ИП зарегистрирован в течение года, если прекратил и возобновил деятельность в одном и том же году, если совмещает два вида деятельности.