Офшорные зоны используются многими коммерческими предприятиями РФ в качестве альтернативных налоговых юрисдикций. Как на это реагирует российский законодатель, расскажем ниже.

Что представляет собой офшорная зона?

Определение офшорной зоны в правовой системе РФ дано в приказе Минфина РФ «Об утверждении Перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения…» от 13.11.2007 № 108н. Фактически оно содержится в наименовании данного НПА: Минфин под офшорной зоной понимает государство или территорию, которые предоставляют льготы по налогам, а также позволяют хозяйствующим субъектам не раскрывать информацию о финансовых сделках.

Таким образом, предприятие, зарегистрированное в соответствующем государстве или на территории, вправе рассчитывать на:

Как правило, регистрация предприятия в офшорной зоне характеризуется минимальными барьерами с точки зрения бюрократических процедур и требований к капиталу хозяйствующего субъекта. Во многих случаях государства, на территории которых учреждаются офшорные зоны, значительно облегчают визовый режим для граждан стран, которые могут зарегистрировать свой бизнес в соответствующей юрисдикции.

Отметим, что для пользования офшорной юрисдикцией зарубежному предприятию, как правило, нужно уплачивать в казну государства, в котором открывается представительство, ежегодный взнос.

Для чего создаются офшорные зоны и кем они востребованы?

Есть несколько мнений относительно целесообразности учреждения различными государствами мира офшорных зон. Так, распространена точка зрения, по которой учреждение офшорной зоны — эффективный способ привлечения иностранного капитала в экономику государства.

Действительно, в офшорах на счетах иностранных хозяйствующих субъектов размещаются колоссальные денежные средства, часто сопоставимые с ВВП офшорной зоны, а то и в разы превосходящие соответствующий макроэкономический показатель. За счет комиссий, сервисных сборов, предоставления различных услуг офшорные банки могут весьма прилично зарабатывать для экономики своего государства.

Востребованность офшоров чаще всего связана с желанием хозяйствующего субъекта:

Интерес «офшорных» государств в привлечении зарубежного капитала может заключаться также в перспективах трудоустройства граждан: в некоторых странах приняты нормы закона, обязывающие иностранцев, открывающих представительства в офшорных зонах, нанимать на работу местных жителей. Например, такие нормы действуют в Катаре.

Российские бизнесы в офшорах: ужесточение налогового контроля

Активность российских властей в части мониторинга деятельности налоговых резидентов РФ, имеющих офшорные активы, в последнее время заметно усилилась.

Так, до 2015 года российские предприятия, владеющие офшорными активами, могли относительно свободно оформлять фиктивные займы — перечисляя выручку в офшорные зоны на счета контролируемых юрлиц и «возвращая» их себе в виде беспроцентных кредитов с последующим списанием долга. Это позволяло вывести значительную часть выручки из-под налога на прибыль.

В ранее действовавших положениях подп. 11 п. 1 ст. 251 НК РФ доходы в виде активов, полученных российской фирмой безвозмездно от дочерней компании, не включались в базу для расчета налога на прибыль — вне зависимости от того факта, является ли дочерняя компания российской или иностранной.

С 2015 года положения подп. 11 п. 1 ст. 251 НК РФ действуют в новой редакции. В соответствии с ними указанная выше норма актуальна только в отношении фирм, взявших беспроцентный заем от дочерней компании, расположенной вне территории государств, утвержденных вышеотмеченным приказом Минфина РФ № 108н, то есть вне офшорных зон.

Таким образом, одна из довольно популярных в РФ офшорных схем вывода выручки из-под налогов с недавних пор пресечена законодательно.

Примеры ужесточения регулирования деятельности бизнесов, связанных с офшорными зонами можно найти и в иных сферах правоотношений.

Так, в 2015 году вступили в силу положения ст. 309.1 НК РФ, введенной законом от 24.11.2014 № 376-ФЗ. Данная статья регулирует налогообложение прибыли зарубежных фирм, контролируемых российскими налоговыми резидентами (к таковым относятся офшорные). В соответствии с ее положениями с учетом норм, установленных ст. 3 закона № 376-ФЗ, компании РФ, контролирующие офшорные юрлица, должны декларировать нераспределенную офшорную прибыль и уплачивать с нее налог, если размер соответствующей прибыли превышает:

В ст. 129.5 НК РФ, также введенной законом № 376-ФЗ, установлены меры ответственности для фирм, уклоняющихся от уплаты налогов с офшорной прибыли.

Эксперты по-разному оценивают отмеченные инициативы властей. Но для многих цель государства очевидна — увеличить собираемость налогов в сложный кризисный период.

Важнейшее законодательное новшество РФ, имеющее отношение к регулированию бизнесов в офшорных зонах — ратификация Конвенции Совета Европы и ОЭСР о взаимной административной помощи по налоговым делам от 25.01.1988 (закон от 04.11.2014 № 325-ФЗ). Теперь ФНС РФ может при необходимости получать от других государств Конвенции, среди которых — многие офшорные страны, информацию о сделках, структурах и банковских счетах российских фирм, имеющих представительства за рубежом.

Какие офшорные страны входят в черный список ФНС

В приказе Минфина от 13.11.2007 № 108н содержится перечень признаваемых российским законодателем офшорных зон. По состоянию на июнь 2018 года в нем 40 государств.

Помимо этого существует более обширный перечень государств и территорий, которые не обмениваются с РФ налоговой информацией. Этот, так называемый черный список, утвердила ФНС приказом от 01.09.2017 № ММВ-7-17/709@, начавшего действовать 1 января 2018 года. В него вошли 107 стран и 18 территорий.

Перечень составлен с простой целью: если российская компания ведет бизнес через государства или территории, не информирующие налоговиков РФ об операциях российских резидентов, то налог на прибыль ей придется платить по жестким правилам, использующимся для налогообложения контролируемых компаний.

Примечательно, что некоторые классические оффшоры избежали участи быть включенными в черный список (Кипр, Нидерланды, и некоторые другие). К компаниям, работающим через них, санкции применяться не будут. Список оффшоров планируется пересматривать ежегодно до 1 октября, и если какая-либо страна решит проигнорировать информационное соглашение, страдать будут компании.

Итоги

Российские коммерческие фирмы, как и бизнесы многих других стран, пользуются возможностями размещения капиталов в офшорах. С 2015 года законодатель существенно ужесточил мониторинг деятельности хозяйствующих субъектов РФ в офшорных зонах.

Ознакомиться с иными нюансами законодательного регулирования правоотношений с участием российских фирм и иностранных хозяйствующих субъектов вы можете в статьях:

Офшорная зона

Офшорная зона – территория, на которой юридически закреплены низкие налоги, либо полностью отсутствующее налогообложение для компаний определенного типа, а также существует упрощенная система регистрации юрлиц и, как правило, созданы условия для относительно анонимного ведения бизнеса. За эти преимущества чаще всего с компаний взимается фиксированный ежегодный сбор.

Слово «офшор» происходит от английского off-shore, что в буквальном переводе означает «вне побережья», то есть не на территории Великобритании. История развития офшорных юрисдикций начинается с древности, когда торговые операции выносились на отдельные острова Средиземноморья, чтобы избежать уплаты податей и пошлин. Одной из первых таких зон принято считать остров Делос – столицу Афинского морского союза, где вели свободную торговлю финикийские купцы, избегая системы налогообложения Древней Греции. В Средневековье такими зонами стали такие европейские города, как Ливорно, Триест, Шибеник.

Первыми офшорными зонами в современном понимании считаются Швейцария с ее банковским законодательством, встающим на защиту вкладов, а также Нидерланды. Позже, в 1960-х годах, основными офшорными центрами делаются бывшие колонии Британской империи.

На сегодняшний день офшоров насчитывается несколько десятков. Точной цифры не существует, т. к. нет единого их определения: разные законодательства используют различные критерии отнесения юрисдикций к такого рода территориям.

Офшорные зоны делятся на несколько групп:

Офшорные юрисдикции могут использоваться для нескольких целей. Во-первых, для международного налогового планирования, т. е. для того, чтобы уменьшить размер выплачиваемых налогов. Во-вторых, чтобы скрыть истинных владельцев бизнеса. В этом плане за последние двадцать лет офшорный бизнес претерпел большие изменения. Всемирная борьба с отмыванием денег и международным терроризмом делает компании, зарегистрированные в таких зонах, более прозрачными. На сегодняшний день создано достаточное количество преград для того, чтобы офшорные зоны использовались в откровенно преступных целях. Однако чаще всего местное законодательство не считает уклонение от уплаты налогов в других странах преступной деятельностью. При этом часто используются услуги номинального директора и номинальных акционеров.

В-третьих, офшоры задействуются для упрощения операций и для обхода ограничений, связанных, например, с валютным законодательством некоторых государств. Так, при совершении операций со средствами, находящимися на офшорном счете, отпадает необходимость в процедурах валютного контроля.

В офшорных зонах чаще всего создаются компании, банки, инвестиционные фонды, а также учреждаются трасты.

Многие развитые страны, например Великобритания, лояльно относятся к ведению бизнеса через офшорные зоны. Считается, что частные лица и компании, выводящие средства за рубеж, возможно и получают налоговые преимущества, однако при этом лишаются надежной юридической защиты. В то же время необходимо учитывать, что, когда гражданин Великобритании получает деньги от бизнеса за рубежом, где бы он ни был, этот доход облагается подоходным налогом. Поэтому использование офшорных схем – возможность лишь отсрочить налоговые выплаты, но не избавиться от них вовсе.

Другие государства предпринимают действия, направленные на сокращение операций в офшорных зонах. Так, соответствующие законы приняты в США. В России платежи в те или иные страны регулируются валютным законодательством и инструкциями ЦБ, которые могут ограничивать платежи в классические безналоговые территории.

Основными документами, регламентирующими действия российских организаций с офшорными компаниями, служат:

Что такое оффшор простыми словами

Оффшоры, офшоры, offshore – слова, которые во многих людей ассоциируются с выводом капитала за границу путем использования незаконных схем. Многие эксперты склоняются к мнению, что офшоры уже прекратили свое существование. Однако, как показывает статистика, исследования и расследования различных международных организаций, офшоры существуют и продолжают выполнять свои функции. Хотя, они изменились, трансформировались, адаптировались к новым реалиям. Сегодня офшоры – это уже больше инструмент для оптимизации налоговой нагрузки и защиты капитала, которые работают в рамках международных соглашений.

Степень «офшорности» страны зависит от многих факторов, одним из которых является уровень восприятия юрисдикции на международной арене. Например, регистрация компании в Бермудах, БВО, Маршалловых островах обеспечивает нулевую нагрузку на корпоративный налог с международных источников. Эти юрисдикции являются классическими офшорами. На их территории не составит труда зарегистрировать компанию, все процедуры простые и понятные, а стоимость регистрации доступная для широкого круга лиц.

Такие популярные среди бизнеса: Гонконг и Сингапур часто называют мидшорами (mid-shore). Эти крупные финансовые центры Азии, не обеспечивают полное освобождение от фискальной нагрузки, однако они дают возможность пользоваться выгодными налоговыми режимами и открывают доступ к международной банковской системе.

Есть еще категория стран, которые называются оншоры (on-shore). Это государства с развитой экономикой, где не действуют льготные условия налогообложения. Однако последнее доступно для определенных форм бизнеса. Еще отличительными чертами оншоров являются общедоступные реестры бенефициаров, обязательная периодическая подача отчетности. Обычно к оншорам относят: Нидерланды, США, Латвию.

Доктор Ян ван Конингсвельд (T.J van Koningsveld) выделил 5 основных критериев классического офшора:

Нужно отметить, что единой для всех классификации офшоров нет. Например, МВФ считает офшорами страны или регионы, где финансовые услуги предоставляются нерезидентам в объемах превышающих объем финансовых услуг, предоставляемых для резидентов.

Как говорит Wikipedia, термин «офшор» впервые был использован в конце 50-х годов XX ст. для характеристики финансовой организации, избежавшей налоговой нагрузки путем перемещения своей деятельности в регион с более благоприятным налоговым климатом.

Нужно отметить, что подобные решения использовались и в древние времена, когда купцы искали места с более низкими налогами для реализации своих товаров.

Образно говоря, уже в далеком прошлом офшоры использовались для оптимизации налогообложения. С 50-х годов, они стали популярными еще и как места, где можно было прятать незаконно выведенный капитал. Последнему способствовали высокий уровень конфиденциальности, который обеспечивали местные банки.

Однако ситуация в последние несколько лет стала кардинально меняться. С целью борьбы с налоговыми схемами и отмыванием денег через низконалоговые юрисдикции, многие страны начали внедрять принципы BEPS (Base Erosion and Profit Shifting). Их суть сводится к применению минимального набора требований, которые страны обязаны имплементировать в свое законодательство, чтобы ограничить налоговые злоупотребления. Речь идет о компаниях, которые регистрируются в определенных регионах только с целью получения налоговых выгод, а не для осуществления реальной предпринимательской деятельности. Для определения цели осуществления сделки, подобные компании теперь будут тестироваться по критериям PPT (тест основной цели сделки) и S-LOB (предотвращение злоупотреблений при использовании соглашений об избежании двойного налогообложения).

Помимо вышеуказанного, в 2014 году ОЭСР был введен CRS (Common Reporting Standard) – стандарт автоматического обмена финансовой информацией. Страны, которые стали участниками CRS обязываются обмениваться финансовыми данными, полученными от местных финансовых учреждений ежегодно. Таким образом, компетентные органы получают данные о счетах налоговых резидентов, открытых в других странах.

Под давлением международных организаций многие классические офшоры стали обмениваться информацией, менять свое законодательство, требовать наличие сабстенс. Подобные тенденции позволили многим экспертам утверждать, что эпоха офшоров близится к закату. Однако последние данные Tax Justice Network’s свидетельствуют об обратном.

В ТОП-10 стран и регионов, активно помогающих транснациональным корпорациям снизить фискальную нагрузку, попали:

Индекс The Corporate Tax Haven публикуется каждые 2 года. В него попадают страны и территории с благоприятными финансовыми и налоговыми системами, позволяющими транснациональным компаниям выводить прибыль с минимальными налоговыми нагрузками. Также на рейтинг страны прямое влияние оказывает объемы финансовых потоков, которые направляются для оптимизации налогообложения. Сочетание указанных факторов и служит основой для ранжирования стран в определенном порядке.

Популярность оффшоров в России, Украине, Белоруссии, Казахстане пришла в 1991 году, когда страны начали свой путь становления рыночной экономики. Бизнесмены, состоятельные люди, чиновники использовали их свойства для легального снижения налоговой нагрузки, защиты капитала, уменьшения рисков. Однако вывод капитала за границу – это отрицательное явление, оказывающее негативное влияние на национальные экономики.

Именно огромный ущерб, который был нанесен экономикам стран и создал негативное информационное поле вокруг офшоров на территории стран СНГ.

В условиях ужесточения требований к трансграничным сделкам, повышения уровня открытости информации, офшоры все меньше используются для отмывания денег. Сегодня большинство компаний их применяют для оптимизации налоговой нагрузки, защиты бизнеса от кредиторов и конкурентов. Тем более, что международные законы позволяют их использовать в подобных целях.

Говорить о прекращении деятельности офшоров еще очень рано, они и дальше будут существовать и использоваться в бизнесе. Они просто из незаконного инструмента с плохой репутацией постепенно трансформируются в законный инструмент позволяющий снизить расходы на бизнес и обеспечить более высокий уровень его защиты.

Оффшоры: что, кому, зачем и как

Над этой статьёй трудились двое: я — Владимир Верещак, финансовый советник, основатель консалтинговой компании «Богатство» и мой коллега — Арутюн Бабаян, эксперт по международному финансовому планированию, партнёр компании Atlantic Global Consultancy. Рассказываем о загадочных оффшорах, мидшорах и оншорах простым и доступным каждому языком.

Все страны делятся на три большие группы: оффшорные, мидшорные и оншорные. Компания, зарегистрированная в одной из этих стран, называется соответственно оффшором, мидшором и оншором.

В оффшорных странах действует специальный налоговый режим для организаций, ведущих свою деятельность исключительно за её пределами. То есть оказывать услуги или продавать товары внутри страны регистрации нельзя. Зато можно не платить налоги.

Также оффшоры освобождены от ведения бухгалтерского учета и прохождения аудита. Оплачивать необходимо госпошлину за продление существования компании, юридический адрес, услуги номинальных акционеров и директоров.

Мидшорные компании, в отличие от оффшорных, платят небольшие налоги, обязаны вести бухгалтерский учет и проходить аудит. Однако, существуют варианты регистрации компаний в стране, где номинально налоги есть, но их можно свести к минимуму, а то и вовсе к нулю.

В оншорных странах нет специальных налоговых режимов. Компания вольна вести свою деятельность как за пределами страны регистрации, так и внутри нее. При этом фирма обязана вести бухгалтерский учет, в ряде случаев проходить аудит, иметь местный персонал и офис.

Раньше оффшоры были доступны практически всем. Ситуация изменилась в 2016 году, когда страны оншорного типа объединились в борьбе против оффшорных. Был предпринят ряд мер, который привел к тому, что владение оффшором стало довольно затруднительным и дорогим. Одновременно с этим некоторые страны ввели новые налоговые режимы, которые заметно облегчают ведение бизнеса. Например, в России есть упрощенная система налогообложения (УСН), патентная система и режим самозанятости.

В результате малым и средним предприятиям стало сложно и дорого проводить свои операции в оффшорах. Отправка денег в оффшоры у контрагентов стала дорогой, возникли проблемы с банковским обслуживанием. У крупных предприятий тоже возникли трудности с получением денег на свои счета, а обслуживающие их банковские структуры стали требовать, чтобы на счетах были крупные неснижаемые остатки, и увеличили тарифы.

В итоге предприниматели обратили свой взор на мидшорные страны и стали регистрировать свои компании там. Однако мидшорные компании по стоимости регистрации и обслуживания намного дороже оффшорных.

В настоящее время оффшоры в основном используются не для минимизации налогов – это крайне сложно и дорого. Цели использования оффшоров в большинстве случаев следующие:

Как правило, эти потребности есть у владельцев крупного и среднего бизнеса.

Оффшорный счет – это счёт, открытый в банке или платёжной системе на имя оффшорной компании. Местонахождение самой кредитной организации при этом значения не имеет.

Существует три типа кредитных организаций :

Также стоит отметить, что понятие «банковская тайна» кануло в Лету. Банки передают информацию об открытии счета на компанию и о его состоянии в налоговые инспекции. Соответственно, налоговая страны, где открыт счет, передает информацию в вашу налоговую со всеми вытекающими отсюда последствиями. Это называется «Автоматический обмен налоговой информацией». Есть ряд стран, которые пока не обмениваются информацией с Россией, но открыть счет там тоже непросто.

Выбор банка и подача заявки – аналогичны алгоритму для юрлиц. Проблема в том, что банки часто просят доказательство легальности происхождения денежных средств, а также требуют объяснения, почему выбор пал именно на их страну. Им нужно понять, есть ли у вас связь с их страной или планируется ли она в ближайшем будущем. Большинство банков требуют личного визита потенциального владельца счета к ним.

Поможет опытный и честный провайдер. Важны оба качества, т.к. на рынке много провайдеров, но не все, к сожалению, честны со своими клиентами. Опытный провайдер всегда обладает информацией о том, в каком банке можно открыть счет на ту или иную компанию, и может направить туда заявку. Плюс, как правило, провайдер обладает связями с сотрудниками банка и может в ускоренном порядке открыть счет или же быстро решить возникшие проблемы.

Со своей стороны банки обращают внимание на то, откуда к ним пришел клиент. Если он, грубо говоря, пришел «с улицы», то его автоматически относят к классу высокого риска и будут тщательнее проверять. Если клиент пришел от провайдера, с которым банк сотрудничает на протяжении длительного времени, то счёт может быть открыт в облегченном порядке.

Провайдер работает на репутацию не только среди клиентов, но и среди партнеров. Прежде чем идти в банк с заполненными документами, он сам проводит проверку клиента. Провайдер пытается узнать все: как человек зарабатывает деньги, чем живет и где, какое у него благосостояние и т.п. Если провайдер понимает, что клиент с неясным прошлым или же с денежными средствами, которые сложно будет объяснить, то он либо направит его в соответствующий банк, либо вообще откажется от работы с ним.

Клиент должен быть честен с провайдером. Многие этого боятся, однако надежный провайдер сохраняет конфиденциальность до тех пор, пока сам клиент не попросит об этом рассказать. Даже если клиент не проходит проверку на благонадежность или не может объяснить легальность происхождения денежных средств, провайдер никому об этом не скажет.

Обман же, напротив, может привести к неприятным последствиям. Если банки узнают, что клиент обманывал их на этапе подачи заявления на открытие счета, они могут передать эту информацию в другие банки и клиент попадёт в черный список.

При честном же сотрудничестве провайдер поможет вам быстро найти банк, сам заполнит необходимые документы, четко обозначит требования, отправит заявку «своему» человеку и откроет вам счет.

Страны оффшорной зоны

Сегодня всё чаще жители нашей страны слышат словосочетание «оффшорная зона». Многие его не понимают. Люди, которые никаким образом не связаны с бизнесом, экономикой или юриспруденцией с понятием «оффшорная зона» не сталкивались. Попробуем разобраться, что «это такое».

Определения

Оффшорная зона представляет собой страну или её часть, правительство которой предоставляет компаниям – нерезидентам льготные условия для проведения предпринимательской деятельности. Под компаниями-нерезидентами понимаются организации, предприятия, компании, фирмы, владельцами которых по документам являются иностранные граждане.

Например: владельцем компании является представитель России, но компании осуществляет свою деятельность на Кипре.

Другими словами компания зарегистрирована на Кипре и платит налоги Кипру, а не России. Вот это и называется оффшорной зоной.

Регистрация компании в таких зонах имеет одно, но весьма весомое преимущество: уменьшение налоговых ставок. В некоторых странах можно регистрировать компанию и даже не платить налог за неё. Другими словами оффшорная зона предоставляет своим «участникам» пониженное налогообложение.

Исходя из этого, можно отметить, что оффшорная зона в экономике представлена в виде финансового центра, который с удивительной лёгкостью привлекает иностранный капитал за счёт предоставления налоговых льгот.

Оффшорная зона – это зона экономического пространства, направленная на регистрацию и ведение коммерческой деятельности. Сегодня оффшорными зонами называют страны или мировые государства, которые предоставляют такую привилегию иностранным предприятиям и компаниям.

Как уже ранее отмечалось, вести бизнес в оффшорных зонах не просто рентабельно, а очень выгодно. Низкие налоговые ставки позволяют взимать максимальную прибыль. Но стоит отметить, что международные компании, работающие в оффшорной зоне, вынуждены в обязательном порядке соблюдать все законы, так как находятся под юрисдикцией другой страны, входящей в оффшорную зону.

Не стоит путать понятия офшор и оффшорную зону. Это разные понятия в экономике. Под первым в экономике понимается компания, работающая в оффшорной зоне. А второе понятие в экономике обозначает страну, где осуществляет свою деятельность компания – офшор.

Регистрация в такой «экономической» зоне предоставляет следующие преимущества:

Особенности

Оффшорные зоны стали популярны и востребованы благодаря своим особенностям.

Перечень особенностей оффшорных зон:

Недостатком можно считать невозможность осуществления предпринимательской деятельности. Это делается для защиты национального бизнеса страны, где располагается оффшорная зона.

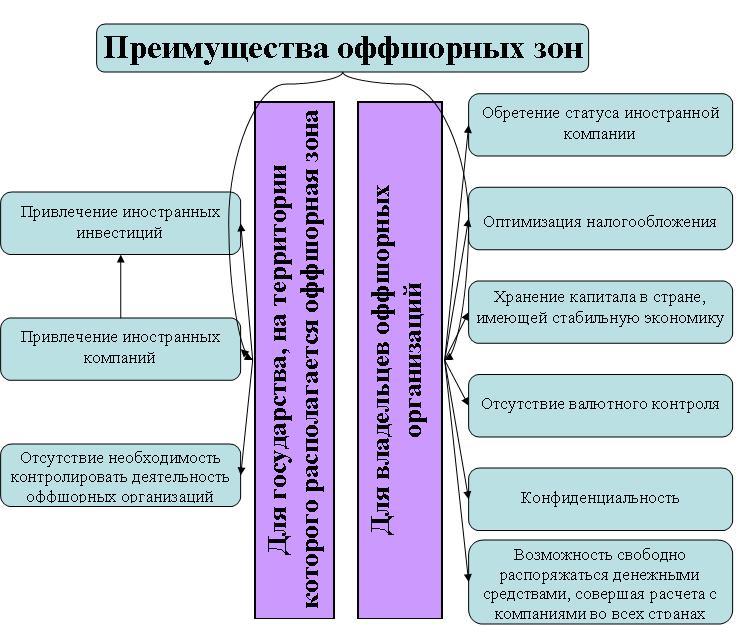

Преимущества оффшорных зон

Но если для предприятий и компаний участие в такой зоне лишь выгодно, то у многих людей возникает вопрос, а в чём же заинтересованность той страны, которая предоставляет международным компаниям такие привилегии.

Ответ прост. За счёт пониженного налогообложения зарегистрировать компанию в этой зоне стремятся многие международные организации.

Доход от регистрации достаточно велик, поэтому страна лишь выигрывает, улучшая притоком иностранных инвестиций свою внутреннюю экономику. Для регулирования и управления офшорами в стране создаются секретарские бюро. А это дополнительные рабочие места.

Поэтому оффшорная зона частично решает проблему с безработицей.

Список оффшорных зон

Если взглянуть на карту мира, то можно сильно удивиться, насколько территориально «разбросаны» страны с оффшорными зонами. Они присутствуют на каждом материке. В настоящее время этих стран более 50.

Ежегодно оффшорные зоны расширяются, дополняются новыми юрисдикциями (в экономике страну оффшорного пространства принято называть юрисдикцией).

Карта оффшорных зон

В 2020 году самыми «низконалоговыми» мировыми юрисдикциями (странами оффшорной зоны) были:

Звание мировых классических юрисдикций в [god34] году заслужили такие страны, как:

Регистрация международных компаний в этих странах может помочь полностью избежать налогов. Причём, в этих странах мира это вполне законно. Классические мировые юрисдикции используются для различных направлений бизнеса. В этой зоне можно свободно заниматься как торговлей, так и консалтингом.

Список оффшорных зон в Европе состоит из:

Но в Европе существуют свои правила регистрации. Например, в Эстонии больше приветствуют мировые компании, занимающиеся разработкой ИТ-технологий.

Голландия и Швейцария больше направлена на регистрацию холдинговых структур. Для ведения бизнеса в области туризма, сельского хозяйства, торговли более выгодными считаются условия, предоставляемые Чехией, Словакией и Болгарией.

Одними из самых крупных юрисдикций считаются азиатские. В народе их называют «азиатскими тиграми». Перечень азиатских мировых юрисдикций:

Эти юрисдикции подходят для организаций, которые занимаются разработкой и различного рода исследованиями.

Об открытии компании в Гонконге в этом видео:

Перечень других юрисдикций:Классификация

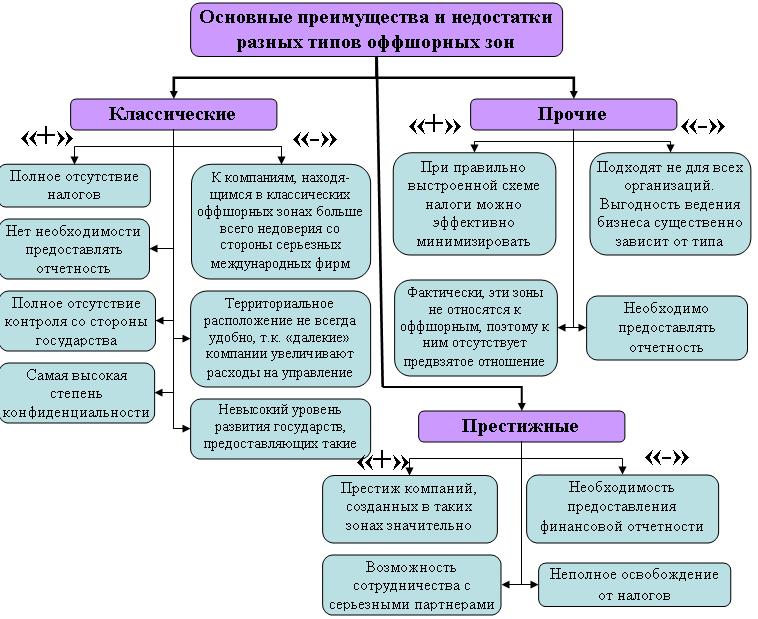

Согласно мировой классификации оффшорные зоны разделяются на два типа:

Исходя из этой классификации, можно отметить, что оффшорные страны разделяются на тех, кто полностью освобождает организацию от налогов и на тех, кто лишь уменьшает налоговые ставки.

Стоит отметить, что регистрируя страну в оффшорных зонах второго типа, компании придётся платить такие виды налогов, как:

Выбирая офшорную страну, стоит тщательно изучить местное законодательство в области регистрации и ведения коммерческой деятельности.

Многие экономисты утверждают, что регистрировать бизнес лучше всего в Бейлизе, Панаме, Сент Китсе или на Сейшельских или Британских Виргинских островах. Это страны, где полностью отсутствуют налоги. Регистрируя организацию в этих государствах, не потребуется предоставлять бухгалтерскую отчётность.

Эти государства признаны мировыми юрисдикциями. Это самые известные, востребованные республики. Регистрируя в этих государствах компанию, в дальнейшем не придётся переживать относительно конфиденциальности. Огромное преимущество этих юрисдикций – полное отсутствие контроля со стороны местного управления.

Британские Виргинские Острова

Самыми респектабельными мировыми юрисдикциями признаны: Шотландия, Мэн, Великобритания и Гонконг. В этих странах потребуется предъявлять финансовую отчётность.

Но взамен они иностранным организациям предоставляют весьма значимые налоговые льготы. Стоит учитывать, что местный контроль за организациями ведётся, поэтому иностранные организации всегда будут «под присмотром» у местных властей.

По мнению экспертов, желательно регистрировать свой бизнес в Эстонии, Швейцарии, Португалии, Черногории или Кипре. Эти юрисдикции предоставляют весьма приемлемые налоговые ставки.

Заочно в этой классификации выделяется и третий вид юрисдикций, не требующий уплаты налогов лишь от некоторых видов деятельности. Имеются в виду сделки, которые осуществляются между участниками оффшорной зоны в определённой юрисдикции.

Такими странами мира являются:

Чёрные списки

Как уже ранее отмечалось к выбору юрисдикции стоит подходить очень осторожно и основательно. Желательно перед выбором государства проконсультироваться с налоговым экспертом.

В России существует понятие «чёрного списка юрисдикций». В этот список, входят страны мира, которые, по мнению правительства, не способны предоставить низкие налоговые ставки и не соответствуют званию «оффшорной зоны» по экономическим требованиям.

Согласно этому списку, крайне нежелательно регистрировать компанию в:

Согласно «чёрному» списку также стоит опасаться регистрации на таких островах, как:

Налоговые ставки

Как уже ранее отмечалось, многие мировые юрисдикции «освобождают» иностранные компании от выплаты налогов. Но взамен этого требуется вносить «взнос» за регистрирование компании.

«Полезный» оффшор

Как уже ранее отмечалось, офшор способен увеличить рентабельность предприятия или организации. Но не все сферы бизнеса допустимы для работы в оффшорных зонах.

Видео о том, как выбрать оффшор:

Списки сфер бизнеса, где наличие офшора принесёт максимальную пользу: