Стратегические показатели и задачи, или как оцифровать стратегию компании

Предположим, что стратегическую карту мы построили. Что дальше? Ведь стратегическая карта — это сеть стратегических намерений, связанных между собой как причины и следствия. Далее на основе намерений необходимо формулировать стратегические задачи. Это делается с помощью стратегических показателей.

И только сейчас мы приступаем к разработке ключевых показателей деятельности (KPI) организации. Для этого необходимо было подготовить «почву» в виде миссии и ценностей, стратегического видения, бизнес-модели, организационной структуры, стратегических намерений и карты предприятия. Но теперь — самое время. Показатели деятельности на уровне компании разрабатываются на основе её стратегических намерений. Будем для простоты называть их целями. Итак, раз уж цель сформулирована, её достижение надо как-то измерять. Для этого и предназначены KPI организации. Методика следующая: под каждую цель подбираем или придумываем либо один, либо несколько подходящих показателей, позволяющих с разных ракурсов оценить, насколько мы преуспели в достижении этой цели. Процесс разработки таких показателей удобно представить в табличной форме.

Чтобы заполнить таблицу, выписываем в левый столбик все стратегические цели, а в правом — «закрываем» каждую цель несколькими показателями (обычно достаточно не более трёх) с указанием единиц измерения и получаем множество показателей организации. Как определять показатели? Их можно выбрать из стандартных библиотек KPI, находящихся в открытом доступе в Интернете или в других источниках, или разработать самостоятельно с учётом особенностей и отраслевой специфики предприятия. Также для этого Вы можете воспользоваться библиотекой KPI Library от компании KPI Service Group.

Для измерения финансовых целей все показатели достаточно хорошо известны и описаны в литературе. Чтобы их разработать, во многих случаях даже не надо иметь финансовое образование. Например, для измерения цели «Рост чистой прибыли» берём очевидные показатели «Чистая прибыль, тыс. руб. » и «Рост чистой прибыли,%«. Аналогично для выручки. Здесь все понятно. Для других же финансовых целей уже могут потребоваться специальные знания. Так, если в стратегической карте записана цель «Увеличение маржинальной рентабельности», то надо знать, что это такое, и как её считать. Для этой цели подходят два показателя: «Коэффициент маржинальной рентабельности,%«[1] и «Коэффициент удельной маржинальной рентабельности,%«[2]. Вообще, финансовых показателей существует довольно много, но расчётные формулы для них известны и обсуждению не подлежат. Их надо просто знать.

Например, для цели «Расширение клиентской базы» подходят такие показатели, как «Количество новых клиентов» и «Рост клиентской базы,%«. Для измерения цели «Сохранение клиентской базы» напрашивается показатель «Коэффициент текучести клиентов,%«[3]. Однако, бывают цели похитрее, для которых показатели не столь очевидны и их надо изобрести. Так, для цели «Углубление спроса на продукцию» можно придумать такие показатели, как «Коэффициент продаж по ассортименту.%«[4] или «Средняя доля продаж по ассортименту,%«[5], поскольку глубина спроса характеризуется тем, насколько полно охвачен продажами ассортимент товаров предприятия. В рыночной перспективе, кроме количественных показателей, могут использоваться и качественные показатели, измеряемые в баллах. Например, для цели «Повышение удовлетворённости клиентов» широко применяется показатель «Индекс удовлетворённости клиентов«, измеряемый в балльной шкале путём опроса или анкетирования покупателей. В простейшем случае используется бинарная шкала, где всего лишь две оценки «Доволен» и «Не доволен». Однако, могут применяться и другие шкалы (3, 5, 10 и даже 100-балльные). Если число опрашиваемых клиентов достаточно велико, то можно подсчитать «Коэффициент удовлетворённости клиентов, %» как долю удовлетворённых клиентов среди всех клиентов компании.

Вместе с тем, рыночные показатели касаются не только роста и развития клиентской базы, но и базы поставщиков. Ведь наши поставщики и партнёры — это тоже рынок. Предположим, что одна из рыночных целей компании — «Формирование оптимальной базы альтернативных поставщиков». Как её измерить? Ведь речь идёт не о расширении, а именно о создании оптимальной базы взаимозаменяемых поставщиков, удовлетворяющих требованиям предприятия. Это даёт возможность выбора и снижает зависимость от каких-либо крупных и сильных поставщиков. Например, в основу закупочной политики мы можем заложить принцип, чтобы максимальная доля в общем объёме закупок предприятия среди всех активных поставщиков не превышала, скажем, 30%. Тогда нам понадобятся хотя бы четыре альтернативных поставщика. И пусть они между собой конкурируют! А мы будем увлечённо наблюдать за их борьбой и радоваться успехам победителей. Следовательно, для измерения поставленной цели можно ввести, например, показатель «Доля закупок у основного поставщика«, где основной — это поставщик, который обеспечивает нам наибольший объем закупок по сравнению с другими поставщиками нашей компании.

Крайне важная и ответственная рыночная цель — создание и сохранение конкурентных преимуществ. Правда, формулировать её не всегда необходимо. Если рынок растёт, спрос превышает предложение, конкуренция низкая или отсутствует вовсе, то можно какое-то время обойтись и без преимуществ, а просто создавать достойное предложение, которое ценится на рынке. Преимущества компании необходимы в условиях высокой конкуренции и насыщения рынка. Это азбука бизнеса. Но почему-то эту азбуку освоили далеко не все руководители. Нередки случаи, когда на рынке — жёсткая конкуренция, все подходы к потребителям давно заняты, а руководители компаний не могут чётко сформулировать, в чем их преимущества сейчас, и как они собираются конкурировать в будущем. Обычно у таких компаний возникают сложности, и многие из них уходят с рынка. Если мы этого не хотим, то должны взять на себя ответственность и поставить цели по достижению конкурентных преимуществ. Что же это такое? Конкурентное преимущество — это некоторое превосходное отличие, имеющее значение для покупателей. А для покупателей, имеет значение не то, что мы для них делаем (производим, продаём, обслуживаем), а то, что создаёт выгоды для клиентов и решает их проблемы. Это наше ценностное предложение.

Ценностное предложение, как мы уже знаем, для каждой группы клиентов может состоять из разных элементов ценности: характеристик продуктов или услуг, сервиса, бренда, персонала, цены. По всем элементам ценности достичь превосходства крайне тяжело. Поэтому мы должны сделать ставку только на те элементы, которые, по нашему мнению, смогут создать уникальный конкурентный облик организации и обеспечить её выживание и успех в будущем. Это и будет наша конкурентная стратегия. Безусловно, за этим решением (на что будем ставить?) должна стоять серьёзная аналитическая работа по изучению и предвидению спроса и сравнению с конкурентами. Интуиция тоже важна. Риск остаётся, ибо рынок — это рулетка, но риск будет гораздо больше, если этого не сделать. Пассивный риск выше активного! Стало быть, для снижения конкурентного риска надо формулировать конкурентные цели. Причём, делать это не общими словами, а чётко и конкретно: по каким элементам ценности мы планируем достичь преимущество перед конкурентами. Например, мы можем поставить цели по достижению конкурентных преимуществ по таким элементам, как надёжность и ассортимент продукции (характеристики продукта), среднее время доставки и качество консультаций (характеристики сервиса), имидж и узнаваемость компании (характеристики бренда), цена обслуживания (ценовые характеристики), профессионализм и отношения (характеристики персонала) и др. Но «ставок» не должно быть много. Достаточно одного-двух-трёх заметных отличий, чтобы привлекать и удерживать покупателей при условии, что по остальным элементам ценностного предложения нет явного и безнадёжного отставания от конкурентов.

И когда эти цели поставлены, на их достижение должны быть «заточены» все бизнес-процессы и ресурсы организации, ибо достижение конкурентных преимуществ — суть бизнеса. Иначе, это не бизнес, а плановое хозяйство. Но как такие цели измерять? Какими показателями? Опосредованно о наличии конкурентных преимуществ сигнализируют, например, такие показатели, как «Рост клиентской базы,%» или «Коэффициент удовлетворённости клиентов,%«. Выше мы их уже обсудили. Непосредственно можно использовать показатель «Индекс конкурентного преимущества«, измеряемый в баллах как средняя оценка положения компании по определённому элементу ценности относительно основных конкурентов. Для этого можно использовать опросы или интервью с клиентами. Если подобные опросы провести по всем элементам ценностного предложения, то можно подсчитать средний или средневзвешенный «Индекс конкурентной позиции» предприятия. Понятно, что подобные стратегические показатели не измеряют ежемесячно. Для сбора информации здесь требуется надёжная статистика и приличное время. Например, их можно оценивать по итогам года, проводя опросы всех или ключевых клиентов предприятия.

Для измерения процессных целей используются показатели внутренней эффективности и результативности предприятия. С их помощью оценивают непосредственные результаты деловых процессов (производства, логистики, маркетинга, продаж, закупок, управления персоналом и др.), приводящие затем к улучшению финансовых и рыночных показателей организации. Например, для измерения цели «Повышение производительности труда» на практике используют различные показатели, отражающие некоторый полезный эффект, достигаемый в единицу времени и в расчёте на одного сотрудника. В масштабах всей организации чаще всего применяют показатель «Выручка на одного сотрудника, руб. «. Просто и логично. Или «Рентабельность персонала, руб.», рассчитываемый как чистая прибыль на одного сотрудника. Подобные показатели противятся «раздуванию штатов» и заставляют оптимизировать численность сотрудников не по критерию расходов на персонал (чем меньше, тем лучше), а по критерию общей производительности труда в компании. И это правильно. Кроме того, они стимулируют руководителей подбирать наиболее производительных и классных сотрудников, дорожить ими, обучать, развивать, мотивировать, чтобы «побеждать не числом, а умением».

Для процессной цели «Уменьшение логистического цикла» подходят показатели «Логистический цикл, час. » (среднее время выполнения заказа) или «Доля заказов, выполненных полностью и в срок,%«. Для измерения цели «Сокращение текучести персонала» хорошо известен показатель «Коэффициент текучести персонала,%«. Для цели «Расширение и обновление ассортимента» напрашиваются показатели «Расширение ассортимента,%» и «Доля новых товаров в ассортименте,%«. Цели «Рост оборачиваемости активов» соответствует показатель «Коэффициент оборачиваемости активов,%«. Хотя его по форме относят к финансовым показателям, по сути это процессный показатель, характеризующий загрузку и эффективность использования активов предприятия (недвижимости, оборудования, транспорта и др.). Фактически, это аналог производительности труда, но по отношению к инфраструктуре предприятия.

Для измерения целей по развитию используются показатели развития компании. Поскольку развитие, в отличие от роста, — это качественные изменения в организации, то и показатели развития, в основном, — качественные, т.е. измеряются они не в объективных величинах, а с помощью субъективных суждений и оценок. Например, достижение цели «Развитие корпоративной культуры» можно оценивать с помощью показателя «Индекс корпоративной культуры«. Он измеряется в баллах путём опроса сотрудников организации и показывает, в какой мере восприятие людьми существующей культуры соответствует заявленным ценностям компании. Понятно, что этот показатель — сложный и требует организации специальной процедуры опроса и вовлечения сотрудников. Цель «Повышение квалификации персонала» можно оценивать с помощью качественного показателя «Индекс компетентности персонала» как среднюю оценку компетентности в баллах по всем сотрудникам компании. Получается что-то похожее на средний балл в школе по итогам ЕГЭ. Но для этого надо проводить оценку компетентности персонала с помощью анкетирования, опроса руководителей или процедуры 360 градусов. Вместе с тем, если мы знаем оценки в баллах каждого сотрудника, то можем подсчитать «Коэффициент компетентности персонала,%» как долю сотрудников, удовлетворяющих требованиям организации. Это будет уже количественный показатель.

Если же мы планируем изменения в системе управления и внедрение новых технологий менеджмента, например, «Внедрение системы KPI и оплаты по результатам» или «Внедрение процессного управления компанией», то для непосредственной оценки эффекта от новой технологии можно использовать показатель «Индекс качества управления«. Это сложный качественный показатель, который декомпозируется на несколько простых показателей и измеряется в баллах путём опроса руководителей и сотрудников предприятия. Опосредованно достижение этих и других целей по развитию, связанных с привлечением инвестиций, можно оценивать по финансовому показателю «Коэффициент рентабельности инвестиций,%» (ROI).

Кроме того, для измерения целей по развитию широко используются проектные показатели, ибо развитие, в отличие от операционной деятельности, предполагает реализацию специальных проектов и программ по привлечению и обновлению ресурсов компании. Проектные показатели позволяют отслеживать соблюдение планов-графиков и бюджетов проектов. Например, для измерения цели «Модернизация производственного оборудования» можно взять такие показатели, как «Отклонение по срокам проекта» и «Отклонение по стоимости проекта«. Также для оценки освоения бюджета проекта часто используется «Показатель освоенного объёма,%«. Такие же проектные показатели могут применяться для любых стратегических целей по развитию, предполагающих целевое финансирование и выполнение длительных проектов.

Подбирая соответствующие показатели под стратегические цели компании, мы формируем библиотеку показателей организации. В ней все показатели, как и цели, удобно сгруппировать по четырём перспективам: финансы, рынок, процессы, развитие. Показателей деятельности в библиотеке организации может быть много. Например, 30, 40, 50 и т.д. Этого не надо опасаться. В библиотеке может храниться любое количество показателей, тем более, что многие из них рассчитываются автоматически на основе первичных данных, поступающих из бухгалтерского и управленческого учёта. Однако, среди них важно выбрать стратегические показатели, по которым собственники и руководители, могли бы отслеживать ход реализации стратегии и динамику развития организации. В зависимости от масштаба бизнеса и размера компании для постановки стратегических задач обычно выбирают 10-15-20 показателей, отражающих основные приоритеты деятельности и развития предприятия.

Ранее мы уже договорились о том, что такое задача, и чем задача отличается от намерения. Намерение — это представление об идеальном результате или направление желаемых изменений. Задача — это планируемый результат деятельности. С помощью конкретных задач мы «оцифровываем» наши намерения и «привязываем» их к определённому сроку. И затем для выполнения этих задач выполняем некоторые действия (процессы, проекты, работу, задания).

Стратегические задачи формулируют на ближайшие 3–5 лет, что соответствует горизонту стратегического планирования в организации.

На этом процесс постановки стратегических целей заканчивается. Но, разумеется, стратегические намерения и задачи должны ежегодно, а то и чаще, пересматриваться и корректироваться в зависимости от ситуации во внешней и внутренней среде организации. Это непрерывный стратегический процесс.

BSC (Сбалансированная система показателей) и Business Studio

Ирина Лощилина

Консультант ГК «Современные технологии управления»

Оценка необходимости построения стратегии компании

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Только оперативное получение информации о деятельности компании поможет руководству своевременно принять решение. В то же время оперативные действия компании должны быть скоординированы и направлены на достижение определенных долгосрочных целей, иначе есть риск остаться на месте. Для этого компания должна уметь верно идентифицировать свою стратегию и мобилизовать все ресурсы для достижения поставленных стратегических целей.

От правильно и понятно сформулированной стратегии может зависеть очень многое в развитии компании. Важно понимать, что хорошо разработанная стратегия лишь полдела. Ее еще надо удачно реализовать.

Как же выглядит стратегия? Формальные представления разных компаний о стратегии различаются. Варианты представлений колеблются от одного слайда с пятью ключевыми словами до внушительного документа, полного разнообразных таблиц и озаглавленного «Долгосрочное планирование».

Многие считают, что ключевую роль играет именно содержание стратегии, а форма представления второстепенна. Постепенно менеджеры отказываются от этой точки зрения, поскольку понимают, что стратегии могут быть успешно реализованы только тогда, когда их понимают сотрудники компании. Описывая стратегию в более или менее упорядоченной форме, мы повышаем вероятность ее успешной реализации.

Одним из инструментов представления процесса реализации стратегии в понимаемой форме является сбалансированная система показателей (Balanced ScoreCard, BSC).

Сбалансированная система показателей — это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые. Название системы отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а также внешними и внутренними факторами деятельности.

В настоящее время примеров успешного применения сбалансированной системы показателей на практике не так много, при внедрении Balanced ScoreCard приходится сталкиваться с различными проблемами. Наиболее серьезные проблемы чаще всего касаются неправильной трактовки методологии или организационных моментов. Трудоемкость разработки сбалансированной системы показателей и отсутствие недорогих и эффективных программных продуктов также являются проблемами, с которыми приходится сталкиваться при практической реализации BSC.

Эффективность сбалансированной системы показателей зависит от качества ее внедрения. Внедрение сбалансированной системы показателей осуществляется в четыре этапа:

Внедрение методологии реализации стратегии сегодня непрерывно связано с автоматизацией. Внедрение Balanced ScoreCard, например, с помощью Microsoft Excel, или вообще без информационной поддержки возможна лишь на начальных этапах внедрения BSC либо в небольших организациях. Если компания ставит своей целью внедрение системы сбалансированных показателей для нескольких структурных подразделений и периодически их уточнять и корректировать, то без использования преимуществ информационных технологий не обойтись.

В настоящее время в распоряжении разработчиков BSC имеются следующие программные продукты: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0.

Рассмотрим более подробно методологию разработки и внедрения сбалансированной системы показателей. Для иллюстрации основных этапов построения Balanced ScoreCard будем использовать программный продукт Business Studio 2.0.

Подготовка к построению сбалансированной системы показателей

На этапе подготовки к построению BSC необходимо разработать стратегию, определить перспективы и принять решение, для каких организационных единиц и уровней нужно разработать сбалансированную систему показателей.

Важно всегда помнить, что BSC — это концепция внедрения существующих стратегий, а не разработки принципиально новых стратегий. Необходимо сначала завершить разработку стратегии, а потом приступать к созданию сбалансированной системы показателей.

При определении подразделений, для которых будет разрабатываться Balanced ScoreCard, нужно учитывать следующее: чем больше подразделений предприятия управляются стратегически с помощью одной BSC, тем лучше можно каскадировать (декомпозировать, передавать) важные цели с верхнего уровня на нижние.

Одним из важных мероприятий при подготовке к разработке сбалансированной системы показателей является выбор перспектив.

Любая модель разработки стратегии может претендовать на полноту только в том случае, если в ней содержатся ответы на вопросы, касающиеся разных сфер деятельности компании.

Постановки лишь финансовых целей при внедрении системы сбалансированных показателей недостаточно, если не ясно, как будут достигаться эти цели. Точно так же не совсем верной будет постановка изолированных друг от друга целей. В этом случае незатронутыми остаются взаимосвязи между отдельными целями и их влияние друг на друга. Из этого вытекает необходимость учета всех важных аспектов деятельности предприятия.

Рассмотрение различных перспектив при формировании и реализации стратегии является характерной чертой концепции сбалансированной системы показателей и ее ключевым элементом. Формулирование стратегических целей, подбор показателей и разработка стратегических мероприятий по нескольким перспективам призваны обеспечить всестороннее рассмотрение деятельности компании.

Рис. 1. Перспективы BSC

Компании, формулирующие свою стратегию слишком односторонне, необязательно отклоняются только в сторону финансов. Встречаются компании, которые слишком ориентированы на клиента и забывают о своих финансовых целях. Некоторые компании могут быть чрезмерно ориентированы на свои процессы и не обращают внимание на рыночные аспекты. Внедрение системы сбалансированных показателей в свою очередь обеспечивает равноправное рассмотрение нескольких перспектив и помогает избежать такого перекоса.

На основе проведенных эмпирических исследований Роберт Каплан и Дейвид Нортон доказали, что успешные компании в своих BSC учитывают, как минимум, четыре перспективы (рис. 1):

Эти четыре перспективы, должны давать ответы на разные вопросы, а именно:

Простота и наличие четких логических взаимосвязей между перспективами BSC позволяют добиться понимания процессов, происходящих в компании, на уровне всех исполнителей.

Построение сбалансированной системы показателей

На первом этапе построения Balanced ScoreCard сбалансированная система показателей разрабатывается для одной организационной единицы. Это может быть компания в целом, подразделение или отдел.

При этом построение BSC осуществляется путем выполнения следующих шагов:

Конкретизация стратегических целей сбалансированной системы показателей

Рис. 2. Стратегические цели BSC

В общем виде под целью понимается описание желаемого состояния в будущем. Это состояние можно выразить словами: «поставлять клиентам нашу продукцию в течение короткого периода времени». Можно конкретизировать формулировку с помощью показателей и их целевых значений: «время поставки менее 36 часов».

Для построения системы стратегического управления необходимо декомпозировать (разбить, структурировать) стратегию компании на конкретные стратегические цели, детально отображающие различные стратегические аспекты. При интеграции индивидуальных целей могут быть установлены связи между ними таким образом, чтобы полный набор целей отображал стратегию компании.

Каждая стратегическая цель связана с одной из перспектив развития организации (рис. 2).

Не следует определять слишком большое число стратегических целей для высшего уровня организации. Максимум 25 целей будет достаточно. Слишком большое число целей в системе показателей свидетельствует о неспособности организации сосредоточить свое внимание на главном, а также означает то, что сформулированные цели не являются стратегическими для того организационного уровня, на котором разрабатывается система показателей. Разработке тактических и оперативных целей должно уделяться внимание в системах показателей подразделений низших уровней организационной структуры.

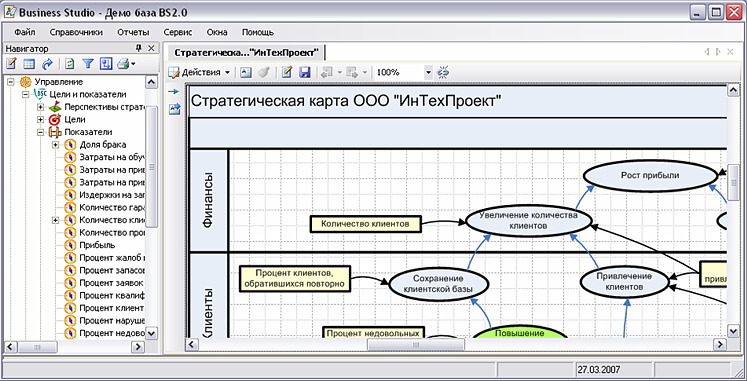

Построение стратегической карты сбалансированной системы показателей

Определение и документирование связей между отдельными стратегическими целями является одним из основных элементов BSC.

Устанавливаемые связи отражают наличие зависимостей между отдельными целями. Стратегические цели не являются независимыми и оторванными друг от друга, наоборот, они тесно друг с другом связаны и влияют друг на друга. Достижение одной цели служит достижению другой и так далее, до главной цели организации. Связи между различными целями ясно видны благодаря цепи (рис. 3). Те из них, которые не вносят вклада в реализацию главной цели, исключаются из рассмотрения.

цепь — удобный инструмент для доведения BSC до нижестоящих организационных уровней.

Для графического отображения взаимосвязи стратегических целей и перспектив применяют стратегическую карту.

Рис. 3. связи стратегических целей

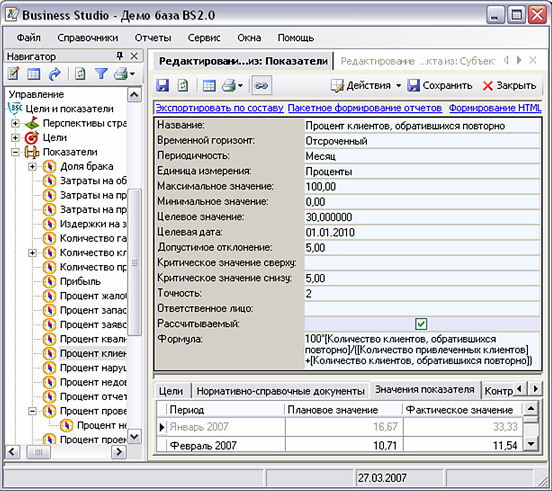

Выбор показателей степени достижения стратегических целей

Показатели BSC (прямоугольники на рис. 3) представляют собой измерители целей. Показатели (рис. 4) являются средствами оценки продвижения к реализации стратегической цели.

Использование показателей призвано конкретизировать разработанную в ходе стратегического планирования систему целей и сделать разработанные цели измеримыми. Показатели можно идентифицировать только тогда, когда существует ясность в отношении целей. Выбор подходящих показателей — это второстепенный вопрос, поскольку даже наилучшие показатели не помогут компании достичь успеха, если неверно сформулированы цели. Рекомендуется использовать не более двух или трех показателей для каждой из стратегических целей.

Без наличия целевых значений показатели, разработанные для измерения стратегических целей, не имеют смысла. Определение целевых значений управленческих показателей вызывает сложности не только при разработке BSC. Принципиальная сложность определения целевого значения того или иного показателя состоит в том, чтобы найти реально достижимый уровень.

Как правило, сбалансированная система показателей разрабатывается на период, соответствующий долгосрочному периоду стратегического планирования (3–5 лет). При этом целевые значения на долгосрочный период определяют у отсроченных показателей (показатели, которые говорят о конечных целях корпоративной стратегии). Поскольку реализация стратегии осуществляется и в текущем году, целевые значения устанавливают и на среднесрочный (1 год) период — для опережающих показателей (показатели, изменения которых во времени происходят за короткий срок). Таким образом достигается сбалансированность системы показателей по долгосрочным и краткосрочным целям.

В системе Business Studio 2.0 содержание краткосрочных планов детализируется по периодам (кварталам, месяцам, неделям, дням) и выражается в виде плановых значений показателей. Показатели и их целевые значения (значения, которые планируется достичь), предоставляют менеджменту своевременные сигналы, основанные на отклонениях реального положения вещей от планового, полученные фактические количественные результаты сравниваются с запланированными.

Рис. 4 Показатели BSC

Стратегические мероприятия для достижения стратегических целей

Достижение стратегических целей предполагает реализацию соответствующих стратегических мероприятий. «Стратегические мероприятия» — это общее понятие для всех мероприятий, проектов, программ и инициатив, которые реализуются для достижения стратегических целей.

Распределение проектов компании по целям сбалансированной системы создает ясность в понимании того, какой вклад вносит тот или иной проект в достижение стратегических целей. Если проекты не вносят значительного вклада в достижение стратегических целей, их следует рассмотреть на предмет, какой вклад они вносят в достижение базовых целей. Если то или иное стратегическое мероприятие не вносит существенного вклада в достижение базовых целей, то необходимость его реализации крайне сомнительна.

Каскадирование сбалансированной системы показателей

Каскадирование ведет к повышению качества стратегического управления в организационных единицах, вовлеченных в построение сбалансированной системы показателей, поскольку цели и стратегические мероприятия из вышестоящих подразделений могут быть последовательно переданы в BSC нижестоящих организационных единиц — это вертикальная интеграция целей.

При каскадировании стратегия, указанная в корпоративной Balanced ScoreCard, распространяется на все уровни управления. Затем стратегические цели, показатели, целевые значения и действия по совершенствованию конкретизируются и адаптируются в подразделениях и командах. корпоративная сбалансированная система показателей должна быть увязана с BSC подразделений, отделов и с индивидуальными планами работы сотрудников. На основе BSC своего подразделения каждый отдел разрабатывает собственную BSC, которая должна быть согласована с корпоративной BSC. Затем при участии начальника отдела каждый сотрудник разрабатывает свой индивидуальный план работы. Этот план больше ориентирован на достижение реальных результатов на рабочем месте, а не на задания или действия по усовершенствованию.

Таким образом, при каскадировании устанавливается мост между последовательными уровнями иерархии, по которому корпоративная стратегия последовательно спускается вниз.

Контроль выполнения стратегии

Для улучшения сбалансированной системы показателей высшее руководство и ответственные должны постоянно проводить анализ и оценку деятельности организации.

Стратегические цели характеризуются высокой степенью актуальности для компании, и эта актуальность должна оцениваться как минимум ежегодно. При этом необходимо оценивать:

Оценка показателей заключается прежде всего в том, чтобы понять возможность расчета фактического значения показателя на основе данных отчетного периода. Кроме того, необходимо проводить сравнения по значениям выработанных показателей с выяснением причин отклонений. Такой анализ сопровождается либо корректировкой целевого значения показателя, либо разработкой корректирующих мероприятий, направленных на достижение установленного ранее целевого значения.

BSC нижнего уровня всегда должна оцениваться на предмет содействия достижению целей верхнего уровня.

Кроме того, целесообразно прогнозировать целевые значения показателей на длительный период времени.

Что получает предприятие в результате внедрения сбалансированной системы показателей?

Подведем некоторые промежуточные итоги. Что получает предприятие в результате описания стратегии и последовательной ее реализации при помощи методологии Balanced ScoreCard? Первое — и самое важное — концентрация усилий на стратегически важных для компании направлениях. Определена главная цель компании, намечены средства ее достижения (стратегические цели), произведено каскадирование целей по подразделениям. Вторым результатом, соответственно, является наличие стратегических целей и у каждого подразделения — то есть всем понятно, что нужно делать. Третий результат — возможность четкого понимания результативности действий. Наличие у каждой цели показателей ее достижения позволяет каждому участнику процесса понимать свою роль в реализации стратегии компании. И, наконец, четвертый результат — контроль и управляемость процесса реализации стратегии «сверху вниз». Компания, в руках своих руководителей, становится эффективным инструментом достижения поставленной цели.

Преимущества компьютера перед карандашом и бумагой

Все, изложенное выше, вполне достижимо без применения автоматизации. Более того, ряд успешных предприятий применяли подобные методы в конце XIX века, когда компьютерные технологии были не столь развиты, как сегодня. Другой вопрос — удобно ли работать с карандашом и бумагой, не повысит ли автоматизация на из этапов эффективность деятельности по проведению стратегии в жизнь? Конечно, карандаш и бумага — это только символ. Сбор и некоторая обработка показателей вполне осуществима с помощью хотя бы того же Microsoft Excel. Однако цели могут меняться, значимость некоторых показателей после проверки временем окажется завышенной, некоторые элементы, которые мы сочли неважными, начнут играть сильную роль… Руководитель должен иметь возможность отреагировать на перемены и внести изменения в свой план, по возможности максимально оперативно — ведь каждый шаг, сделанный в неверном направлении, отдаляет нас от цели.

Как правило, основная проблема, с которой сталкиваются предприятия, решившие внедрить у себя данную методологию реализации стратегии, не в том, как автоматизировать создание дерева целей и показателей или построение стратегической карты, а в том, как в автоматическом режиме постоянно обеспечивать BSC свежими данными и поддерживать ее в рабочем состоянии. Без этого невозможен оперативный контроль за реализацией стратегии. Например, можно воспользоваться механизмом сбора значений показателей при помощи рассылок, реализованным в программном продукте Business Studio 2.0 (рис. 5). Средством сбора значений показателей, не содержащихся в информационной системе, служат файлы Microsoft Excel, автоматически рассылаемые исполнителям и импортируемые затем в систему.

Для каждого физического лица, являющегося ответственным за внесение значений показателей в систему, формируется динамическое письмо с инструкцией по заполнению отчетной таблицы. Система Business Studio 2.0 находит все показатели для данного физического лица и формирует файл Microsoft Excel, содержащий таблицу с показателями, за внесение значений которых данное физическое лицо является ответственным. К письму прикрепляется данный файл, и затем эти письма с файлами рассылаются по электронному адресу () физического лица, хранящегося в справочнике системы.

Рис. 5. Механизм сбора значений показателей при помощи рассылок

Далее физические лица заполняют файлы фактическими значениями показателей и помещают их в определенную папку на или присылают администратору системы. Система автоматически считывает файлы из папки и загружает в свою базу данных.

На этом этап сбора значений показателей заканчивается.

Сбалансированная система показателей, как и любой другой инструмент управления, должна корректироваться по мере развития компании и изменения внешнего окружения. Среда, в которой действует предприятие, как правило, очень динамична, что приводит к корректировке стратегических целей. А это в свою очередь требует постоянной актуализации показателей достижения данных целей. Однако в большинстве случаев этого не происходит, что делает сбалансированную систему показателей деятельности в лучшем случае неработоспособной, а то и просто вредной.

Собранные значения показателей должны быть предоставлены заинтересованным лицам для анализа. Для этого система содержит набор преднастроенных отчетов, которые при необходимости можно изменить или дополнить новыми. Плановые и фактические значения отдельных показателей представлены в отчетах BSC в динамике за несколько периодов. Период анализа пользователь может выбрать в системных настройках Business Studio 2.0.

Жесткая конкуренция, в условиях которой живут и действуют современные предприятия, диктует потребность в повышении эффективности каждого аспекта деятельности предприятия. Управляющая деятельность — не исключение. Руководителю нужны инструменты для своей работы так же, как и любому другому сотруднику. Описанная нами методика не столь сложна, сколь действенна, а наличие программных инструментов ее реализации позволяет выполнять эту работу в реальном времени.