ОБОРОТНЫЕ СРЕДСТВА ЭНЕРГОПРЕДПРИЯТИЙ

Для того чтобы любой объект начал работать, недостаточно иметь только производственные мощности в соответствии с вложенным капиталом в основные фонды, составляющие средства труда. Необходимы еще сырье, материалы и другие средства обеспечения производства, называемые предметами труда.

Эти затраты впоследствии будут компенсированы при получении суммы реализации за проданную продукцию. Но в самом начале производственной деятельности этих средств еще нет и приходится их авансировать – создавать оборотные фонды и оборотные средства.

Оборотные средства (оборотный капитал, оборотные активы) – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный процесс производства и реализации продукции.

Оборотные производственные фонды – (функционируют в сфере производства) – та часть средств производства, которая:

— участвует только в одном производственном цикле,

— полностью поглощается или изменяет свою натуральную форму,

— переносит свою стоимость на продукцию за один производственный цикл.

Оборотные фонды в энергетике включают производственные запасы и небольшие расходы будущих периодов.

Производственные запасы включают в себя:

– сырье (предмет труда, доставляющий вещественную основу изготовляемого продукта, являющийся сам продуктом труда другого предприятия и обладающий стоимостью);

– малоценные и быстроизнашивающиеся предметы (на складах предприятия);

– запасные части для ремонта.

Фонды обращения – (функционируют в сфере обращения) – включают денежные суммы в кассе предприятия, на его счёте в банке и в расчета).

Оборотные средства делятся:

– на собственные и заемные (кредит банка);

– нормируемые (подавляющая часть оборотных средств) и ненормируемые (денежные средства и средства в расчетах). Нормирование оборотных средств заключается в установлении норм запаса в днях и нормативов в денежном выражении.

Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных фондов (в виде производственных материальных запасов, то фондов обращения (в виде денежных средств).

Структура нормируемых оборотных средств на энергетических предприятиях имеет некоторые особенности (табл. 3.2).

Как видно из таблицы 3.2, в энергетике преобладают запасы топлива (на ТЭС и в энергосистемах), относительно велика по сравнению с промышленностью в целом доля запасных частей и вспомогательных материалов и незначительна доля сырья и основных материалов. Кроме того, в энергосистемах 13% оборотных средств приходится на абонентскую задолженность, чего нет на других промышленных предприятия.

Важным моментом в содержании анализа оборотных средств является, сравнение запасов отдельных видов средств и материалов с установленными нормативами. Совершенствование нормирования оборотных средств – это один из основных путей повышения эффективности их использования. Поэтому на состояние нормирования оборотных средств и мероприятия по сокращению запасов обращается при анализе серьезное внимание. Нормы производственных запасов оборотных фондов рассчитываются на предприятиях по отдельным элементам.

Оборотный запас натурального топлива, т, на электростанции может быть подсчитан по формуле

, (3.28)

, (3.28)

где  – среднесуточный отпуск электроэнергии,

– среднесуточный отпуск электроэнергии,  ;

;  – среднесуточный отпуск теплоты, ГДж;

– среднесуточный отпуск теплоты, ГДж;

– удельный расход условного топлива на отпущенный 1 ГДж, кг/ГДж;

– удельный расход условного топлива на отпущенный 1 ГДж, кг/ГДж;  – низшая теплота сгорания топлива, кДж/кг*);

– низшая теплота сгорания топлива, кДж/кг*);  – норматив запаса в днях (угля – на 1 мес, мазуты – на 15 дней).

– норматив запаса в днях (угля – на 1 мес, мазуты – на 15 дней).

Использование оборотных средств характеризуется показателями их оборачиваемости: коэффициентом оборачиваемости и длительностью одного оборота

Коэффициент оборачиваемостипоказывает количество оборотов, совершенных оборотными средствами за отчетный период (год, квартал, месяц):

. (3.29)

. (3.29)

где  – сумма реализованной продукции на рассматриваемый период;

– сумма реализованной продукции на рассматриваемый период;

– средняя стоимость нормируемых оборотных средств.

– средняя стоимость нормируемых оборотных средств.

Длительности одного оборота показывает количество дней, за которое оборотные средства в виде выручки от реализации вновь вернуться к предприятию:

, (3.30)

, (3.30)

где Т – продолжительности рассматриваемого периода (обычно 1 год = 360);

— коэффициент оборачиваемости.

— коэффициент оборачиваемости.

Основными факторами, влияющими на оборачиваемость оборотных средств в энергетике являются

— увеличение отпуска энергии потребителям;

— снижение расхода электроэнергии на собственные нужды и потерь энергии при передаче;

— снижение норм расхода материальных ресурсов;

— ликвидация сверхнормативных запасов материалов и запасных частей для ремонта на складах;

ускорение процесса расчетов с потребителями энергии.

В электроэнергетике реализация продукции производится на уровне энергообъединения. Поэтому приведенные выше показатели рассчитываются в районных энергетических управлениях.

Анализ показателей оборачиваемости позволяет выявить замедление или ускорение оборачиваемости, определить то количество средств, которое необходимо привлечь дополнительно или которое высвобождается. Экономия оборотных средств в результате ускорения оборачиваемости может быть определена по формуле

. (3.31)

. (3.31)

Важным для анализа эффективности использования оборотных средств является определение оборачиваемости по отдельным их составляющим: топливу, запасным частям, вспомогательным материалам. Анализ использования оборотных фондов включает в себя изучение правильности расхода сырья и материалов. Эффективность использования сырья и материалов определяется сопоставлением плановых норм расходования и фактических расходов каждого вида сырья и материалов. При анализе обращается внимание на прогрессивность норм расхода материальных ценностей с учетом достижений науки и техники и передовых предприятий. При обнаружении перерасхода должны быть выявлены причины и намечены пути устранения превышения норм расхода. Целью анализа является также вскрытие неиспользованных резервов.

Дата добавления: 2016-01-26 ; просмотров: 3118 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Оборотные средства энергопредприятий

Оборотные средства — это денежные средства предприятий необходимые для их текущей деятельности, создания производственных запасов и проведения хозяйственных операций. Оборотные средства образуются за счет собственных привлеченных и чужих (заемных) денежных средств. Собственными источниками финансовых ресурсов являются: прибыль; амортизационные отчисления; средства, полученные от продажи ценных бумаг; паевые и иные взносы юридических и физических лиц и другие поступления денежных средств (пожертвования, благотворительные взносы и т.п.). Привлеченные средства образуются на предприятии из-за периодичности выплат заработной платы, страховых платежей и т.п. В период между платежами, начисленные, но еще не выплаченные средства, могут использоваться на другие хозяйственные нужды. К заемным источникам относятся кредит и займы, а также средства от реализации залогового свидетельства и страхового полиса.

Различают нормируемые и ненормируемые оборотные средства. К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов и готовая продукция, находящаяся на складах предприятия, а к ненормированным — денежные средства предприятия, средства в расчетах и отгруженная продукция. Примерная структура нормируемых оборотных средств для энергетических предприятий приведена в табл. 5.2.

Руководство энергопредприятия в настоящее время самостоятельно определяет необходимость нормирования оборотных средств

Таблица 5.2 Структура нормируемых оборотных средств в энергетике, %

Таблица 5.2 Структура нормируемых оборотных средств в энергетике, %

| Тип энергетического объекта | ||||

| Элементы | АО-Энерго | ТЭС | ГЭС | ПЭС |

| Материалы: | ||||

| основные | 1,0 | |||

| вспомогательные | 25,0 | 23,4 | 30,8 | 54,0 |

| Топливо | 18,0 | 21,6 | 0,3 | 0,9 |

| Запасные части для ремонта | 19,0 | 30,4 | 39,4 | 5,1 |

| Незавершенное производство | 0,7 | |||

| Прочие нормируемые оборотные средства | 36,3 | 24,6 | 29,5 | 40,0 |

и разработки нормативов. Энергопредприятие может иметь на своем балансе столько запасов, сколько выдержат его финансовые источники. Необходимо планировать минимальное количество материальных запасов, чтобы выявить их излишки или дефицит. Имея такую информацию, предприятие вырабатывает свою линию поведения в отношениях с банками, поставщиками, биржами и т.д. В настоящее время нормирование оборотных средств ограничено наличием свободных денежных ресурсов в связи со значительными неплатежами потребителей за использованную электроэнергию. Ранее АО-Энерго включали в состав прочих нормируемых средств абонентскую задолженность, которая не превышала 10 %. В настоящее время сложно нормировать этот показатель. Его фактическое значение может превышать стоимость остальных оборотных средств. Тем не менее использование элементов методики нормирования оборотных средств помогает обосновать размер товарно-материальных ценностей, необходимых энергопредприятию для нормальной работы.

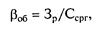

Для нормирования оборотных средств устанавливают нормы запаса в днях и нормативы в натуральном и денежном выражении. Норма запаса в днях Тг зависит от вида планируемого запаса (текущий, страховой и т.д.). Для текущего запаса она принимается, как правило, в размере половины длительности интервала между поставками. Страховой запас, используемый при задержках в поступлении оборотных средств, составляет примерно 50 % от текущего.

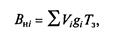

Норматив в натуральном выражении, который необходим для проектирования складских помещений и организации поставок оборотных средств определяется следующим образом:

где Vj — объем продукции /-го вида, производимый в единицу времени (для энергопредприятий, как правило, за сутки); g, — норма расхода топлива, материала, запасных частей на единицу продукции /-го вида; Т3 — норма запаса в днях.

В качестве продукции могут рассматриваться производимые объемы электрической и тепловой энергии, ремонтные единицы, химически очищенная вода и другие виды побочной и сопутствующей продукции. Например, для определения текущего запаса ТЭЦ по топливу можно использовать следующую формулу:

где Эс, Qc — среднесуточная выработка электроэнергии и теплоты на ТЭЦ соответственно, выраженная в кВт ■ ч и ГДж; Ьэ, Ьт — удельные расходы условного топлива на производство электроэнергии и теплоты соответственно, выраженные в кг/кВт • ч и кг/ГДж; Qусл, Qн — теплота сгорания условного и натурального топлива соответственно, МДж/кг.

Денежный норматив оборотных средств определяется путем умножения натурального норматива на цену элемента производственных запасов:

где Ц, — цена единицы топлива, материала и т.д.

Нормируемые оборотные средства наряду с основными средствами входят в состав имущества предприятия. Оборотные средства постоянно находятся в движении, изменяя свою форму и размер. Для исчисления налога на имущество и проведения экономического анализа используют среднегодовую стоимость нормируемых оборотных средств

|

| В энергетике более целесообразно этот показатель рассчитывать на основе себестоимости реализованной продукции: |

Эффективность использования оборотных средств на предприятии характеризуется показателями оборачиваемости и времени или периода их оборота. Коэффициент оборачиваемости оборотных средств (число оборотов) характеризует скорость оборота. В нашей стране принято определять оборачиваемость оборотных средств как отношение выручки от реализации продукции к среднегодовой стоимости оборотных средств предприятия:

где Зр — затраты (издержки производства) по реализованной продукции.

Оборачиваемость запасов — другой показатель того, насколько хорошо энергопредприятие распоряжается своим оборотным капиталом. Оценка проводится по отдельным элементам материальных запасов, в основном по топливу, запасным частям, вспомогательным материалам или в целом по всем видам запасов, используемым на энергопредприятии:

где Зрi — затраты i-го вида материалов на производство реализованной продукции за год; Ссргi — среднегодовая стоимость оборотных средств i-го вида.

Оборачиваемость оборотных средств можно рассчитывать и по фазам, т. е. отдельно для производства и обращения. Анализ эффективности использования оборотных средств по оборачиваемости их видов (топлива, запасных частей для проведения ремонтных работ, вспомогательных материалов и т.д.), позволяет выявить резервы на конкретных участках производства и оптимизировать производственные запасы.

Период или время оборота оборотных средств или их элементов преобразует предшествующие показатели в дни. Таким образом, среднее время оборота оборотных средств

где tг — рассматриваемый календарный период, как правило год (360 дней).

Для АО-Энерго, в которых преобладают тепловые электростанции, время оборота оборотных средств составляет 28. 30 дней. При сокращении продолжительности оборота оборотных средств происходит их высвобождение, а при неизменных оборотных средствах появляется возможность дополнительного выпуска продукции. Ускорение оборачиваемости оборотных средств во многом зависит от уровня применяемой техники, технологии, организации производства и труда, состояния нормативной базы, материально-технического снабжения, своевременного погашения задолженностей со стороны покупателей продукции, ускорения прохождения платежных документов и т.д.

Рассмотренные показатели эффективности использования оборотных средств зависят от вида энергетического объекта, метода определения реализованной продукции и иерархического уровня в системе. Если энергопредприятие входит в состав АО-Энерго, то указанные показатели определяются, как правило, для АО-Энерго в целом. Это связано с тем, что расчеты с потребителями за отпущенную энергию осуществляет соответствующее подраз-

деление АО-Энерго (Энергосбыт). Данные об объемах реализованной продукции формируются именно на уровне АО-Энерго.

Контрольные вопросы

1. Каковы особенности структуры основных средств на энергопред

приятиях?

2. В чем состоят основные отличия первоначальной, восстановитель

ной и балансовой стоимостей?

3. Что означает термин «ликвидационная стоимость»?

4. Каким образом определяется объем реализованной продукции для

ТЭС? От каких факторов он зависит?

5. Как изменится коэффициент фондоемкости при увеличении числа

часов использования установленной мощности?

6. Выберите правильный ответ. Выручка от реализации энергетической продукции выявляется:

а) на электростанции;

7. Правильны ли утверждения, что число часов использования установленной мощности возрастает:

если увеличивается коэффициент интенсивности использования оборудования;

увеличивается степень загрузки оборудования;

уменьшается интегральный коэффициент использования оборудования;

увеличивается установленная мощность оборудования.

8. За счет каких финансовых источников можно пополнить оборотные

средства?

9. Какие показатели используются для нормирования оборотных

средств в энергетике?

10. Каким образом можно повысить эффективность использования

оборотных средств?

Дата добавления: 2015-08-01 ; просмотров: 2908 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Оборотных средств в энергетике

ОБОРОТНЫЕ СРЕДСТВА В ЭНЕРГЕТИКЕ

Экономическое содержание, особенности и структура

Для нормального функционирования каждое предприятие кроме основных фондов должно располагать оборотными средствами. Оборотные средства – это выраженные в денежной форме фонды обращения и оборотные фонды.

Фонды обращения включают денежные средства, находящиеся в сфере обращения (деньги в банке, энергия отпущенная, но еще не оплаченная потребителем, абонентская задолженность). Оборотные фонды находятся в сфере производства и образуют материальную часть оборотных средств. Это средства производства, которые функционируют преимущественно в качестве предметов труда. Они полностью переносят свою стоимость на изготовленный продукт в процессе одного производственного цикла. После каждого производственного цикла требуется их возмещение.

|

Состав оборотных фондов может быть представлен в следующем виде, руб.:

где Т – топливо; Мс – материалы (основные и вспомогательные) на складах; 3 – запасные части; С – сырье; Н – незавершенное производство; Фпр – прочие оборотные фонды (малоценный и быстроизнашивающийся инвентарь и др.).

Оборотные фонды в энергетике включают в основном запас топлива, запасных частей для ремонта, вспомогательных материалов, малоценных и быстроизнашивающихся предметов. В энергетике практически отсутствуют запасы сырья, основных материалов и покупных полуфабрикатов. На ГЭС, а также в тепловых и электрических сетях отсутствуют и запасы топлива. Оборотные фонды здесь включают только запас вспомогательных материалов и запасных частей для ремонта. В энергетике к оборотным фондам относятся так называемые расходы будущих периодов: затраты на подготовку и освоение новой продукции, разработку и внедрение рационализаторских предложений и изобретений.

Величина оборотных фондов определяется на основе их нормирования. Размер фондов обращения вследствие значительных их колебаний, как правило, не нормируется. Оборотные фонды должны иметь минимальный, но достаточный размер для нормального, бесперебойного функционирования производства, поэтому очень важно, чтобы нормы запасов были экономически обоснованными.

Денежные средства, необходимые на образование запасов, в условиях плановой экономики выделялись государством и возмещались ему затем предприятием за счет прибыли. Если у предприятия возникала дополнительная потребность в оборотных средствах, связанная, например, с созданием дополнительных сезонных запасов топлива, то она обеспечивалась за счет кредитов банка, которые погашались также за счет последующей прибыли.

В условиях рыночной экономики предприятия должны самостоятельно изыскивать денежные ресурсы на приобретение оборотных фондов. В условиях отсутствия государственного финансирования на приобретение оборотных фондов и дефицита денежных ресурсов предприятия вынуждены сокращать затраты на оборотные фонды. Это приводит к тому, что величина запаса оборотных фондов оказывается ниже нормативной величины.

Размер нормативов мoжeт выражаться в днях производственных запасов или в денежной форме. Нормы запасов подразделяют на оборотные (текущие) и страховые (гарантийные).

|

В некоторых случаях создают сезонные запасы оборотных фондов (например, при сезонной добыче торфа, при сезонном транспорте топлива по воде). Рассчитываются нормы запасов по элементам, т. е. по видам основных и вспомогательных материалов, топливу, запасным частям. Так, текущий запас топлива на ТЭС, т у. т.

где Wэ – среднесуточная выработка электроэнергии, МВтּч; Qт – среднесуточный отпуск теплоты потребителям, ГДж; bэ и bт – удельные расходы условного топлива на выработанный киловатт-час электроэнергии и отпущенный гигаджоуль теплоты, кг; Тн – норма запаса топлива, сут.

Норма запаса топлива в сутках определяется нормами технологического проектирования ТЭС, исходя из запасов угля на один месяц работы и мазута на 15 сут.

|

Норматив запаса топлива на ТЭС определяется как

где Всут – среднесуточный расход топлива на ТЭС, т у. т.; Тн – норма запаса топлива, сут.; Цт –цена на топливо, руб/т у. т.

Структура оборотных фондов может существенно различаться по отдельным энергопредприятиям, по различным типам электростанций и по разным энергообъединениям.

Независимо от мощности и типа тепловой электростанции в структуре ее оборотных фондов преобладают топливо и запасные части. Удельный вес топлива зависит от его вида (жидкое, твердое, газообразное), расстояния транспортировки, возможностей его хранения и наличия достаточных емкостей в топливно-складском хозяйстве ТЭС. Для газообразного топлива необходимы резервные запасы другого вида топлива, которые тоже строго нормируются. Большие объемы запасов топлива характерны для ТЭЦ, работающих на твердом топливе.

Увеличение доли запасных частей в общей структуре оборотных фондов зависит от того, является ли данная электростанция новой или уже давно находится в эксплуатации. Для ТЭС со старым оборудованием доля запасных частей всегда значительна.

Структура оборотных фондов и средств по энергосистеме существенно зависит от состава генерирующих мощностей и протяженности электрических сетей. При большом удельном весе в энергосистеме ГЭС значительно снижается доля топлива и увеличивается удельный вес запасных частей и вспомогательных материалов.

|

Оборотные средства в процессе эксплуатации совершают кругооборот: денежные средства (Д1) – производственные запасы (П1) – производство – продукция (П2) – денежные средства (Д2). После каждого оборота они должны возобновляться в натуральном и денежном выражении. Переход из одной стадии в другую называется оборачиваемостью, которая в свою очередь характеризуется скоростью оборота и его длительностью. Скорость оборота nоб определяется числом оборотов за определенный период времени, а длительность tоб – временем совершения одного оборота, дн.:

где Пр – сумма реализованной продукции; Соб – средняя сумма оборотных средств; Т – продолжительность рассматриваемого периода (обычно год).

Скорость и длительность оборота – наиболее общие показатели эффективности использования оборотных средств. Продолжительность одного оборота tоб показывает, за какой период времени предприятию будут возвращены его средства в виде выручки за реализованную продукцию. Время одного оборота для энергообъединений (энергосетей) в среднем составляло около 30 дней в плановой экономике, в настоящее время оно может возрастать до 90 дней.

Для эффективного использования оборотных средств большое значение имеет ускорение их оборачиваемости. В энергетике ускорение оборачиваемости может быть достигнуто за счет снижения запасов топлива и запасных частей, сокращения удельных расходов топлива, уменьшения расхода энергии на собственные нужды, сокращения сроков ремонта, удлинения межремонтных периодов, ускорения расчетов с потребителями, совершенствования материально-технического снабжения.

В плановой экономике улучшение использования оборотных средств в энергетике происходило за счет сокращения запасов топлива, т. к. фактические запасы топлива на электростанциях намного превосходили нормативные. Отвлечение топлива в избыточные запасы исключало его из народнохозяйственного оборота, приводило к его недостатку в других отраслях народного хозяйства.

В рыночной экономике фактические запасы топлива достаточно часто оказываются меньше плановых (нормативных). Так, на ТЭС ЕЭС России и РАО «ЕЭС России» запасы угля и мазута в 1999 г. были ниже плановых соответственно на 20–40 % по углю и 5–7 % по мазуту (табл. 3.1) [9].

Объемы фактического и планового задания по запасам топлива (угля и мазута) на ТЭС за 1999 г.

| Уголь, тыс. т | Мазут, тыс. т | ||||

| Задание | Факт | Отклонение | Задание | Факт | Отклонение |

| к заданию | К 1999 г. | к заданию | к 1999 г. | ||

| ТЭС ЕЭС России | 15 000 | –3200 | –2415 | –666 | –146 |

| ТЭС РАО «ЕЭС России» | –453 | –723 | –291 | –61 |

В современных условиях на ускорение оборачиваемости оборотных средств существенное влияние оказывают ускорение расчетов с потребителями за отпущенную энергию и удлинение межремонтных периодов.

В результате ускорения оборачиваемости оборотных средств сокращаются издержки производства и снижается себестоимость энергии.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет