Сумма и разность чисел

Что такое сумма, и как ее найти

Чтобы наглядно показать ребенку, как сложить числа, возьмите конфеты или любые другие вещи. Покажите ребенку две конфеты, а затем прибавьте к этим конфетам еще две. Пусть ребенок посчитает и скажет, что теперь конфет оказалось четыре. Объясните ему, что он только что сложил эти числа, то есть прибавил к одному числу другое число и в конечном итоге получил сумму.

Немного сложнее объяснить сложение разрядных слагаемых, эта тема может быть непонятна ребенку. Итак, существует множество разрядов: единицы, десятки, тысячи. Возьмите, к примеру, число 2564. Если разложить его на разряды, то получится: 2564 = 2000 + 500 + 60 + 4. Чтобы прибавить к этому числу, например, число 305, воспользуйтесь сложением в столбик. При таком сложении нужно прибавлять одни разряды к другим, начиная с конца: единицы к единицам, десятки к десяткам, тысячи к тысячам. То есть, для начала складываем 4 и 5, затем 6 и 0, после 5 и 3, и в конце 2 и 0. В конечном итоге получаем число 2869.

Как найти разность чисел

Разность – результат вычитания одного числа из другого. В отличие от суммы, здесь мы не можем воспользоваться правилом «от перестановки слагаемых разность не меняется», так как в вычитании всегда есть уменьшаемое и вычитаемое. Чтобы найти вычитаемое и разность, для начала нужно разобраться с этими понятиями. Уменьшаемое – это то, из чего мы «вычитаем», то есть убираем, а вычитаемое – количество того, что мы у этого уменьшаемого вернем.

Разность – результат вычитания одного числа из другого. В отличие от суммы, здесь мы не можем воспользоваться правилом «от перестановки слагаемых разность не меняется», так как в вычитании всегда есть уменьшаемое и вычитаемое. Чтобы найти вычитаемое и разность, для начала нужно разобраться с этими понятиями. Уменьшаемое – это то, из чего мы «вычитаем», то есть убираем, а вычитаемое – количество того, что мы у этого уменьшаемого вернем.

А что касается разрядных слагаемых, то здесь мы делаем то же самое, что и с суммой, только теперь не прибавляем, а вычитаем. Возьмем число 6845 и вычтем из него 4231. Для этого мы вычитаем один разряд из другого разряда, производя вычитание с конца: 5-1 = 4, 4-3 = 1, 8-2 = 6, 6-4 = 2. В ответе получим 2614.

Суммовая разница

Суммовая разница – это разница между рублевой оценкой суммы возникших обязательств и требований, исчисленной по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав и на дату оплаты.

Суммовая разница возникает в случае, когда цены на товары (работы, услуги) установлены в иностранной валюте (или условных единицах), а расчеты производятся в рублях.

Право продавца устанавливать цены в иностранной валюте, предоставлено статьей 317 ГК РФ.

Отличие от курсовой разницы в том, что курсовая разница возникает по активам, а суммовая разница возникает по рублевым активам.

А главное отличие суммовой разницы от курсовой в том, что курсовая разница определяется на дату совершения операции и на отчетную дату, а суммовая разница только на дату совершения операции (оплату).

Гражданско-правовые основы

Согласно п. 1 ст. 317 ГК РФ денежные обязательства должны быть выражены в рублях.

При этом п. 2 ст. 317 ГК РФ гласит: в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах (экю, специальных правах заимствования и др.). Тогда подлежащая уплате в рублях сумма исчисляется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Стороны вправе в соглашении установить собственный курс пересчета иностранной валюты (условных денежных единиц) в рубли или закрепить порядок определения такого курса. Такой вывод следует из п. 12 Информационного письма Президиума ВАС РФ от 04.11.2002 N 70.

Таким образом, российские организации могут заключать договоры и вести расчеты с российскими контрагентами в рублях, при этом определяя сумму платежа как эквивалентную сумме в условных единицах, установленной сторонами.

Если даты возникновения обязательств и даты их погашения не совпадают, возникают разницы вследствие изменения курсов иностранных валют или условных единиц.

Бухгалтерский учет суммовых разниц

С 2007 г. понятие «суммовые разницы» исчезло из нормативных актов по бухгалтерскому учету (в связи с вступлением в силу ПБУ 3/2006).

Теперь бывшие «суммовые разницы» называются курсовыми разницами и признаются в бухгалтерском учете не только на момент погашения обязательства, но и на каждую промежуточную отчетную дату в течение всего срока нахождения обязательства на балансе организации.

Согласно п. 4 ПБУ 3/2006 стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухучете подлежит пересчету в рубли.

При росте или снижении курса рубля по отношению к условной единице возникают курсовые разницы.

В соответствии с п. 5 ПБУ 3/2006 пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой валюты к рублю, устанавливаемому Банком России.

Если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

Пересчет стоимости средств в расчетах (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату (п. 7 ПБУ 3/2006).

При этом датой совершения операции в иностранной валюте считается день возникновения у организации права в соответствии с законодательством РФ или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции (п. 3 ПБУ 3/2006).

Стоимость вложений во внеоборотные активы (основные средства, нематериальные активы, др.), материально-производственных запасов и других активов, не перечисленных в п. 7, а также средства полученных и выданных авансов и предварительной оплаты, задатков принимаются в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой указанные активы и обязательства принимаются к бухгалтерскому учету (п. 9 ПБУ 3/2006).

Согласно п. 10 ПБУ 3/2006 пересчет стоимости вложений во внеоборотные активы, активов, перечисленных в п. 9, а также средств полученных и выданных авансов, предварительной оплаты, задатков после принятия их к бухгалтерскому учету в связи с изменением курса не производится.

В соответствии с п. 11 ПБУ 3/2006 в бухучете отражается курсовая разница, возникающая по операциям:

— по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой задолженности к учету в отчетном периоде либо от курса на отчетную дату, в котором эта задолженность была пересчитана в последний раз;

— по пересчету стоимости активов и обязательств, перечисленных в п. 7 ПБУ 3/2006.

Курсовая разница отражается в бухучете в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность, и подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (п. п. 12, 13 ПБУ 3/2006).

Причем в силу п. 21 ПБУ 3/2006 курсовые разницы отражаются отдельно от других видов доходов и расходов организации, в том числе финансовых результатов от операций с иностранной валютой.

Курсовые разницы учитываются на счете 91 «Прочие доходы и расходы» в составе:

В зависимости от времени оплаты товаров (работ, услуг) возможны различные ситуации.

Документальное оформление

Товарная накладная, акт

Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

В то же время согласно ч. 2 ст. 9 Закона о бухгалтерском учете одним из обязательных реквизитов первичного учетного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

В силу п.4 ст. 9 Закона о бухгалтерском учете для оформления хозяйственных операций организация может применять как унифицированные, так и самостоятельно разработанные формы документов.

Помимо денежной оценки товаров (работ, услуг, имущественных прав), выраженной в рублях, допустимо дополнительно указывать их стоимость в иностранной валюте (условных единицах), а также вправе привести информацию о курсе (или) порядке расчета соответствующих рублевых показателей.

Поскольку организация может применять для оформления любых хозяйственных операций самостоятельно разработанные формы документов, то она вправе указывать в первичных документах стоимость операции в условных денежных единицах (в иностранной валюте).

Иными словами, бухгалтерское законодательство не препятствует тому, чтобы в первичных учетных документах стоимость товаров отражалась в у. е.

При этом заполнение форм только в иностранной валюте рассматривается как нарушение требований законодательства, предъявляемых к первичным документам.

Поэтому при необходимости указания в первичной документации данных о стоимости товаров (работ, услуг, имущественных прав) в условных единицах (в иностранной валюте) организация может включить в типовую форму документа дополнительные графы, обязательно указывая и рублевые цены.

Таким образом, в товарной накладной на отгрузку товаров или в акте выполненных работ (оказанных услуг) не запрещается указывать стоимость товаров (работ, услуг) в у. е.

Требования к счетам, выставляемым на оплату по контрактам в условных денежных единицах, в части используемой валюты практически отсутствуют.

На практике счет повторяет валюту обязательства из договора с обязательным указанием того, что оплата производится в рублях, а также ссылкой на то, по какому курсу какой валюты и на какую дату производится расчет.

Счет-фактура

Иначе обстоит дело в отношении счетов-фактур.

В соответствии с пп. «м» п. 1 Правил заполнения счета-фактуры, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, в строке 7 «Валюта: наименование, код» счета-фактуры указываются наименование валюты, являющейся единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют (утв. Постановлением Госстандарта России от 25.12.2000 N 405-ст), в том числе при безденежных формах расчетов.

При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

При выставлении счета-фактуры в российской валюте стр.7 нужно заполнить следующим образом: «российский рубль, 643».

Таким образом, стоимость товаров в счете-фактуре необходимо указывать в рублях.

При этом налогоплательщик НДС вправе в названном документе указать дополнительные реквизиты (сведения) (письма Минфина России от 24.07.2013 N 03-07-09/29204, ФНС России от 17.06.2013 N ЕД-4-3/10769).

Таким образом, в счете-фактуре стоимость товаров должна указываться в рублях. Вместе с тем налогоплательщик вправе внести в названный документ дополнительные реквизиты, в том числе графу «Стоимость товаров в у. е.».

Суммовые разницы в налоговом учете

Отметим, что с 1 января 2015 года понятие суммовой разницы исключено из текста налогового кодекса РФ. Суммовые разницы с этой даты учитываются как курсовые разницы (но указывается, что доходы и расходы по суммовым разницам по сделкам, заключенным до 1 января 2015 года, учитываются по старым правилам). Это сделано в целях сближения бухгалтерского и налогового учета.

Суммовая разница признается внереализационным доходом или расходом, в зависимости от того, формирует она прибыль или убыток.

Суммовую разницу, формирующую прибыль организации, именуют положительной суммовой разницей.

Суммовую разницу, формирующую убыток организации, именуют отрицательной суммовой разницей.

Положительной признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в инвалюте) и требований, стоимость которых выражена в иностранной валюте, либо при уценке обязательств, стоимость которых выражена в иностранной валюте. Она образует внереализационный доход (п. 11 ст. 250 НК РФ).

Соответственно, отрицательной признается курсовая разница, возникающая при уценке имущества и требований или при дооценке обязательств, стоимость которых выражена в иностранной валюте. Она образует внереализационный расход (пп. 5 п. 1 ст. 265 НК РФ):

Имущество в виде валютных ценностей и требования, стоимость которых выражена в иностранной валюте

Обязательства, стоимость которых выражена в иностранной валюте

Суммовая разница

Смотреть что такое «Суммовая разница» в других словарях:

Суммовая разница — разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату… … Энциклопедический словарь-справочник руководителя предприятия

Суммовая разница — 1. Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к… … Словарь: бухгалтерский учет, налоги, хозяйственное право

Суммовая разница — 11.1) в виде суммовой разницы, возникающей у налогоплательщика, если сумма возникших обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ,… … Официальная терминология

Суммовая разница у покупателя — это разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету соответствующей… … Энциклопедический словарь-справочник руководителя предприятия

Суммовая разница у продавца — это разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому… … Энциклопедический словарь-справочник руководителя предприятия

разница суммовая отрицательная — Разница в рублевых эквивалентах, возникающая в связи с изменением валютного курса и отражающая понесение убытка в случаях использования авансовых платежей. При росте валютного курса рублевый эквивалент полученного продавцом авансового платежа… … Справочник технического переводчика

разница суммовая положительная — Разница в рублевых эквивалентах, возникающая в связи с изменением валютного курса и отражающая дополнительные доходы. Например, у продавца товаров при росте валютного курса рублевая сумма, подлежащая уплате покупателем, возрастает пропорционально … Справочник технического переводчика

разница суммовая у комиссионера при расчетах с комитентом — Разница в рублевых эквивалентах, возникающая в связи с изменением валютного курса: за период между получением денежных средств от покупателей и переводом их комитенту. [http://www.lexikon.ru/dict/buh/index.html] Тематики бухгалтерский учет … Справочник технического переводчика

разница суммовая у комитента — Разница в рублевых эквивалентах, возникающая в связи с изменением валютного курса за период между получением от комиссионера его отчета о реализованных товарах и поступлением от комиссионера или покупателя оплаты за них.… … Справочник технического переводчика

разница суммовая у покупателей — Разница в рублевых эквивалентах, возникающая в связи с изменением валютного курса за период между получением от поставщика товаров, расчетных документов по ним с начислением кредиторской задолженности и погашением такой задолженности денежным… … Справочник технического переводчика

Как найти разность чисел в математике

Слово «разность» может употребляться во многих значениях. Это может означать и разницу чего-либо, например, мнений, взглядов, интересов. В некоторых научных, медицинских и других профессиональных сферах этим термином обозначают разные показатели, к примеру, уровня сахара в крови, атмосферного давления, погодных условий. Понятие «разность», как математический термин тоже существует.

Слово «разность» может употребляться во многих значениях. Это может означать и разницу чего-либо, например, мнений, взглядов, интересов. В некоторых научных, медицинских и других профессиональных сферах этим термином обозначают разные показатели, к примеру, уровня сахара в крови, атмосферного давления, погодных условий. Понятие «разность», как математический термин тоже существует.

Арифметические действия с числами

Основными арифметическими действиями в математике являются:

Каждый результат этих действий также имеет своё название:

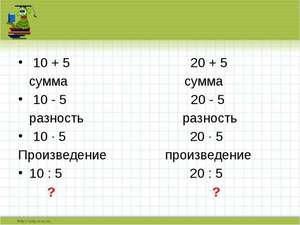

Более простым языком объясняя понятия суммы, разности, произведения и частного в математике, можно упрощённо записать их лишь как словосочетания:

Разность в математике

Рассматривая определения, что же такое разность чисел в математике, можно обозначить это понятие несколькими способами:

Видео: Математика 6 Делимость суммы и разности чисел

И все эти определения являются верными.

Как найти разницу величин

Возьмём за основу то обозначение разности, которое нам предлагает школьная программа:

Ещё раз прибегнув к школьной программе, мы находим правило, как найти разность:

Всё понятно. Но при этом мы получили ещё несколько математических терминов. Что они значат?

Теперь понятно, что разность состоит из двух чисел, которые для её вычисления должны быть известны. А как их найти тоже воспользуемся определениями:

Математические действия с разностью чисел

Опираясь на выведенные правила, можно рассмотреть наглядные примеры. Математика, интереснейшая наука. Мы здесь возьмём для решения лишь самые простые цифры. Научившись вычитать их, вы научитесь решать и более сложные значения, трёхзначные, четырёхзначные, целые, дробные, в степенях, корнях, другие.

Видео: Математика 2 класс. Разность двухзначных чисел

Простые примеры

20 — уменьшаемое значение,

Ответ: 5 — разница величин.

32 — вычитаемое значение.

Решение: 32 + 48 = 80

17 — уменьшаемая величина.

Ответ: вычитаемое значение 10.

Более сложные примеры

На примерах 1—3 рассмотрены действия с простыми целыми числами. Но в математике разницу вычисляют с применением не только двух, но и нескольких чисел, а также целых, дробных, рациональных, иррациональных, др.

Даны целые значения: 56, 12, 4.

Даны целые значения: 56, 12, 4.

56 — уменьшаемое значение,

12 и 4 — вычитаемые значения.

Решение можно выполнить двумя способами.

1 способ (последовательное отнимание вычитаемых значений):

1) 56 — 12 = 44 (здесь 44 — получившаяся разница двух первых величин, которая во втором действии будет уменьшаемым);

2 способ (отнимание из уменьшаемого суммы двух вычитаемых, которые в таком случае называются слагаемыми):

1) 12 + 4 = 16 (где 16 — сумма двух слагаемых, которая в следующем действии будет вычитаемым);

Ответ: 40 — разница трёх значений.

Даны дроби с одинаковыми знаменателями, где

4/5 — уменьшаемая дробь,

Чтобы выполнить решение, нужно повторить действия с дробями. То есть, надо знать как отнимать дроби с одинаковым знаменателем. Как обращаться с дробями, имеющими разные знаменатели. Их надо уметь привести к общему знаменателю.

Решение: 4/5 — 3/5 = (4 — 3)/5 = 1/5

А как выполнить такой пример, когда требуется удвоить или утроить разницу?

Вновь прибегнем к правилам:

7 — уменьшаемая величина,

5 — вычитаемая величина.

2) 2 * 3 = 6. Ответ: 6 — разница чисел 7 и 5.

7 — уменьшаемая величина;

Вроде всё понятно. Стоп! Вычитаемое больше уменьшаемого?

И опять есть применяемое для конкретного случая правило:

Ответ: — 11. Это отрицательное значение и есть разница двух величин, при условии, что вычитаемая величина больше уменьшаемой.

Математика для блондинок

Во Всемирной паутине можно найти массу тематических сайтов, которые ответят на любой вопрос. Точно так же в любых математических расчётах вам помогут онлайн-калькуляторы на любой вкус. Все расчёты, производимые на них, прекрасное подспорье для торопливых, нелюбознательных, ленивых. Математика для блондинок — один из таких ресурсов. Причём прибегаем к нему мы все, независимо от цвета волос, пола и возраста.

Во Всемирной паутине можно найти массу тематических сайтов, которые ответят на любой вопрос. Точно так же в любых математических расчётах вам помогут онлайн-калькуляторы на любой вкус. Все расчёты, производимые на них, прекрасное подспорье для торопливых, нелюбознательных, ленивых. Математика для блондинок — один из таких ресурсов. Причём прибегаем к нему мы все, независимо от цвета волос, пола и возраста.

В школе подобные действия с математическими величинами нас учили вычислять в столбик, а позднее — на калькуляторе. Калькулятор — это также удобное подспорье. Но, для развития мышления, интеллекта, кругозора и других жизненных качеств, советуем производить арифметические действия на бумаге или даже в уме. Красота человеческого тела — это великое достижение современного фитнес-плана. Но мозг — это тоже мышца, которая требует иногда её качать. А значит, не откладывая, начинайте думать.

И пусть в начале пути вычисления сводятся к примитивным примерам, всё у вас впереди. А освоить придётся немало. Мы видим, что действий с разными величинами в математике множество. Поэтому кроме разницы необходимо изучить, как вычислить и остальные результаты арифметических действий:

Суммовые разницы: определение, расчет, учет, проводки

Что такое суммовые разницы

Суммовые разницы — это устаревший термин, который исключили из НК РФ еще в 2015 году. Сейчас их правильнее называть курсовыми разницами.

Курсовой называют разницу, которая возникла из-за того, что в период расчётов изменился курс рубля к иностранной валюте. Например, покупатель оприходовал товар на склад по курсу в 70 рублей, а оплатил уже по курсу 75 рублей — возникла курсовая разница. Все разницы делятся на два вида:

Они могут появиться при переоценке остатков на валютных счетах или валюты в кассе, покупке и продаже товаров, выдаче и получении авансов. Разберемся с правилами учета.

Бухгалтерский учет суммовых разниц

По ПБУ 3/2006 организации обязаны пересчитывать стоимость активов и обязательств. Валютную стоимость пересчитывают в рубли по официальному курсу, установленному ЦБ РФ. Если такого курса нет — по кросс-курсу валюты, рассчитанному исходя из курсов других валют по данным ЦБ РФ.

Организация должна переводить стоимость валютных обязательств и активов в рубли на следующие даты:

В некоторых случаях стоимость пересчитывают только один раз по курсу, который действовал на дату валютной операции. Это касается основных средств, нематериальных активов, МПЗ, полученных и выданных авансов, предоплаты, задатков.

Дебиторскую и кредиторскую задолженность в валюте надо переводить в рубли на дату совершения каждой операции с ними и на последнее число каждого отчетного периода (месяца).

Чтобы понять, как отражать разницы в бухучете, воспользуйтесь нашей таблицей-шпаргалкой.

| Вид актива (обязательства) | Изменение курса | Бухгалтерский учет | |

| Дата | Проводка | ||

| Кредиторская задолженность в валюте (кроме полученных авансов) | Курс валюты вырос | Последнее число отчетного периода или дата частичного погашения обязательства | Дт 91-2 Кт 60 (66, 67, 76. ) |

| Курс валюты уменьшился | Дт 60 (66, 67, 76. ) Кт 91-1 | ||

| Дебиторская задолженность в валюте (кроме выданных авансов) | Курс валюты вырос | Дт 62 (76, …)Кт 91-1 | |

| Курс валюты уменьшился | Дт 91-2 Кт 62 (76, …) | ||

Рассмотрим несколько примеров расчета и отражения курсовых разниц в бухучете.

Курсовые разницы по валютным счетам

Пересчитывать валюту на счетах в рубли надо при каждой покупке или передаче валюты, а также на последний день отчетного периода. Курсовая разница будет положительной, если валюта подорожает и вы сможете продать ее за рубли дороже, а отрицательной — если курс упадет.

В январе 2021 года движений по счету не было. При этом остаток надо пересчитать на 31 января 2021 года. Курс на эту дату составил 76,2527 рубля, соответственно остаток на счете увеличился до 381 263,5 рубля. Курс увеличился — значит в бухучете мы отразим положительную курсовую разницу. Для этого используем проводку на сумму разницы «Дт 52 Кт 91 — отражена положительная курсовая разница в сумме 11 888 рублей».

Курсовые разницы при покупке и продаже товаров

При реализации товаров курсовые разницы появятся в двух случаях:

Курсовых разниц может и не быть, например при полной предоплате они не возникают. Разницы образуются, если покупатель оплачивает товар после отгрузки, а право собственности на него получает при отгрузке. В таком случае разница возникнет на момент оплаты товара. Она будет положительной, если рублевая оценка задолженности на дату отгрузки ниже, чем на дату оплаты. Если наоборот — будет отрицательной.

Также курсовая разница появится на отчетную дату (последний день месяца) при пересчете обязательства, если даты оплаты и отгрузки приходятся на разные месяцы.

Продажа товара с полной предоплатой

Как мы уже сказали, курсовой разницы в этом случае не будет ни у продавца, ни у покупателя. Продавец примет полученный аванс к учету по курсу, который действовал на дату его получения, пересчитывать его при отгрузке не будет. Покупатель точно так же учтет аванс по курсу, который действовал в день уплаты, и пересчитывать не будет.

Бета перечислила предоплату 1 марта 2021 года, а Альфа отгрузила товар уже 4 марта. Официальный курс доллара на эти даты составил:

В бухучете Альфы продажа товаров по предоплате будет отражена следующими проводками:

На дату 1 марта 2021 года:

На дату 4 марта 2021 года:

Так как товары проданы на условиях полной предоплаты, то Альфа признает свои доходы в бухучете в рублях по тому курсу, который действовал на дату пересчета в рубли предоплаты (1 марта). Курсовых разниц в таком случае не будет.

В бухучете Беты такая сделка будет отражена так:

На дату 1 марта 2021 года:

На дату 4 марта 2021 года:

Продажа товара с оплатой после отгрузки

Продавец признает выручку на дату перехода права собственности (отгрузки). Если предоплаты не было, то продавец признает выручку в сумме дебиторки покупателя, пересчитанной в рубли по курсу на дату отгрузки. Выручка в будущем не пересчитывается, а вот сумма задолженности будет переоценена на дату ее пересчета (последнее число месяца или день погашения долга).

Покупатель же примет товары к учету в рублях по курсу, который действовал на дату оприходования. При этом кредиторскую задолженность надо будет пересчитывать при погашении или на конец каждого месяца.

Посмотрим на примере, как отражаются разницы, если они возникают. Возьмем за основу пример 1, но уберем условие о полной предоплате. Пусть теперь покупатель оплатит товары в течение недели после отгрузки.

Альфа отгрузила товар 1 марта 2021 года, а Бета перевела оплату 4 марта. Официальный курс доллара на эти даты составил:

Альфа в своем бухучете сделает следующие проводки:

На дату 1 марта 2021 года:

На дату 4 марта 2021 года:

Бета сформирует другие проводки:

На дату 1 марта 2021 года:

На дату 4 марта 2021 года:

Продажа товаров с частичной предоплатой

С авансами сложности могут возникнуть, когда предоплата не стопроцентная. Тогда стоимость проданных товаров складывается из двух величин: суммы аванса по курсу на дату получения (уплаты) аванса и суммы, которую аванс не покрыл, рассчитанной по курсу на дату отгрузки.

Получается, что на дату отгрузки продавец признает выручку в сумме аванса и части неоплаченного долга, пересчитанных по курсу ЦБ на день отгрузки. В будущем выручка и полученный аванс пересчитываться не будут. Но часть неоплаченной задолженности надо будет переоценивать в конце каждого месяца или на дату оплаты, признавая курсовые разницы.

Покупатель в свою очередь примет товары к учету по сумме выданного аванса и части непогашенной задолженности. Пересчитать валюту в рубли надо будет на дату оприходования товаров. Стоимость товаров и выданные аванс пересчитываться не будут. Переоценке подлежит только непогашенная задолженность.

Налогообложение суммовых разниц

С налогообложением разниц тоже часто возникают вопросы. Основное, что следует об этом знать — налогоплательщики учитывают курсовые разницы в составе внереализационных расходов или доходов.

Внереализационными доходами признаются:

Внереализационными расходами признаются:

Пересчет имущества, обязательств и требований проводится на самую раннюю из двух дат:

По аналогии с бухучетом не нужно пересчитывать ценные бумаги в валюте, выданные и полученные авансы.

Отдельно остановимся на НДС. Курсовые разницы на исчисление налога не влияют. И у продавца, и у покупателя они полностью учитываются в доходах и расходах по налогу на прибыль. Покупатель принимает НДС к вычету всегда в той сумме, которая указана в счете-фактуре.

Ведите учет курсовых разниц в Контур.Бухгалтерии. Сервис поможет организовать бухгалтерский и налоговый учет, не запутаться в расчетах и правильно составить отчетность. А еще в Бухгалтерии можно считать зарплату и больничные, составлять отчеты и сдавать их через интернет. Все новые пользователи могут работать в сервисе бесплатно — пробный период 14 дней.