Как легко вести семейный бюджет?

Раньше у меня очень часто возникал один вопрос в голове: «Куда я потратил всю зарплату, ведь она пришла всего пару дней назад?». И естественно я с трудом мог вспомнить на что же я потратил заработанное кровью и потом. Сейчас в век банковских карточек очень легко смотреть на то куда утекают деньги прямо в мобильном приложении от банка. Но есть много минусов. Например у вас может быть несколько карт от разных банков или вам хочется контролировать расходы целой семьи (жены и детей) — в этом случае онлайн банк вас не спасет. Я хочу поделиться с вами довольно простым и бесплатным методом контроля личных финансов, которым сам же и пользуюсь.

В любой книжке по финансовой грамотности присутствует этот совет. Это всё-равно что открыть кулинарную книгу и увидеть строчку «посолить, поперчить по вкусу». Почему же это так необходимо и полезно?

Всё очень просто. Сам факт обычной записи всех расходов и доходов за месяц заставляет по-другому относиться к деньгам и денежному потоку. Вы можете обнаружить, что в этом месяце вы потратили на пиво с чипсами гораздо больше денег, чем за весь год на спорт и здоровье. Когда все расходы перед глазами очень легко выявить паршивую овцу.

Основное правило здесь одно: доходы всегда должны превышать расходы. Одни могут начать жестко экономить, вторые начнут искать возможность подработки, самые прошаренные станут работать в обоих направлениях. Но для всего этого нужно как минимум иметь понимание: сколько в месяц зарабатывает семья, а сколько тратит (и на что тратит).

Я использую связку из 2-х элементов: мобильное приложение на телефоне и Google-Таблица на ноутбуке.

В мобильном приложении я ежедневно фиксирую все расходы и доходы, если таковые имеются. А вот в Google-табличку я свожу данные только в конце каждого месяца. Именно Google-табличка является основным моим помощником в части анализа расходов.

Я использую бесплатное мобильное приложение «Деньги ОК» (не реклама). Есть более продвинутые аналоги, например CoinKeeper, но мне он «не зашёл».

В приложении задаются категории расходов и источники доходов. Также можно вбить все свои кошельки, карточки, заначки, вклады и при совершении операции выбирать с какого счета нужно списать сумму. Ничего сложного. Сходили в Пятерочку, оплатили покупки, открыли приложение и продублировали операцию.

Общие данные по категориям в конце месяца я вношу в Google-таблицу.

В интернете я нашел очень много вариантов ведения семейного бюджета, но все они содержат слишком много лишних функций, показателей, графиков. Я минималист, поэтому терпеть не могу все слишком сложное и навороченное. Пришлось сделать самому наиболее простой и наглядный вариант ведения семейного бюджета. Возможно кому-то он тоже придется по вкусу. Создайте копию и редактируйте категории как вам угодно. Или может быть вы со мной поделитесь ещё более удобной формой 😉

После заполнения данных рисуется диаграмма расходов в процентом соотношении за весь период ведения таблицы. Я так же вывел для себя информацию о том, какую часть дохода удается направить на инвестиции.

Копить, сберегать и откладывать — это хорошая привычка. Ведь приятно достать старую куртку из гардероба и найти в кармане тысячу рублей, и ой как неприятно — извещение о неуплате штрафа. То что вы откладываете сегодня — вы не теряете, а оставляете себе будущему. В общем, ставьте запятые в правильных местах и будьте здоровы (физически и финансово)! 😉

Вам интересна тема накоплений и сохранения накопленного? Я веду Telegram-канал, где публикую только свой собственный опыт. Если ссылка не открывается, можете найти меня через поиск в самом Telegram’е — @wkpbro. Буду рад найти единомышленников!

Как правильно вести семейный бюджет

Семейная жизнь — это не только приятные моменты, но и трудности, которые возникают время от времени. Особенно если молодая пара только недавно столкнулась с самостоятельным бытом, и ей еще сложно эффективно распоряжаться деньгами. Ситуации, когда зарплата исчезает за несколько дней, очень распространены, и справиться с ними поможет финансовая грамотность. Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Содержание статьи

Каким бывает семейный бюджет

Выделяют три основных вида:

Определить, какой тип удобнее и оптимальнее для Вас, — тоже часть финансовой грамотности. Вы можете попробовать разные варианты и посмотреть, что будет устраивать всех членов семьи. Возможно, Вы даже скомбинируете разные типы. Каждая семья уникальна, равно как и распределение средств.

Кто отвечает за бюджет

Все люди разные, и обязанности в семейном кругу распределяются по-своему в каждом случае. Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Начинаем вести семейный бюджет

Если ранее Вы никогда не сталкивались с необходимостью ведения бюджета, то начать может быть сложно. Не пугайтесь: главное — превратить это в полезную привычку, и вскоре Вы сами заметите, что денег уходит все меньше, а средств после зарплаты остаётся все больше. Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Почему нужно контролировать семейный бюджет

Финансовая грамотность поможет и тем, кто хочет научиться экономить, и тем, кто желает понимать, на что уходят деньги. Грамотное ведение семейного бюджета позволяет:

Даже если поначалу будет сложно, не переживайте: когда привычка сформируется, Вы сами заметите, насколько легче и удобнее стало распоряжаться финансами.

Программы для ведения бюджета

Возможно, кому-то удобнее по старинке записывать доходы и расходы в обычную тетрадь. Но сегодня, в цифровой век, Вы можете серьезно упростить и ускорить этот процесс. Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

Серьезно помогают и современные банковские приложения. В них сразу отображаются все Ваши покупки с той или иной карты: есть возможность отследить, на что уходят деньги, и оптимизировать расходы. А можно создать общий счет, на котором будет храниться часть дохода, уходящая на нужды семьи. Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

О чем не стоит забывать

Помните: основная цель финансовой грамотности не в том, чтобы сэкономить как можно больше денег, а в том, чтобы достичь баланса между потребностями и возможностями, между доходами и расходами. Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Как правильно планировать и вести семейный бюджет – инструкция фин. консультанта + программы и таблицы

Здравствуйте, друзья! С вами на связи Артем Сидорин – инвестор, финансовый консультант, предприниматель и эксперт журнала «ПапаПомог». Сегодня мы поговорим с вами о семейном бюджете, о том, как правильно его вести, как распланировать свои финансы и контролировать расходы.

Эта статья будет полезна всем, кто устал жить от зарплаты до зарплаты, тем, кто мечтает найти средства на инвестирование, рассчитаться с долгами и кредитами, накопить на покупку квартиры или автомобиля.

Что такое семейный бюджет, и для чего он нужен

Семейный бюджет (СБ) – определенная сумма денег, которую семья планирует потратить за конкретный промежуток времени. Он нужен для самоорганизации, управления своими денежными средствами, движения к целям, стабилизации финансового положения.

Семейный бюджет – понятие, произошедшее от личного бюджета. Важно сперва научиться грамотно распоряжаться своими личными финансами, а затем перенести эту модель на семью. Если каждый из членов семьи начнет разумно вести свои расходы, а также будут определены общие финансовые цели, то бюджет семьи от этого только выиграет.

СБ тесно связан с личным финансовым планом (ЛФП). Он необходим для того, чтобы:

Многие семьи, к сожалению, не понимают необходимости ведения бюджета, не имеют финансовых целей. В отличие от советских времен, когда у людей была определенность, уверенность в завтрашнем дне, стабильная работа, сегодня мы не можем быть уверены в том, что завтра не потеряем рабочее место, поскольку предприятия закрываются, вакансии сокращаются и остаться у разбитого корыта можно в любой момент.

Чтобы обезопасить себя от таких ситуаций нужно создать дополнительные источники дохода или финансовую «подушку безопасности», т.е. денежную сумму, на которую семья сможет жить до момента приобретения нового источника денежных средств.

Планирование семейного бюджета помогает семье переживать такие кризисные в денежном плане моменты, как рождение детей, когда один из членов семьи временно утрачивает работоспособность.

Пример необходимости ведения СБ

Чтобы устроить ребенка в хороший ВУЗ нужны деньги. Если семья все тратит, не аккумулируя денежные средства, то к моменту поступления ребенка в высшее учебное заведение, у нее не окажется денег на оплату образования. Чтобы нужная сумма появилась, ее нужно формировать заранее, а помогает в этом финансовое планирование.

Почему я начал вести бюджет нашей семьи

Когда мы с женой ближе познакомились с понятием финансовой грамотности, начали ставить перед собой финансовые цели, то столкнулись с необходимостью вести СБ, фиксировать и анализировать расходы, а также с тем, что делать это нужно планомерно.

Простимулировала нас к планированию ситуация, когда мы (то есть я) потеряли наемную работу. Несмотря на то, что я до этого момента довольно хорошо зарабатывал, мы ничего не откладывали и не вели учет расходов. У нас не было финансовой подушки. Вскоре после увольнения я занялся финансовым консалтингом и понял, что в том, что мы не вели учет расходов и доходов, была наша главная ошибка. Зарабатывая, мы не сумели сохранить деньги и их приумножить. К сожалению, так поступают многие наши сограждане.

Через 30, 40, 50 лет многие из нас останутся у разбитого корыта, если не научатся правильно распоряжаться своими деньгами.

Мы составили свой семейный финансовый план, стали вести учет доходов и расходов и делать анализ полученных данных. По этому плану мы движемся до сих пор. Постепенно у нас сложилось понимание, как проходят деньги через нашу семью, как мы распоряжаемся ими.

Виды семейного бюджета

Семейный бюджет делится на три вида:

Совместный СБ – инструмент, позволяющий фиксировать расходы и доходы, их характер. Вести такой учет можно в виде таблицы Excel или с помощью специальной программы учета, например CoinKeeper. Особенность этого вида СБ в том, что в нем суммируются доходы всех членов семьи.

Раздельный СБ – распределение целей идет пропорционально между членами семьи. Каждый из них выполняет финансовые обязательства, распоряжается своими личными финансами. У мужа и жены разные кошельки. Если планируется совместная поездка в отпуск, сбережения на нее откладываются пропорционально доходам супругов, например, 60% суммы вкладывает муж и 40% жена.

У каждого из супругов свои личные денежные планы, но в эти личные планы включены общие интересы. Такой подход часто практикуется в Европе, США.

Единоличный СБ – понятие, больше относящееся к личному бюджету, нежели к семейному. Особенность этого бюджета – не включение в финансовое планирование интересов других людей.

Семейный бюджет на разных этапах жизни

Семейный бюджет тесно связан с целями семьи. На разных жизненных этапах эти цели отличаются, и в соответствии с ними формируется понимание финансовой ситуации.

Выделяют 4 основных этапа жизни, определяющих финансовое поведение:

Если не начать беспокоиться о будущем на этапе взросления и развития, то в зрелости и суперзрелости человек рискует остаться у разбитого корыта.

Чтобы этого не случилось, нужно прибегнуть к инвестированию. Оптимальный возраст для этого – взросление, когда не так страшно рисковать суммами, если вложение окажется не совсем удачным.

В зрелости нужно уделять внимание инвестициям с минимальными рисками, стараться сбалансировать свой инвестиционный портфель, продолжать вести учет расходов и доходов, чтобы спрогнозировать такие большие траты, как покупка недвижимости детям.

В суперзрелости следует прибегать к инструментам, позволяющим диверсифицировать свои доходы, то есть сделать так, чтобы получать деньги от разной деятельности или разных пассивных источников доходов.

Такой инструмент – инвестирование. Чтобы оно приносило желаемые доходы, инвестированию нужно обучиться. Получить базовые знания о финансовой грамотности, об умении распределять свои средства и инвестировать поможет бесплатный онлайн-курс «Первые шаги в инвестировании» Центра современного финансового образования (г. Санкт-Петербург).

Как правильно вести семейный бюджет

Основные составляющие семейного бюджета:

Простая пошаговая инструкция поможет вам разобраться в том, как поставить финансовые цели, вести учет денежных средств и прогнозировать свое будущее.

Шаг 1. Оцениваем свое текущее финансовое положение

Основной способ оценки – подсчет своих расходов, путем сбора всех чеков за ежедневные покупки и внесения их в программу учета CoinKeeper или любую другую. В конце месяца вы можете провести аналитику и сравнить свои доходы и расходы.

Через 3 месяца планирования вы сможете определить средний размер доходов и расходов, а также понять, на что и сколько вы тратите и спрогнозировать свои будущие расходы.

На основе анализа вы вычлените сумму предполагаемого расхода, к которой будете стремиться в будущем. На каждую группу расходов вы сможете выделить определенную часть бюджета. Если одна из категорий расходов превысит установленный уровень, другая должна уменьшиться.

За контрольный период в 3 месяца, вы определите, превышают ли доходы ваши расходы или наоборот, то есть определите профицит и дефицит. Если у вас профицит, ищите способы правильно распределять излишки, например, направлять их на инвестирование. Когда отмечается дефицит, нужно искать способы сокращения расходов и повышения прибыли.

Когда доходы равны расходам, то есть вы тратите все, что зарабатываете, старайтесь сокращать свои траты, чтобы образовать дельту (разницу между доходами и расходами). Ее можно использовать на подушку безопасности, инвестирование, создание источников пассивного дохода.

Шаг 2. Определяем финансовые цели и расставляем приоритеты

Самый простой способ ставить финансовые цели – определить сумму, которая вам нужна для покупки чего-либо, за какой период ее удастся собрать и как это сделать. В каждой семье свои финансовые цели. Чаще всего это покупка автомобиля, недвижимости, рождение ребенка, путешествия, обучение ребенка, собственный бизнес, финансовая независимость, приобретение пассивного дохода.

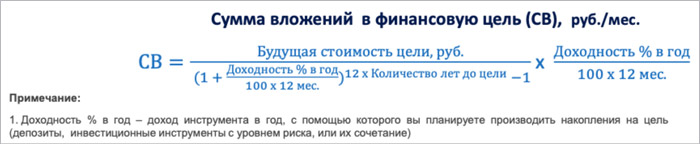

Цель и сумма ее достижения должны быть конкретными. Если речь идет об автомобиле, нужно четко определить модель, марку и узнать ее стоимость. Исходя из этого, определяется срок покупки. Если предположить, что срок составит 5 лет, подсчитайте, сколько ваша покупка будет стоить спустя это время, воспользовавшись формулой подсчета суммы вложений в финансовую цель.

Расставляйте цели относительно их приоритетности. Определите, что из запланированного вам нужно сделать раньше, и стройте свой финансовый план в соответствии с расстановкой целей.

Как быстрее накопить на финансовые цели

Откладывать деньги можно по-разному. Один из «проверенных» способов – хранение под подушкой, то есть дома или на кредитной карте, но в этом случае ваши сбережения подвержены инфляции. Альтернатива этому – сбережения на депозитном счете.

Сравним, как работает накопление «под подушкой» и депозит.

Допустим, вы планируете купить автомобиль за 800 000 рублей через 5 лет.

Собирая деньги «под подушкой», получаем такую картину: 800/ (5 лет*12 мес.) = 13 333 рублей размер ежемесячных «вкладов» в ваше будущее авто.

Откладывая деньги на депозитном счете под 10% годовых, получаем:

800/(1+10/100*12 мес.) 12+5 *10/100*12 мес. = 10 333 рублей.

Разница за 5 лет составит 180 000 рублей, а это как минимум один семейный отпуск, который вы могли бы себе позволить, пользуясь депозитом.

Шаг 3. Распределяем деньги на цели

Определите размер среднемесячного дохода и среднемесячного расхода на основе аналитики ваших финансов за 3 месяца. Разницу между доходами и расходами вы сможете направить на достижение поставленных финансовых целей. Если их много, распланируйте бюджет на несколько лет. Чем дольше вы будете копить, тем меньше вам придется доплатить за поставленную цель.

Скорее всего, вашей дельты (разницы доходов и расходов) не будет хватать на достижение всех целей, поэтому в первую очередь средства нужно тратить на самые приоритетные. Менее приоритетные цели откладываются в пользу первостепенных. Суть этого шага – качественное распределение дельты на достижение целей.

Шаг 4. Контроль за продвижением к результатам

На этом шаге важна дисциплина. Нет смысла начинать вести планирование бюджета, если вы будете относиться к этому процессу спустя рукава. Отчисления на цели должны быть ежемесячные, без перерыва. Контролируйте расходы, доходы, обязательно вносите сведения о них в программу учета или обычный блокнот.

Не срывайтесь. Если вы накопите часть суммы на покупку автомобиля, не берите кредит, чтобы ускорить его приобретение. Потом вам придется возвращать банку взятую ссуду с процентами, и эта сумма будет большей той, которую вы могли бы накопить самостоятельно.

Шаг 5. Достижение финансовой цели

Достижение цели – не неожиданный сюрприз, а запланированное событие, к которому вы шаг за шагом идете в течение определенного промежутка времени. Это логичное завершение цикла «цель – достижение».

Единственный нюанс, который может вам помешать ее достичь в запланированный срок – изменение цели. Например, вас повысили на работе, увеличился доход, и вы можете позволить себе более дорогой автомобиль, чем тот, на который вы откладывали, если еще немного подкопите на него. Из-за этого срок достижения цели сместится на некоторое время.

Планирование семейного бюджета – главные правила

Есть несколько эффективных методик, которые помогают распланировать бюджет. Самые популярные из них «4 конверта» и «6 кувшинов». Это практические, рабочие методы, которые вы можете использовать для улучшения финансового положения вашей семьи. Они проверены годами.

Чтобы пользоваться этими методами, необязательно покупать кувшины или конверты. Для распределения финансов можно использовать любые «емкости», которые у вас есть, либо открыть разные депозитные счета в банке. Название «конверты» и «кувшины» условны.

«4 конверта» или «100% без учета 10%»

Количество конвертов в разных интерпретациях методики разное, но чаще всего используется 4. Суть метода в распределении доходов по разным конвертам. 10% полученного дохода кладется на сбережения/инвестиции. Оставшееся распределяется так: 50% идет на коммунальные расходы и другие обязательные платежи. То, что остается от обязательных платежей (оставшиеся 50%) распределяются на продукты, развлечения, покупки, непредвиденные траты.

Первый конверт – обязательные платежи.

Второй конверт – питание, одежда, обувь.

Четвертый конверт – непредвиденные расходы.

Процентное соотношения сумм в конвертах может изменяться в зависимости от обстоятельств, сезонности. Такой подход позволяет рационально использовать финансы, не забывая получать от жизни радость.

Аналог этого метода «7 конвертов». Он более подробно распределяет средства. Каждый конверт содержит свой «вид» финансов, выделенных на:

«6 кувшинов»

В отличие от предыдущего метода, этот предусматривает выделение суммы денег на благотворительность. Она очень важна в финансовом мире. Это своего рода закон сохранения энергии. Согласно ему помощь, которую вы оказываете кому-либо, вернется помощью, оказанной вам.

Суть метода также в распределении средств, но оно проходит немного по иной схеме.

1-й «кувшин» – продукты питания, транспорт, красота, одежда, на который выделяется 55% доходов.

2-й «кувшин» – развлечения, на которые уходит 10%.

3-й «кувшин» – сбережения, на которые также откладывается 10%.

4-й «кувшин» – 10% на финансовую подушку безопасности.

5-й «кувшин» – 10% на образование.

6-й «кувшин» – 5% на благотворительность.

Вы можете выбрать любые другие методы для распределения своих доходов и расходов. Все они работают по единому принципу. Процентное распределение финансов по этим методам условное и подходит не всем.

Например, для студента, приехавшего в Москву из региона, и решившего остаться в столице, аренда квартиры будет обходиться не 55% от его дохода, а намного больше. Значит и соотношение других сумм в «кувшинах» изменится.

Общее для этих методов – идеи, на что и как вы можете распределить свой бюджет, но процентное соотношение «кувшинов» может изменяться относительно ваших условий.

Отмечу, что не стоит слишком детализировать расходы и раскладывать свой бюджет на более мелкие категории. Некоторые настолько увлекаются процессом распределения финансов, что тратят на это больше времени, чем нужно. В итоге процесс быстро надоедает. Планирование бюджета – процесс долгосрочный, поэтому не выгореть крайне важно.

Как экономить семейный бюджет

Экономия тесно связана с мотивацией. Если вам что-то действительно нужно или чего-то очень хочется, ваше желание выступит для вас сильным мотиватором к достижению цели. Если вы очень хотите купить новый автомобиль, вам нужна сумма на его покупку. Автомобиль выступает стимулом внутренней мотивации, который поможет вам скопить нужную сумму. Один из инструментов накопления – экономия или сокращение расходов.

Они делятся на обязательные и необязательные. Обязательные – налоги, платежи по кредитам, необязательные – развлечения, отдых, покупка новых гаджетов.

Необязательные и обязательные траты можно и нужно сокращать, чтобы получить некую свободную сумму денег для создания финансовой подушки или инвестирования.

Не забывайте, что оптимизация расходов должна быть тесно связана с финансовым планированием. Запланируйте расходы текущего месяца и по каждой статье расходов подумайте, насколько можно ее сократить.

Несколько советов помогут вам сократить расходы на жилье, питание, одежду и другие категории.

1) СМЫСЛ (Для чего мне этот товар? Зачем?).

2) АЛЬТЕРНАТИВА (Можно ли заменить его другим или вовсе обойтись без него?).

3) ДЕТАЛИ (Почему товар нужен мне именно сейчас? Почему именно по такой цене?).

4) ПОСЛЕДСТВИЯ (Что будет, если я его не куплю?).

5) ОЩУЩЕНИЯ (Что я буду чувствовать, когда приобрету этот товар? Что я буду чувствовать к этому товару спустя месяц после покупки?).

Львиная доля расходов идет на покупку продуктов питания. В этом видео подробно рассказано, как на этой статье расходов можно существенно сэкономить.

Если так случилось, что временно доходы семьи близки к минимальным, а финансы тратятся на покупку лишь необходимого, активнее двигайтесь в сторону увеличения дохода, потому что в этом случае оптимизация расходов только загонит в стресс.

Оптимизация расходов должна идти от общего к частному.

Вы отмечаете, что много денег тратится на продукты. Присмотритесь к этой категории и подробно разберитесь в том, на что из продуктов тратится больше всего. Яркий пример – питание, перекусы вне дома, на которое незаметно тратятся немалые суммы. Куда дешевле купить упаковку хорошего кофе, носить с собой термос и домашний обед, чем тратится на чашечку кофе и обеды в кафе.

Способы повышения доходов

Доходы делятся на несколько категорий:

Советы по увеличению активного дохода

Второй вариант кэшбэка – экономия с помощью баллов. Получая бонусные баллы в супермаркетах, на автозаправочных станциях и рассчитываясь ими, вы экономите свои деньги или можете перенаправить их на другие траты.

Вот некоторые из популярных:

Как не нужно вести семейный бюджет – основные ошибки

Главная ошибка, которую совершает большинство – несоблюдение дисциплины и перерасход бюджета. Если самодисциплины не хватает, контролировать свой бюджет затруднительно, поэтому первое над, чем нужно поработать в этом случае – самоорганизация и мотивация.

Также ошибки возникают в постановке цели и в ее просчете. Если будущая стоимость после инфляции не просчитана – это уже ошибка. Если вы планируете купить машину за 800 000 рублей через 5 лет, учитывайте, насколько возрастет ее стоимость за время, пока вы копите.

Третья ошибка – неверная оценка доходов. В распределении финансов не учитывайте ожидаемую или возможную прибыль. Исходите только из своей реальной финансовой ситуации. Не забывайте, что доходы – это прогноз. Никто не гарантирует вам, что в течение года не произойдут изменения в экономике страны или ваш работодатель не обанкротится.

Четвертая ошибка – незапланированные траты, сиюминутные желания. Эту ошибку можно отнести к несоблюдению дисциплины. Трата денег, которые вы копите на автомобиль, на поездку на отдых – смещение целей, действие, которое отдаляет вас от покупки транспортного средства.

Программы для ведения семейного бюджета

Самый простой инструмент для ведения СБ – таблицы Excel или другие программы, дающие свободный доступ к информации для нескольких человек, то есть для всех членов вашей семьи.

Для вас я подготовил шаблон таблицы учета доходов и расходов! Скачивайте и пользуйтесь!

Кроме таблиц Excel и блокнотов удобно пользоваться специальными программами учета семейного бюджета. В их числе Cash Organizer, Домашняя бухгалтерия, Alzex Finance, EasyFinance, CoinKeeper. Все они обладают схожей функциональностью, позволяют планировать расходы в краткосрочной и долгосрочной перспективе, следить за долгами, анализировать движение средств.

Главные выводы

Итак, друзья, подведем итоги:

Благодарю вас за внимание!

Жду ваши вопросы в комментариях к статье! До новых встреч!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовой грамотности,

Артем Сидорин