Внебюджетная деятельность госучреждений образования

Доходы от внебюджетной деятельности позволяют укреплять материально-техническую базу и иметь дополнительный источник материального стимулирования работников, что вызывает очевидный интерес к ней. О правовых основах внебюджетной деятельности госучреждений образования, ее направлениях, ценах и налоговых льготах в данной статье.

1. Правовые основы осуществления внебюджетной деятельности

Учреждение образования осуществляет свою деятельность в соответствии с Кодексом об образовании, положением о соответствующем типе и (или) виде учреждения образования, уставом учреждения образования и иными актами законодательства (п. 11 ст. 19 Кодекса об образовании).

Госучреждения образования являются бюджетными организациями. Как бюджетные организации они могут осуществлять приносящую доходы деятельность лишь постольку, поскольку она необходима для их уставных целей, ради которых они созданы, соответствует этим целям и отвечает предмету деятельности либо поскольку она необходима для выполнения государственно значимых задач, предусмотренных их учредительными документами, соответствует этим задачам и отвечает предмету деятельности (п. 2 ст. 79 БдК, подп. 2.3 п. 2 ст. 20 Кодекса об образовании).

Таким образом, госучреждения образования вправе осуществлять внебюджетную, в том числе внешнеторговую деятельность, и получать дополнительные внебюджетные средства (подп. 2.7 п. 2 ст. 20, 8 Кодекса об образовании).

Под внебюджетными средствами понимаются денежные средства, в том числе в иностранной валюте, полученные от деятельности по изготовлению товаров, выполнению работ, оказанию услуг, предназначенных для реализации иным физическим и юридическим лицам (предпринимательская деятельность), и от иной приносящей доходы деятельности (п. 3 Положения N 641).

Госучреждения образования получают внебюджетные средства за счет оказания платных образовательных и иных предусмотренных уставом услуг, сдачи имущества в аренду, сдачи вторичных материальных ресурсов, а также за счет добровольных пожертвований и безвозмездной помощи физических и юридических лиц, в том числе иностранных. При этом осуществление внебюджетной деятельности не влечет снижения финансирования учреждений за счет средств республиканского и (или) местных бюджетов (п. 2 и 4 ст. 138 Кодекса об образовании).

Основными НПА, регулирующими внебюджетную деятельность учреждений образования, являются:

Гражданский кодекс Республики Беларусь;

Бюджетный кодекс Республики Беларусь;

Кодекс об образовании;

Налоговый кодекс Республики Беларусь;

постановление от 28.01.2009 N 109 и др.

Помимо указанных НПА, учреждения образования разрабатывают и применяют внутренние локальные акты (ЛА), например, такие как:

Положение об осуществлении внебюджетной деятельности;

Положение о структурном подразделении;

Положение о платных услугах;

Положение о расходовании средств от предпринимательской и иной приносящей доходы деятельности;

Положение о ценообразовании и др.

Законодательством не установлен перечень ЛА по внебюджетной деятельности, которые должны быть в учреждении в обязательном порядке. Учреждение самостоятельно принимает решение о принятии ЛА, содержащих вопросы такой деятельности, в рамках действующего законодательства, а также порядок их утверждения.

2. Виды внебюджетной деятельности

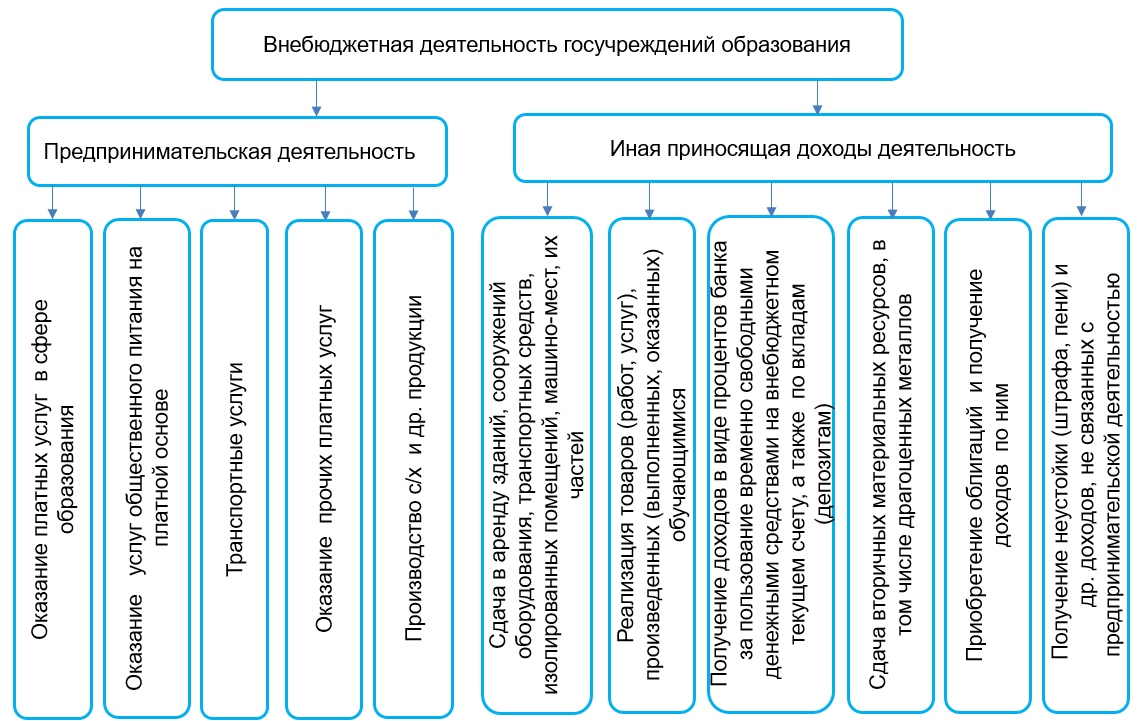

Перечень видов экономической деятельности, которые госучреждения образования могут осуществлять в соответствии с целями их создания, определяется их учредительными документами. Они должны соответствовать Общегосударственному классификатору ОКРБ 005-2011 «Виды экономической деятельности». В общем случае внебюджетная деятельность учреждений образования осуществляют по следующим направлениям (п. 6 и 7 Положения N 641):

Направления внебюджетной деятельности

Направления внебюджетной деятельности

Предпринимательская деятельность, как правило, соответствует основной деятельности согласно уставным целям учреждения. Поэтому в данном случае к ней относятся, прежде всего, услуги в сфере образования.

К таким услугам, например, относятся:

— обучение по действующим основным образовательным программам на платной основе;

— обучение по программам допобразования детей и молодежи;

— обучение по программам допобразования взрослых;

— проведение повторной текущей и итоговой аттестации на платной основе;

— проведение лабораторных работ и практических занятий со студентами (курсантами) и учащимися вне учебной группы.

Справочно

Оказание платных услуг в сфере образования не может осуществляться взамен или в рамках образовательной деятельности, финансируемой за счет средств республиканского и (или) местных бюджетов, ухудшать качество предоставления услуг в сфере образования, которые оказываются за счет средств республиканского и (или) местных бюджетов (п. 3 ст. 138 Кодекса об образовании).

Надо отметить, что образовательная деятельность подлежит лицензированию. Выдачу лицензии осуществляет Минобразования (п. 330 Положения о лицензировании).

В зависимости от типа и (или) вида госучреждения образования могут осуществляться другие виды предпринимательской деятельности, позволяющие решать дополнительные задачи и с учетом их востребованности (организация питания и проживания, информационные услуги, транспортные услуги и прочие платные услуги, производство сельхозпродукции и др.).

Что касается иной приносящей доходы деятельности, то перечень видов такой деятельности, определенный п. 7 Положения N 641, является исчерпывающим.

3. Какие цены (тарифы) можно устанавливать

Какими НПА (с учетом последних изменений законодательства) при формировании цен (тарифов) на товары (работы, услуги) госучреждениям образования следует руководствоваться читайте в ilex.

Бухгалтерский учет расчетов с внебюджетными фондами

Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников.

Государственные внебюджетные фонды созданы с целью обеспечения прав граждан на пенсионное, медицинское и соиальное страхование. Бюджет фондов формируется за счет средств, поступающих от работодателей.

В 2021 году контролирующими органами — фондами для нас являются ФНС и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на пенсионное, медицинское и социальное страхование, во второй — сдаем расчет по начислению взносов в соцстрах.

Напомним, что в 2017 году Фонды передали администрирование взносов в ФНС. Что делать, если Фонды передали налоговикам неверное сальдо расчетов, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2021 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

Внебюджетные фонды

К внебюджетным фондам в Российской федерации относятся наделенные статусом юридического лица самостоятельные кредитные организации. Государственные внебюджетные фонды формируются за пределами государственного бюджета и являются централизованными целевыми фондами. Такие фонды формируются за счет обязательных отчислений и платежей юридических лиц для реализации конституционных гражданских прав населения Российской Федерации. Средства, размещаемые в таких фондах, предназначаются для трат на конкретные цели – страхование, социальное обеспечение, пенсионное обеспечение, медицинскую помощь.

Внебюджетные фонды документы

После регистрации ООО или ИП в налоговой инспекции, вновь учрежденным юридическим лицам необходимо вставать на учет в государственные внебюджетные фонды для своевременного отчисления страховых взносов. Организациям необходимо вставать на учет в Пенсионном Фонде (ПФР), Фонде Обязательного Медицинского Страхования (ФОМС) и Фонде Социального Страхования (ФСС). Индивидуальным предпринимателям нужно встать на учет только в двух фондах – ФОМС и ПФР. Для того чтобы встать на учет в указанных фондах необходимо заполнить соответствующие бланки заявлений в двух экземплярах. За несвоевременную подачу документов в фонды в качестве страхователя предусмотрены штрафы.

Государственные внебюджетные фонды

К основным государственным внебюджетным фондам относятся следующие организации:

Органы внебюджетных фондов

Каждый из трех основных внебюджетных фондов имеет собственные органы управления и территориальные подразделения, отвечающие за выполнение функций фондов на местах. Органы внебюджетных фондов несут на себе ту же ответственность, что и государственные, и налоговые органы.

Федеральный Фонд Обязательного Медицинского Страхования (ФОМС):

Фонд Социального Страхования (ФСС):

Пенсионный фонд Российской Федерации (ПФР):

Система внебюджетных фондов

Система внебюджетных фондов содержит в себе как фонды целевые, так и общегосударственные. К целевым фондам относятся организации, призванные финансировать конкретные нужды образования, медицины, науки, снижать показатели безработицы. Перед общегосударственными внебюджетными фондами ставятся задачи решения более глобальных и программных вопросов – развития таможенной и экономической систем, поддержки конкретных отраслей промышленности, решение вопросов строительства, дорожного хозяйства, борьбы с преступностью. Некоторые функции внебюджетных фондов могут быть делегированы другим организациям, а сами фонды могут реформироваться.

Управление внебюджетными фондами

В зависимости от уровня управления внебюджетные фонды делятся на фонды местные, фонды региональные и фонды федерального масштаба. Деятельность внебюджетных фондов находится под контролем налоговых органов, которые контролируют определение объектов финансирования, формирование и пополнение фондов, распределение и отпуск денежных средств. Также работу внебюджетных фондов контролируют те же государственные органы, что и контролируют исполнение бюджетов. Отчетность внебюджетных фондов предоставляется в сроки, утвержденные Бюджетным кодексом Российской Федерации.

Страховые взносы в 2021 году

В 2021 году страхователи по-прежнему страхователи исчисляют страховые взносы, но платят их в Федеральную налоговую службу. Есть одно исключение: как и до смены администратора взносов, нужно платить в ФСС взносы от несчастных случаев на производстве.

Работодатели делают за сотрудников много отчислений, в том числе страховые взносы. Многие бухгалтеры среди своих коллег для упрощения именуют взносы — ЕСН. В данной статье мы тоже будем использовать это понятие. Но стоит помнить, что НК РФ не содержит такого термина.

Ставки взносов в 2021 году (таблица)

Страховые взносы в 2021 году включает в себя четыре вида взносов:

Предприниматели платят страховые взносы еще и за себя — в ПФР и ФФОМС, но рассматривать их в этой статье мы не будем. Подробнее об этом в статье.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

Взносы на обязательное пенсионное страхование, %

Взносы на страхование на случай временной нетрудоспособности и материнства, %

Взносы на обязательное медицинское страхование, %

Если сумма выплат отдельному работнику не превысила 1 465 000 рублей

Если сумма выплат отдельному работнику превысила 1 465 000 рублей

Если сумма выплат отдельному работнику не превысила 966 000 рублей

Если сумма выплат отдельному работнику превысила 966 000 рублей

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Куда сдавать отчетность

В 2020 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2022 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Пример расчета

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Что такое внебюджетная ставка

(см. текст в предыдущей редакции)

В целях настоящего Кодекса применяются следующие понятия и термины:

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 08.05.2010 N 83-ФЗ, от 27.11.2017 N 345-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 18.07.2017 N 172-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федеральных законов от 29.11.2014 N 383-ФЗ, от 01.10.2020 N 311-ФЗ)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 30.12.2008 N 310-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 25.12.2018 N 494-ФЗ)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 ст. 6 дополняется абз. 47 (ФЗ от 01.07.2021 N 244-ФЗ). См. будущую редакцию.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

Ст. 6 (в ред. ФЗ от 01.07.2021 N 251-ФЗ) применяется к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы РФ начиная с бюджетов на 2022 год и на плановый период 2023 и 2024 годов (на 2022 год).

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)