Что такое бессрочный контракт на криптобиржах

По комментариям к предыдущей статье, стало ясно, что нужно немного углубиться в тему бессрочных контрактов. Я их так же могу называть бессрочными фьючерсами, но замечание, которое мне сделали ранее, вполне справедливо — корректно называть этот производный финансовый инструмент именно как «бессрочный контракт».

Так как бессрочные контракты это реально «убицы розничного форекса», то стоит детально обсудить что же это такое и как это работает.

История

Первый бессрочный контракт по биткоину запустила биржа Bitmex в конце 2015 года.

Сейчас на бирже bitmex имеются бессрочные контракты всего лишь по трем инструментам: XTBUSD, ETHUSD, XRPUSD. Среди других продуктов Bitmex так же есть срочные фьчерсы, но объем торговли по ним не большой. По факту основным и единственным реально массовым продуктом Bitmex с момента создания и по текущий момент это бессрочный контракт на стоимость биткоина к доллару сша.

При этом с конца 2018 года объем торгов на Bitmex превышал объем торгов по BTCUSD любой из крипто бирж. Разумеется такая безумная популярность продукта битмекс вызывала зависть у других бирж. И их продукт начали копировать.

В августе 2019 года Binance запустила собственный бессрочный контракт по инструменту BTCUSDT. Технически инструмент был полностью слизан у битмекса. Даже мануалы бинанса по бессрочным контрактам были просто скопированы с сайта Битмекс. В декабре 2019 года был запущен второй бессрочный контракт по ETHUSDT. На текущий момент у Бинанса запущена торговля бессрочными контрактами по 24 торговым инструментам. На момент написания этой статьи торговый объем по всем бессрочным инструментам Бинанса за последние 24 часа составляет 3,5 миллирада баксов, а торговый оборот спот площадки Бинанса составляет «всего» 1,5 миллирада баксов. Очевидно, что бессрочные контракты пользуются очень большим спросом.

Вслед за бинансом копировать бессрочные контракты битмекса начали практически все крупные площадки. Уже сейчас торговые обороты Битмекс по производным крипто-финансовым инструментам не в топе.

И с большой вероятностью со временем конкуренты выдавят BitMEX, но мы её запомним как создателя и популяризатора главного спекулятивного продукта на крипто-рынке.

Что под капотом у бессрочного контракта

Теперь разберемся почему бессрочный контракт стал таким популярным.

Прежде всего это не поставочный контракт. Если вы покупаете бессрочный контракт BTCUSDT объемом 1 биткоин, то это не значит что купленные биткоин вы сможете вывести с площадки. Позицию рано или поздно нужно будет закрыть совершением обратной сделки, а курсовая разница будет вашей прибылью или убытком.

В этом бессрочные контракты очень похожи на контракт на разницу цены CFD, который используется на форексе. Но есть очень важное отличие CFD от бессрочного контракта. CFD это не биржевой инструмент, а бессрочный контракт это биржевой инструмент, который торгуется на конкретной бирже с торговым стаканом, с прозрачной историей всех сделок, с возможностью выступать маркет-мейкером. При торговле CFD вы не можете выступать в качестве маркет-мейкера, все сделки на форексе это сделки тейкера.

С другой стороны, если торговля бессрочным контрактом не подразумевает поставку покупаемого актива, то каким образом на рынке цена будет соответствовать базовому инструменту? На спотовых-поставочных торговых секциях это реализовывается за счет межбиржевого арбитража.

Это ни что иное как «невидимая рука рынка» о которой писал еще Адам Смит.

Подобный механизм у бессрочного контракта невозможен, так как купленный актив невозможно куда либо вывести. Тогда каким образом цена бессрочного контракта стремится к цене базового актива?

Фондирование в бессрочном контракте

Так как рынок бессрочных конктрактов замкнут сам на себе без возможности вывода купленных на этом рынке активов, то совокупная открытая позиция на этом рынке будет равна 0. То есть открытый лонг у одного пользователя площадкой будет компенсироваться открытым шортом у другого пользователя площадки.

Соответственно когда цена на бессрочный конктрак BTCUSDT будет уходить выше средней цены BTCUSDT на спотовых рынках (далее маркпрайс), задача площадки сделать так, чтобы стимулировать продажи бессрочных контрактов BTCUSDT (путем закрытия лонг позиций или открытия шорт позиций), что в итоге должно снизить цену на бессрочный контракт и сделать её ближе к цене маркпрайс. И наоборот, если цена на бессрочный контракт уходит существенно ниже маркпрайс, то площадка должна стимулировать активные покупки бессрочного контратка (закрытие шорт позиций и открытие лонг позиций).

Как заставить пользователей совершать подобные дополнительные покупки/продажи? Естественно нужно поощрять финансово тех, кто торгует в «правильную» сторону и наказывать финансово тех, кто вносит в рынок ценовой дисбаланс. Но за чей счёт поощрять одних, и кому будут платить те, кого наказывают? Решение очень простое — те, кого нужно наказать, будут платить тем кого нужно поощрять.

Это значит, что в среднем цена бессрочного контракта за последние 8 часов была ниже маркпрайса на 0,0612% (P=0,0612%). Значит нужно поощрять лонгистов и наказывать шортистов, чтобы цена на бессрочный контракт стремилась к маркпрайсу.

Далее высчитывается ставка фондирования (F) — это уже та самая величина, на которую будут наказаны одни и вознаграждены другие.

На битмексе ставка высчитывается по следующей формуле:

Учёт ставки активов

Выше приведен пример расчёта ставки фондирования бессрочного контракта на битмекс в упрощенном виде. Реальность немного сложнее. В указаную выше формулу добавляется теоретический показатель процентной ставки по торгуемому инструменту (I). В частности для покупки BTCUSDT мы считаем что пользуемся USDT, которые на рынке займов стоят около 10% годовых и покупаем BTC, которые на рынке займов стоят около 0%. Соответственно в формулу расчёта ставки фондирования нужно добавить эти самые 10% годовых, которые должны платить лонгисты шортистам.

Так как ставка фонтанирования рассчитывается для периода в 8 часов, то процентная ставка по инструменту при 10% годовых равна: 10%/365/3=

0.00913%. Большинство площадок эту величину привели к значению 0.01% для красоты и ровности. Во всяком случае так сделали Бинанс и Битмекс.

В итоге формула расчёта ставки фондирования выглядит следующим образом:

Обратим внимание на то, что при измененной формуле получилось то же значение что и ранее. Это связано с тем, что сейчас на рынке довольно большие движения и бирже нужно чтобы трейдеры прямо сейчас корректировали позиции. В случае если бы индекс прайм был около 0%, то значение ставки фондирование было бы следующим:

Неужели эти ставки действительно помогают цене на бессрочный контракт следовать за маркпрайс?

Да, это очень эффективный способ сделать так, чтобы цена на бессрочный актив в среднем соответствовала ценам базового актива на спотовых рынках.

Иногда цены бессрочных контрактов очень сильно отходят от цен на спотовых рынках. Разумеется это обычно происходит в моменты высокой волатильности на рынке. Посмотрим на ставку фондирования битмекс за последний месяц.

И в эту прибыль лезут все кто может, начинается арбитраж между рынком спот и рынком бессрочных контрактов. Арбитражеры продают на спот рынке биток и покупают такой же объем битка на бессрочном контракте. В итоге они получают в качестве профита ценовую разницу и ставку фондирования. И как только цена на споте дойдет до цены на бессрочном активе, арбитражеры совершат обратные сделки (продадут бессрочный контракт и купят на споте).

В итоге при помощи такого инструмента, как ставка фондирования, можно притягивать цену бессрочного контракта к цене базового инструмента.

Ставка фондирования цена маркпрайс это важнейшая информация при торговле бессрочными контрактами на крипторынке. Поэтому биржи отображаются эту информацию непосредственно в торговых терминалах.

Кредитное плечо при торговли бессрочным контрактом

В отличие от спот-рынка, где торговля производится на деньги клиента, при торговле бессрочным контрактом депозит клиента выступает только лишь в качестве залога, не участвуя на прямую в торговле. В этом торговля бессрочными контрактами очень похожа на торговлю на форексе.

При такой схеме организации торговли логично реализовать возможность с неполным обеспечением сделки, ведь главное чтобы у клиента хватало денег на счёте для покрытия убытка от курсовой разницы по его сделкам. Эта схема так же знакома тем кто работает на форексе. К примеру, при требовании обеспечить сделку в размере 1% от её объема, мы можем открыть позицию на сумме в 100 раз больше, чем у нас лежит на счете для торговли бессрочными контрактами. А это ни что иное как торговля с кредитным плечом 1:100.

Технически, такой подход не требует непосредственного займа для торговли большим объемом, что облегчает для биржи ведение подобной деятельности, ведь не нужно организовывать отдельный рынок займов. С другой стороны клиенты получают огромные плечи для увеличения объемов своей торговли.

Сравним CFD на форексе с бессрочными контрактами на криптобиржах

| CFD форекс | Бессрочный контракт | Комментарий | |

| Тип инструмента | Внебиржевой производный финансовый инструмент. | Биржевой производный финансовый инструмент (дериватив). | |

| Кредитное плечо | До 1 : 500 | до 1 : 100 | Теоретически кредитное плечо что на CFD, что на бессрочных контрактах не ограничено. При гигантских плечах маржинкол будет наступать сразу за счёт уплаченных комиссий и первоначального спреда. |

| Поставщики ликвидности | Бесконечная непрозрачная череда поставщиков ликвидности, которые непонятно что делают со сделкой. Возможная торговля против клиента и конфликт интересов. | Вся ликвидность находится внутри биржевого стакана торгуемого инструмента. |

Все сделки на рынке прозрачны и публикуются. Глубина стакана так же известна и публикуется. Нет конфликта интересов клиента и биржи.

другими площадками

Так же своп это один из основных способов заработка форекс-брокеров, так как они закладывают свою комиссию в свопы. По этой причине своп лонг и шорт позиций всегда отличается друг от друга, а их сумма меньше нуля

существенно меняться за короткие промежутки времени. С другой стороны ставка по лонг позициям всегда равна ставке по шорт позиции, а сумма ставок шортистов и лонгистов равна нулю.

Криптобиржа не взимает комиссию с объемов фондирования.

Таким образом бессрочный контракт на крипторынках заточен под аудиторию розничного форекса, но при этом является более интересным за счёт высокой прозрачности инструмента и большей волатильности самих криптовалютных инструментов, что создает огромный потенциал для спекуляций.

Регистрация в бинанс

Я использую Бинанс как лучшую криптобиржу на текущий момент с широчайшими возможностями как для поставочной торговли, так и для торговли с плечом вплоть до 1:100 бессрочными фьючерсами.

Для минимизации ваших расходов на комиссию, регистрируйтесь на площадке Бинанс по рефреальным ссылкам, которые обеспечат вам возврат до 20% от всех комиссий уплачиваемых бирже. При активной торговле это большие суммы.

Что такое бессрочные фьючерсные контракты?

Что такое фьючерсный контракт?

В отличие от традиционного спотового рынка, сделки с помощью фьючерсов не исполняются в момент их заключения. Вместо этого два контрагента торгуют контрактом в определенный промежуток времени и на этом основании определяют будущую ценовую политику. Кроме этого, фьючерсный рынок не позволяет пользователям напрямую покупать цифровой актив, поскольку процесс торговли осуществляется в форме контракта, который представляет определенный товар и фактическая торговля активами (или наличными) произойдет в будущем, когда контракт будет исполнен.

Кроме того, цена на золото или пшеницу на фьючерсном рынке может отличаться в зависимости от даты исполнения контракта. Чем больше временной промежуток, тем выше транспортные расходы, что также отражается на потенциальной неопределенности цены в будущем и расхождении ценовой политики между спотовым и фьючерсным рынком.

Почему пользователи торгуют фьючерсами?

Что такое бессрочный контракт?

Таким образом, в отличие от обычных фьючерсов, бессрочные контракты зачастую торгуются по цене, которая равна или очень похожа с ценой на спотовых рынках. Тем не менее, самая большая разница между традиционными фьючерсами и бессрочными контрактами заключается в их дате исполнения.

Что такое первоначальная маржа?

Что такое поддерживающая маржа?

Что такое ликвидация?

Если стоимость вашего залога падает ниже поддерживающей маржи, средства на вашем аккаунте для торговли фьючерсами могут быть ликвидированы. В Binance ликвидация происходит по-разному, в зависимости от риска и кредитного плеча пользователя (на основе залога и чистой подверженности риску). Чем больше общая позиция, тем выше требуемая маржа.

Механизм может несколько отличаться в зависимости от рынка и биржи. Binance взимает 0,5% номинальной комиссии за ликвидацию первого уровня (чистая подверженность риску ниже 500 000 USDT). Если на счету есть какие-либо дополнительные средства после ликвидации, остаток возвращается пользователю. В случае если баланс меньше суммы ликвидации, пользователь объявляется банкротом.

Обратите внимание, что при ликвидации вы будете вынуждены оплатить дополнительные сборы. Чтобы избежать этого, вы можете либо закрыть свои позиции до того, как цена ликвидации будет достигнута, либо дополнительно внести средства на свой баланс залога, что приведет к дальнейшему отклонению ликвидации от текущей рыночной цены.

Что такое ставка финансирования?

Финансирование состоит из регулярных платежей между покупателями и продавцами в соответствии с их текущим уровнем ставки. Когда ставка выше нуля (положительная) трейдеры, которые в лонге (покупатели контрактов), должны платить тем, которые в шорте (продавцы контрактов). При отрицательных ставках короткие позиции платят длинным.

По этой причине, когда бессрочный контракт торгуется с премией (выше, чем на спотовых рынках), длинные позиции должны платить тем кто в коротких позициях из-за положительной ставки финансирования. Предполагается, что такая ситуация приведет к снижению цены, так как лонги закрывают свои позиции и открываются новые шорты.

Что такое цена маркировки?

Таким образом, хоть индекс цена связана с ценой актива на спотовых рынках, цена маркировки представляет собой истинную стоимость бессрочного контракта. В Binance цена маркировки основана на индексе цены и ставке финансирования, а также является важной частью для расчета «нереализованного PnL».

Что такое PnL?

PnL предполагает отчет о прибыли и убытках, и он может быть как реализован так и отсутствовать вовсе. Когда у вас есть открытые позиции на рынке бессрочных контрактов ваш PnL не реализуется, это означает, что он все еще видоизменяется реагируя на движения рынка. Когда вы закрываете свои позиции, нереализованный PnL становится реализованным PnL (частично или полностью).

Поскольку реализованный PnL относится к прибыли или убытку, которые возникают в результате закрытия позиций, он не имеет прямого отношения к цене маркировки, а касается исключительно цены исполнения ордеров. В свою очередь, нереализованный PnL постоянно меняется и является основным фактором ликвидации. Таким образом, цена маркировки используется для обеспечения того, чтобы вычисления нереализованного PnL происходили точно и правильно.

Что такое страховой фонд?

Чтобы проиллюстрировать это, давайте предположим, что у Алисы есть 2000$ на ее аккаунте для торговли фьючерсами, которые она используется для открытия длинной позиции под кредитное плече (или леверидж) х10 по 20$ за BNB. Обратите внимание, что Алиса покупает контракты у другого трейдера, а не у Binance. На другой стороне сделки у нас Боб с короткой позицией того же размера.

Поскольку размер кредитного плеча х10, Алиса занимает позицию в 1000 BNB (стоимостью 20 000$) с залогом в 2000$. Однако, если цена BNB упадет с 20$ до 18$, позиция Алисы будет автоматически закрыта. Это означает, что ее активы будут ликвидированы, а залог в 2000$ будет списан с ее аккаунта.

Если по какой-либо причине система не сможет вовремя закрыть все позиции и рыночная цена актива еще больше снизится, страховой фонд будет активирован для покрытия всех убытков до закрытия оставшихся позиций. Для Алисы ситуация не сильно изменится, так как она была ликвидирована, а ее баланс равен нулю, но эта процедура гарантирует то, что Боб в любом случае получит свою прибыль. Помимо этого, без страхового фонда баланс Алисы не только упадет с 2000$ до нуля, но также может уйти в минус и стать отрицательным.

Однако на практике ее длинная позиция скорее всего будет закрыта до этого, потому что ее поддерживающая маржа будет ниже необходимого минимума. Сборы за ликвидацию поступают непосредственно в страховой фонд, а оставшиеся средства возвращаются пользователям.

Что такое авто-делевереджинг?

Авто-делевереджинг заемных средств относится к методу ликвидации контрагента, который происходит только в том случае, если страховой фонд перестает функционировать (в определенных ситуациях). Хоть и маловероятно что такое произойдет, в случае подобного события, от трейдеров, которые успешно закрыли свои позиции, может потребоваться часть их прибыли, чтобы покрыть убытки тех, кому повезло меньше. К сожалению из-за волатильности присутствующей на рынке криптовалют и высокого кредитного плеча, которое предлагается клиентам, невозможно полностью избежать такой ситуации.

Другими словами, ликвидация контрагента является последним шагом, который предпринимается в случае, когда страховой фонд не может покрыть оплату позиций, аккаунты которых обанкротились в следствии неудачной сделки. Как правило, позиции с наибольшей прибылью (и кредитным плечом) сильнее остальных способствуют развитию платформы. Binance использует индикатор, который сообщает пользователям где находятся их сделка в очереди на автоматический делевереджинг средств.

Что такое фьючерсы: виды, особенности, преимущества и риски

Фьючерс — это контракт, согласно которому продавец обязуется поставить покупателю базовый актив по оговоренной цене и в определенный срок, а тот обязан выкупить предмет сделки. Представьте, что вы хотите купить машину через полгода, однако с ценами может случиться все что угодно, и вы не хотите полагаться на волю случая.

Тогда вы идете к автодилеру и заключаете договор, зафиксировав цену сделки, внеся предоплату. По сути, это и есть смысл фьючерсного контракта — зафиксировать цену на товар (услугу) и защититься от ее возможного колебания в будущем.

Вернемся к биржевым фьючерсам. В основе любого контракта лежит базовый актив, будь то акция, нефть, индекс или золото. И отсюда вытекает два вида контрактов: поставочный и расчетный.

Поставочный фьючерс предполагает, что к дате истечения контракта (дата экспирации) продавец продаст базовый актив, а покупатель — выкупит его. Базовым активом поставочного фьючерса являются акции и облигации.

Расчетный фьючерс используется, когда базовый актив невозможно или неудобно зачислить на счет, например индексы или сырьевые товары. В таком случае на ваш счет будет просто зачислена/списана разница между покупкой и продажей контракта.

Пример: вы купили фьючерс на индекс Мосбиржи стоимостью 150 000 пунктов (в данном случае 1 пт = ₽1). В дату экспирации стоимость фьючерса составила 200 000 пт. В таком случае, на ваш счет будет зачислено: ₽200 000 — ₽150 000 = ₽50 000.

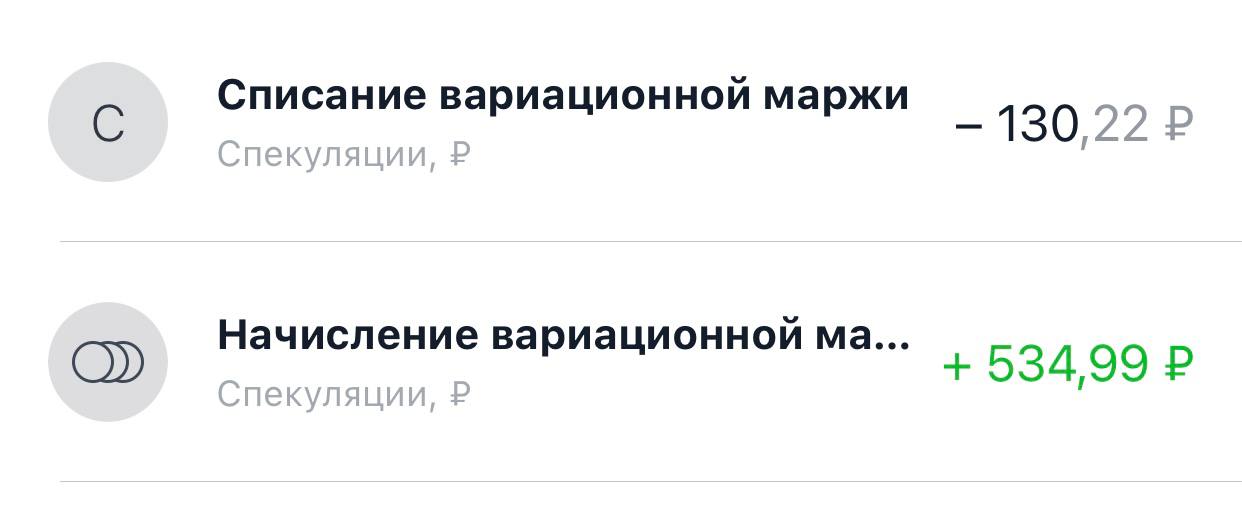

Что такое клиринг и вариационная маржа?

Начисление/списание прибыли/убытка происходит не в момент закрытия сделки, а во время клиринга, который проходит два раза в день. Клиринг — технический перерыв, во время которого биржа подсчитывает финансовый результат по сделке и начисляет либо списывает деньги со счета. Полученная или списанная сумма называется вариационной маржой.

Во время клиринга фиксируется новая расчетная цена фьючерса, от которой пойдет дальнейший подсчет прибыли/убытка до следующего клиринга.

Расписание торгов на срочном рынке по московскому времени:

10:00–14:00 — основная торговая сессия

14:00–14:05 — промежуточный клиринг

14:05–18:45 — вечерний расчетный период основной сессии

18:45–19:00 — основной клиринг

19:00–23:50 — дополнительная торговая сессия

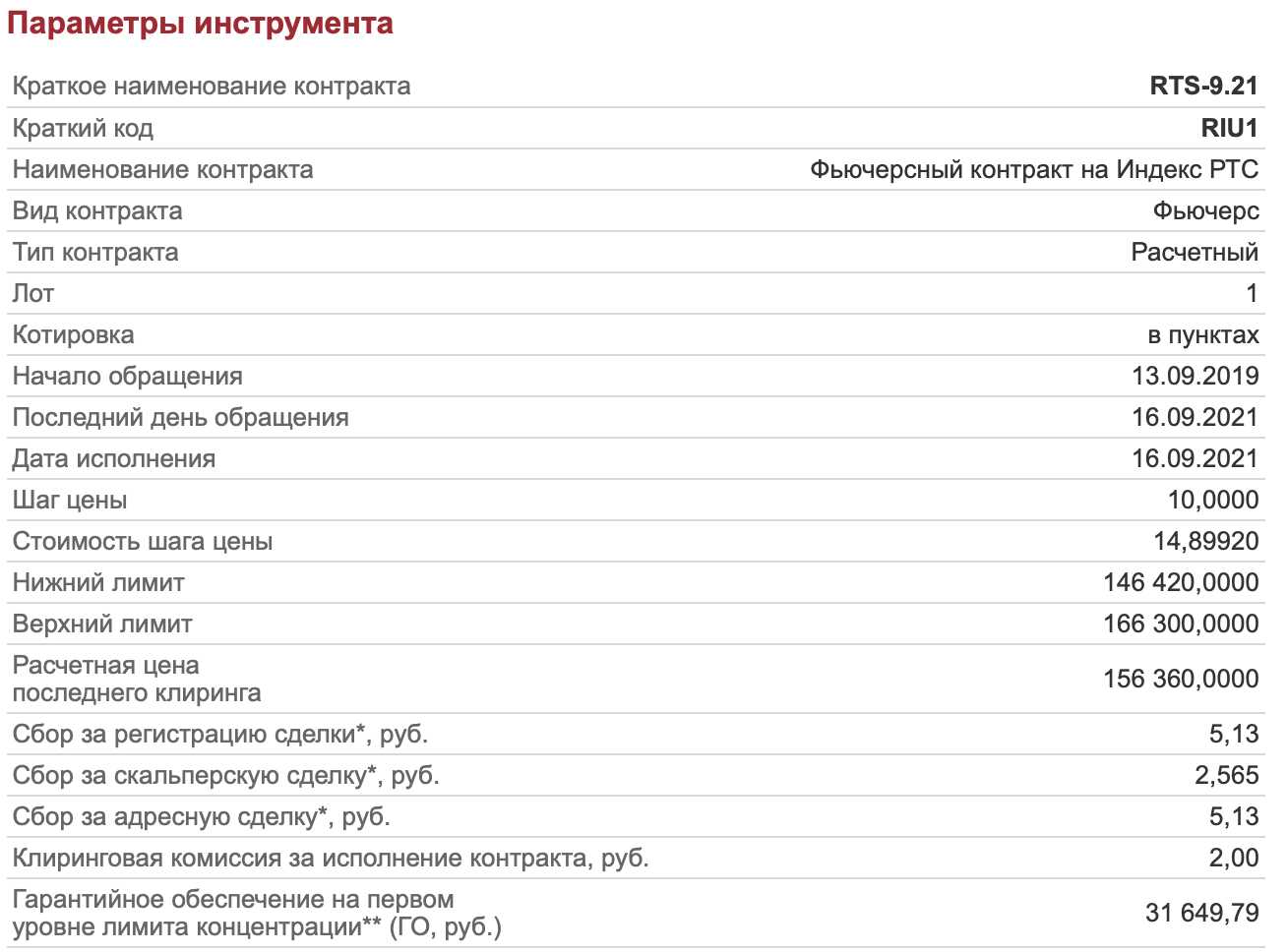

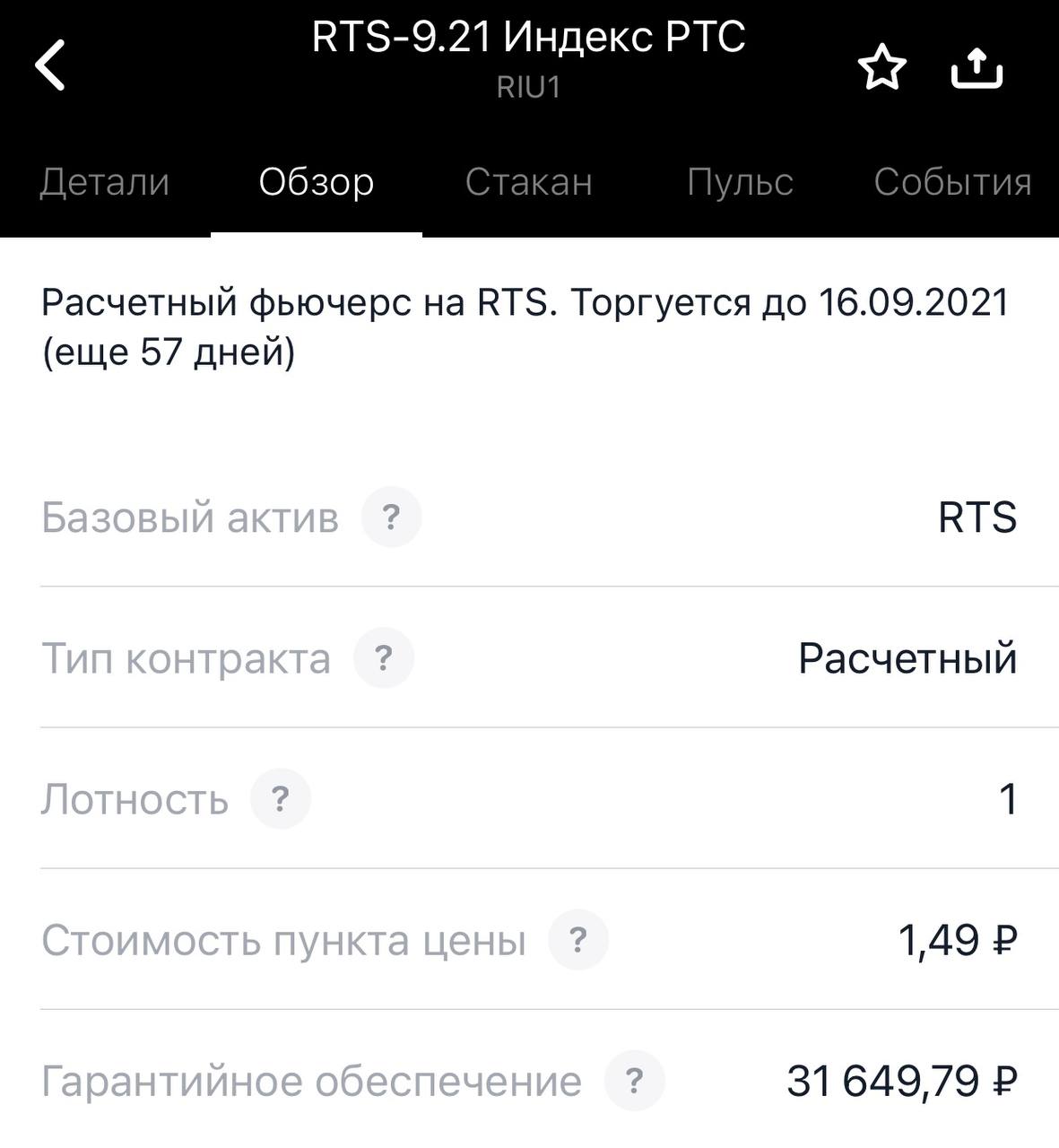

Гарантийное обеспечение

Одно из главных отличий между фьючерсами и акциями — за фьючерсы не нужно платить. При заключении сделки на вашем счете блокируется залог, который называется гарантийным обеспечением (ГО). Обычно эта сумма составляет 10-40% от стоимости контракта.

То есть при покупке фьючерса уплачивается только комиссия за сделку и замораживается ГО. Его размер можно уточнить на сайте Мосбиржи в карточке инструмента. Ниже представлены параметры фьючерса на индекс РТС с экспирацией в сентябре.

Допустим, что стоимость фьючерса на индекс РТС составляет ₽100 000, а ГО — ₽20 000. Получается, что на ₽100 000 можно приобрести не один, а целых 5 контрактов. Также стоит отметить, что размер ГО может меняться. Поэтому необходимо следить за состоянием своей позиции и уровнем ГО, чтобы брокер не закрыл вашу позицию принудительно в момент, когда биржа увеличила ГО, а у вас не хватает средств для поддержания сделки.

Контанго и бэквордация

Также при работе с фьючерсами стоит обратить внимание, что стоимость фьючерса обычно отличается от цены базового актива. Это происходит, поскольку участники торгов ожидают некие события, которые могут повлиять на стоимость базового актива.

Контанго — это ситуация, когда цена фьючерса выше цены базового актива. Бэквордация — обратная ситуация, когда цена фьючерса ниже цены базового актива. В случае бэквордации большинство инвесторов ожидают, что стоимость базового актива скоро упадет. Например, такое может быть в преддверии дивидендного гэпа, поскольку фьючерсы не дают право на получение выплат. Поэтому не стоит продавать фьючерс на определенную акцию в день отсечки, надеясь на то, что стоимость контракта завтра резко упадет. Дивидендый гэп уже заложен в цене.

По мере приближении даты экспирации цена фьючерса приближается к цене базового актива и в итоге сравнивается с ней.

Также о контанго и бэквордации говорят при сравнении цен фьючерсов с разными сроками экспирации. Ситуация, когда контракт с более поздней датой исполнения торгуется дороже фьючерса с более ранней датой экспирации, называется контанго. Обратная ситуация, соответственно, называется бэквордация.

Особенности торговли фьючерсами

1) Стоимость всех фьючерсов на Московской бирже отображается в пунктах. Для того чтобы посчитать стоимость контракта в рублях, нужно стоимость в пунктах разделить на шаг цены и умножить на стоимость шага цены.

Если базовый актив фьючерса рублевый, то и рублевая стоимость фьючерса равна его стоимости в пунктах. Например, фьючерс на акции Сбербанка стоит 30 000 пунктов, шаг цены и стоимость шага цены равны единице. Тогда стоимость контракта в рублях: 30 000 пунктов / 1 × 1 = ₽30 000.

Если же базовый актив валютный, то нужно еще учитывать влияние валютной переоценки. Предположим, что фьючерс на нефть марки Brent стоит 70 пунктов, шаг цены 0,01, а его цена — ₽7,5. Тогда стоимость контракта в рублях: 70 пунктов / 0,01 × 7,5 = ₽52 500.

Данные по шагу цены и его стоимости можно уточнить на сайте Мосбиржи в карточке инструмента.

Важно! Курс валюты фиксируется при расчете вариационной маржи два раза в день перед клирингом — в 13:45 и 18:44 мск.

2) В фьючерсах разные лоты. Например, 1 лот фьючерса на акции «Газпрома» включает в себя 100 бумаг компании, на акции Mail — 10, на «Норникель» — 1. Информацию по лотам также можно уточнить на сайте Мосбиржи.

Некоторые брокеры, например «Тинькофф», для удобства клиентов в своем приложении указывают эти данные (лотность, стоимость пункта цены, ГО).

Преимущество и недостатки фьючерсов

Плюсы:

Минусы:

Фьючерсы — сложный инструмент, который в основном предназначен для профессиональных игроков и опытных трейдеров. Торговать ими без подготовки крайне опасно. В этом материале была представлена общая информация по фьючерсам, но у этого инструмента есть много нюансов, которые не описать даже серией статей.

Способ торговли на бирже, когда инвестор заимствует у брокера акции, которыми сам не владеет, чтобы продать их по текущей рыночной цене с тем, чтобы купить эти же акции по более низкой цене и извлечь выгоду. В этом случае инвестор ограничен сроками расчетов, а открытие короткой позиции сопряжено с высоким риском. Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется. Подробнее Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье. Подробнее