Что такое гос аудит

Статья 1. Аудиторская деятельность

С 01.01.2022 ч. 1 ст. 1 дополняется словами (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

1. Настоящий Федеральный закон определяет правовые основы регулирования аудиторской деятельности в Российской Федерации.

С 01.01.2022 ч. 2 ст. 1 дополняется предложениями. (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

(в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2022 ч. 3 ст. 1 дополняется словами (ФЗ от 02.07.2021 N 359-ФЗ). См. будущую редакцию.

(в ред. Федеральных законов от 01.07.2010 N 136-ФЗ, от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

(часть 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

5. Аудиторская деятельность не подменяет контроля достоверности бухгалтерской (финансовой) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными государственными органами и органами местного самоуправления.

6. Аудиторские организации, индивидуальные аудиторы (индивидуальные предприниматели, осуществляющие аудиторскую деятельность) не вправе заниматься какой-либо иной предпринимательской деятельностью, кроме проведения аудита и оказания услуг, предусмотренных настоящей статьей.

7. Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности:

1) постановку, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановку, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

(см. текст в предыдущей редакции)

4) управленческое консультирование, связанное с финансово-хозяйственной деятельностью, в том числе по вопросам реорганизации организаций или их приватизации;

(п. 4 в ред. Федерального закона от 01.12.2014 N 403-ФЗ)

(см. текст в предыдущей редакции)

5) юридическую помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

6) автоматизацию бухгалтерского учета и внедрение информационных технологий;

7) оценочную деятельность;

8) разработку и анализ инвестиционных проектов, составление бизнес-планов;

9) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

10) обучение в областях, связанных с аудиторской деятельностью.

8. Аудит бухгалтерской (финансовой) отчетности аудируемого лица, в бухгалтерской и финансовой документации которого содержатся сведения, составляющие государственную тайну, осуществляется в соответствии с законодательством Российской Федерации.

Государственный финансовый аудит

Вы будете перенаправлены на Автор24

Понятие государственного финансового аудита

Государственный финансовый аудит представляет собой профессиональную деятельность, конечная цель которой – оптимизация эффективности управления государственными финансами.

Государственный финансовый аудит имеет широкую функциональность и его основное назначение – это контроль и оценка расходования финансов в отдельных органах и учреждениях государственного сектора.

Задачи государственного финансового аудита

Исходя из основной цели, государственный финансовый аудит выполняет ряд определенных задач:

Основные принципы проведения государственного финансового аудита

Выполняя задачи государственного финансового аудита, необходимо постоянно придерживаться определенных принципов:

Готовые работы на аналогичную тему

Нормативное регулирование государственного финансового аудита

Основным законодательным документом, на который опираются аудиторы, является Федеральный Закон «О счетной палате РФ».

В частности, статья 9 данного Закона подробно регламентирует деятельность аудиторов, требования к ним, их обязанности и полномочия. Статьи 19-23 отдельно регулируют проведения аудиторских проверок по разным направлениям и объектам. Статья 24 отдельно регламентирует порядок предоставления экспертизы по проверяемым объектам и порядок составления аудиторского заключения.

Порядок проведения государственного финансового аудита

Государственному финансовому аудиту присущ определенный порядок проведения проверки:

Виды государственного аудита

Важное значение в деятельности государства имеет контроль над функционированием отдельных систем, включая финансовую сферу. Цель проверок состоит в наблюдении за формированием, перераспределением и расходованием материальных ценностей. Важное место в системе контроля занимает государственный аудит.

Это понятие определяет оценку финансовой деятельности контролируемых объектов, которую проводит Счетная палата и прочие организации, включая:

Основное отличие аудита от контроля состоит в оценке текущей обстановки, составлении рекомендаций по оптимизации расходов, а также формировании прогнозов на долгосрочную перспективу.

Разновидности государственного аудита

Есть семь видов государственного аудита. Из них три считаются основными.

Остальные вариации аудита можно считать подвидами последней проверки.

Объекты, подлежащие проверке

Что такое государственный аудит, и расход каких ресурсов оценивают в ходе процедуры? Надзорные органы проверяют распределение:

К объектам, которые оценивают, причислены:

Методика проведения государственного аудита

Программа, регламентирующая проведение государственного аудита, составлена с учетом применения трех методов.

Выполняется по алгоритму, взятому за образец, и состоит в оценке соответствия положениям отчетности и утвержденным нормативам по хозяйственным операциям. Специалисты проверяют, насколько корректно ведется бухучет за конкретный период.

Обозначает комплекс действий, направленных на проверку хозяйственной и финансовой деятельностей компаний. Суть процедуры состоит в оценке правомерности операций и сделок и их корректном отображении в бухгалтерских и иных расчетных документах.

Состоит в анализе развития выбранного направления деятельности субъекта и оценке результативности расходования бюджета.

Завершение государственного аудита связано с постановкой разрешительного оттиска на документах, которые заполнили перед осуществлением финансовых операций. Эти данные говорят о соответствии размеров расходов нормам бюджетного законодательства. Резолюция убеждает, что деятельность проверяемой организации отвечает бюджетному законодательству Российской Федерации.

Цель государственного аудита

Предназначение государственного аудита заключается в составлении рекомендаций по устранению обнаруженных недочетов. Результатом проверки становится заключение. В нем отражают найденные недостатки и советы по их исправлению. Единого рецепта для различных ситуаций нет, поэтому рекомендации всегда индивидуальны.

Функции сотрудников Счетной палаты заходят за границы финансового контроля. Сегодня их распространяют на оценку результативности управления средствами, поступившими из бюджета. К задачам также примыкают рассмотрение качества составления и исполнения финансовых программ.

Все это говорит о том, что используемые разновидности аудита становятся перспективными инструментами для осуществления деятельности Счетной палаты РФ.

Государственный аудит и его основные цели

Осуществление контроля за развитием рыночной экономики является одним из главных приоритетов государственного управления. Кроме этого, успешная деятельность, как любого предприятия, так и государства в целом зависит от наличия бюджетных средств.

Понятие госаудита

В связи с этим огромное внимание уделяется надзору в области государственного финансирования, в данном случае имеется ввиду контроль над происхождением, разделением и применением денежных средств из бюджета страны. Для произведения таких проверок создан государственный аудит.

Контроль, осуществляемый государством, и который предусматривает анализ хозяйственных и финансовых служб управляемого субъекта именуется государственным аудитом. В первую очередь анализу и соответствию, нормативным актам подлежат:

Государственный аудит предусматривает систематизированный контроль над деятельностью всех структур, которые имеют непосредственное отношение к государственной власти. Отличие проводимого аудита от осуществляемого контроля заключается в том, что аудироание помимо проверки расхода государственных средств имеет возможность еще и оценивать происходящую обстановку в работе учреждения. В данном случае специалистами выдаются соответствующие советы по усовершенствованию деятельности, а также производится общеэкономический мониторинг и анализируются проекты государственной важности.

Полезная информация

Определение слов «контроль» и «аудит» имеют некоторую схожесть, однако синонимами их назвать нельзя. Но бывают исключения, когда эти слова заменяют друг друга по смыслу. Это можно обусловить тем, что формулировка «государственный аудит» не закреплена нормативно правовыми документами.

Что такое государственный аудит

Несмотря на это в нашей стране аудит все чаще начинает использоваться в правовой концепции, и связывается с контролированием финансовой документации. В большинстве случаев данный контроль осуществляется самостоятельными учреждениями, которые придерживаются Государственного Закона об аудите.

Госаудит в первую очередь работает на увеличение результативности управления общегосударственных средств. К ним обычно относят:

Основным назначением государственного аудирования является обеспечение:

По результатам проведенного аудита должен составляться план комплекса мер индивидуально для каждого обнаруженного недостатка в отдельности. Помимо этого могут выноситься наказания в виде привлечения к дисциплинарной или административной ответственности лиц, которые напрямую либо косвенно виновные в допущении обнаруженных нарушений. Также, безусловно, разрабатываются мероприятия по недопущению в будущем выявленных недостатков.

Согласно мировым стандартам имеется семь вариаций госаудита. Однако важнейшими и применяемыми в Российской Федерации является всего три разновидности, это аудит:

Остальные четыре варианта проведения аудита можно отнести к виду результативности. Самая главная значимость аудирования заключается в предоставлении информационным службам достоверных данных о работе организаций, которые непосредственно подчиняются государству.

Слово «аудит» встречается в «Бюджетном кодексе Российской Федерации». Однако статья 57 данного кодекса аудит классифицирует как контроль, а статья 168.3 аудирование расшифровывает как проверку. Законное основание на проведение государственного аудита прописано только в «Общегосударственном законе о счетной палате» №41 от 05.03.2013 года.

Необходимо знать, что счетная палата является постоянно действующим высшим органом наружного государственного контроля. Также законодательство вменяет данной структуре обеспечение проведения беспрерывного госаудирования, которое базируется на правдивости и справедливости.

Наравне со счетной палатой, законодательную возможность осуществлять финансовый контроль в стране могут и другие следующие учреждения Российской Федерации:

Помимо перечисленных управлений, такой контроль могут выполнять и другие региональные образования.

Аспекты проведения государственных проверок.

Что такое технический аудит и для чего его следует првоодить? Мы расскажем об этом.

Что такое технический аудит и для чего его следует првоодить? Мы расскажем об этом.

Что такое технический аудит и для чего его следует првоодить? Мы расскажем об этом.Здесь вы прочтете все аспекты проведения кадрового аудита на предприятии.

Для чего проводится строительная экпертиза? Тут мы подробно рассмотрим этот вопрос.

Рабочий проект по госаудиту состоит из следующих этапов:

Поставленная надпись указывает на соответствие предоставленного пакета документов бюджетным нормативно правовым актам. В случае если документы не прошли проверку по разным причинам, то на них проставляется надпись «не действителен», либо не отображается никакая информация.

Конечные результаты вышеперечисленных этапов проведения госаудирования оформляются предписывающим документом, который составляется на специально разработанном бланке. После чего выносится положительное или отрицательное резюме.

Государственные проверки могут быть следующих видов:

Все виды осуществляемых госпроверок обязаны подтверждаться соответствующими предписывающими документами и актами, которые составляются во время проведения проверки.

Ответственность за допущенные нарушения

При выявлении различного рода нарушений при осуществлении государственного аудита, органы, проводившие данную проверку, имеют полное право привлечь к дисциплинарной или административной ответственности виновных лиц. В данном случае дисциплинарная ответственность выражается в отстранении от занимаемой должности или прекращении выполнения своих должностных обязанностей на определенный срок.

Административное взыскание может оформляться как в виде штрафа, так и в виде лишения различных существующих надбавок. При этом размер финансового наказания напрямую зависит от количества, и вида выявленных недостатков.

Государственный и муниципальный аудит

Вы будете перенаправлены на Автор24

Государственный и муниципальный аудит – это деятельность профессионального характера, призванная обеспечить рост эффективности государственного и муниципального управления ресурсами, представленными финансовыми средствами, имуществом, инфраструктурными объектами, природными богатствами, интеллектуальным капиталом.

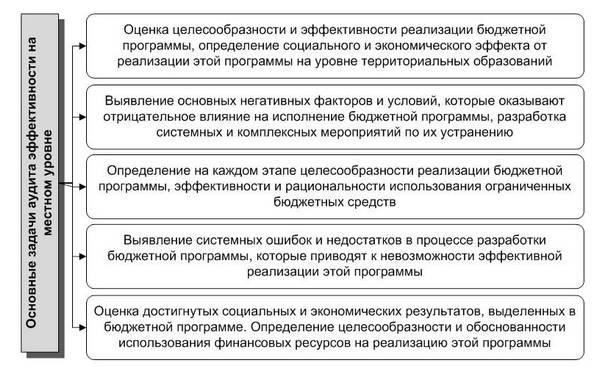

Задачи государственного и муниципального аудита

Основное назначение государственного и муниципального аудита состоит в повышении эффективности государственного и муниципального управления различными видами имущества, богатств и капитала.

Государственный и муниципальный аудит не ограничивается только проверкой финансовой отчетности государственных и муниципальных предприятий, органов государственного и муниципального управления. Он сосредоточен на обеспечении независимого и объективного публичного контроля функционирования органов государственного и муниципального управления в отношении вверенных им ресурсов.

В качестве основных задач государственного и муниципального аудита можно обозначить следующие:

Готовые работы на аналогичную тему

Классификация видов государственного и муниципального аудита

Различают следующие виды государственного и муниципального аудита:

Методология государственного и муниципального аудита

Государственный и муниципальный аудит осуществляется в разрезе трех направлений:

В первом случае речь идет об оценке возможности сокращения расхода ресурсов при условии сохранения уровня качества. В основе аудита экономичности находится оценка экономичности использования человеческих, финансовых и материальных ресурсов, оценка правильности выбора методов деятельности и необходимого оборудования для обеспечения экономичного варианта использования ресурсов, соответствия управленческой деятельности существующим административным процедурам и правилам управления.

Результативность как объект государственного и муниципального аудита представляет собой степень достижения поставленных целей и задач. Аудит результативности призван оценить взаимосвязь целей и задач с результатами и вложенными усилиями. Он определяет ответ на вопрос о достижимости поставленных целей за счет имеющихся ресурсов.

Аудит результативности обеспечивает возможность оценки эффективности разработки государственных и муниципальных программ, наличия в них противоречий, соответствия целей и задач программ финансовому, правовому, ресурсному обеспечению.

Аудит эффективности включает в себя планирование, реализацию и оформление. Аудита эффективности подразумевает определение потенциальных сфер аудиторской проверки, установление критериев отбора проверяемых субъектов и объектов. Планирование аудита предполагает определение вопросов, изучаемых в ходе осуществления проверки, установление целей проверки, определение масштабов и формата аудита, его сроков, ресурсного и качественного обеспечения.

К числу методов осуществления государственного и муниципального аудита можно отнести: