Мультиколлинеарность

Коэффициенты интеркорреляции (т. е. сила связи между объясняющими переменными) позволяют исключить из модели регрессии дублирующие факторы. Две переменных явно коллинеарны, когда они находятся между собой в линейной зависимости, если коэффициент корреляции > 0,7.

Поскольку одним из условий нахождения уравнения множественной регрессии является независимость действия факторов, коллинеарность факторов нарушает это условие. Если факторы модели коллинеарны, то они дублируют друг друга и один из них рекомендуется исключить из регрессии.

Предпочтение в эконометрике отдается не фактору, более сильно связанному с результатом, а фактору, который при сильной связи с результатом имеет наименьшую тесноту связи с другими факторами. Т.е. коэффициент корреляции между факторами меньше 0,3 или, в идеале, близок к нулю. В этом условии проявляется специфика множественной регрессии как метода исследования комплексного влияния факторов на результат в условиях их независимости друг от друга.

Матрица парных коэффициентов корреляции

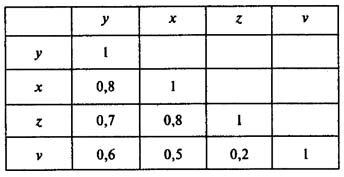

Пусть, например, при изучении зависимости у = f(x, z, v) матрица парных коэффициентов корреляции оказалась следующей:

Факторы х и z дублируют друг друга, т.к. связь между ними сильная (больше 0,7). В анализ нужно включить фактор z, а не х, так как корреляция z с результатом у слабее, чем корреляция фактора х с у, но значительно слабее межфакторная связь Rzv

Мультиколлинеарность

Последствия и признаки мультиколлинеарности

Признаки мультиколлинеарности

К каким трудностям приводит мультиколлинеарность факторов, включенных в модель, и как они могут быть разрешены?

Точных количественных критериев для обнаружения частичной мультиколлинеарности не существует. О наличии мультиколлинеарности может свидетельствовать близость к нулю определителя матрицы (X T X). Также исследуют значения парных коэффициентов корреляции. Если же определитель матрицы межфакторной корреляции близок к единице, то мультколлинеарности нет.

С помощью какой меры невозможно избавиться от мультиколлинеарности?

a) увеличение объема выборки;

b) исключения переменных высококоррелированных с остальными;

c) изменение спецификации модели;

d) преобразование случайной составляющей.

Парные (линейные) и частные коэффициенты корреляции

Парный коэффициент корреляции изменяется в пределах от –1 до +1. Чем ближе он по абсолютной величине к единице, тем ближе статистическая зависимость между x и y к линейной функциональной. Положительное значение коэффициента свидетельствует о том, что связь между признаками прямая (с ростом x увеличивается значение y ), отрицательное значение – связь обратная (с ростом x значение y уменьшается).

Можно дать следующую качественную интерпретацию возможных значений коэффициента корреляции: если |r| 0.7, то в данной модели множественной регрессии существует мультиколлинеарность.

Поскольку исходные данные, по которым устанавливается взаимосвязь признаков, являются выборкой из некой генеральной совокупности, вычисленные по этим данным коэффициенты корреляции будут выборочными, т. е. они лишь оценивают связь. Необходима проверка значимости, которая отвечает на вопрос: случайны или нет полученные результаты расчетов.

Значимость парных коэффициентов корреляции проверяют по t-критерию Стьюдента. Выдвигается гипотеза о равенстве нулю генерального коэффициента корреляции: H0: ρ = 0. Затем задаются параметры: уровень значимости α и число степеней свободы v = n-2. Используя эти параметры, по таблице критических точек распределения Стьюдента находят tкр, а по имеющимся данным вычисляют наблюдаемое значение критерия:  , (2)

, (2)

где r – парный коэффициент корреляции, рассчитанный по отобранным для исследования данным. Парный коэффициент корреляции считается значимым (гипотеза о равенстве коэффициента нулю отвергается) с доверительной вероятностью γ = 1- α, если tНабл по модулю будет больше, чем tкрит.

Если переменные коррелируют друг с другом, то на значении коэффициента корреляции частично сказывается влияние других переменных.

Пошаговая регрессия

На втором шаге строится уравнение регрессии с одной переменной, имеющей максимальный по абсолютной величине парный коэффициент корреляции с результативным признаком.

На третьем шаге в модель вводится новая переменная, имеющая наибольшее по абсолютной величине значение частного коэффициента корреляции с зависимой переменной при фиксированном влиянии ранее введенной переменной.

При введении в модель дополнительного фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться. Если этого не происходит, т. е. коэффициент множественной детерминации увеличивается незначительно, то ввод нового фактора признается нецелесообразным.

Мультиколлинеарность

Мультиколлинеарность (multicollinearity) — в эконометрике (регрессионный анализ) — наличие линейной зависимости между независимыми переменными (факторами) регрессионной модели. При этом различают полную коллинеарность, которая означает наличие функциональной (тождественной) линейной зависимости и частичную или просто мультиколлинеарность — наличие сильной корреляции между факторами.

Полная коллинеарность приводит к неопределенности параметров в линейной регрессиионной модели независимо от методов оценки. Рассмотрим это на примере следующей линейной модели

Пусть факторы этой модели тождественно связаны следующим образом:  . Тогда рассмотрим исходную линейную модель, в которой к первому коэффициенту добавим произвольное число a, а из двух других коэффициентов это же число вычтем. Тогда имеем (без случайной ошибки):

. Тогда рассмотрим исходную линейную модель, в которой к первому коэффициенту добавим произвольное число a, а из двух других коэффициентов это же число вычтем. Тогда имеем (без случайной ошибки):

Таким образом, несмотря на относительно произвольное изменение коэффициентов модели мы получили ту же модель. Такая модель принципиально неидентифицируема. Неопределенность существует уже в самой модели. Если рассмотреть 3-мерное пространство коэффициентов, то в этом пространстве вектор истинных коэффициентов в данном случае не единственный, а представляет собой целую прямую линию! Любая точка этой прямой — истинный вектор коэффициентов.

В связи с этим проблема полной коллинеарности факторов решается уже на стадии отбора переменных при моделировании и поэтому к проблеме качества эконометрических оценок параметров отношения не имеет. На практике чаще возникает другая ситуация — сильная корреляция между факторами.

Содержание

Последствия мультиколлинеарности

Если полная коллинеарность приводит к неопределенности значений параметров, то частичная мультиколлинеарность приводит к неустойчивости их оценок. Неустойчивость выражается в увеличении статистической неопределенности — дисперсии оценок. Это означает, что конкретные результаты оценки могут сильно различаться для разных выборок несмотря на то, что выборки однородны.

Как известно ковариационная матрица оценок параметров множественной регрессии методом наименьших квадратов равна  . Тем самым чем «меньше» ковариационная матрица (ее определитель), тем «больше» ковариационная матрица оценок параметров, и, в частности, больше диагональные элементы этой матрицы, то есть дисперсии оценок параметров. Для большей наглядности рассмотрим это на примере двухфакторной модели:

. Тем самым чем «меньше» ковариационная матрица (ее определитель), тем «больше» ковариационная матрица оценок параметров, и, в частности, больше диагональные элементы этой матрицы, то есть дисперсии оценок параметров. Для большей наглядности рассмотрим это на примере двухфакторной модели:

Тогда дисперсия оценки параметра, например, при первом факторе равна:

где  — выборочный коэффициент корреляции между факторами.

— выборочный коэффициент корреляции между факторами.

Здесь наглядно видно, что чем больше по модулю корреляция между факторами, тем больше дисперсия оценок параметров. При  (полная коллинеарность) дисперсия стремится к бесконечности, что соответствует сказанному ранее.

(полная коллинеарность) дисперсия стремится к бесконечности, что соответствует сказанному ранее.

Таким образом, оценки параметров получаются неточными, а значит сложно будет дать интерпретацию влияния тех или иных факторов на объясняемую переменную. При этом на качество модели в целом мультиколлинеарность не сказывается — она может признаваться статистически значимой, даже тогда, когда все коэффициенты незначимы (это один из признаков мультиколлинеарности).

Обнаружение мультиколлинеарности

Косвенными признаками мультиколлинеарности являются высокие стандартные ошибки оценок параметров модели, малые t-статистики (то есть назначимость коэффициентов), неправильные знаки оценок, при том, что модель в целом признается статистически значимой (большое значение F-статистики). О мультиколлинеарности также может свидетельствовать сильное изменение оценок параметров от добавления (или удаления) выборочных данных (если соблюдены требования достаточной однородности выборки).

Для обнаружения мультиколлинеарности факторов можно проанализировать непосредственно корреляционную матрицу факторов. Уже наличие больших по модулю (выше 0,7-0,8) значений коэффициентов парной корреляции свидетельствует о возможных проблемах с качеством получаемых оценок.

Однако, анализ парных коэффициентов корреляции недостаточен. Необходимо проанализировать коэффициенты детерминации регрессий факторов на остальные факторы ( ). Рекомендуется рассчитывать показатель

). Рекомендуется рассчитывать показатель  . Слишком высокие значения последнего означают наличие мультиколлинеарности.

. Слишком высокие значения последнего означают наличие мультиколлинеарности.

Способы решения проблемы мультиколлинеарности

Метод главных компонент

Применение метода главных компонент к факторам модели позволяет преобразовать исходные факторы и получить совокупность ортогональных (некоррелированных) факторов. При этом наличие мультиколлинеарности позволит ограничится небольшим количеством главных компонент. Тем не менее, может возникнуть проблема содержательной интерпретации главных компонент.

‘УЧЁТ ЗНАКОВ КОЭФФИЦИЕНТОВ КОРРЕЛЯЦИИ»» В линейных моделях коэффициенты корреляции между параметрами могут быть положительными и отрицательными. В первом случае увеличение одного параметра сопровождается увеличением и другого параметра. Во втором случае при повышении одного параметра происходит снижение другого. Исходя из этого, можно установить допустимую и недопустимую мультиколлинеарность. Недопустимая мультиколлинеарность будет тогда, когда между факторами 1 и 2 существует значительная положительная корреляция и при этом влияние каждого фактора на корреляционную связь с функцией у однонаправленное, то есть увеличение обоих факторов 1 и 2 ведёт к увеличению или снижению функции у: ry1/ ry2 > 0. Другими словами, оба фактора действуют на функцию у одинаково и значительная положительная корреляция между ними может позволить исключить один из них. Допустимая мультиколлинеарность такова, при которой факторы действуют на функцию у неодинаково. Здесь возможны два случая: а) при значительной положительной корреляции между факторами влияние каждого фактора на корреляционную связь с функцией у разнонаправленное, т.е. увеличение одного фактора ведёт к росту функции у (ry1> 0), а увеличение другого фактора приводит к уменьшению функции у (ry2 Рекурсивный МНК

Ридж-регрессия

Ридж-регрессия или гребневая регрессия предполагает оценку параметров по следующей формуле:

Добавление параметра  решает проблему плохой обусловленности матрицы

решает проблему плохой обусловленности матрицы  . Эти оценки смещены, в отличие от МНК-оценок. Однако доказано, что существует такое , при котором эти оценки более эффективны, чем оценки МНК (МНК наиболее эффективны среди несмещенных оценок). Тем не менее, четких правил выбора этого параметра нет.

. Эти оценки смещены, в отличие от МНК-оценок. Однако доказано, что существует такое , при котором эти оценки более эффективны, чем оценки МНК (МНК наиболее эффективны среди несмещенных оценок). Тем не менее, четких правил выбора этого параметра нет.

Что такое мультиколлинеарность в эконометрике

4.8. Мультиколлинеарность: последствия, признаки и методы ее устранения

Увеличение дисперсий оценок коэффициентов

Эффект увеличения дисперсий проиллюстрируем на примере регрессии с двумя (не считая вспомогательного) регрессорами

|

|

|

— коэффициент парной корреляции между

— коэффициент парной корреляции между  и

и  . Из формул ( 4.58 ) и ( 4.59 ) видно, что при увеличении абсолютной величины коэффициента корреляции

. Из формул ( 4.58 ) и ( 4.59 ) видно, что при увеличении абсолютной величины коэффициента корреляции  , дисперсии оценок возрастают и, следовательно, их качество ухудшается. Выводы относительно истинных дисперсий оценок коэффициентов сохраняются и для выборочных оценок этих величин.

, дисперсии оценок возрастают и, следовательно, их качество ухудшается. Выводы относительно истинных дисперсий оценок коэффициентов сохраняются и для выборочных оценок этих величин. , где

, где  . С учетом этого, уравнение ( 4.57 ) можно записать в виде

. С учетом этого, уравнение ( 4.57 ) можно записать в виде |

, но не отдельно оценки коэффициентов

, но не отдельно оценки коэффициентов  и

и  .

. |

|

Определитель матрицы R меняется в границах:  . При полной коллинеарности

. При полной коллинеарности  (объясните, почему). Если коллинеарность отсутствует, то

(объясните, почему). Если коллинеарность отсутствует, то  . Любое промежуточное значение указывает на существование коллинеарности, а при значении

. Любое промежуточное значение указывает на существование коллинеарности, а при значении  , близком к нулю, говорят о сильной (существенной) коллинеарности. К сожалению, этот показатель также не может служить однозначной мерой степени коллинеарности, он служит лишь индикатором возможного наличия сильной коллинеарности, но не указывает однозначно ее «источника» (конкретных регрессоров, из-за которых возникает этот эффект).

, близком к нулю, говорят о сильной (существенной) коллинеарности. К сожалению, этот показатель также не может служить однозначной мерой степени коллинеарности, он служит лишь индикатором возможного наличия сильной коллинеарности, но не указывает однозначно ее «источника» (конкретных регрессоров, из-за которых возникает этот эффект).

До сих пор мы рассматривали обобщенные (интегральные) показатели степени коллинеарности. Можно попытаться оценить степень коллинеарности регрессоров, анализируя отдельные элементы корреляционной матрицы. В модели регрессии с двумя регрессорами исчерпывающей мерой коллинеарности регрессоров служит коэффициент корреляции  . При большем количестве регрессоров, если абсолютная величина

. При большем количестве регрессоров, если абсолютная величина  хотя бы одного из коэффициентов корреляции близка к единице, то это сигнализирует о наличии сильной коллинеарности. Однако, эффект сильной коллинеарности может иметь место и без этого, то есть близость к единице коэффициентов корреляции (хотя бы одного) не является необходимым условием сильной коллинеарности. Тем не менее, анализ корреляционной матрицы регрессоров позволяет получить полезную информацию о возможном наличии коллинеарности и, в отдельных случаях, выявить причастные к этому регрессоры.

хотя бы одного из коэффициентов корреляции близка к единице, то это сигнализирует о наличии сильной коллинеарности. Однако, эффект сильной коллинеарности может иметь место и без этого, то есть близость к единице коэффициентов корреляции (хотя бы одного) не является необходимым условием сильной коллинеарности. Тем не менее, анализ корреляционной матрицы регрессоров позволяет получить полезную информацию о возможном наличии коллинеарности и, в отдельных случаях, выявить причастные к этому регрессоры.

Рекомендации по устранению коллинеарности

Коллинеарность регрессоров может представлять серьезную проблему при построении моделей множественной регрессии. Поэтому важно, во-первых, убедиться, что модель свободна от существенной коллинеарности, и, во- вторых, обнаружить (не пропустить) существенную коллинеарность, если она имеет место.

Существуют различные подходы к устранению коллинеарности. В рамках данного курса можно рекомендовать следующее: изменить спецификацию модели, удалив из нее регрессор, который сильно коррелирует с другими. Однако, при этом следует иметь ввиду, что отбрасывание существенной независимой переменной, которая действительно воздействует на зависимую переменную, может привести к искажению модели и нарушению предпосылки о правильной спецификации (так называемым ошибкам спецификации), что, в свою очередь, приводит к другим неприятным последствиям (см. п. 4.1.4 ). Поэтому, при определении кандидатов на удаление, следует учитывать содержательный (экономический) смысл переменных и степень их влияния на зависимую переменную.

Привет студент

Исследование мультиколлинеарности в эконометрических моделях: исключение переменной (ых) из модели

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

ТВЕРСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра «Бухгалтерский учет и финансы»

КУРСОВОЙ ПРОЕКТ

по дисциплине «Эконометрика»

“Исследование мультиколлинеарности в эконометрических моделях: исключение переменной (ых) из модели”

канд. тех. наук, доцент

студент группы ЭК-1315 ЭПО

1.1. Обобщенные признаки мультиколлинеарности в эконометрических моделях…………………………………………………………………………….4

1.2. Основные способы устранения мультиколлинеарности в эконометрических моделях…………..…………………………………………..7

2.1. Информационно-методическое обеспечение эконометрического исследования………………………………………………………………….11

2.2. Пример эконометрического исследования…………………………….17

Список использованных источников…………………………………………. 31

Актуальность темы работы “Исследование мультиколлинеарности в эконометрических моделях: исключение переменной (ых) из модели” обусловлена тем, что в наше время данная проблема часто встречается в прикладных эконометрических моделях.

Предмет исследования – проблема мультиколлинеарности. Объектом исследования выступают эконометрические модели.

Основная цель работы – разработка проектных решений по информационно-методическому обеспечению эконометрического исследования.

Для достижения цели поставлены и решены следующие основные задачи исследования:

3.Разработка информационно-методического обеспечения эконометрического исследования.

4.Апробация информационно-методического обеспечения эконометрического исследования.

1.1. Обобщенные признаки мультиколлинеарности в эконометрических моделях

Мультиколлинеарность — в эконометрике (регрессионный анализ) — наличие линейной зависимости между объясняющими переменными (факторами) регрессионной модели. При этом различают полную коллинеарность, которая означает наличие функциональной (тождественной) линейной зависимости, и частичную или просто мультиколлинеарность — наличие сильной корреляции между факторами [5].

Полная коллинеарность приводит к неопределенности параметров в линейной регрессиионной модели независимо от методов оценки. Рассмотрим это на примере следующей линейной модели:

Таким образом, несмотря на относительно произвольное изменение коэффициентов модели получается та же модель. Такая модель принципиально неидентифицируема. Неопределенность существует уже в самой модели. Если рассмотреть 3-мерное пространство коэффициентов, то в этом пространстве вектор истинных коэффициентов в данном случае не единственный, а представляет собой целую прямую линию. Любая точка этой прямой — истинный вектор коэффициентов [6].

Если полная коллинеарность приводит к неопределенности значений параметров, то частичная мультиколлинеарность приводит к неустойчивости их оценок. Неустойчивость выражается в увеличении статистической неопределенности — дисперсии оценок. Это означает, что конкретные результаты оценки могут сильно различаться для разных выборок несмотря на то, что выборки однородны.

Тогда дисперсия оценки параметра, например, при первом факторе равна:

где — выборочный коэффициент корреляции между факторами.

Здесь наглядно видно, что чем больше по модулю корреляция между факторами, тем больше дисперсия оценок параметров. При (полная коллинеарность) дисперсия стремится к бесконечности, что соответствует сказанному ранее[4].

Таким образом, оценки параметров получаются неточными, а значит сложно будет дать интерпретацию влияния тех или иных факторов на объясняемую переменную. При этом на качество модели в целом мультиколлинеарность не сказывается — она может признаваться статистически значимой, даже тогда, когда все коэффициенты незначимы (это один из признаков мультиколлинеарности).

В линейных моделях коэффициенты корреляции между параметрами могут быть положительными и отрицательными. В первом случае увеличение одного параметра сопровождается увеличением и другого параметра. Во втором случае при повышении одного параметра происходит снижение другого.

Исходя из этого, можно установить допустимую и недопустимую мультиколлинеарность. Недопустимая мультиколлинеарность будет тогда, когда между факторами 1 и 2 существует значительная положительная корреляция и при этом влияние каждого фактора на корреляционную связь с функцией у однонаправленное, то есть увеличение обоих факторов 1 и 2 ведёт к увеличению или снижению функции у [7]. Другими словами, оба фактора действуют на функцию у одинаково, и значительная положительная корреляции между ними может позволить исключить один из них.

Допустимая мультиколлинеарность такова, при которой факторы действуют на функцию у неодинаково. Здесь возможны два случая:

б) при значительной отрицательной корреляции между факторами увеличение одного фактора сопровождается уменьшением другого фактора и это делает факторы разнозначными, поэтому возможен любой знак влияния факторов на функцию у [3].

На практике выделяют некоторые наиболее характерные признаки мультиколлинеарности.: 1. Небольшое изменение исходных данных (например, добавление новых наблюдений) приводит к существенному изменению оценок коэффициентов модели. 2. Оценки имеют большие стандартные ошибки, малую значимость, в то время как модель в целом является значимой (высокое значение коэффициента детерминации R 2 и соответствующей F-статистики). 3. Оценки коэффициентов имеют неправильные с точки зрения теории знаки или неоправданно большие значения[1].

Косвенными признаками мультиколлинеарности являются высокие стандартные ошибки оценок параметров модели, малые t-статистики (то есть незначимость коэффициентов), неправильные знаки оценок, при том, что модель в целом признается статистически значимой (большое значение F-статистики). О мультиколлинеарности также может свидетельствовать сильное изменение оценок параметров от добавления (или удаления) выборочных данных (если соблюдены требования достаточной однородности выборки).

Для обнаружения мультиколлинеарности факторов можно проанализировать непосредственно корреляционную матрицу факторов. Уже наличие больших по модулю (выше 0,7-0,8) значений коэффициентов парной корреляции свидетельствует о возможных проблемах с качеством получаемых оценок.

Таким образом, главные критерии обнаружения мультиколлинеарности заключаются в следующем: высокий R 2 при всех незначимых коэффициентах,высокие парные коэффициенты корреляции,высокие значения коэффициента VIF [8].

1.2. Основные способы устранения мультиколлинеарности в эконометрических моделях

Прежде чем указать основные методы устранения мультиколлинеарности, отметим, что в ряде случаев мультиколлинеарность не является серьёзной проблемой, предполагающей существенные усилия по ее выявлению и устранению. В основном всё зависит от целей исследования.

Отметим, что единого метода устранения мультиколлинеарности, годного в любом случае, не существует. Это связано с тем, что причины и последствия мультиколлинеарности неоднозначны и во многом зависят от результатов выборки [2].

На практике выделяют основные методы устранения мультиколлинеарности :

III. Изменение спецификации модели В ряде случаев проблема мультиколлинеарности может быть решена путем изменения спецификации модели: либо изменяется форма модели, либо добавляются новые регрессоры, не учтенные в первоначальной модели, но существенно влияющие на зависимую переменную. Если данный метод имеет основания, то его использование уменьшает сумму квадратов отклонений, тем самым, сокращая стандартную ошибку регрессии. Это приводит к уменьшению стандартных ошибок коэффициентов.

Если по всем признакам имеется мультиколлинеарность, то среди эконометристов есть разные мнения на этот счет. При столкновении с проблемой мультиколлинеарности может возникнуть естественное желание отбросить «лишние» независимые переменные, которые, возможно, служат ее причиной. Однако следует помнить, что при этом могут возникнуть новые трудности. Во-первых, далеко не всегда ясно, какие переменные являются лишними в указанном смысле.

Мультиколлинеарность означает лишь приблизительную линейную зависимость между факторами, но это не всегда выделяет «лишние» переменные. Во-вторых, во многих ситуациях удаление каких-либо независимых переменных может значительно отразиться на содержательном смысле модели. Наконец, отбрасывание так называемых существенных переменных, т.е. независимых переменных, которые реально влияют на изучаемую зависимую переменную, приводит к смещению коэффициентов модели. На практике, обычно при обнаружении мультиколлинеарности убирают наименее значимый для анализа фактор, а затем повторяют расчеты[10].

Таким образом, на практике выделяют основные методы устранения мультиколлинеарности : изменение или увеличение выборки, исключение одной из переменной, преобразование мультиколлинеарных переменных (использовать нелинейные формы, использовать агрегаты (линейные комбинации нескольких переменных), использовать первые разности вместо самих переменных. Однако если мультиколлинеарность не устраняется, можно её игнорировать с учетом целесообразие исключения.

2.1. Информационно-методическое обеспечение эконометрического исследования

Информационное обеспечение эконометрического исследования включает следующие сведения:

Методика эконометрического исследования заключается в следующем: спецификация; параметризация, верификация, дополнительное исследование, прогнозирование.

1.Спецификация модели уравнения регрессии включает в себя графический анализ корреляционной зависимости зависимой переменной от каждой объясняющей переменной. По результатам графического анализа делается заключение о модели уравнения регрессии линейного или нелинейного видов. Для проведения графического анализа чаще всего рекомендуют использовать инструмент «Точечная диаграмма» MsExcel. В результате этого этапа определяется модель уравнения регрессии, причем в случае нелинейного вида также определяются способы ее линеаризации.

2.Параметризация уравнения регрессии включает в себя оценку параметров регрессии и их социально-экономическую интерпретацию. Для параметризации используют инструмент «Регрессия» в составе надстроек «Анализ данных» MsExcel. По результатам автоматизированного регрессионного анализа (столбец «Коэффициенты») определяются параметры регрессии, также дается их интерпретация согласно типовому правилу:

— bj представляет собой величину, на которую в среднем изменяется значение переменной Y при увеличении независимой переменной Xj на единицу при прочих равных условиях.

— свободный член уравнения регрессии равен предсказанному значению зависимой переменной Y в случае, когда все независимые переменные равны нулю.

3.Верификация уравнения регрессии проводится на основе результатов автоматизированного регрессионного анализа (этап 2) по следующим показателям: «R-квадрат», «Значимость F», «P-значение» (по каждому параметру регрессии), а также по графикам подбора и остатков.

Определяется значимость коэффициентов и оценивается качество модели. Для этого рассматривается “Значимость F”, “P-Значение” и “R-квадрат”. Если “P-значение” меньше статического уравнения значимости, то это говорит о значимости коэффициента. Если “R-квадрат” больше 0.6, то это означает, модель регрессии хорошо описывает поведение зависимой переменной Y от факторов переменных.

График остатков позволяет оценить вариации ошибок. Если нет особых различий между ошибками, соответствующими разным значениям Xi, то есть вариации ошибок при разных значениях Хi приблизительно одинаковы и можно предположить, отсутствие проблем. График подбора позволяет сформировать суждения о базисном, предсказанных и факторных значений.

В заключение формируется суждение о качестве уравнения регрессии.

4.1.Обнаружение первого признака мультиколлинеарности. На основе полученных в п.2-3 результатов регрессионного анализа проверяется ситуации, при которой коэффициент детерминации имеет высокое значение (R 2 >0.7) и статически значим (Значимость F 0,05).При обнаружении, такой ситуации, делается вывод о предположении мультиколлинеарности.

4.2.Обнаружение второго признака мультиколлинеарности. На основе расчетов коэффициентов корреляции между факторными переменными определяется существенная взаимосвязь отдельных факторов. Для расчетов в MS Excel, целесообразно использовать инструмент “Анализ данных / Корреляция”. По значениям коэффициента кореляции делаются выводы: чем ближе (r) к крайним точкам (±1), тем больше степень линейной связи, если коэффициент корреляции меньше 0,5, то считается, что связь слабая. Наличие мультиколлинеарности предполагается в следующем случае, если хотя бы между двумя переменными имеется существенный коэффициент корреляции ( т.е. больше 0,7 по модулю).

4.3.Обнаружение третьего признака мультиколлинеарности. На основе оценки вспомогательных регрессий между факторными переменными, причём между переменными где имеется существенный коэффициент корреляции (п.4.2), делается вывод о наличии мультиколлинеарности, если хотя бы в одной вспомогательной регрессии является существенным и значимым. Метод дополнительных регрессий коэффициента детерминации заключается в следующем: 1) cтроятся уравнения регрессии, которые связывают каждый из регрессоров со всеми оставшимися; 2) вычисляются коэффициенты детерминации R 2 для каждого уравнения регрессии; 3) если уравнение и коэффициент детерминации признаётся статистически значимым, значит данный регрессор приводит к мультиколлинеарности.

На основе п.4.1-4.3 формируется суждение о наличии / отсутствии мультиколлинеарности и регрессоров, приводящих к мультиколлинеарности.

Далее формируется направления использования модели (в случае игнорирования или отсутствие проблемы мультиколлинеарности) или рекомендации по устранению мультиколлинеарности (на практике, исключение переменной).

При исключении переменной целесообразно использовать правило:

— определяется коэффициент детерминации для первоначально построенного по n наблюдениям уравнения регрессии (R 2 1);

— исключением из рассмотрения (k) последних переменных формируется уравнение для оставшихся факторов по первоначальным n наблюдениям и определяется для него коэффициент детерминации (R2 2 );

При устранении переменной, получаемая модель анализируется согласно, п.п.3-4; и сравнивается с исходной моделью, в результате выбирается «лучшая». На практике, так как мультиколлинеарность не влияет на прогнозные качества модели, эта проблема может игнорироваться.

5.Прогнозирование проводится по исходной/«лучшей» модели, выбранной в пункте 4.4, по схеме ретроспективного прогноза, при котором для прогноза используется последняя 1/3 наблюдений.

5.1. Точечный прогноз. Фактические значения факторных переменных в прогнозном периоде считаются предсказанными, прогнозные значения результативной переменной определяются как предсказанные по исходной/«лучшей» модели на основе факторных переменных в прогнозном периоде. С помощью инструмента Microsoft Excel «График» строится график фактических и предсказанных згачений результативной переменной по наблюдениям и делается вывод о близости фактических значений к прогнозным.

5.2. Интервальный прогноз предполагает расчет стандартных ошибок предсказания (с помощью фиктивных переменных Салкевера) и верхних и нижних границ прогнозных значений.

Полученные стандартные ошибки коэффициентов при фиктивных переменных Салкевера равны стандартным ошибкам предсказания. Тогда границы интервального прогноза рассчитываются по следующим формулам: Yminn+i=Yэмпn+i-Si*tкр, Ymaxn+i=Yэмпn+i+Si*tкр, где tкр— критическое значение распределения Стьюдента, определяемое по формуле « =СТЬЮРАСПОБР(0,05; n-m-1)», m- количество объясняющих факторов в модели (Y * t), Yэмпn+i— прогнозные значения результативной переменной (п.5.1).

С помощью инструмента Microsoft Excel «График» строится график по фактическим и предсказанным значениям результативной переменной, верхним и нижним границам прогноза по наблюдениям. Делается вывод о вписываемости фактических значений результативной переменной в границы интервального прогноза.

5.3. Оценка устойчивости модели с помощью теста ЧОУ проводится следующим образом:

а) с помощью инструмента Microsoft Excel «Анализ данных/Регрессия» строится регрессия, где в качестве значений X принимаются совокупные (выборочные и прогнозные) значения факторных переменных, а в качестве значений Y – совокупные (выборочные и прогнозные) значения результативной переменной. По данной регрессии определяется сумма квадратов остатков S;

б) по регрессии п.5.2 с фиктивными переменными Салкевера определяется сумма квадратов остатков Sd;

в) рассчитывается и оценивается значение Fстатистики по формуле:

где p- количество прогнозных шагов. Если полученное значение больше критического значения Fкр, определяемого по формуле «=FРАСПОБР(0,05; p; n-m-1)», тогда гипотеза о стабильности модели в прогнозном периоде отклоняется, в противном случае – принимается.

5.4.Обобщение суждений о прогнозных качествах модели на основе п.5.1-5.3, в результате формируется заключение о прогнозном качестве модели и рекомендации по применению модели для прогнозирования.

Так, разработанное информационно-методическое обеспечение соответствует основным задачам эконометрического исследования проблемы мультиколлинеарности в моделях множественной регрессии.

2.2. Пример эконометрического исследования

Исследование проводится на основе данных, отражающих реальные макроэкономические показатели РФ за период 2003-2011 г.г. [http://www.gks.ru/] (табл. 1), согласно методике п.2.1.

Расходы дом. хозяйств (млрд.руб)[Y]

Численность населения (млн. чел)[X1]

Денежная масса (млрд.руб.)[X2]

Уровень безработицы (%)[X3]