Налог на недвижимость в 2021 году: кто и сколько должен платить?

До 15 ноября 2021 года многие владельцы недвижимости обязаны оплатить соответствующий налог. Однако это теорема со многими переменными. МТБлог разобрался, кто и сколько должен заплатить за владение квадратными метрами в Беларуси.

Налог на недвижимость физических лиц в РБ оплачивают собственники жилых помещений. Плательщиками признаются физические лица, в том числе ИП, которые имеют права собственности на недвижимость. При этом гражданство не имеет значения.

На что распространяется налог на недвижимость?

Налог придется платить за жилые дома, садовые домики, дачи, жилые помещения (квартиры, комнаты) в многоквартирных или блокированных жилых домах, гаражи, машиноместа (доли в праве собственности на указанное имущество).

Права владения могут быть разными. Налогом облагается недвижимость:

Не нужно платить налог на недвижимость за:

Кому НЕ нужно оплачивать налог на недвижимость?

Согласно статье 228 Налогового Кодекса Республики Беларусь, от уплаты налога освобождаются собственники одной квартиры. То есть, если на одном человеке зарегистрировано 2 квартиры и более, то налог платить нужно со второй и далее.

При этом владелец нескольких квартир может выбирать, на какую из них распространить льготу. Для этого нужно подать в налоговый орган заявление с указанием всех принадлежащих на праве собственности квартир и указать ту, в отношении которой нужно применить льготу.

От налога на владение квартирами освобождаются также все члены многодетных семей.

От налога также на жилые дома по месту жительства освобождаются:

Наиболее полную информацию по льготам в соответствии с объектами недвижимости можно найти здесь.

Ставка и сроки уплаты налога на недвижимость

Налог на недвижимость рассчитывается за расчетный год с учетом даты приобретения или продажи недвижимости.

Размер налога исчисляется как произведение налоговой базы и налоговой ставки. Налоговая база – стоимость объекта недвижимости, а налоговая ставка – 0,1 или 0,2%.

0,2% для физлиц, владеющих двумя и более квартирами.

0,1% – для всех остальных объектов недвижимости.

Ставка может меняться по решению местного Совета депутатов, но не более, чем в 2 раза. В конечном итоге, в каждом населенном пункте Беларуси могут быть свои ставки.

Срок уплаты налога на недвижимость физических лиц – до 15 ноября текущего года. Извещение о начислении налога вручаются собственникам не позднее 1 августа, так что самое время оплатить сейчас. Точную сумму налога к уплате можно выяснить в налоговой по месту жительства, если извещение вдруг вам не дошло.

Подведем итоги. Налог на недвижимость уплачивают все собственники недвижимости, кроме собственников 1 квартиры и многодетных семей. Для социально незащищенных групп населения предусмотрены льготы или освобождение от налога.

В ближайшее время возможны изменения в законодательстве. Однако в этом году расчет точно производится по старым правилам.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Какие льготы по налогу на недвижимость есть у физических лиц

Категории физических лиц, которые имеют право на льготы по налогу на недвижимость

Объекты, на которые распространяется освобождение

Объекты, на которые не распространяется освобождение

Условия для предоставления льготы по налогу на недвижимость

Физические лица, которым принадлежит одно жилое помещение в многоквартирном или блокированном жилом доме

Одно принадлежащее на праве собственности или одно принятое по наследству жилое помещение: квартира или комната или доля в праве на такое помещение

Льгота не предоставляется в отношении объектов, не являющихся квартирами или комнатами в квартирах

Физические лица, имеющие в собственности два и более жилых помещения в многоквартирном или блокированном жилом доме

Одно из жилых помещений (квартира или комната или доля в праве на такое помещение), принадлежащее физическому лицу на праве собственности или принятое по наследству

Льгота не предоставляется в отношении объектов, не являющихся квартирами или комнатами в квартирах

Освобождению от налога на недвижимость подлежит только одно жилое помещение по выбору физического лица на основании его письменного уведомления, предоставляемого в налоговый орган.

В случае непредставления физическим лицом такого уведомления освобождению подлежит одно жилое помещение, приобретенное (полученное) им ранее других жилых помещений.

Физические лица:

• достигшие общеустановленного пенсионного возраста, или лица, имеющие право на пенсию по возрасту со снижением общеустановленного пенсионного возраста,

• инвалиды I и II группы,

• несовершеннолетние дети,

• признанные недееспособными*

6. перечисленные выше объекты, не завершенные строительством

7. доли в праве собственности или доли в наследстве на указанное выше имущество

Льгота не предоставляется в отношении квартир или комнат (долей в праве на такие помещения)

ВАЖНО. Освобождение по налогу на недвижимость в отношении жилых домов с нежилыми постройками (при их наличии) предоставляется

при отсутствии зарегистрированных в таких жилых домах трудоспособных лиц.

* В соответствии со статьей 29 Гражданского кодекса Республики Беларусь признание гражданина недееспособным осуществляется судом в порядке, установленном гражданским процессуальным законодательством. Над гражданином, признанным недееспособным, устанавливается опека, в связи с чем представление его интересов, в том числе совершение сделок, производится его опекуном от имени такого гражданина.

Члены многодетных семей

1. жилые дома с нежилыми постройками (при их наличии),

6. перечисленные выше объекты, не завершенные строительством,

7.все (!) жилые помещения в многоквартирном или в блокированном жилом доме (квартиры, комнаты)

8. доли в праве собственности или доли в наследстве на указанное выше имущество

К многодетным относятся семьи, у которых на иждивении и воспитании находится трое и более несовершеннолетних детей

Военнослужащие срочной военной службы

1. жилые дома с нежилыми постройками (при их наличии),

6. перечисленные выше объекты, не завершенные строительством

7. доли в праве собственности или доли в наследстве на указанное выше имущество

Льгота не предоставляется в отношении квартир или комнат (долей в праве на такие помещения)

Граждане, проходящие альтернативную службу

Участники Великой Отечественной войны и иные лица, имеющие право на льготное налогообложение в соответствии с Законом Республики Беларусь «О ветеранах»**

Работники организаций, расположенных в сельской местности и осуществляющих сельскохозяйственное производство, а также пенсионеры, ранее работавшие в этих организациях

1. жилые дома с нежилыми постройками (при их наличии),

6. перечисленные выше объекты, не завершенные строительством,

7.жилые помещения в многоквартирном или в блокированном жилом доме (квартиры, комнаты)

8. доли в праве собственности или доли в наследстве на указанное выше имущество

Льгота предоставляется в отношении объектов недвижимости, расположенных в сельской местности, и при условии регистрации владельцев таких объектов по месту жительства в сельской местности

Работники расположенных в сельской местности и производящих сельскохозяйственную продукцию филиалов или иных обособленных подразделений организаций, приобретших в порядке, установленном законодательными актами, в результате реорганизации, приобретения (безвозмездной передачи) предприятия как имущественного комплекса права и обязанности убыточных сельскохозяйственных организаций, а также пенсионеры, ранее работавшие в этих организациях

Работники организаций здравоохранения, культуры, учреждений образования и социальной защиты, расположенных в сельской местности, а также пенсионеры, ранее работавшие в этих организациях

Любые капитальные строения (здания, сооружения), их части, признаваемые в установленном порядке материальными историко-культурными ценностями

Капитальные строения должны быть включены в Государственный список историко-культурных ценностей Республики Беларусь, освобождаемых от уплаты налога на недвижимость, по перечню таких ценностей, утвержденному Советом Министров Республики Беларусь

Любые законсервированные капитальные строения (здания, сооружения)

При условии консервации таких объектов в порядке, установленном Советом Министров Республики Беларусь

Перечень документов, на основании которых налоговыми органами может быть предоставлено освобождение от уплаты налога на недвижимость, можно посмотреть ТУТ.

Период предоставления освобождения

от уплаты налога на недвижимость

Освобождение от уплаты налога на недвижимость предоставляется:

— с 1-го числа месяца, в котором у физического лица возникло право на льготу,

— по последнее число месяца, в котором право на льготу физическим лицом утрачено.

Объекты, по которым исчисляется налог на недвижимость

1. Расположенные на территории Республики Беларусь и

принадлежащие физическим лицам на праве собственности:

Для целей налогообложения к объектам налогообложения налогом на недвижимость также относятся части (доли в праве) перечисленного выше имущества, принадлежащие физическим лицам на праве собственности.

2. Расположенные на территории Республики Беларусь и

принятые физическими лицами по наследству:

Для целей налогообложения к объектам налогообложения налогом на недвижимость также относятся части (доли в праве) перечисленного выше имущества, принятые физическими лицами по наследству.

3. Расположенные на территории Республики Беларусь капитальные строения,

к которым относятся:

Здания, сооружения, имеющие фундамент, стены, крышу (если согласно проектной документации их возведение предполагается):

строительство которых разрешено в соответствии с законодательством, но не завершено (строительство которых продолжается, приостановлено, прекращено или законсервировано)

строительство которых завершено, но они не зарегистрированы в порядке, установленном законодательством

4. Одноквартирные жилые дома или квартиры, расположенные на территории Республики Беларусь и взятые физическим лицом, не выступающим при заключении договора в качестве индивидуального предпринимателя, в финансовую аренду (лизинг) по договору финансовой аренды (лизинга), предусматривающему выкуп предмета лизинга.

5. Капитальные строения (здания, сооружения), их части, взятые индивидуальным предпринимателем в финансовую аренду (лизинг), у организации, если по условиям договора финансовой аренды (лизинга) эти объекты не находятся на балансе организации-лизингодателя.

Не признаются объектами налогообложения налогом на недвижимость у физических лиц капитальные строения (здания, сооружения), их части:

Справочно. Признание объектов недвижимости находящимися в аварийном состояние производится:

— специализированной организацией, аттестованной на проведение обследований зданий и сооружений;

— местным исполнительным и распорядительным органом.

Круглый стол с МНС. Налог на недвижимость, земельный и экологический налоги, арендная плата за землю в 2021 году

Наталья Кондратенко

Состоялся круглый стол «Особенности исчисления ресурсных налогов (налога на недвижимость, земельного налога, экологического налога) и арендной платы за землю в 2021 году», организованный МНС при участии ООО «ЮрСпектр».

Наталья Олеговна Кондратенко рассказала о нюансах в порядке исчисления в 2021 году налога на недвижимость, земельного и экологического налогов, арендной платы за землю. Приводим основные моменты выступления.

1. Порядок исчисления налога на недвижимость

В начале своего выступления лектор разъяснила нормы НК по исчислению налога на недвижимость, вызывающие наиболее частые вопросы у налогоплательщиков. В частности, она рассказала об особенностях признания плательщиками налога на недвижимость отдельных организаций и физлиц.

Затем лектор ответила на вопросы слушателей. Предлагаем ознакомиться с ответами на некоторые из них.

Организация приобрела здание (объект налогообложения налогом на недвижимость) на аукционе в сентябре 2020 года, в этом же месяце оно отражено в бухучете в составе основных средств. В апреле 2021 года произведена оценка здания оценщиком, его рыночная стоимость на 01.04.2021 значительно меньше остаточной стоимости. Можно ли с 01.04.2021 исчислять налог на недвижимость от рыночной стоимости?

В данном случает организация начинает исчислять налог на недвижимость по приобретенному объекту с IV квартала 2020 года исходя из его остаточной стоимости на 01.10.2020 и ставки налога 0,25%, рассчитанной на основании годовой ставки пропорционально числу полных кварталов, оставшихся до окончания текущего года (1% / 4 кв. х 1 кв.). Также при этом следует применять, в случае их наличия, повышения (понижения), установленные местным Советом депутатов (абз. 1 и 3 п. 2 ст. 230, ч. 1 п. 3, п. 4 ст. 232 НК).

Годовая сумма налога на недвижимость за 2021 год по этому объекту рассчитывается исходя из его остаточной стоимости на 01.01.2021, годовой ставки налога 1% и (при наличии) повышения (понижения), установленного решением местного Совета депутатов (абз. 1, 2 п. 1 ст. 229, абз. 2 подп. 1.1, абз. 1 и 3 п. 2 ст. 230 НК).

В НК определены случаи, когда в течение текущего года меняется налоговая база и пересчитывается налог на недвижимость (п. 4, 5, 6, 7, 10 ст. 232 НК):

— приобретение либо возникновение объектов налогообложения, их выбытие или утрата;

— приобретение или утрата права на освобождение от налога на недвижимость по объектам налогообложения;

— признание плательщиками налога на недвижимость отдельных организаций, в том числе бюджетных, на основаниях, указанных в ст. 226 НК (взятие или сдача в аренду объектов налогообложения), а также утрата такими организациями статуса плательщика;

— иные случаи, которые не относятся к рассматриваемой ситуации.

Таким образом, в данном случае у организации нет оснований для пересчета налога на недвижимость по этому зданию в 2021 году. В 2022 году она будет исчислять налог на недвижимость по данному объекту исходя из его остаточной стоимости на 01.01.2022.

Отметим, что изменение стоимости объекта по состоянию на 01.01.2022 возможно в случае проведения обязательной переоценки основных средств в соответствии с Указом N 622, но в случае необязательности переоценки ее можно провести по решению организации или собственника ее имущества (подп. 1.1.1 Указа N 622). Кроме того, организация вправе на основании решения руководителя отразить в бухучете на конец отчетного года сумму обесценения основного средства, равную сумме превышения остаточной стоимости основного средства над его возмещаемой стоимостью, при наличии документального подтверждения признаков обесценения основного средства и возможности достоверного определения суммы обесценения (ч. 1 п. 16 Инструкции N 26, ч. 1 п. 2 ст. 14 Закона N 57-З).

Бюджетное учреждение образования (УО) сдает в аренду части поверхности внутренних стен здания общежития для размещения телекоммуникационного оборудования. Нужно ли УО исчислять в этом случае налог на недвижимость? Если да, то как определить налоговую базу?

В общем случае бюджетная организация не признается плательщиком налога на недвижимость. Однако она приобретает статус плательщика при сдаче капстроения в аренду (пользование). Исключение составляют случаи, когда объекты переданы в аренду (пользование) определенным организациям (п. 5 ст. 226 НК).

В данном случае бюджетная организация сдает в аренду часть стены, а не часть площади плоской поверхности (помещения, крыши, подвала), поэтому она не приобретает статус плательщика налога на недвижимость.

Организация (ссудополучатель) получила в безвозмездное пользование от другой организации (ссудодатель) нежилое помещение. С согласия ссудодателя ссудополучатель произвел в этом помещении неотделимые улучшения. С июля 2021 года они числятся в учете ссудополучателя как объект основных средств. Нужно ли в этой ситуации ссудополучателю исчислять по этому объекту налог на недвижимость? Если да, то с какой даты?

В общем случае при возникновении объекта налогообложения в течение года организация исчисляет налог на недвижимость по нему с 1-го числа первого месяца квартала, следующего за кварталом, в котором он возник, исходя из его остаточной стоимости или стоимости, отраженной в бухучете (Книге при УСН) на указанную дату, и ставки налога, рассчитываемой на основании годовой ставки пропорционально числу полных кварталов, оставшихся до окончания текущего года (п. 4 ст. 232 НК).

При осуществлении неотделимых улучшений полученного в пользование имущества непосредственно само капстроение уже создано, а в течение года происходит только его улучшение посредством создания неотделимых улучшений, которые учитываются в учете в составе основных средств. То есть в данном случае в течение года не происходит возникновения нового капитального объекта, изменяются только технические характеристики и стоимость уже существующего объекта налогообложения. Поэтому в рассматриваемой ситуации ссудополучателю не нужно исчислять налог на недвижимость в течение 2021 года по неотделимым улучшениям полученного в безвозмездное пользование помещения, которые отражены им в учете в составе основных средств.

Вместе с тем, если на 01.01.2022 неотделимые улучшения будут отражаться в учете ссудополучателя как объект основных средств с присвоением согласно постановлению N 161 шифра, соответствующего группе 1 «Здания», ссудополучателю следует их учитывать при определении годовой суммы налога на недвижимость за 2022 год исходя из их остаточной стоимости на указанную дату (ч. 8 и 9 письма МНС от 05.12.2014 N 2-2-13/3854, п. 1, 2 ст. 227, абз. 1, 2 п. 1 ст. 229, п. 4 — 7, 10 ст. 232 НК).

В случае когда неотделимые улучшения не принимаются в 2021 году у ссудополучателя к учету в составе основных средств, а сразу передаются ссудодателю, то ссудополучатель также не исчисляет по ним налог на недвижимость.

Организация в годовой декларации на 2021 год при исчислении налога на недвижимость по зданию, впервые введенному в эксплуатацию в 2019 году, применила пониженную ставку 0,2%. Нужно ли в этом случае заполнять приложение 1 к декларации «Сведения о размере и составе использованных льгот»?

Приложение 1 к декларации по налогу на недвижимость заполняется организацией в случае применения льгот по налогу на недвижимость. Кроме того, данное приложение заполняется, если организация использует при исчислении налога понижение ставок налога по сравнению с общеустановленной (1%), установленное местным Советом депутатов отдельным категориям плательщиков в соответствии с п. 2 ст. 230 НК (п. 74 Инструкции N 2).

Применение пониженных ставок (0,2% — 0,8%) не является налоговой льготой. Поэтому в данном случае организации не нужно заполнять указанное приложение к декларации.

Если же организация применила при исчислении налога на недвижимость пониженную ставку 0,2% и понижение, установленное местным Советом депутатов, то в такой ситуации она должна отразить в приложении 1 к декларации сведения по использованному снижению ставки.

Согласно решению местного Совета депутатов в 2021 году увеличение ставки налога на недвижимость не распространяется на организации, оказывающие в установленном порядке спонсорскую помощь спортивному клубу. Организация в феврале 2021 года оказала в установленном порядке помощь этому клубу, при исчислении годовой суммы налога увеличение ставки не применялось. Через некоторое время (в апреле 2021 года) небольшой остаток суммы был возвращен спортивным клубом на расчетный счет организации в связи с неиспользованием на цели, определенные в договоре спонсорской помощи. В этой ситуации организация имеет право исчислить налог на недвижимость без увеличения ставки, установленного местным советом? Или ей нужно пересчитать налог, подать уточненную декларацию, доплатить налог в бюджет?

Организации следует обратиться за разъяснениями, как ей поступить в данной ситуации, в местный Совет депутатов.

Подробнее о налоге на недвижимость, а также о земельном налоге, арендной плате за землю и экологическом налоге читайте в ilex.

Порядок действий физлица при уплате имущественных налогов

Когда и что нужно уплатить

Не позднее 15 ноября текущего года нужно уплатить арендную плату за землю, земельный налог и налог на недвижимость при наличии соответствующих объектов налогообложения. Указанные платежи перечисляются в доходы соответствующих местных бюджетов по месту нахождения объектов налогообложения, земельных участков (п. 31 Положения N 160, п. 5 ст. 233, подп. 8.1 ст. 244 НК, п. 51 Инструкции N 8).

Способы уплаты

Уплатить можно следующими способами:

— отделения почтовой связи;

— интернет-банкинг с помощью системы ЕРИП.

Кроме того, можно это сделать и в личном кабинете на сайте МНС.

Алгоритм поиска УНП физлица-плательщика

Чтобы уплатить посредством системы ЕРИП, нужно знать свой учетный номер плательщика (УНП). Для этого не обязательно ходить в налоговую. Можно получить данную информацию удаленно, действуя последовательно следующим образом.

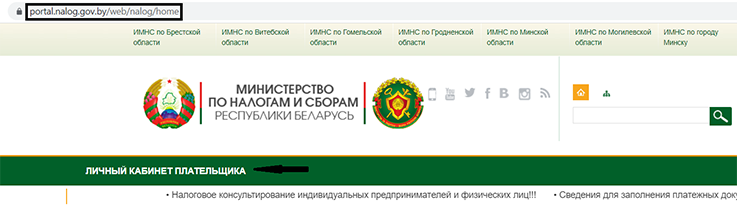

Шаг 1. Заходим на сайт МНС и переходим в личный кабинет плательщика:

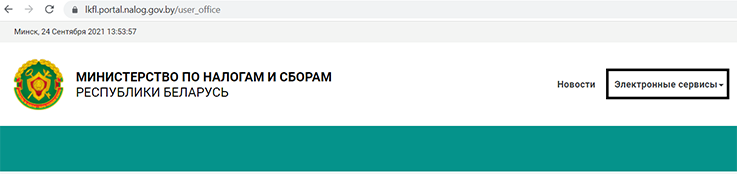

Шаг 2. Выбираем электронные сервисы:

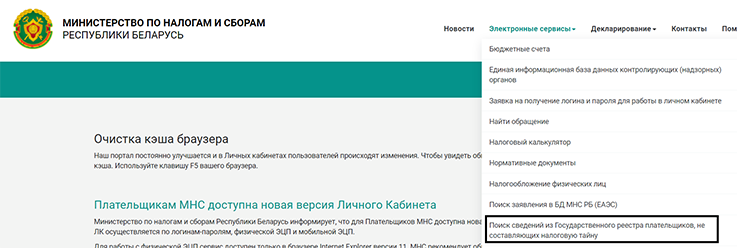

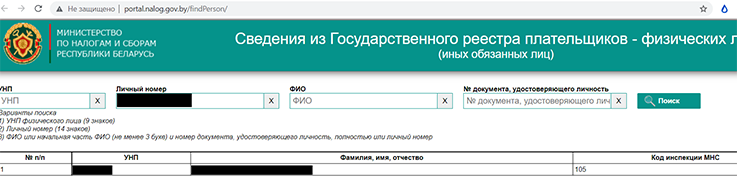

Шаг 3. Находим Государственный реестр плательщиков и переходим:

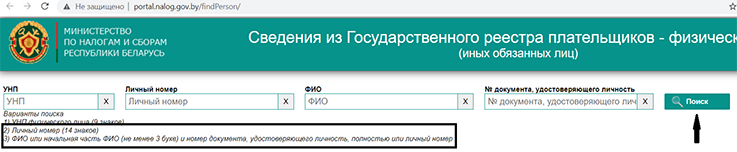

Шаг 4. На открывшейся странице выбираем «Поиск физических лиц»:

Шаг 5. Далее ищем свой УНП:

— по ФИО и номеру документа, удостоверяющего личность (например, паспорта);

— по личному номеру и ФИО.

Выбираем наиболее удобный вариант. Вводим данные и нажимаем кнопку «Поиск»:

Шаг 6. Получаем результат — свой УНП:

Зная свой УНП, физлицо может уплачивать налоги не только за землю и недвижимость, но и другие.

Алгоритм уплаты имущественных налогов через ЕРИП

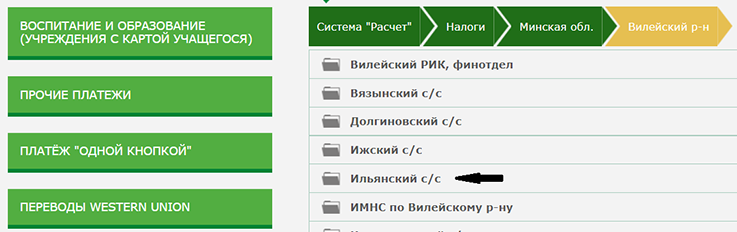

Посредством системы «Расчет» (ЕРИП) можно уплатить любой налог. Рассмотрим алгоритм действий на примере уплаты земельного налога за участок в деревне, которая расположена на территории Ильянского сельсовета Вилейского района Минской области. Используем для наглядности интернет-банкинг одного из белорусских банков.

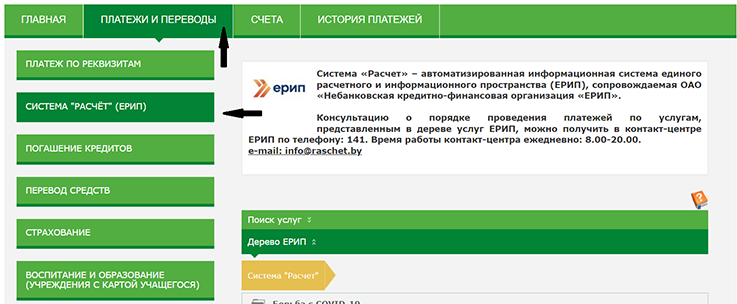

Шаг 1. Выбираем «Платежи и переводы» / «Система «Расчет» (ЕРИП)»:

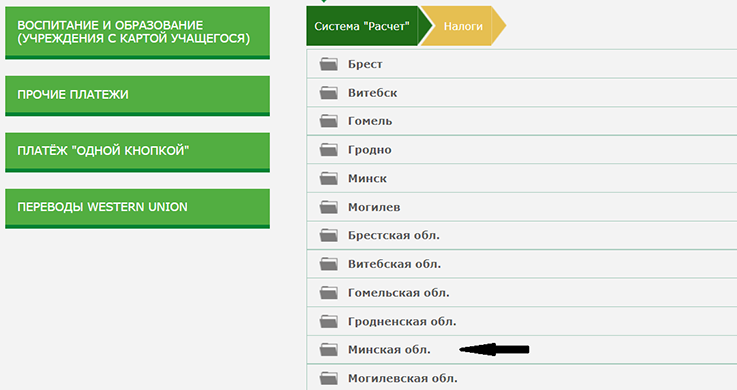

Шаг 2. В дереве ЕРИП выбираем «Налоги»:

Шаг 3. Далее выбираем Минскую область:

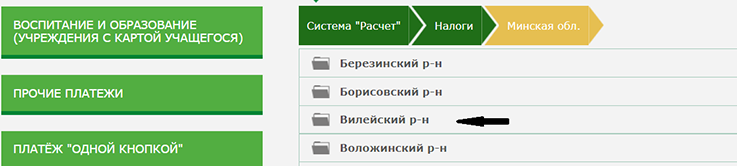

Шаг 4. Находим Вилейский район:

Шаг 5. Переходим в Ильянский сельсовет:

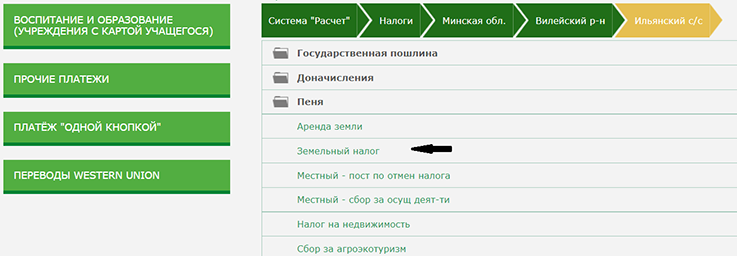

Шаг 6. Выбираем земельный налог:

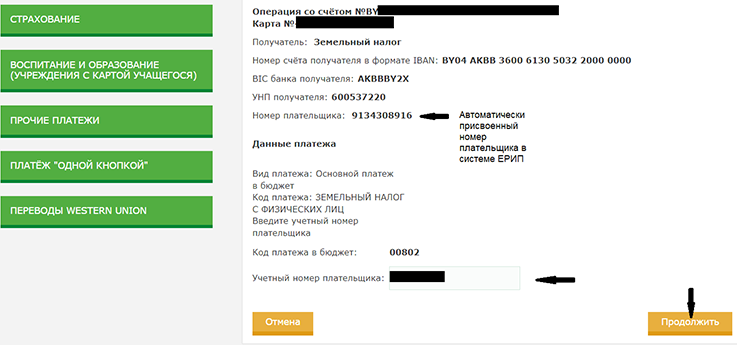

Шаг 7. После перехода открывается окно, в котором надо выбрать номер плательщика в ЕРИП. Если у человека нет номера, которым он постоянно пользуется, то нужно просто нажать кнопку «Продолжить». В этом случае номер для перевода платежа присвоится автоматически системой ЕРИП.

Шаг 8. Далее нужно ввести свой УНП в соответствующем поле и нажать «Продолжить»:

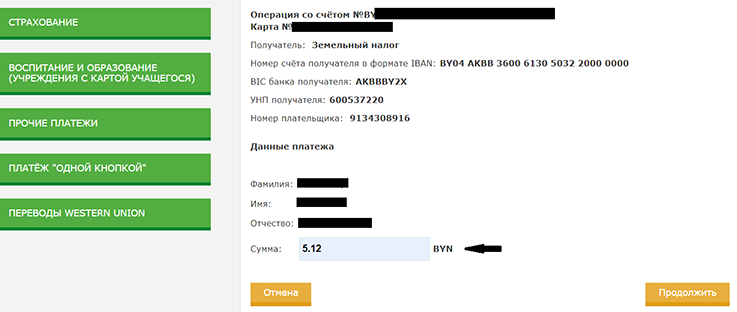

Шаг 9. В следующем окне нужно ввести сумму налога в соответствующем поле. Сумму можно взять из извещения, полученного от налоговой инспекции. Оно вручается физлицам не позднее 1 сентября ежегодно (п. 7 ст. 244 НК).

Также сумма налога может быть уже выставлена налоговыми органами в ЕРИП. Вводим или проверяем сумму и нажимаем «Продолжить»:

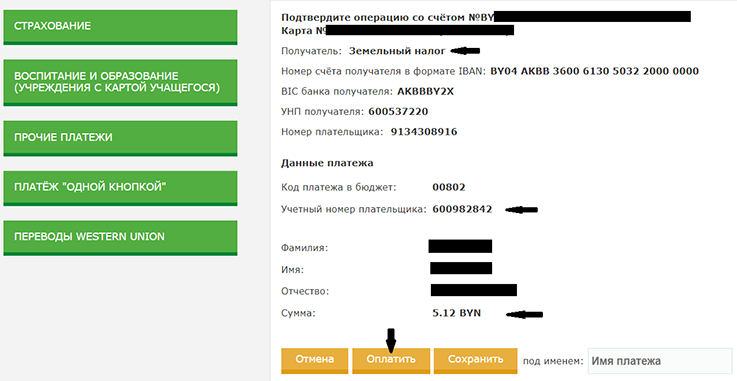

Шаг 10. В открывшемся окне еще раз проверяем все данные и нажимаем «Оплатить»:

Ответственность физлиц

За несвоевременную уплату налогов, арендной платы за землю начисляются пени (подп. 1.1 ст. 54, п. 1, 5 ст. 55 НК). За неуплату или неполную уплату предусмотрена административная ответственность. Причем размер штрафа зависит от суммы налога и наличия умысла в избегании уплаты платежей в бюджет (ч. 6, 8, 10 ст. 14.4 КоАП).

* по ссылке Вы попадете в платный контент сервиса ilex