Что такое нетто-ставка

«Нетто» и «брутто» — слова, которые мы чаще всего связываем с едой или физическими величинами. Однако подобные определения встречаются и в страховании. Mafin Media рассказывает об одном из таких — нетто-ставке.

Что это такое

Нетто-ставка — основная часть брутто-ставки, необходимая для покрытия текущих и будущих выплат и создания страховых резервов. Фактически это страховой тариф без учета дополнительных нагрузок (в частности, расходов на оплату услуг страховых агентов и брокеров).

Нетто-ставка, по сути, отражает убыточность того или иного страхового продукта и определяется с помощью актуарных расчетов при сложении двух составляющих:

Как выглядит формула нетто-ставки

В упрощенном варианте ее можно представить так:

To — рисковая ставка

Tp — рисковая надбавка

В свою очередь, составляющие нетто-ставки рассчитываются таким образом:

Sb — среднее страховое возмещение по одному договору страхования при наступлении страхового случая

q — вероятность наступления страхового случая

Rb —средний разброс страхового возмещения

Kδ — количество договоров страхования за определенный период

α(y) — коэффициент, зависящий от гарантии безопасности

Как это работает на практике

Значит, рисковая ставка по данному страховому продукту (например, КАСКО) будет рассчитываться следующим образом:

Получается, чистая нетто-ставка (ее основная часть) равна 8 %, или 8 руб. на 100 руб. страховой суммы.

То есть рисковая надбавка составила 5,4 %, или 5,4 руб. на 100 руб. страховой суммы. Выходит, совокупная нетто-ставка по этому страховому продукту равна 13,4 %.

Порядок расчета нетто-ставки

Если условия страхования имущества содержат несколько видов страховой ответственности (например, от пожара, хищения, поломки и т.н.), то совокупная нетто-ставка может отражать каждый вид страховой ответственности, которую взял на себя страховщик, в виде нескольких нетто-ставок. Целый ряд рисков имеет различное происхождение. Например, риск «пожар» может произойти от удара молнии, замыкания электросети, поджога и взрыва. В этом случае нетто-ставка рассчитывается по каждой из причин пожара и суммируется в единую нетто-ставку по риску «пожар».

Методика расчета нетто-ставки как составляющей части тарифа по каждому виду или однородным объектам страхования сводится к определению среднего показателя убыточности страховой суммы за тарифный период с поправкой на величину рисковой надбавки.

Нетто-ставка равна: убыточность страховой суммы плюс рисковая надбавка.

Убыточность определяется как соотношение суммы всех выплат по заключенным договорам страхования к общей страховой сумме. Этот показатель носит интегральный характер и позволяет учитывать все многообразие факторов, которые влияют на наступление страховых событий и страховые выплаты:

где g – убыточность страховой суммы;

S – страховая сумма;

W – сумма выплат.

Убыточность страховой суммы — это отношение совокупной суммы страховых выплат к совокупной страховой сумме:

где g – убыточность страховой суммы;

Wсв – совокупная сумма страховых выплат;

Sсс – совокупная страховая сумма.

Убыточность страховой суммы как соотношение денежных показателей является величиной синтетической, зависит от действия различных факторов, влияющих на убыточность страховой суммы, называемых элементами убыточности.

Частоту страховых событий (вероятность наступления страхового случая иногда называют коэффициентом горимости) определяют путем отношения числа страховых случаев к числу объектов страхования:

где fc/c – частота страховых событий;

M – число страховых случаев;

N – число объектов страхования.

Вероятность страхового случая – количественная оценка возможности наступления и периодичности страховых случаев для отдельных объектов страхования, по которым выплачивается страховое возмещение. Служит основой для установления страховых тарифов, вычисляется с применением теории вероятности и закона больших чисел.

Опустошительность одного страхового случая есть отношение числа пострадавших объектов к числу произошедших страховых случаев:

где Оопуст – опустошительность одного страхового случая;

Nп – число пострадавших объектов;

M – число произошедших страховых случаев.

Тяжесть ущерба есть отношение выплачиваемого ущерба к числу страховых случаев:

где Ту – тяжесть ущерба;

SCв – выплачиваемый ущерб;

M – число страховых случаев.

Величина частных нетто-ставок исчисляется в прямой зависимости от вероятности риска. Однако поскольку страховой взнос есть усредненный размер данных страховых платежей, возможны существенные отклонения от средних значений.

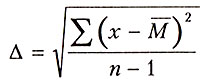

Убыточность страховой суммы не может быть одинакова на протяжении ряда лет. Поэтому для правильного определения нетто-ставки необходимо определить меру устойчивости данного показателя путем использования среднеквадратичного отклонения за ряд лет.

Полученное отклонение называют рисковой надбавкой. Ее цель — создать устойчивость ежегодных результатов в рамках страхования каждого вида имущества. Рисковая надбавка повышает устойчивость результатов страхования путем увеличения размера страховых тарифов:

(6)

(6)

где Δ – среднеквадратическое отклонение (рисковая надбавка);

x – убыточность страховой суммы какого-либо года;

М – средняя арифметическая величина убыточности страховой суммы за ряд лет;

n – число лет наблюдения.

Нетто-ставка рассчитывается по формуле (7):

Нетто-ставка = М + Δ, (7)

где Δ – среднеквадратическое отклонение (рисковая надбавка);

М – средняя арифметическая величина убыточности страховой суммы за ряд лет.

Использование для рисковой надбавки величины среднеквадратического отклонения связано с установленной теорией статистики закономерности, согласно которой при М + Δ вероятность того, что в будущем фактические показатели убыточности окажутся меньше размера нетто-ставки, составляет 68%. При М + 2 Δ та же величина равна 95%.

Для получения лицензии на возможность осуществления нового вида страхования страховая компания среди прочих документов должна предоставить экономическое обоснование размера тарифных ставок.

Страховая компания при подготовке нового вида страхования не имеет своих данных относительно вероятности и ожидаемой величины ущерба. Это заставляет страховщиков использовать внешние источники информации. Например, при подготовке страхования автомобилей необходимые сведения о частоте дорожных происшествий можно получить в управлении Государственной инспекции безопасности дорожного движения; для огневого страхования требуемые показатели могут быть рассчитаны на основе информации управлений государственной пожарной службы и т.д. Однако, как правило, полученных из таких источников данных недостаточно для оценки параметров величины выплат и страховых сумм. В методике расчета тарифных ставок по рисковым видам страхования (распоряжение Росстрахнадзора № 02-03-36 от 8 июля 1993 г.) приводятся рекомендации относительно выбора величины соотношений средней выплаты к средней страховой сумме:

, (8)

, (8)

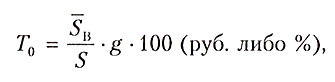

где То – основная часть нетто-ставки;

Sв – средняя величина выплат;

S – страховая сумма;

g – вероятность наступления страхового случая.

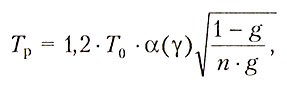

Расчет рисковой надбавки ведется по формуле (9):

, (9)

, (9)

где у – вероятность непревышения возможных выплат над собранными взносами;

а(у) – коэффициент, зависящий от гарантии безопасности;

а – показатель, который с вероятностью у гарантирует превышение собранных премий над выплатами;

n – квантиль нормального распределения.

Значения а для часто используемых значений гарантии безопасности:

Что такое страховой тариф и как он характеризует страховщика

10.01.2019   | Вернуться в список

Цена корпоративного страхования – один из факторов, который для большинства страхователей остается приоритетным при выборе партнера. Как показывает практика, покупатель страхового продукта обычно идет самым простым путем – отдает предпочтение тому, кто предложит меньшую стоимость страховки. А вот опыт урегулирования инцидентов демонстрирует, что такой подход не является эффективным:

Конечно, все это не может и не должно стимулировать страхователя страховать риски бизнеса по самым высоким ставкам. Но разобраться, как должны формироваться цены полиса, и что на них объективно влияет, полезно каждому, кто заинтересован в работающем страховании (а не фиктивном, как это бывает с дешевыми программами).

Для этого, прежде всего, необходимо понять, что такое страховой тариф в страховании имущественных рисков корпоративного клиента, и как он формируется. Закон № 4015–1 рассматривает его в двух вариантах:

Как формируется страховой тариф: научный подход

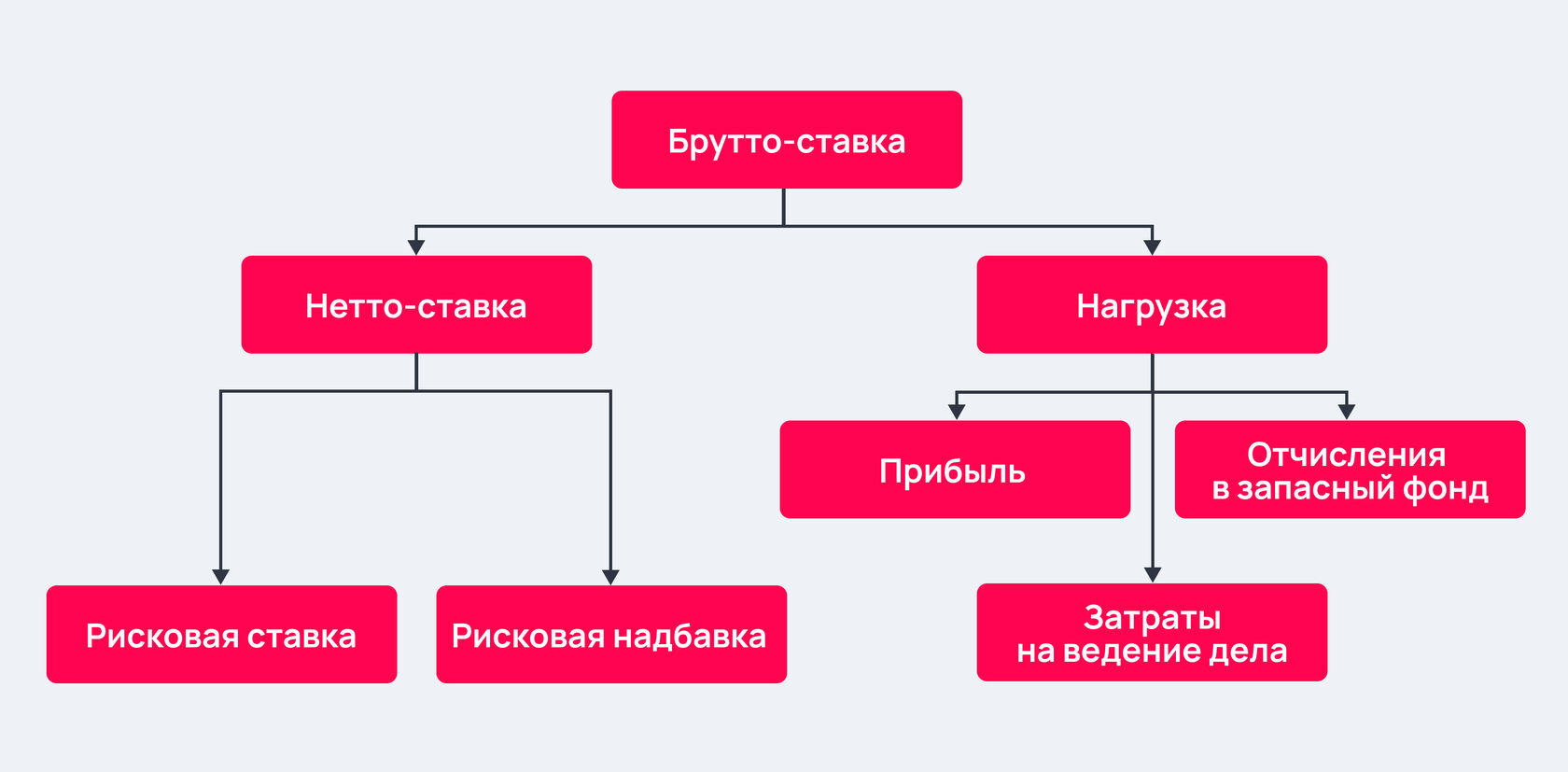

Структура тарифа (он называется брутто) включает два основных блока: ставку нетто и нагрузку. Первая работает на пополнение страхового и запасного фонда. Страховой фонд – размер накоплений, из которых берутся выплаты при наступлении страховых событий. Его формирует рисковая ставка, устанавливаемая страховщиком индивидуально.

Запасной фонд – резерв, покрывающий расходы страховщика при недостаточной емкости страхового запаса. Он собирается из суммы рисковых надбавок, которые входят в структуру ставки нетто.

Нагрузка – дополнительная часть страхового брутто-тарифа, которая составляет доход страховщика и призвана покрывать его затраты на обслуживание портфеля клиентов. У серьезных страховщиков в долю этого компонента включен дополнительный процент на фонд предупредительных мер.

Что влияет на размер тарифа

Учитывая сложную структуру тарифной ставки по каждому виду страхования, несложно предположить, что и показателей, которые ее формируют, много. На каждую составляющую тарифа влияют свои показатели.

Формирование стоимости страхового продукта

Кроме того, страховой тариф (брутто) напрямую зависит от финансовых показателей работы страховщика – размеров его портфеля, управленческих затрат, дополнительных доходов (от инвестиционной деятельности). На итоговую стоимость страхования будут влиять еще и поправочные коэффициенты. Они умножаются на расчетный страховой тариф и в зависимости от обстоятельств могут как увеличить конечную цену, так и снизить ее.

В большинстве крупных страховых компаний тарифная таблица заполняется как минимум двумя вариантами страхового тарифа – верхним уровнем ставки и нижним. Первый, помимо перечисленных факторов, зависит еще и от действующей депозитной ставки банка-партнера страховой компании.

Почему в страховании тоже «оптом дешевле»

При расчете ставок брутто и нетто в целях ценообразования применяются громоздкие формулы. Но не всегда. При коллективном страховании используется более простой расчет на основе усредненных показателей без учета индивидуальной вероятности неблагоприятного развития событий. Что это дает:

К этому добавляется по умолчанию более высокий объем сборов (за группу застрахованных), что и определяет условия для оптимизации страхового тарифа путем снижения надбавки.

Что страховой тариф расскажет о страховой компании

Чем более серьезный подход применяет страховая организация к расчету страхового тарифа, тем выше финансовая устойчивость ее операций. Для страхователя это значит, что грамотный расчет гарантирует его способность погасить обязательства перед страхователем. Конечно, далеко не все страховщики раскрывают подробности практики оценки продуктов.

Но здесь вы можете воспользоваться нашей помощью. СА «GALAXY страхование» проводит комплексный анализ каждого партнера, чтобы гарантировать клиентам эффективность каждого полиса. У нас на сайте можно оформить продукт только от исполнительных надежных участников российского рынка. С возможностью сравнить действующие ставки компаний и выбрать лучшую.

Что такое нетто-премия

Слова «нетто» и «брутто» мы чаще всего связываем с едой или физическими величинами. Но эти термины нередко встречаются и в страховании. Mafin Media рассказывает об одном из таких — нетто-премии.

Что это такое

Нетто-премия — основная часть брутто-премии, необходимая для покрытия текущих и будущих выплат и создания страховых резервов. Фактически это страховой тариф без учета дополнительных нагрузок (в частности, расходов на оплату услуг страховых агентов и брокеров).

Нетто-премия формируется на базе нетто-ставки при сложении двух составляющих:

Как выглядит формула нетто-премии

Если представить нетто-премию (Pn) как сумму рисковой премии (Po) и рисковой надбавки (Pp), тогда формула будет выглядеть так:

Sb — среднее страховое возмещение по одному договору страхования при наступлении страхового случая;

Sf — полная страховая сумма по конкретному договору страхования;

q — вероятность наступления страхового случая;

Rb — средний разброс страхового возмещения;

Kδ — количество договоров страхования за определенный период;

α(γ) — коэффициент, зависящий от гарантии безопасности.

Но, зная размер нетто-ставки (Tn), гораздо проще рассчитать нетто-премию таким образом:

3.1. Тарификация страховой услуги в рисковом страховании

А Понятие страхового тарифа

| Закон № 4015-1 Об организации страхового дела в Российской Федерации Статья 11. Страховая премия (страховые взносы) и страховой тариф | ||||||||||||||||||||||||||||||||||||||

.png) |

С2 Расчет основной части нетто-ставки

Основную часть нетто-ставки To можно получить следующим образом:

Предполагаем, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев, и запишем основное актуарное уравнение:

Прогнозируем, что по этим договорам произойдет M страховых случаев и по каждому в среднем придется выплатить Sв :

Откуда размер премии:

|

Теперь подставим эту премию в уравнение (1):

.png) | (3) |

Полученная формула называется основная декомпозиционная формула страхового тарифа – в ней происходит декомпозиция факторов, образующих тариф:

.png) | (4) |

а также убыточность вида страхования

|

.png) | (5) |

Начиная от этой формулы наша нумерация совпадает с нумерацией, принятой в Методиках 02-03-36.

Отношение средней выплаты к средней страховой сумме (Sв/S) Методики рекомендуют принимать не ниже:

С3 Расчет рисковой надбавки

Рисковая надбавка Tp вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме q, S и SВ, рисковая надбавка зависит еще от трех параметров:

n – количество договоров, планируемых заключить в будущем актуарном периоде,

RВ – cредний разброса возмещений (среднеквадратическое отклонение)

γ – гарантии безопасности, основанной на вероятности α, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

Возможны два варианта расчета рисковой надбавки.

С3А Расчет рисковой надбавки для каждого отдельного риска

В этом случае рисковая надбавка равна:

.png) | (6) |

Здесь α(γ) – коэффициент, который связан с гарантией безопасности γ посредством Таблицы 1:

| α | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| γ | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Rв – среднеквадратическое отклонение возмещений при наступлении страховых случаев, т.е. обычная дисперсия:

.png) | (7) |

где Sвk – страховое возмещение при k-м страховом случае, k=1,2,…M;

M – количество страховых случаев в N договорах;

Sв – среднее возмещение по одному договору страхования при наступлении страхового случая. Понятно, что

|

Если у страховой организации нет данных о величине Rв, то Методики 02-03-36 разрешают вычисление рисковой надбавки по формуле:

.png) | (8) |

С3B Расчет рисковой надбавки для всего страхового портфеля

В этом случае Методики 02-03-36 рекомендуют пользоваться формулой

.png) | (9) |

Здесь µ – коэффициент вариации страхового возмещения, который представляет собой отношение среднеквадратического отклонения к ожидаемым выплатам страхового возмещения:

|

.png) | (10) |

При неизвестной величине RВj среднеквадратического отклонения выплат при наступлении j-го риска соответствующее слагаемое в числителе формулы (10) допускается заменять величиной:

.png) | (11) |

Если не известна ни одна из величин RВj, то µ вычисляется по формуле:

.png) | (12) |

Формулы (6), (9) и (10) для вычисления рисковой надбавки оказываются тем точнее, чем больше величины nq и nj qj. При nq =0,102

Рисковая надбавка по формуле (9)

|

нетто-ставка для любого вида страхования, составляющего страховой портфель,

| Tн=To+0,17 To= 1,17 To (руб.) |

Нетто-ставка со 100 руб. страховой суммы:

при имущественном страховании

при страховании граждан от несчастных случаев

Соответствующие брутто-ставки со 100 руб. страховой суммы: