НОМЕР НОМЕНКЛАТУРНЫЙ

Смотреть что такое «НОМЕР НОМЕНКЛАТУРНЫЙ» в других словарях:

Номер Номенклатурный — постоянное обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НОМЕР, НОМЕНКЛАТУРНЫЙ — условный номер материала во внутризаводском бухгалтерском учете … Большой экономический словарь

Номенклатурный Номер — См. Номер номенклатурный Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

НОМЕНКЛАТУРНЫЙ НОМЕР — постоянное цифровое, буквенное или буквенно цифровое обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный… … Экономический словарь

номенклатурный список (админ.-хоз. деятельность в спорте) — номенклатурный список Каталог, представляющий все товары, необходимые для проведения Игр. Он содержит наименование товара, его описание и номер. [Департамент лингвистических услуг Оргкомитета «Сочи 2014». Глоссарий терминов] EN stock… … Справочник технического переводчика

НОМЕНКЛАТУРНЫЙ НОМЕР — постоянное цифровое, буквенное или буквенно цифровое обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень … Энциклопедический словарь экономики и права

номенклатурный номер — постоянное цифровое, буквенное или буквенно цифровое обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень … Словарь экономических терминов

Федеральный номенклатурный номер предмета снабжения — Федеральный номенклатурный номер предмета снабжения; ФНН: учетный номер, присвоенный предмету снабжения, включенному в Федеральный каталог продукции. Источник: КАТАЛОГИЗАЦИЯ ПРОДУКЦИИ ДЛЯ ФЕДЕРАЛЬНЫХ ГОСУДАРСТВЕННЫХ НУЖД. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ … Официальная терминология

НОМЕНКЛАТУРА-ЦЕННИК — номенклатурный реестр, содержащий перечень наименований материалов, используемых на предприятии, их номенклатурный номер в зависимости от вида, сорта, марки или размера, кроме того, в номенклатуре ценнике обязательно указываются: наименование по… … Большой бухгалтерский словарь

Карточка складского учета — отпуск материалов со складов (кладовых) подразделения организации на производство может оформляться путем записи непосредственно в карточках складского учета. В этом случае расходные документы на отпуск материалов не оформляются. Материалы… … Энциклопедический словарь-справочник руководителя предприятия

Discovered

О финансах и не только…

Номенклатурный номер

Номенклатурный номер — постоянное цифровое, буквенное или буквенно-цифровое обозначение, присвоенное каждому наименованию материала, продукции, товара, под которым они внесены в номенклатурный перечень.

Под номенклатурой понимается систематизированный перечень наименований товарно-материальных ценностей (ТМЦ) с указанием их отличительных признаков (единиц измерения, артикулов, сортов, марок, типоразмеров и т.п.). Если в номенклатуре указаны учетные цены, она обычно называется номенклатура-ценник.

Номенклатурный номер ТМЦ может иметь следующую структуру:

В каждом документе по движению ТМЦ указываются не только наименования ценностей, но и их номенклатурные номера, что позволяет уменьшить число ошибок как в складском, так и в бухгалтерском учете.

Номенклатура-ценник — номенклатурный реестр, содержащий перечень наименований материалов, используемых на предприятии, их номенклатурный номер в зависимости от вида, сорта, марки или размера, кроме того, в номенклатуре-ценнике обязательно указываются:

Номенклатурный номер присваивается конкретному виду (или части вида) материала. Он призван нести в себе необходимую информацию о материале. С помощью номенклатурного номера легко найти нужный материал среди всей материальной массы. Под одним номенклатурным номером может учитываться множество материалов с неким одинаковым набором параметров. При единичном учете, как частном случае, каждому материалу соответствует один (уникальный) номенклатурный номер.

В книгах складского учета на каждый номенклатурный номер открывается лицевой счет. Лицевые счета нумеруются в том же порядке, что и карточки. Для каждого лицевого счета выделяется страница (лист) или необходимое количество листов. В каждом лицевом счете предусматриваются и заполняются реквизиты, указанные в карточках складского учета.

Номенклатура дел: правила составления

В этой статье расскажем, что такое номенклатура дел и как ее составить.

Номенклатура дел

Порядок распределения документов в дела определяется номенклатурой дел.

Правила оформления номенклатуры дел зафиксированы в правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях. Обязательность составления номенклатуры дел предусмотрена также Правилами делопроизводства в федеральных органах исполнительной власти.

Номенклатура дел – систематизированный перечень наименований дел, создаваемых в организации, с указанием сроков их хранения.

Существует три вида номенклатур дел:

Типовая номенклатура дел разрабатывается государственными органами, возглавляющими те или иные отрасли деятельности. Следовательно, такая номенклатура дел является нормативным документом и устанавливает состав дел, заводимых в делопроизводстве однотипных организаций.

Примерная номенклатура дел устанавливает примерный состав дел, заводимых в делопроизводстве организаций, на которые она распространяется, с указанием их индексов, порядка расположения заголовков дел и носит рекомендательный характер. Примерная номенклатура дел создается службой ДОУ организации для всех подчиненных организации структур (дочерних предприятий, обособленных подразделений, филиалов). Индексы, наименования дел и сроки их хранения не могут быть изменены ими самостоятельно.

На основе типовых и примерных номенклатур дел составляются индивидуальные номенклатуры дел для конкретных организаций. Поэтому прежде чем приступить к составлению номенклатуры дел, необходимо выяснить, есть ли типовая или примерная для вашей организации.

Номенклатура дел организации

Номенклатура дел организации оформляется по установленной Правилами хранения форме, которая заведена в «1С:Документообороте». Она разрабатывается и подписывается лицом, ответственным за документационное обеспечение управления. Номенклатура дел визируется лицом, ответственным за архив.

После этого номенклатура дел передается на согласование с экспертной комиссией организации, которая должна быть создана в каждой организации.

Если организация является источником комплектования Архивного фонда Российской Федерации (согласно ФЗ «Об архивном деле Российской Федерации»), то она обязана передавать номенклатуру дел на согласование с Экспертно-проверочной комиссией того архива, в который будут передаваться документы. Если организация не является таким источником комплектования, то передавать не нужно.

На последней стадии номенклатура дел утверждается руководителем организации.

Разработка номенклатуры дел на предстоящий календарный год ведется в последнем квартале текущего года. Новая номенклатура дел разрабатывается в том случае, если произошли коренные изменения функций и структуры организации.

В конце каждого года номенклатура дел уточняется (из списка удаляются дела, документы которых более не создаются в организации, добавляются новые дела, меняется порядок расположения дел), переутверждается руководителем организации и вводится в действие с 1 января следующего календарного года. Номенклатуру дел следует передавать для согласования с архивным учреждением, в которое будут передаваться дела, не реже одного раза в 5 лет.

Разделами, подразделами и другими делениями номенклатуры дел являются названия структурных подразделений (например: канцелярия, бухгалтерия, отдел кадров и т. п.). Они создаются автоматически после заведения в систему структуры организации. При отсутствии в организации структурных подразделений разделами номенклатуры дел могут быть основные функции управления (например, документационное обеспечение управления, кадровое обеспечение, финансирование, бухгалтерский учет и др.). После утверждения номенклатуры дел руководителем организации каждое структурное подразделение получает доступ к соответствующему разделу для использования в работе. Сводная номенклатура дел составляется на основании номенклатур дел подразделений.

Электронные документы систематизируются в СЭД в соответствии с разработанной номенклатурой дел организации. Их индексация проводится тем же способом, что и индексация бумажных дел.

Электронные документы систематизируются в СЭД в соответствии с разработанной номенклатурой дел организации. Их индексация проводится тем же способом, что и индексация бумажных дел.

Ответственность за полноту отражения в номенклатуре дел, имеющихся в подразделении, возлагается на руководителя подразделения. В случае реорганизации или ликвидации подразделения, а также в случае увольнения руководитель подразделения обязан передать по акту (описи) числящиеся по номенклатуре дел документы своему правопреемнику или в архив.

Заполненный раздел «Номенклатура дел» используется при автоматизированном создании дел (томов) для списания в них исполненных документов.

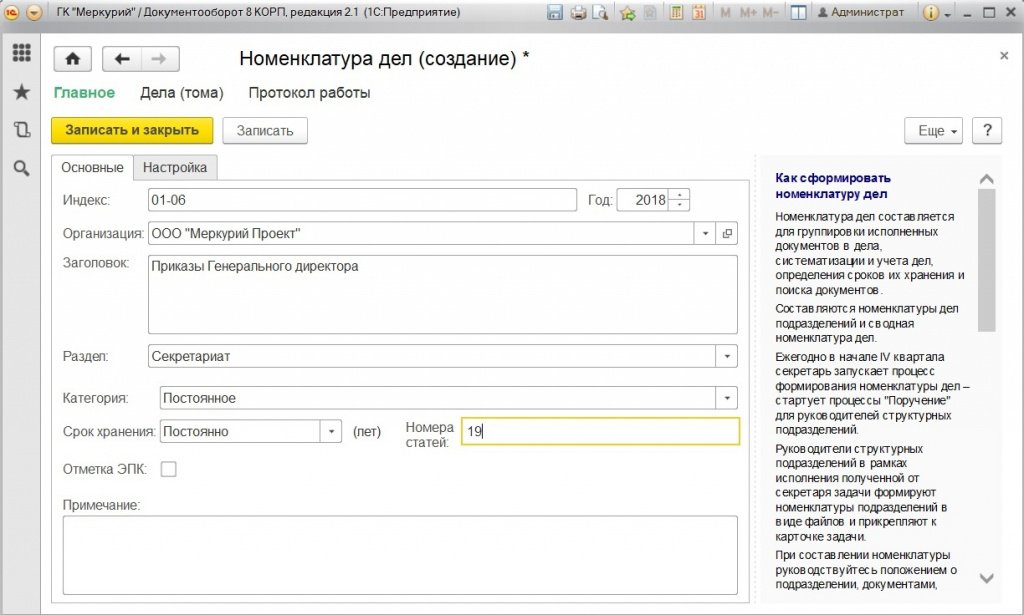

Номенклатура дел представляет собой таблицу, которая состоит из 5 граф.

В графе 1 проставляются индексы каждого дела, включенного в номенклатуру. Индексы дел обозначаются арабскими цифрами и выглядят следующим образом: 04-02, где 04 – индекс структурного подразделения, 02 – порядковый номер заголовка дела по номенклатуре дел. Цифровое обозначение структурного подразделения чаще всего берется из штатного расписания.

Для однородных дел разных структурных подразделений (направлений деятельности) следует сохранять одинаковые индексы. Например, «Приказы руководителя по основной деятельности» в каждом структурном подразделении будут в деле под номером 3: 02-03, 03-03, 04-03 и т. д.

В графе 2 номенклатуры дел указываются заголовки дел.

Правила хранения предъявляют к формулировкам заголовков дел жесткие требования. Заголовок дела должен четко, кратко и в то же время в обобщенной форме отражать основное содержание и состав документов дела.

Заголовки дел не должны содержать неконкретных формулировок («входящие документы», «общая переписка» и т. п.), а также вводных слов и сложных синтаксических оборотов. Такие заголовки вызывают трудности в поиске документов, маршрутизации, формировании дел для передачи в архив.

Если дело содержит документы по одному вопросу, но они не связаны последовательностью делопроизводства, то в качестве вида дела употребляется термин «документы», а в конце заголовка в скобках указываются основные разновидности документов, которые могут быть в деле. Например, «Документы о проведении научных конференций и симпозиумов (планы, списки, доклады)».

Заголовки дел могут уточняться в процессе формирования и оформления дел.

Заголовки дел внутри разделов и подразделов располагаются по степени важности документов, составляющих дела. Сначала располагаются заголовки дел, содержащих организационно-распорядительную документацию. При этом перед заголовками дел с приказами руководителя организации располагаются заголовки дел, содержащих распорядительные документы вышестоящих организаций. После них располагаются заголовки дел, содержащих плановую и отчетную документацию.

Правила, которых следует придерживаться:

Для любого структурного подразделения последним заголовком дела является номенклатура дел этого структурного подразделения. Для службы ДОУ – сводная номенклатура дел организации, описи дел постоянного хранения, описи дел временного хранения и акты на уничтожение документов.

Целесообразно оставлять 2–3 номера для резерва, в случае если в течение года образуется новое дело.

Так выглядит, например, последовательность расположения дел в разделе «Экспертная комиссия»:

Пример заголовков дел, образующихся в деятельности службы ДОУ:

В графе 3 номенклатуры дел указывается количество дел. Эта графа заполняется по окончании календарного года.

В графе 4 указываются срок хранения дела, номера статей по перечню (типовому, ведомственному), а при его отсутствии – по типовой или примерной номенклатуре дел или на основании решения экспертной комиссии.

Отметка ЭПК проставляется только в номенклатурах дел организаций, которые являются источниками комплектования Архивного фонда Российской Федерации. Это означает, что срок хранения таких дел может быть постоянным и должен согласовываться с государственными архивами. Если организация не является источником комплектования, то вместо отметки ЭПК следует ставить отметку ЭК. Такая замена будет означать, что экспертизу ценности документов будет проводить экспертная комиссия организации.

Если в номенклатуре дел есть заголовки дел с документами, срок хранения которых не предусмотрен типовым или ведомственным перечнями документов, срок их хранения устанавливается ЭПК соответствующего архивного учреждения по представлению архива или ЭК организации.

В графе 5 «Примечание» в течение всего срока действия номенклатуры проставляются отметки о заведении дел, о переходящих делах, о выделении дел к уничтожению, о передаче дел в другую организацию для продолжения и др. Также здесь делается отметка о том, что дело ведется в электронном виде.

Для каждой графы в «1С:Документобороте» есть поле, в которое заводится указанная информация. Номенклатура дел формируется автоматически по унифицированной форме.

Если в организации применяется практика перевода документов полностью в электронный вид (без предварительного документирования на бумажном носителе), то такие документы и образующиеся дела целесообразно исключить из номенклатуры дел. Такие дела хранятся в системе электронного документооборота, уничтожаются из нее и не хранятся на физических носителях информации. Однако методические рекомендации предполагают обязательный перенос документов в электронном виде на материальный носитель, для хранения таких документах на полках в архивах. В связи с этим такой подход целесообразен только для организаций, которые не являются источниками комплектования Архивного фонда Российской Федерации.

Для того чтобы ввести в систему номенклатуру дел, требуется много сил и времени, однако впоследствии эти трудозатраты окупятся и дадут результаты: система будет помогать при проведении экспертизы ценности документов, составлении описей дел длительного хранения и выделении дел к уничтожению.

Что такое номенклатуры номер

Номенклатура и номенклатурный номер материалов 122 » Номенклатура по охране труда (типовая сводная) 269 [c.520]

Номенклатуры и номенклатурные номера разрабатываются выше-стоящей организацией или самими предприятиями. В последнем случае номенклатура утверждается руководителем предприятия. Номенклатура материалов размножается в необходимом количестве экземпляров и передается экономическим службам и материально ответственным лицам предприятия. [c.122]

Разработанные твердые цены служат основанием для заполнения ценника, или справочника цен, которым пользуются все отделы организации. Для удобства пользования ценник должен быть построен по группам материалов, а внутри групп — по подгруппам и номенклатурным номерам. Часто ценник соединяют с номенклатурой. Название материала в ценнике следует давать с учетом принятого в отраслевом классификаторе. 1 Дополнения к ценнику и к номенклатуре производятся на основании специальных уведомлений. Это имеет место в случаях, когда на склад организации поступает материал, ранее не употреблявшийся, или осуществлена переоценка ценностей. [c.121]

В начале года в бухгалтерии записываются в сальдовой книге количественные остатки материалов по состоянию на 1 января, их наименования, номенклатурные номера, учетные цены и суммы. Наименования материалов располагаются в сальдовой книге по счетам синтетического учета, а на предприятиях с большой номенклатурой — и по группам. При этом в каждой группе или синтетическом счете оставляется несколько свободных строк для записей номенклатурных номеров материалов, которые могут поступить в течение года. [c.129]

Лимитно-заборные карты выписываются отделом снабжения или плановым отделом на один или несколько номенклатурных номеров материалов и, как правило, на один шифр затрат (заказа) в двух экземплярах сроком на один месяц. В отдельных случаях лимитно-заборная карта может открываться в целом на заказ на всю номенклатуру потребляемых материалов. [c.174]

Транспортно-заготовительные расходы учитываются по каждому виду материальных ценностей, т. е. по основным материалам, по вспомогательным материалам и по топливу или по группам материальных ценностей применительно к их номенклатуре, используя для этого первую цифру номенклатурного номера материалов (см. табл. 117), например транспортно-заготовительные расходы по материалам группы № 0 (черные металлы), транспортно-заготовительные расходы по материалам группы № 1 (цветные металлы) и т. д. [c.265]

На промышленных предприятиях разрабатываются номенклатуры (перечни потребляемых в производстве материалов по их однородным признакам). В типовой номенклатуре материальных ценностей, утвержденной Госкомстатом СССР, содержатся 32 группы материалов. В номенклатурах каждому наименованию, сорту и размеру материалов присваивается условное цифровое обозначение и номенклатурный номер. [c.47]

В каждом складе организуется количественный учет материалов по группам, сортам и маркам в соответствии с установленной номенклатурой (классификацией). Для этого на каждый номенклатурный номер материала открывается отдельная карточка (табл. IV.6). [c.122]

Следует, однако, иметь в виду, что номенклатура материалов, потребляемых на предприятиях, весьма обширна. Она достигает обычно многих тысяч наименований. В этих условиях определение фактической себестоимости каждого наименования (номенклатурного номера) материала потребовало бы очень больших затрат труда и времени. Чтобы уменьшить трудоемкость этой работы, каждый отдельный вид (номенклатурный номер) материала в текущем учете оценивают не по фактической себестоимости, а по твердым (неизменным) учетным ценам. В качестве учетной цены принимается либо плановая себестоимость заготовления материалов, либо оптовая цена промышленности. На предприятиях нефтяной и газовой промышленности используется, как правило, второй вариант оценки материалов. Учетная цена материалов указывается во всех первичных документах и в бухгалтерских регистрах по учету материалов. [c.124]

Номенклатура-ценник — это систематизированный перечень материалов, используемых в нефтеснабсбытовых организациях. В нем указывают названия отдельных видов материалов и их цену. Кроме того, в ценнике проставляют шифр или номенклатурный номер материала, единицу его измерения, сорт, тип, размер и др. Для упрощения учета иногда прибегают к округлению цен на однородные материалы, указанные в ценнике. Номенклатура-ценник на материалы, потребляемые на нефтебазах, значительно облегчает их учет как в бухгалтерии, так и на складе. При проектировании и внедрении механизации учетных работ роль номенклатуры-ценника на материалы возрастает. [c.105]

Систематизированный перечень всех материалов, используемых в учреждении, с точным их наименованием представляет единую номенклатуру. Каждому наименованию материалов в этом перечне присваивается постоянный номенклатурный номер, устанавливается единица измерения и проставляется цена. [c.148]

Внутри каждой из перечисленных групп материальные ценности подразделяют на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру материалов присваивают краткое числовое обозначение (номенклатурный номер) и записывают их в специальный реестр, который называют номенклатурой-ценником. В номенклатуре-ценнике указывают также твердую учетную цену и единицу измерения материалов. [c.114]

Книга движения и остатков материалов открывается на год, бухгалтерия заполняет первые пять граф шифр строки отчета формы № 1-сн, номенклатурный номер, наименование, сорт, размер материала, единица измерения и учетная цена по материалам, хранящимся на данном складе. Номенклатурные номера записываются по возрастающему признаку в порядке групп и подгрупп материалов, как они указаны в номенклатуре-ценнике. После каждой группы и подгруппы оставляют свободные строки. Для каждого склада открывается отдельная книга движения и остатков. [c.111]

Номенклатура-ценник представляет систематизированный перечень материалов, применяемых на предприятии. Обычно в нем указываются номенклатурный номер материала, наименование, сорт, размер и другие признаки, а также единица измерения и учетная цена. [c.114]

Однако текущий учет материалов по фактической себестоимости— трудоемкая работа, особенно при большой их номенклатуре. По каждому номенклатурному номеру (а их на предприятии тысячи и десятки тысяч) потребовалось бы определять его фактическую себестоимость путем распределения транспортно-заготови-тельных расходов и присоединения их к покупной стоимости каждого вида материалов. [c.115]

Чтобы выяснить принципиальные различия между вариантами аналитического учета материалов, необходимо анализировать их в историческом аспекте. Наиболее распространенными оказались три варианта. Первый (и наиболее ранний по возникновению) вариант состоял в том, что в бухгалтерии параллельно количественному учету на складах велся количественно-суммовой учет (на карточках для каждого номенклатурного номера). На основании этих карточек она составляла количественно-суммовые сортовые оборотные ведомости в разрезе номенклатурных номеров (по форме — остаток, приход, расход, остаток). Данные этой ведомости ежемесячно сверялись вручную с данными карточек складского учета. Все это было чрезмерно громоздко (особенно при большой номенклатуре материалов). [c.126]

В инвентаризационных описях наименования материалов, их номенклатурные номера и единицы измерения указываются согласно номенклатуре материалов, принятой на данном предприятии. [c.133]

Так, согласно п. 7 Основных положений по учету материалов на предприятиях и стройках (приложение к письму Минфина СССР от 30 апреля 1974 г. № 103) укрупнение номенклатурных номеров путем объединения в один номенклатурный помер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в пенах, допускалось в отдельных случаях с разрешения министерства и ведомства. При этом номенклатуры-ценники на материалы разрабатывались, как правило, для группы однородных подведомственных предприятий. Обращаем ваше внимание, что Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/98 вступило в силу с 1 января 1999 г. [c.388]

Для правильной организации учета материалов на предприятиях разрабатывается номенклатура-ценник. Номенклатура — систематизированный перечень наименований материалов, полуфабрикатов, запасных частей, топлива и других материальных ценностей, используемых на данном предприятии. Номенклатура материальных ценностей должна содержать следующие данные о каждом материале технически правильное наименование (в соответствии с общими стандартами — ГОСТ) полную характеристику (марка, сорт, размер, единица измерения и пр.) номенклатурный номер — условное обозначение, заменяющее по существу перечисленные признаки. Если же в номенклатуре указана учетная цена каждого вида материалов, то она называется номенклатурой-ценником. [c.145]

КОДИРОВАНИЕ — присвоение наименованиям продукции и операциям условных обозначений — кодов, шифров, номенклатурных номеров. К. позволяет избегать сложных и разных названий материалов и является необходимым условием механизации и автоматизации плановых и учетных работ. Код должен быть по возможности кратким, но в то же время достаточным для охвата всей номенклатуры продукции, наглядным, легко расшифровываться. [c.66]

В условиях ручной техники и малой механизации рекомендуется применять однострочные документы. При этом целесообразно использовать и некоторые разновидности многострочных документов (с отрывными на один номенклатурный номер талонами выписываемые на несколько номенклатурных номеров, входящих в одну учетную группу или относимых на один шифр (заказ) и др.). При небольшой номенклатуре материалов могут применяться и обычные многострочные документы. [c.170]

Положенная в основу организации синтетического учета материалов классификация предметов труда недостаточна для контроля за движением материалов в разрезе их групп, подгрупп, наименований, видов, сортов, размеров и т. д. В связи с этим на предприятиях разрабатывают номенклатуры-ценники, которые представляют собой систематизированный перечень материалов, обычно применяемых в объединениях (предприятиях). В них указывают шифр или номенклатурный номер материала, наименование, сорт, размер, единицу измерения и учетную цену. [c.96]

При учете материалов по фактической себестоимости приходится исчислять фактическую себестоимость каждого номенклатурного номера материала, прежде чем его оприходовать, а затем списать в расход. Это связано с распределением, как правило, общих для многих номенклатурных номеров транспортно-заготови-тельных расходов. Калькулирование себестоимости сотен и тысяч наименований материалов — сложное дело. Поэтому этот вариант применяется в настоящее время очень редко (при небольшой номенклатуре материалов, поступающих крупными партиями, а также при приобретении некоторых дефицитных материалов). [c.108]

Из сказанного следует, что номенклатура материалов есть систематизированный перечень наименований материалов с указанием их номенклатурных номеров, единиц измерений и шифров счетов синтетического учета, по которым они учитываются. [c.261]

При пользовании номенклатурой материалов не должно быть случаев, чтобы одни и те же материалы в документах обозначались различными наименованиями и в разных единицах измерения, о чем мы говорили выше, потому что в материальных документах проставляется номенклатурный номер материала, которому в номенклатуре соответствует только одно наименование материала и одна единица измерения. Это является условием правильной записи движения материалов и вывода их остатков в счетах аналитического учета. Номенклатура, следовательно, улучшает технику материального учета. [c.261]

Работники предприятия при составлении материальных документов, как-то приемных актов, требований и других — должны проставлять в них только те наименования материалов с номенклатурными номерами и единицы их измерения, которые приведены в номенклатуре-ценнике. [c.266]

Номенклатура материалов—систематизированный перечень материалов, используемых на предприятии. При этом каждому виду материалов присваивается определенный шифр (номенклатурный номер) и указывается единица их измерения. [c.80]

В ряде случаев при составлении номенклатуры-ценника за основу берутся отраслевые прейскуранты. Без ущерба для контроля и с разрешения соответствующего министерства допускается укрупнение номенклатурных номеров (объединение под одним номером нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах). При этом устанавливается средняя цена по номенклатурному номеру. [c.9]

В учете наличия материальных ценностей решается задача, связанная с изменением учетных цен материалов. По результатам таких изменений выдается по запросу на соответствующую дату ведомость пересчета стоимости и остатков материальных ценностей (по тем номенклатурным номерам, по которым произошли изменения цен). По результатам переоценки материалов выдается по всей номенклатуре материальных ресурсов в разрезе материально ответственных лиц (складов, кладовых) ведомость переоценки материальных ценностей (табл. 17). [c.85]

В целях рациональной организация учёта и контроля за использованием материалов в производстве и в связи с их широким ассортиментом промышленные предприятия помимо приведенной выше укрупненной экономической классификации материальных ценностей используют более детальную их группировку по техническим признакам и свойствам. Например, сырье и материалы подразделяются на черные и цветные металлы химикаты и т. д. Внутри групп и подгрупп ценности показываются в разрезе отдельных видов,»марок, сортов и типоразмеров. С этой целью на предприятиях разрабатываются номенклатуры (перечни) потребляемых в производстве материалов по их однородным признакам. На отдельных предприятиях количество групп и подгрупп зависит от характера производства и видов выпускаемой продукции. При этом каждому наименованию, типоразмеру и сорту материалов присваивается условное цифровое обозначение — номенклатурный номер (код), который затем проставляется во всех документах по наличию и движению товарно-материальных ценностей. [c.83]

Для сокращения номенклатуры материалов и упрощения учета в необходимых случаях однородные и близкие по своим свойствам материалы могут объединяться в единый номенклатурный номер. Например, мыло хозяйственное различного процентного содержания моющих веществ можно учитывать по одному номенклатурному номеру. Номенклатурные номера строятся по-разному. Они могут состоять из шести знаков, имеющих следующую структуру первые два знака образуют номер балансового счета, третий — номер группы, [c.83]

При составлении номенклатуры и номенклатурных номеров все материалы подразделяются на группы. Например, черные металлы имеют шифр — 0, цветные металлы — 1, химикаты — 2, лесные материалы — 3 и т. д. Каждая группа материалов делится на подгруппы (учетные группы). Например, в группе химикатов в подгруппы будут выделены краски, кислоты и т. д., в группе черных металлов — сталь сортовая конструкционная, сталь листовая, электроды и др. Когда количество Яодгрупп оказывается больше, чем групп, их шифруют двумя знаками 00—99. В подгруппах материалы подразделяются на виды, марки, сорта и по размерам. Например, виды красок — эмалевые, анилиновые марки красок—Б/12, Б/16 сорт — первый, второй или третий. В лесных материалах мажет быть подгруппа пиломатериалов, вид — шпалы, сорт — первый и т. д. [c.122]

Код материальных ценностей по развернутой номенклатуре представляет собой систему шифров материальных ценностей, отражающую наименования, сорта, размеры материалов. Чаще зссего в номенклатуру материальных ценностей включают учет-яые иены по каждому их номенклатурному номеру и называют. ее номенклатурой-ценником. [c.88]

При применении электронно-фактурных машин ЭФМ-446П, бухгалтерской машины Аскота класса 170/45 и других машин подобного типа расчеты нормативных калькуляций на деталь-машинокомплект цеха оформляются в специальных картах, формы которых регламентируются отраслевыми руководящими документами по нормативному учету. При этом основанием для их разработки должна служить систематизированная картотека единой заводской системы норм и нормативов, создаваемой в ОНХ. Число нормативных карт по цеху зависит от подетальных спецификаций на ту номенклатуру продукции, которая закреплена за ним по технологическому маршруту. В нормативных картах на деталь наряду с общей информацией (номер карты, номер чертежа, наименование и коды детали, изделия участков, бригад-изготовителей, цехов-получателей) содержатся сведения о применяемости деталей в узлах и в изделии без узловой подсборки в натуральных измерителях о нормах расхода материалов по каждому номенклатурному номеру с указанием учетной цены на единицу (согласно данным внутризаводской номенклатуры-ценника) в натуральных и стоимостных измерителях об общей нормативной трудоемкости и комплексных расценках на деталь по операциям, выполняемым в цехе в последовательности технологического машрута (по данным цехового альбома норм времени и расценок) указываются дата и номер извещения на изменения текущих норм. На основании комплектовочных ведомостей узлов (как простейших, так и сборочных) комплектуются карты систематизации норм на узлы. Общие данные нормативных карт на узлы (наименование и номер узла, коды цеха, участка, бригады-изготовителя, цеха-получателя) в отличие от данных нормативных карт на детали дополняются информацией расшифровки деталей и узлов собственного производства, а также сведениями о применяемости этого узла в последующих сборках. Остальные показатели карты — те же, что и карт на деталь. Нормативная себестоимость узла равна себестоимости комплекта деталей, входящих в него, и общей сумме норм прямых затрат на сборку узла по машинокомплекту она представляет собор общую сумму прямых затрат по текущим нормам на всю номенклатуру деталей и узлов, закрепленных по технологическому маршруту за данным цехом. Данные каждой нормативной карты детали и узла на счетно-вычислительных машинах группируются по статьям калькуляции. Полученные итоги отражают в ведомости расчета нормативной калькуляции изделий. В ведомости по заводу отдельно показывают оригинальные детали, а затем узлы в сказуемом приводятся нормы затрат по цехам, а внутри каждого цеха (участка, бригады)—затраты по статьям калькуляции. Полученные итоги сверяют с нормативной себестоимостью, указанной [c.177]

В планировании материально-технич. снабжения и складском х-ве используется номенклатура-ценник, представляющая собой классифицированный перечень потребляемых материалов с их краткой технич. характеристикой, условным обозначением и ценой. Номенклатура-ценник обычно включает след, данные номенклатурный номер, к-рым кодируется потребляемый материал для краткости обозначения и в целях применения механизированного учета, наименование материала, его марку и сорт, ГОСТ, ОСТ или технич. условия, единица измерения, прейскурантная цена и плановая цена. При большом количестве различных видов материалов правильная их группировка в номенклатуре-ценнике облегчает работу по подбору нужных материалов, для стр-ва или произ-ва, а наличие плановой цены на каждый материал позволяет выбрать более экономичные из них. В связи с тем, что в номенклатуру-ценник включаются десятки тысяч наименований материалов, она оформляется в виде отдельных томов по группам материалов. г. и. Кабко. [c.388]