Управление запасами: как посчитать сколько товара должно быть в магазине

Управление товарными запасами магазина напрямую влияет на прибыль. С одной стороны, закончившийся товар и его отсутствие на полке — означают потерю прибыли от несостоявшихся продаж. С другой стороны, полный склад не распроданного товара — это «замороженные» оборотные средства и риск потерь от списания нераспроданных остатков (из-за истечения срока годности, сезонности товара или иных причин).

Эффективное управление товарными запасами — это поиск и поддержание баланса между двумя противоречащими друг-другу задачами: минимизацией складских остатков и их пополнением.

Товарный запас и способы его измерения

Товарный запас — это товары, находящиеся на складе магазина и предназначенные для реализации. Если речь идет о предприятии сферы услуг, то к товарным запасам относятся расходные материалы, комплектующие и запасные части (товарные запасы в салоне красоты — это косметика и краска для волос).

Товарные запасы можно разделить на:

Товарный запас измеряется несколькими способами:

Управление товарными запасами в магазине

Существует много вариаций расчета оптимального товарного запаса, от простых до очень сложных. Для обычного розничного магазина, подходит самый простой метод — опытно-статистический. Он основан на анализе оборачиваемости, истории продаж, сроков хранения и других факторов. К сожалению, точно предсказать продажи невозможно. Но можно учесть сезонность и иные факторы, влияющие на продажи.

Единой формулы расчета оптимального товарного запаса не существует, так как у каждого бизнеса свои особенности. Но для поддержания оптимального товарного запаса необходимо учитывать:

После того, как вы определили набор факторов, которые необходимо учесть, рекомендуется посчитать размер неснижаемого остатка (минимальная величина товарного запаса).

Как только показатель приближается к этому значению, формируется заявка поставщику. При этом нужно учитывать и сроки поставки, чтобы сделать это заранее. Если товар везут 5 дней, успеете все распродать и остаться без продукции. В этом случае неснижаемого остатка должно хватать приблизительно на 7 дней, чтобы компенсировать возможные задержки поставки и оставить себе время для маневра.

Неснижаемый остаток рассчитывается для каждой позиции в отдельности, так как у продукции различное время хранения, разные сроки поставок и продаются они тоже по-разному.

Поддерживать оптимальные остатки в ручном режиме практически невозможно. Для этого используют систему складского учета. Например, в SUBTOTAL вы можете:

Оборачиваемость товара

Помимо поддержания оптимального уровня складских запасов, важно оценивать прибыльность той или иной позиции для бизнеса. Для этого используется показатель оборачиваемости товара.

Оборачиваемость товара – это время, за которое продается товар, т. е. вложенные в товар средства возвращаются с прибылью. Одна из важных характеристик, используя которую можно:

Оборачиваемость товара можно посчитать в днях (срок оборачиваемости) или в разах (коэффициент оборачиваемости).

Формула оборачиваемости товара «в днях» (срок оборачиваемости)

Оборачиваемость товара в днях показывает, за какое количество дней продается средний товарный запас.

Об = Ср.ТЗ * Д / ТО, где

Об – оборачиваемость товара;

Ср.ТЗ – средний товарный запас, который рассчитывается так: (остатки на начало периода + остатки на конец периода)/2. Считается в штуках или денежных суммах (по цене закупки);

Д – количество дней в рассматриваемом периоде (месяце);

ТО – товарооборот, количество проданных товаров или сумма стоимостей всех проданных товаров (в ценах закупки) за рассматриваемый период (месяц).

Например, средний товарный запас (Ср.ТЗ) средства для мытья посуды «Наша марка» за месяц (30 дней) составил 300 шт., а его товарооборот (ТО) – 250 шт. Тогда оборачиваемость товара считается так:

Об. = 300 * 30 / 250 = 36

Это значит, что нужно 36 дней, чтобы реализовать средний запас средства для мытья посуды «Наша марка». Если закупка данного товара происходит раз в неделю, необходимо уменьшить его количество пр составлении заказа поставщику, что приведет к снижению суммы склада без ущерба для продаж.

Формула оборачиваемости товара «в разах» (коэффициент оборачиваемости)

Оборачиваемость товара в разах или коэффициент оборачиваемости товара (К.Об.) — это частное товарооборота (ТО) и среднего запаса за период (Ср.ТЗ).

Коэффициент оборачиваемости определяет, сколько раз за выбранный период товар обернулся (был продан). Рассмотрим тот же пример: Ср.ТЗ средства для мытья посуды «Наша марка» – 300 шт., ТО – 250 шт. за месяц. Посчитаем коэффициент оборачиваемости:

К.Об. = 250 / 300 = 0,83

То есть, за месяц товарный запас товара не был реализован полностью.

Норматив оборотных средств в производственных запасах

Норматив оборотных средств в производственных запасах, а также в незавершенном производстве может быть значимой характеристикой эффективности работы предприятия, а также критерием оценки качества работы менеджмента фирмы. С помощью каких формул могут быть исчислены соответствующие нормативы, рассмотрим в этой статье.

Что представляют собой нормативы по ОС в МПЗ или незавершенном производстве

Любой норматив оборотных средств (далее — ОС) — это характеристика, отражающая оптимальную величину ОС в виде активов предприятия (представленных МПЗ или объектами незавершенного производства), которая, с одной стороны, достаточна для поддержания непрерывного цикла производства, с другой — минимальна с точки зрения расходов на закупку и содержание данных активов.

В контексте материально-производственных запасов (МПЗ) и объектов незавершенного производства экономическая роль норматива оборотных средств будет заключаться в определении требуемого объема ОС исходя из объективных, сложившихся на определенный момент времени (зафиксированных в определенный период) характеристик бизнес-модели.

Данные характеристики могут быть представлены, к примеру:

2. Для объектов незавершенного производства:

Далее в статье мы подробно рассмотрим, каким образом указанные характеристики бизнес-модели влияют на определение величины нормативов по оборотным средствам в МПЗ или незавершенном производстве.

Но прежде всего определим, каким же образом данные нормативы могут быть использованы на практике с точки зрения принятия менеджерами предприятия управленческих решений.

Для чего может потребоваться определить норматив оборотных средств в МПЗ или незавершенном производстве

Оба норматива оборотных средств — в МПЗ и незавершенном производстве — исчисляются, как правило, за период, соответствующий полному производственному циклу. А именно:

И тот и другой норматив может:

1. Быть ориентиром для оценки качества управления МПЗ и незавершенным производством.

Если ответственные менеджеры допускают снижение фактических показателей по ОС в МПЗ или незавершенном производстве — в работе предприятия могут появиться серьезные сложности, вплоть до остановки производства.

В свою очередь, превышение фактических показателей над нормативными может свидетельствовать о неэффективном использовании денежных средств предприятия.

Дело в том, что МПЗ и объекты незавершенного производства относятся к активам, существенно менее ликвидным, чем денежные средства. В большинстве случаев МПЗ затруднительно использовать для покупки других активов, крайне сложно — для погашения обязательств, практически невозможно — для приобретения ценных бумаг. С этой точки зрения наличие в распоряжении менеджмента большего объема денежных средств практически всегда предпочтительнее наличия сверхнормативного запаса МПЗ.

В целях исправления ситуации могут быть приняты управленческие решения, главным образом дисциплинарного характера, направленные на повышение качества исполнения ответственными менеджерами требований по объему ОС в соответствии с нормативами.

2. Быть ориентиром для оценки эффективности бизнес-модели.

Если выяснится, что нормативы ОС в МПЗ или незавершенном производстве существенно выше, чем у отдельных конкурирующих фирм либо показателей в среднем по отрасли (при одинаковом объеме выпуска товаров, производимых сравниваемыми фирмами), то это может говорить о неэффективной модели управления предприятием.

В целях исправления ситуации могут быть приняты управленческие решения, направленные на модернизацию хозяйственных процессов, влияющих на величину нормативов ОС в МПЗ или незавершенном производстве. Например, это может быть внедрение новых технологий, уменьшающих себестоимость товаров, поиск новых поставщиков, осуществляющих завозы МПЗ без перебоев и т. д.

Рассмотрим теперь, с помощью каких формул будут определяться нормативы по оборотным средствам в МПЗ и незавершенном производстве.

Как определить нормативы оборотных средств на производственные запасы (формула расчета)

Распространенная формула норматива оборотных средств по производственным запасам имеет следующую структуру:

НПЗ = СЕБ × (ТЕК + СТР + ТР + ТЕХ),

НПЗ — норматив оборотных средств по производственным запасам;

СЕБ — себестоимость (стоимость закупки, выпуска) производственного запаса (в рублях);

ТЕК — объем текущего запаса (в заданной единице измерения — например, в тоннах);

СТР — объем страхового запаса;

ТР — объем транспортного запаса;

ТЕХ — объем технологического запаса.

Показатель НПЗ выражается, таким образом, в денежном измерении.

Каждый из указанных компонентов формулы зависит от специфики организации производства на конкретном предприятии и может зависеть от самого широкого спектра факторов.

1. Показатель СЕБ соответствует фактической себестоимости конкретного МПЗ, здесь все очевидно.

2. Показатель ТЕК (необходимый для обеспечения полного цикла бесперебойного производства) вычисляется по формуле:

СУТ — средний объем потребления материально-производственного запаса за сутки;

БП — длительность полного цикла производства в днях.

2. Показатель СТР (необходимый на случай перебоев с поставками МПЗ) вычисляется по формуле:

РП — ожидаемая средняя разница между плановым и фактическим временем поставки материалов.

3. Показатель ТР (необходимый на случай задержки находящегося в пути транспортного средства, везущего МПЗ от поставщика) вычисляется по похожей формуле:

ЗТС — ожидаемая средняя задержка транспортного средства от поставщика.

4. Показатель ТЕХ (отражающий величину технологических потерь на производстве и, как следствие, необходимость восполнения МПЗ на соответствующую величину) вычисляется по формуле:

(ТЕК + СТР + ТР) × НОРМ,

НОРМ — установленный норматив технологических потерь.

Предприятие выпускает бетон, и для этого используется такой вид МПЗ, как песок. Условимся, что:

Считаем объемы запасов:

ТЕК = 3 × 10 = 30 тонн;

СТР = 0,5 × 3 × 2 = 3 тонны;

ТР = 0,5 × 3 × 1 = 1,5 тонны.

ТЕХ = (30 + 3 + 1,5) × 0,02 = 0,69 тонны.

Норматив по оборотным средствам в производственных запасах составит:

НПЗ = (30 + 3 + 1,5 + 0,69) × 2 000 = 70 380 рублей.

Как определить норматив незавершенного производства (как фактор экономической эффективности предприятия)

Распространенная формула норматива оборотных средств в незавершенном производстве имеет следующую структуру:

НП = (СВ × СП × КЗ) / ПЕРИОД,

НП — норматив ОС в незавершенном производстве;

СВ — средняя длительность производственного цикла выпуска товара;

СП — себестоимость выпуска данного товара в течение отчетного периода;

КЗ — коэффициент увеличения затрат (показывает соотношение себестоимости объекта МПЗ к себестоимости готового изделия);

ПЕРИОД — количество дней в отчетном периоде (за который считается показатель НП).

Коэффициент КЗ может исчисляться по формуле:

КЗ = (МПЗ + 0,5 × ЦЗ) / (МПЗ + ЦЗ),

МПЗ — затраты на сырье и материалы для выпуска товара в течение анализируемого периода;

ЦЗ — цеховые затраты (на электричество, обслуживание станков и оборудования).

Фирма выпускает бетон. Условимся, что:

1. Находим показатель КЗ, который составит:

КЗ = (2 000 000 + 0,5 × 1 000 000) / (2 000 000 + 1 000 000) = 0,83.

2. Находим показатель НП, который составит:

НП = (10 × 3 000 000 × 0,83) / 365 = 68 219,18 рубля.

Итоги

Норматив оборотных средств в МПЗ, равно как и норматив оборотных средств в незавершенном производстве относятся к ключевым критериям оценки эффективности бизнес-модели предприятия. Чем они ниже — тем более эффективным может рассматриваться производство.

Ознакомиться с иными значимыми экономическими показателями, характеризующими эффективность работы предприятия, вы можете в статьях:

Популярные вопросы управления запасами в торговых организациях

В статье собрана информация о разных проблемах управления складскими запасами товаров, используемых в основной деятельности (продаваемых, или используемых для производства). Часть методов реализована в типовом функционале конфигураций «1С:Управление торговлей» и «1С:ERP», другая часть разрабатывалась для разных предприятий. Критерием отбора вопросов, описанных в статье, является возможность использования предложенных решений в качестве шаблона для внедрения на других предприятиях.

Рассмотренные в статье методы базируются на пополнении складских запасов по статистике спроса. Специфика организаций, в которых пополнение запасов производится на базе прогнозов – за пределами этой статьи. Также в статье не рассматриваются вопросы сроков годности.

Цели управления запасами:

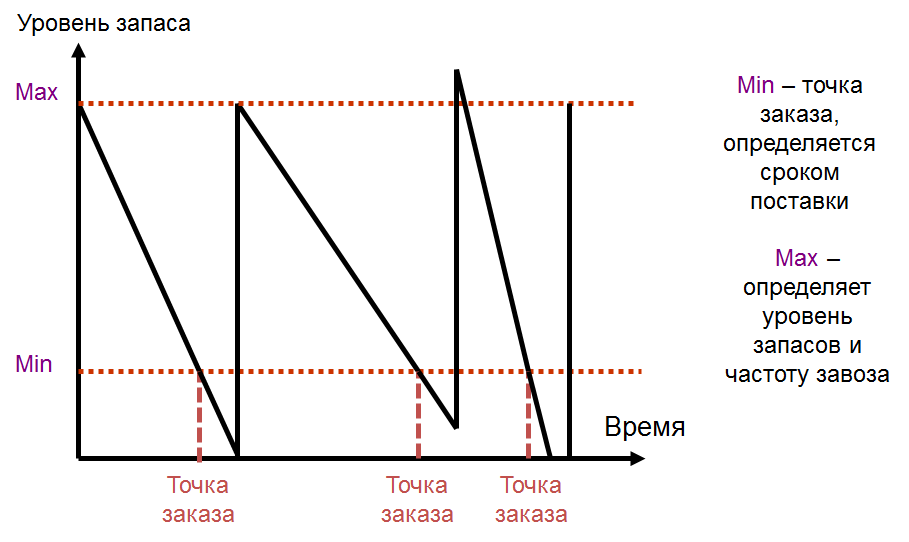

Заказ товара при достижении точки перезаказа

На базовом уровне, управление запасами в большинстве организаций работает по точке перезаказа: пополнения запасов инициируются или при снижении остатка до определенного уровня, или пополнения происходят периодически, в заранее определенные даты. Заказ товаров при достижении точки перезаказа можно наглядно представить в виде следующего графика:

Для управления запасами по точке перезаказа нужно определить срок доставки товаров от поставщика и рассчитать среднедневное потребление. Точка перезаказа, определяется как запас, необходимый на срок поставки. Если поставки после перезаказа производятся быстро – минимальный запас будет небольшим. Если поставка товара происходит медленно (доставка из другого региона) – минимальный запас будет значительным. С помощью определения величины поставки («максимального запаса») – можно регулировать частоту пополнения запасов на складе и средний уровень складских остатков.

Альтернативный способ определения точки перезаказа – дата, в которую стандартно делаются заказы на пополнение складских запасов. Как правило, это означает наличие фиксированного календаря поставок (раз в неделю, раз в месяц). Соответственно, при наступлении даты перезаказа необходимо определять количество, которого хватит от дня поставки до даты следующей планируемой поставки. В типовом функционале продуктов 1С – поддерживаются оба способа задания точек перезаказа: и по минимальному количеству, и по датам поставок.

Дополнительно во многих случаях обеспечивается постоянное наличие страхового запаса товаров, который поддерживается на складе на случай всплеска спроса или срыва поставки от поставщика. Порядок его расчета будет рассмотрен позже.

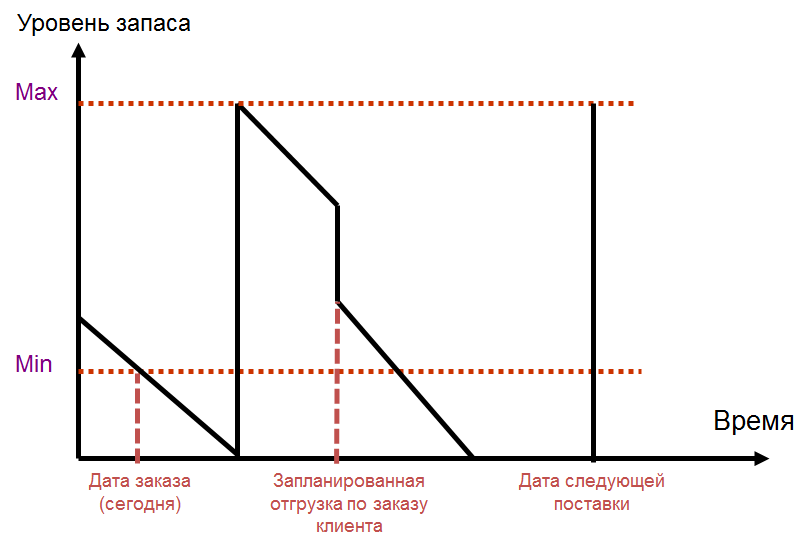

В графике расхода запасов могут учитываться не только отгрузки по статистике, но и уже запланированные в будущем отгрузки по заказам клиентов, см рисунок 2.

На втором рисунке видно, что из-за запланированной отгрузки клиента, в случае заказа стандартной партии товаров, товаров не хватит до даты следующей поставки. Функционал управления запасами позволяет по желаемому календарю поставок автоматически рассчитать размер заказа, скорректированный на величину всех отгрузок, запланированных до даты следующей поставки.

Также бывает необходимо решать обратную задачу: заказывать удобную партию товаров и по данным о планируемых отгрузках определять к какой дате эта партия будет израсходовано и когда потребуется в следующий раз сформировать заказ.

Статистические расчеты для пополнения запасов

Принципы расчета страхового запаса

Тут xi- величина спроса товаров в отдельный день. Х с чертой – среднее значение дневного спроса за рассматриваемый период. Стандартная отклонение по приведенной формуле имеет значимую разницу с среднеквадратичным отклонением (см.википедию), при условии что расчет производится за период не более месяца (n ❗ ❗ ️❗️ ️Заканчивается набор на курс

Запасы производственные

Запасы, предназначенные для производственного потребления в процессе производства.

| краткая информация по термину |

Цель создания производственных запасов на предприятии – обеспечение бесперебойности производственного процесса между поставками продукции, а также в случаях непредвиденной задержки поставки или резкого роста спроса на изготавливаемую из данного сырья продукцию.

Производственные запасы входят в состав оборотных активов предприятия и подлежат нормированию.

Норма производственных запасов сырья Hпр.з. (дни) определяется по формуле:

где  – норма текущего запаса, (дни):

– норма текущего запаса, (дни):

– норма подготовительного запаса, связанная с транспортировкой сырья к месту производства, анализом его качества и прочими подготовительными работами (дни);

– норма подготовительного запаса, связанная с транспортировкой сырья к месту производства, анализом его качества и прочими подготовительными работами (дни);

– норма страхового запаса, необходимая в случае непредвиденного срыва плановой поставки или резкого увеличения спроса на готовую продукцию, при изготовлении которой используется данный вид производственных запасов (дни).

– норма страхового запаса, необходимая в случае непредвиденного срыва плановой поставки или резкого увеличения спроса на готовую продукцию, при изготовлении которой используется данный вид производственных запасов (дни).

Значения норм подготовительного и страхового запасов могут быть рассчитаны по специальным формулам, а могут не рассчитываются, а приниматься по статистическим данным предприятия за несколько последних лет (как правило, за 3–5 лет); значение нормы текущего запаса обязательно рассчитывается (равна половине интервала между поставками).

Норматив производственных запасов (ден.ед.) определяется по формуле:

где HP пр.з. – норма расхода данного вида производственного запаса на единицу изготавливаемой продукции (нат. ед./нат. ед.);

Ц пр.з. – цена единицы производственного запаса (ден. ед./нат. ед.);

Q – запланированное к производству количество продукции, при изготовлении которой используется данный вид запаса (нат. ед.);

Tусл – условный (финансовый) год, состоящий из 360 дней (12 равновеликих месяцев по 30 дней); Tусл=360 (дни).

Норма запасов незавершенного производства (продукции собственного производства на разных стадиях изготовления) Hз.нез.пр (дни) соответствует длительности производственного цикла Д ПЦ и определяется по формуле:

где  – соответственно, период оборота запасов сырья, незавершенного производства и готовой продукции (дни).

– соответственно, период оборота запасов сырья, незавершенного производства и готовой продукции (дни).

Норматив незавершенного производства  (ден.ед.) может быть рассчитан двумя способами: при помощи повышающего Kпов (4) или понижающего Kпон (5) коэффициентов:

(ден.ед.) может быть рассчитан двумя способами: при помощи повышающего Kпов (4) или понижающего Kпон (5) коэффициентов:

где HP нез.пр. – норма расхода полуфабриката на единицу изготавливаемой продукции (нат. ед./нат. ед.);

Ц нез.пр. – цена единицы полуфабриката (ден. ед./нат. ед.);

С г.п. – себестоимость единицы готовой продукции (нат. ед./нат. ед.).

| источники дополнительной информации |

Радионов А.Р., Радионов Р.А. Управление производственными запасами

На основе зарубежного и отечественного опыта обосновывается целесообразность нормирования расхода материальных ресурсов на предприятии, рассматривается формула расчета оптимального размера заказа, приводятся практические примеры (задачи) по управлению запасами.

Функциональный менеджмент. Фрагмент из книги «Теория системного менеджмента»

Система оперативного управления производством «точно в срок» («just-in-time») и ее разновидность CANBAN рассматриваются как основные направления эффективности производственной деятельности предприятия в целом и управления запасами в частности. Также рассматриваются понятие и основные принципы управления производственными запасами, структура и функции службы материально-технического снабжения предприятия. Приводятся методы расчета потребности в материальных ресурсах.

Диаграмма системы 20 ключей

Сокращение материально-производственных запасов рассматривается как один из двадцати «ключей» к эффективному управлению производством.

Связанные разделы и другие сайты

Форум >> Товарные запасы в торговле

Рассматриваются проблемы управления товарными и производственными запасами: управление запасами в различных компьютерных программах, АВС-анализ и другие.

Форум >> Критерии и методы оценки производственных запасов

Обсуждаются проблемы возникновения на предприятии избыточных запасов, неликвидных запасов.

Каковы особенности нормирования товарных запасов?

Нормирование товарных запасов — процедура, которая крайне желательна для оптимизации деятельности складских подразделений торговых фирм. В чем заключается значимость нормирования товарных запасов и посредством каких формул соответствующие нормы могут определяться?

Для чего нужны нормативы товарных запасов?

Товарные запасы традиционно считаются активами, обладающими малой ликвидностью. Поэтому держать их на складе достаточно длительное время — очевидный фактор снижения рентабельности бизнеса. Но и недостатка соответствующих запасов быть не должно: при сезонном или обусловленном иными рыночными причинами усилении спроса их дефицит может спровоцировать недополучение фирмой значительных объемов выручки.

Таким образом, введение нормативов обеспечения присутствия товарных запасов на складе — важнейший критерий конкурентоспособности бизнеса. Нормативы, о которых идет речь, могут быть представлены:

Некоторые фирмы также практикуют нормирование товарных запасов, предполагающее установление норм по тем или иным изделиям в натуральных показателях, то есть в штуках. Но это возможно, если:

На практике сочетание данных условий наблюдается достаточно редко, поэтому нормирование товарных запасов чаще всего предполагает установление нормативов, представленных в 2 отмеченных выше разновидностях — в днях и в рублях.

Рассмотрим, каким образом соответствующие нормативы могут исчисляться, на примере розничных предприятий, у которых товарные запасы занимают основной объем материальных активов.

Нормирование товарных запасов в предприятиях розничной торговли: нюансы

Под нормативом товарных запасов понимается величина, которая, с одной стороны, соответствует достаточному объему данных активов — с точки зрения оперативного удовлетворения спроса, с другой стороны — является минимальной, что является фактором снижения издержек на хранение товаров на складе.

Существует большое количество подходов, посредством которых может быть исчислена оптимальная длительность присутствия товарного запаса на складе.

Например, распространен тот, что предполагает классификацию товарных запасов на 4 основные категории:

1. Запас, который должен иметься в целях поддержания постоянного присутствия товаров в торговом зале (ТЗТ).

Рассматриваемый показатель определяется по формуле

ТЗТ — запас товара для поддержания постоянных продаж в зале;

В — расчетный объем выручки за день;

РТ — количество разновидностей изделий в рамках анализируемой группы товаров;

Ц — средняя отпускная цена товара в рамках анализируемой группы.

2. Запас, который нужен для подготовки товаров, пришедших на склад, непосредственно для выкладки на витрину (ЗВ).

Данный показатель — вспомогательный. Универсальной формулы для его подсчета не разработано, фирмы его устанавливают самостоятельно. Общераспространена практика, в соответствии с которой соответствующий период составляет половину рабочего дня.

3. Запас, который должен иметься в целях поддержания продаж в период, пока на склад не прибыли новые товары с производственной линии или от поставщика (ТЗС).

Данный показатель определяется по формуле

ЗВ — запас товаров для выкладки;

ЧЗ — частота завоза товара, рассчитываемая по формуле

ИЗ — интервал между завозами;

ОП — коэффициент оперативности поставок, рассчитываемый по формуле

РТП — количество разновидностей товаров в рамках одной партии в завозе в среднем.

Можно отметить, что первые две разновидности запасов считаются ключевыми с точки зрения подсчета общего нормативного показателя.

4. Запас, который нужен для поддержания продаж на случай, если возникнут перебои с поставками или резко вырастет спрос — страховой резерв (ЗС).

Данный показатель опять же определяется самой организацией. Как правило, в процентах от суммы между запасами первых двух разновидностей, то есть считающихся основными, обычно — 10%.

Общий норматив в днях и рублях: формулы

Чтобы определить общий норматив по анализируемым товарам в днях, нужно применить формулу

ОН = ТЗТ + ЗВ + ТЗС + ЗС,

ОН — общий норматив;

ЗВ — запас для выкладки на витрину;

ЗС — запас для поддержания продаж;

Чтобы определить общий норматив по анализируемым товарам в рублях — ОНР, нужно применить формулу

Попробуем теперь рассчитать общие нормативы по товарному запасу с использованием формул, приведенных выше.

Норматив по товарному запасу: пример расчета

1. Показатель ЗВ у нас общераспространенный — 0,5 дня.

2. Показатель РТ составляет 30 единиц (это означает, что на полках магазина ежедневно в среднем присутствует 30 разновидностей товаров в рамках анализируемой группы).

3. Показатель РТП составляет 3 единицы (в рамках каждого завоза в магазин в среднем поступает 3 разновидности товаров).

3. Показатель Ц составляет 100 руб. (средняя отпускная цена товара из тех 30 разновидностей, что представлены в анализируемой группе, составляет 100 руб.).

4. Показатель В составляет 10 000 руб. (реализуя товары, представленные 30 разновидностями, мы рассчитываем иметь ежедневную выручку в 10 000 руб.).

5. Показатель ИЗ составляет 15 дней (раз в 15 дней наш поставщик завозит нам товары, представленные в среднем в 3 разновидностях).

Показатель ЗС составляет 10% от суммы между ТЗТ и ТЗС. Данный показатель типичен для рынка розницы.

1. Показатель ТЗТ составит:

ТЗТ = (30 × 100 + 10 000) / 10 000 = 1,3 дня.

2. Показатель ТЗС составит:

ТЗС = 0,5 × (15 / (3 / 30)) = 75.

3. Показатель ЗС составит:

ЗС = (1,3 + 75) × 0,10 = 7,63.

4. Показатель ОН составит:

ОН = 1,3 + 75 + 0,5 + 7,63 = 84,43 дня.

5. Показатель ОНР составит:

ОНР = 84,43 × 10000 = 844 300 руб.

На практике рассмотренные формулы могут дополняться иными — например, учитывающими издержки, связанные с транспортировкой и хранением изделий, а также факторы, влияющие на задержку товаров в пути от поставщика. Применение тех или иных подходов к определению нормативов по товарам зависит от специфики бизнес-модели конкретного предприятия.

Итоги

Нормирование товарных запасов — процедура, необходимая организации в целях обеспечения бесперебойных поставок выпускаемой продукции на рынок, а также в целях недопущения ситуации недополучения прибыли. Нормирование запасов может осуществляться с применением разных формул — исходя из их наилучшей адаптации к специфике бизнес-модели предприятия.

Ознакомиться с иными нюансами учета товаров вы можете в статьях: