Как ИП работать на НПД

Когда ИП можно стать самозанятым, чем это удобно, как отчитываться о доходах и выдавать чеки заказчикам

Леонид Яковлев

Можно сначала быть самозанятым, а потом зарегистрировать ИП на НПД или наоборот: если вы уже ИП, можно перейти на самозанятость, то есть изменить налоговый режим. В каждом случае будут свои нюансы и тонкости. Собрали в этой статье самое важное: когда выгодно быть самозанятым, как перейти на НПД и как на этом режиме платить налоги.

Что такое самозанятость и когда можно так работать

Самозанятость помогает легализовать небольшой бизнес — платить налоги и работать без рисков получить штрафы за незаконное предпринимательство.

Если человек разово получил деньги за товар или услугу, например помог сделать сайт, это не считается предпринимательской деятельностью, ничего оформлять не надо. Но если регулярно делать сайты за деньги, даже если это только подработка, нужно оформить эту деятельность официально, например стать самозанятым.

Самозанятость — это режим для небольшого бизнеса, но подойдет он не всем: на НПД можно только продавать товары собственного производства, самостоятельно выполнять работы и оказывать услуги. То есть продавать свитера, которые вязал сам, можно, а купить и перепродавать — нельзя.

У самозанятых есть еще ряд ограничений:

Если нарушить эти ограничения, допустим превысить лимит по доходам, придется сменить НПД на другой налоговый режим.

В таком случае, если ИП не перейдет на УСН или патент в течение 20 дней со дня превышения дохода, его автоматически переведут на общую систему налогообложения — отчетности и налогов будет гораздо больше. Чтобы не пропустить лимит, нужно следить за суммой дохода в приложении «Мой налог».

А самозанятому физлицу, который превысил ограничение, нужно будет заплатить 13% от суммы сверх 2,4 млн рублей — это будет считаться обычными доходами физлица, которые облагаются НДФЛ.

У режима НПД есть такие преимущества:

Выгодная налоговая ставка. Самозанятые платят 4% от дохода при работе с физлицами без статуса ИП и 6% при работе с ИП и компаниями.

Не нужно платить взносы. Самозанятым, включая ИП, можно не платить фиксированные страховые взносы, которые платят предприниматели на любом другом режиме налогообложения — например, в 2021 году можно сэкономить 40 874 ₽. Но если самозанятый хочет вносить деньги на будущую пенсию, это можно делать по собственному желанию.

Можно работать без онлайн-кассы. Практически все компании и ИП, которые получают платежи за товары и услуги от физлиц, должны при расчетах пользоваться онлайн-кассой. Кроме некоторых исключений, к которым относятся и самозанятые.

Платежи наличными и переводами на карту. Самозанятые могут законно принимать переводы на личную карту и получать наличные от клиентов. Главное — выдать чек из приложения.

Вести учет или разбираться в бухгалтерских программах тоже не нужно. Чтобы отчитываться по сделкам, достаточно оформить чек в приложении «Мой налог»

Чем ИП на НПД отличается от самозанятого физлица

У самозанятого физлица и ИП на НПД одинаковая налоговая ставка, для них действуют одинаковые ограничения по доходу и видам деятельности.

Но ИП на ПНД может использовать больше инструментов предпринимателя.

| Самозанятый как физлицо | ИП на НПД | |

|---|---|---|

| Расчетный счет | Нет | По желанию |

| Эквайринг | Нет | По желанию |

| Сменить режим, если превысил лимит | Пауза до регистрации ИП | Не останавливает работу |

В Тинькофф ИП на НПД могут пользоваться картами для бизнеса, бесплатно создавать сайты в конструкторе и пользоваться другими сервисами.

Как физлицу стать ИП на НПД

Чтобы самостоятельно зарегистрироваться как ИП на НПД, сначала можно зарегистрироваться как самозанятое физлицо.

Для этого нужно скачать приложение «Мой налог», внести свои паспортные данные и ИНН.

После того как зарегистрировались как самозанятое физлицо, нужно подать в налоговую заявление на регистрацию ИП — и режим НПД применится автоматически.

Важно проверить, что статус самозанятого сохранился. Это можно сделать в личном кабинете на сайте налоговой.

В законодательстве не прописано, что будет, если действовать в обратном порядке. То есть сначала зарегистрировать ИП и одновременно с этим или позже попытаться стать самозанятым. Есть опасность, что время налоговая будет считать, что ИП находится на общем режиме налогообложения. Тогда придется сдать множество отчетных форм, пусть и нулевых, а это лишняя трата времени и сил. Поэтому удобнее сначала стать самозанятым, а потом зарегистрировать ИП и автоматически оказаться на НПД.

Как действующему ИП перейти на НПД

Самозанятость подходит и для действующих предпринимателей, когда бизнес на паузе или идет сезонный спад: в такой ситуации это выгоднее упрощенки.

Если ИП работал на патенте и не прекращает деятельность, по которой применял патент, отказаться от него нельзя.

Перейти на НПД можно будет только после завершения срока действия патента.

Главное в таком случае — полностью рассчитаться по УСН.

Важно выполнить все шаги. Например, если предприниматель на УСН просто зарегистрировался как самозанятый в приложении «Мой налог», для налоговой он останется на УСН и, помимо налога, взносы нужно будет заплатить за весь год.

Как ИП на НПД платить налог

Самозанятые платят налоги каждый месяц. Доход нужно внести самостоятельно — указать в приложении полученную от клиентов сумму.

До 12-го числа месяца, следующего за месяцем продажи, в приложение приходит квитанция из налоговой. Ее нужно оплатить до 25-го числа.

В приложении можно привязать карту или настроить автоплатеж.

Для новых самозанятых действует специальная ставка и налоговый вычет: 3% вместо 4% на доходы от физлиц, 4% вместо 6% на доходы от юридических лиц. Сумма вычета — 10 000 ₽, она постепенно уменьшает сумму налога к уплате.

Фотограф принял заказ от ИП — сделать фото для меню. Стоимость услуги 15 000 ₽. Это новый самозанятый, поэтому действует сниженная ставка: 4% на доходы от юрлиц.

Изначально налоговый вычет был 10 000 ₽, теперь он снизился на эти 600 ₽.

Вычет полностью израсходуется примерно за 16 таких заказов.

Когда вычет заканчивается, начинает действовать обычная ставка — 4% и 6%.

Как ИП на НПД рассчитываться с заказчиками

Главный документ при расчетах — это чек. С августа 2021 года ФНС считает, что понадобятся и акты, чтобы зафиксировать, какие именно работы были выполнены или услуги оказаны. Требования составлять договор в виде отдельного документа нет. Договор составляют, если нужно прописать много условий.

Когда самозанятый вносит в приложении «Мой налог» новую продажу, чек можно сразу сформировать там же. Его нужно передать заказчику до 9-го числа следующего за оплатой месяца. Можно отправить чек по электронной почте, в мессенджере или распечатать и вручить клиенту.

Если не выдать чек, самозанятого оштрафуют на 20% от этого платежа.

Налог для самозанятых (НПД): расшифровка, налоговые ставки, условия, льготы

Автор: Natali Killer · Опубликовано Август 29, 2019 · Обновлено Октябрь 28, 2021

Новый налоговый режим НПД, введенный с 1 января 2019 года в качестве эксперимента в 4 регионах России, заставил выйти из тени фрилансеров, самозанятых граждан, арендодателей, людей, работающих неофициально и получающих зарплату в конвертах. К тому же эта налоговая система оказалась привлекательной для индивидуальных предпринимателей. Ведь она освобождает от необходимости сдавать отчетность, уплачивать обременительные страховые взносы во внебюджетные фонды и снижает налоговую ставку до 4-6%, что позволяет повысить прибыльность малого бизнеса. Если эксперимент окажется удачным, то новая система будет запущена на территории всей России. Именно поэтому стоит заранее подготовиться к грядущим нововведениям и знать все, что нас ждет впереди.

Читайте статью далее и вы узнаете:

Краткое содержание статьи

Специальный режим налогообложения для самозанятых — что это?

Под самозанятостью подразумевается получение необходимого для жизни заработка за выполненную работу напрямую от клиента, в отличие от наемной работы. Существуют лица, не являющиеся частными предпринимателями, но способные выполнять без задействования сотрудников для иного физического лица работы, связанные с персональными, домашними и прочими потребностями. Например, гувернантки, садовники, репетиторы и др. являются самозанятыми лицами.

Согласно закону (статья 83 НК РФ), такие граждане должны встать на учет. Для этого самозанятой должен подать в ФНС соответствующий запрос. Эта процедура происходит в самовольном порядке и не считается обязательной. Постановка на учет в ИФНС необходима для льготных выплат по НДФЛ.

Расшифровка

НПД расшифровывается как налог на профессиональный доход. Такой режим действует для самозанятых лиц, получаемых прибыль при использовании имущества и выполнении работ, не имеющих при этом работодателя и нанимаемых сотрудников.

География действия льготного спецрежима

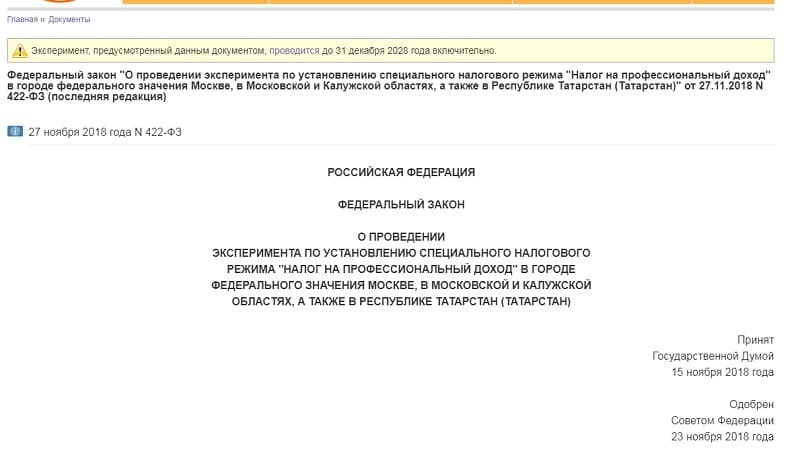

Льготная система налогообложения для самозанятых граждан введена законодательным актом No422-ФЗ от 27.11.18 года в виде 10-летнего эксперимента. Новый спецрежим охватил такие регионах РФ, как:

Важно! В 2019 году в список были включены еще 19 регионов:

Важно! По заявлению Министерства Финансов, с 1 июля 2020 года новый спецрежим для самозанятых начнет действовать на территории всей РФ, где закон примут местные органы власти.

Сроки ввода экспериментального налогового режима

Эксперимент по внедрению льготного режима будет продолжаться в ближайшее десятилетие, а именно с 1.01.19 по 31.12.28 года. Законом закреплен мораторий на внесение поправок относительно величины налоговой ставки и максимального уровня заработка, до которого может применятся система.

Последние новости

Минфин России анонсировал планы по увеличению территории действия пилотного проекта и добавлении к тестовым регионам еще 13 субъектов. Среди них: Чеченская республика, Крым, Алтайский край. В ведомстве поясняют, что большая часть субъектов сами обратились с просьбой к правительству о включении их в пилотный проект. При этом не исключено, что уже с 1 января 2020 года НПД будет введен на территории всей страны. Напомним, что на конец июня в приложении «Мой налог» уже зарегистрировались свыше 114 тысяч граждан. О возможном увеличении количества регионов, на территории которых будет действовать новый режим налогообложения стало известно из заявления заместителя председателя Совета Федерации Евгения Бушмина. Он сообщил, что со дня принятия нового закону в палату поступили обращения от других субъектов страны, желающих ввести у себя подобного рода эксперимент.

Кто признается налогоплательщиком?

Систему налогобложения на профдеятельность с учетом Закона No 422-ФЗ могут применять лица при выполнении ряда требований:

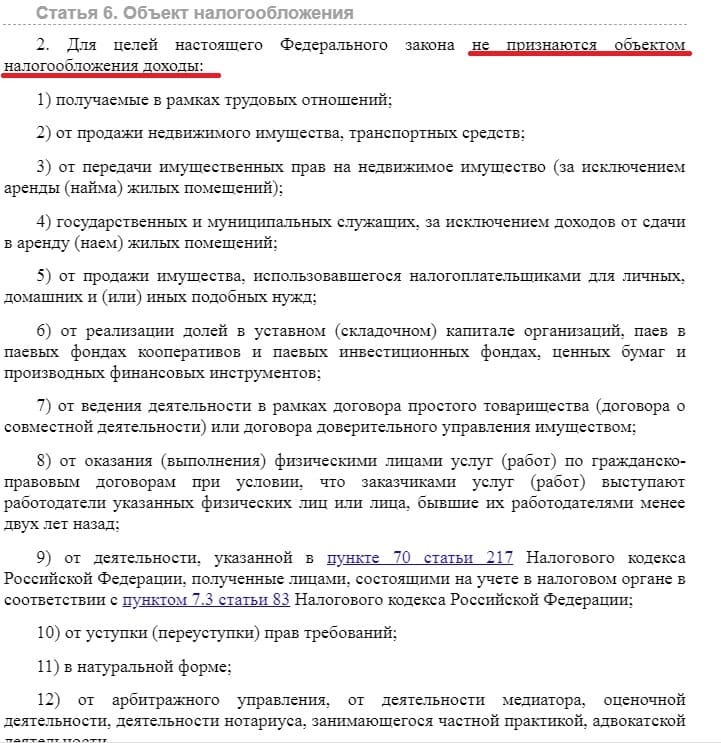

В статье 6 того же законодательного акта размещен список источников заработка, которые не могут быть признаны объектами налогообложения. Список также является закрытым.

В чем выгода: какие предусмотрены льготные ставки?

В ст. 10 соответствующего закона приведены такие ставки:

Сравним расходы по спецрежиму для самозанятых с другими налоговыми схемами.

К примеру, если физлицо от дохода в размере 30000 рублей уплатило бы платежей в 3 разных налоговых режимах:

Финансовая выгода нового режима очевидна. Однако нет никаких гарантий, что в будущем после окончания эксперимента налоговые ставки не будет повышены.

Льготы для налогоплательщиков

Какие же льготы имеют плательщики налога для самозанятых?

ИП, действующие в лице налогоплательщиков НПД, не являются плательщиками фиксированных страховых платежей. Остальные особые налоговые режимы подразумевают уплату страховых платежей, даже если нет прибыли. Если прибыль отсутствует на протяжении налогового периода, то нет каких-либо минимальных обязательных платежей. При этом самозанятые являются полноправными участниками системы ОМС и вправе рассчитывать на оплату больничных листов.

На каких условиях можно получить налоговый вычет?

Самозанятые могут рассчитывать на понижение величины налога на сумму налогового вычета, который должен находится в пределах 10 000 руб.

Виды деятельности

Пункт 2 статья 4 закона No422-ФЗ отражает список профессиональных работ, на которые не распространяется НПД. По закону, переход на новый режим не возможен для частных предпринимателей, занимающихся:

Как встать на учет по новому спецрежиму?

Согласно закону, чтобы встать на учет физлицу или частному предпринимателю для уплаты налоговых отчислений на профдеятельность можно воспользоваться приложением для мобильных устройств «Мой налог» или веб-версией личного кабинета.

Встать на учет также можно, обратившись за помощью в специализированную кредитную компанию, которая отвечает за обмен информацией с ФНС. К Примеру, это можно сделать через Сбербанк.Онлайн. Для этого достаточно в личном кабинете найти сервис «Свое дело» в разделе «Госуслуги» и пройти простую процедуру регистрации.

Личный кабинет в приложении «Мой налог»

«Мой налог» — проверенное онлайн-приложение для мобильных устройств от ФНС для лиц, уплачивающих НПД. Его можно устанавливать на такие мобильные платформы, как Android и iOS. Приложение позволяет быстро пройти процедуру регистрации и продолжать работу на особом льготном режиме – НПД, который также именуют экспериментальным спецрежимом.

В ЛК плательщика можно:

Оформление чека самозанятому

Самозанятым не обязательно использовать интернет-кассу. Но чек необходимо создать через личный кабинет налогоплательщика «Мой налог» либо же через альтернативный Интернет-ресурс. Также чек можно создать в банковском учреждении либо у оператора интернет-площадки. ФНС России предоставляет перечень таких кредитных учреждений и операторов.

Чек может иметь как бумажный, так и электронный вид. При прямом контакте с заказчиком, чек отдается при оплате. Если реализация товаров происходит удаленно, то чек нужно предоставить до 9 числа месяца, следующего после оплаты. Если чек имеет электронную форму, то его можно выслать на мобильный телефон, электронную почту либо же предоставить возможность клиенту считать его при помощи QR-кода. Чек в бумажном виде отдается сразу. Чек создается тогда, когда покупатель произвел оплату. Для этого необходимо через мобильное приложение либо его интернет-ресурс перейти в раздел «Новая продажа». В предложенных полях внести необходимую информацию (цена, название услуги и т.п.).

Что должен отражать чек самозанятого (пункт 6 статья 14 Закон No 422-ФЗ)?

В чеке самозанятого должна отражаться следующая информация:

Вот так выглядит пример чека, сформированного самозанятым гражданином:

С какой даты ступает в силу?

Использовать спецрежим самозанятые граждане вправе с 1.01.19 года. Начать выплачивать налог на профдоход физлицо может в любое время, не обязательно с 1.01.19 года. Налоговым периодом, за который следует рассчитывать отчисления в госбюджет, признается календарный месяц. Если перейти на новый спецрежим с середины или конца месяца, то 1-й отчетный период настанет со дня, когда физлицу пришло подтверждение о переходе на новую систему.

Порядок уплаты налоговых сборов

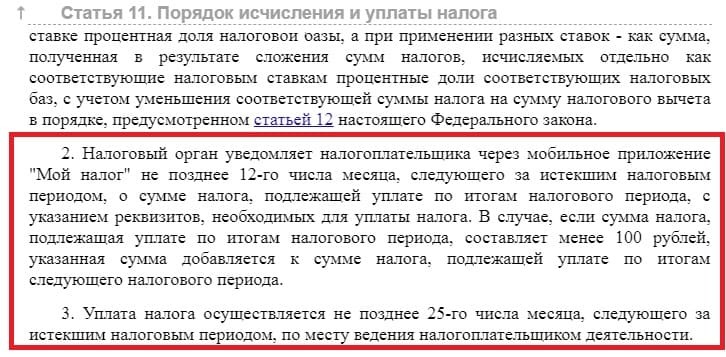

Служба ФНС через сервис «Мой налог» информирует самозанятых граждан о необходимости уплатить сборы и сообщает сумму к оплате. Уведомление появляется не позже 12 числа месяца, следующего за отчетным периодом. В нем также указываются реквизиты для перечисления платежа. Перечислить деньги налогоплательщик обязан до 25-го числа календарного месяца.

Сумма налога определяется по следующей формуле:

НПД = полученный профессиональный доход * налоговая ставка

где ставка равна 4% или 6%, в зависимости от того с кем работает самозанятый (с физическими или юрлицами).

А как быть со взносами в Пенсионный фонд?

Особенность спецрежима — это освобождение от обязанности уплачивать страховые взносы. Это касается и физлиц, и ИП, Для налогоплательщиков уплата взносов в пенсионный и другие внебюджетные фонд осуществляется в добровольном порядке. При этом размер платежей определяется налогоплательщиком самостоятельно. Эта сумма будет учтена при формировании будущей пенсии. Законодательство не предусмотрено привязки к обязательным суммам взносов, которые уплачивают работодатели за своих работников и предприниматели за себя.

Как ИП перейти на НПД?

Как сказано в п. 3 ст. 15 Закона №422-ФЗ, ИП на спецрежиме для самозанятых могут начать уплачивать налог в общем порядке – с учетом действующего закона. Чтобы перейти на новую систему бизнесмену придется отказаться от имеющегося спецрежима и запросить статус самозанятого.

Законодательство

Особенности использования новой системы налогообложения самозанятыми отражены в ФЗ-422 «О проведении эксперимента по введению налогового льготного режима «НПД», в ранее упомянутых 4 регионах России. Закон принят в ноябре прошлого года. Уплата нового налога производится до 25 числа каждого месяца, следующего за прошедшим отчетным периодом. Налог уплачивается по месту осуществления предпринимателем своей деятельности.

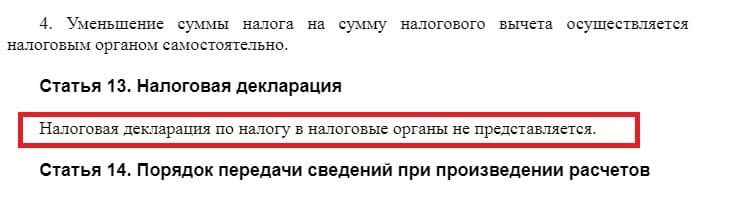

Нужно ли предоставлять отчетность?

Нет надобности оформлять декларацию и направлять ее в ФНС. Все доходы и отчисления фиксируются в приложении «Мой налог» и заменяют другие формы отчетности.

Неуплата налога: ответственность и денежное наказание

Налог на профессиональный доход: что это такое – расшифровка аббревиатуры НПД, список профессий

Сегодня в фокус внимания попал специальный вид обложения, рассчитанный на самозанятых лиц. Рассмотрим налог на профессиональный доход (НПД): что это такое, что дает, кому подходит, какие ограничения предполагает, как его правильно использовать, и другие моменты. Максимум подробностей, чтобы вы могли поставить его себе на службу.

Внедрен он был в 2019-м году, поначалу в экспериментальном порядке, для четырех регионов: для Москвы, МО, Республики Татарстан и Калужской области. Но уже к 2021-му он стал действовать по всей территории России, поэтому можно с уверенностью сказать, что нововведение прижилось и оказалось востребованным и актуальным. По сути, это инструмент, который применяют не просто по желанию, а с охотой, добиваясь с его помощью личных выгод.

Что такое НПД

Это не какой-то налог, дополнительно взимаемый с профессионалов (как могло показаться из названия), а новый режим обложения, причем специальный, то есть льготный, рассчитанный на самозанятых лиц. Добровольно переходящие на него граждане освобождаются от НДФЛ и не оплачивают ставку в 13%.

Согласно 2-й статье ФЗ № 422, утвержденного 27 ноября 2018-го, воспользоваться такой возможностью могут те, кто получает:

На практике его плательщики – это как рядовые физлица, так и ИП, но есть нюансы. Так, они вправе параллельно работать по договору, но строго в другой сфере – не в той, по которой считаются самозанятыми. При этом им запрещено оказывать услуги тем заказчикам, в штате которых они официально числились менее 2 лет назад. Такие ограничения предусмотрены законом именно для того, чтобы предотвратить массовые увольнения, чтобы этой возможностью пользовались не поголовно, а только те, на кого она была изначально рассчитана.

Продолжая рассматривать НПД – что это такое, какими особенностями обладает, что дает, как применять – будет уместно сравнить его с другими типами и инструментами, для понимания общей картины. Больше всего он похож на режим «УСН Доходы», хотя все равно обладает рядом ограничений. Давайте посмотрим на разницу, она представлена в таблице ниже.

Годовая прибыль, руб.

до 2 400 000 рублей

Количество нанятых по договорам (трудовые, ГПХ) работников

ни одного, брать их в штат нельзя

Можно ли заниматься торговлей

да, нет никаких запретов по сфере

нет, только оказывать услуги и/или реализовывать продукцию своего изготовления

Лимиты в отношении УСН изменились, как раз с 2021 года, теперь они бывают еще и повышенными, но и ставки у них тогда другие – 8% для только доходов и 20% для схемы «прибыль минус расходы».

Страховые взносы для плательщиков

Именно они являются той причиной, по которой самозанятые лица еще массово не зарегистрировались в качестве ИП. Для людей, выполняющих нерегулярные заказы или работающих сдельно, сумма в 40 874 рубля ежемесячно является значительной или даже неподъемной. Причем перечислять ее нужно именно регулярно, также и в тех случаях, когда бизнес простаивает, и сделки по купле-продаже не проводятся.

А теперь представьте, что это не основное поприще предпринимателя, а лишь дополнительное, приносящее 50-100 000 руб. в квартал. Разве рационально вычитать 10-20 000 из этого и так скромного объема денег?

Согласно новым правилам, при переходе на НПД с 2021-го не придется осуществлять страховые взносы не только обычным гражданам, но и ИП. Правда, и стаж при этом идти тоже не будет, а заботиться о пенсии как-то нужно.

По этой схеме предполагается, что те, кто не захотят жить в старости на одно только социальное пособие, будут делать соответствующие отчисления добровольно. Сейчас их размер для ОСП составляет 32 448 руб. за отчетный период, но со временем данная сумма будет только увеличиваться. Внимание, эти же люди будут получать медицинское обслуживание (при необходимости), ведь взносы на ОМС будут автоматически направляться из предоставленных ими денег.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Налоговая ставка НПД

В большинстве случаев NPD (расшифровка и смысл которого не меняется из-за названия, просто часто встречается и англоязычная аббревиатура) предусматривает один из двух вариантов отчислений, в зависимости от лиц, получающих товары или услуги от плательщика:

Текущим законодательством предусмотрено, что данные цифры не будут повышаться вплоть до 2028 года, а уже упомянутый предел прибыли в 2 400 000 не станут уменьшать.

Также есть нюансы в виде вычета для плательщиков при определенных обстоятельствах. Сумма его достигает 10 000 руб., причем:

И так вплоть до исчерпания десяти тысяч; происходит это автоматически, беспокоиться лично и подписывать или подавать какие-то дополнительные документы не требуется. Если за год не удастся израсходовать все 10 000, остаток будет перенесен на последующий расчетный период. На практике получается, что на первом миллионе прибылей ставка составляет 3%.

Что дает данный режим

Оплата именно налога на профессиональный доход (НПД) обладает целым рядом преимуществ, если сравнивать его с другими льготами. Это такие плюсы:

Кто вправе пользоваться этим режимом

На практике налог на профессию могут платить как физические лица, так и индивидуальные предприниматели, решившие самозанимать свою деятельность, то есть работающие без заключения трудового договора и найма подчиненных, а также развивающиеся в предусмотренной законом сфере. И да, воспользоваться им могут не все желающие, а только те, кто соответствует определенным условиям, к рассмотрению которых мы переходим.

Ограничение по области деятельности

Если вы будете сдавать жилье в аренду, продавать товары собственного изготовления, предоставлять услуги в удаленном формате или водить такси, то сможете получать пониженные ставки и все остальные вышеперечисленные преимущества. Но вы потеряете это право, если совершите крупную сделку себе в плюс (продадите квартиру или машину) или начнете реализовывать чью-то продукцию. Для этих ниш актуальны другие, не специальные режимы.

Лимит по доходам

Облагаться по профессиональному налогу вы сможете только тогда, когда объем ежегодной прибыли не превышает 2 400 000 рублей. В ином случае вы будете признаны слишком успешными для льгот.

Ограничение по региону

Первоначально пользоваться этой схемой могли только те ИП и граждане, которые работали в одной из 4 зон «эксперимента», то есть в Республике Татарстан, Москве, МО или Калужской области. Для этого им не нужно было, чтобы адрес их регистрации или фактическое нахождение совпадали с местом осуществления деятельности, а последнее даже можно было менять – единожды за год.

Но с 2021-го NPD стал доступен для всех россиян без исключения, так что данный лимит перестал быть актуальным.

Кому подходит такой режим налогообложения

Использовать НПД с выгодой для себя стоит лицам, которые:

А также те, кто занят в любых иных сферах, соответствующих условиям, прописанным в ФЗ № 422 от 27 ноября 2018 года.

Какие платежи заменяет собой налог на профессиональную деятельность

Также удобно, что при этом отсутствуют минимальные, обязательные и какие-либо подобные отчисления для тех, кто не получает прибыли за отчетный период. Но бесплатную медпомощь при необходимости предоставят.

Как стать плательщиком НПД

Нужно лишь зарегистрироваться – в приложении «Мой налог», без утомительного заполнения бумаг, личного посещения офиса инспекции и проверки. Подтвердить личность при этом можно одним из следующих способов:

Кроме того, можно обратиться в один из уполномоченных банков, хотя интернет-вариант гораздо удобнее и быстрее, ведь потребует буквально несколько минут вашего времени.

Как иностранцам использовать НПД

Собирающийся работать в России или уже развивающий свой бизнес гражданин другого государства наверняка неплохо подкован в области обложения. Потому вам не составит труда рассказать этому человеку о преимуществах налога на профессиональный доход (что это такое, почему его выгодно применять и так далее). Но учтите, что перейти на данный режим вправе не все, а лишь резиденты Казахстана, Беларуси, Армении и Киргизии, то есть участниц ЕАЭС.

Желающему тоже нужно пройти регистрацию – через личный кабинет или мобильное приложение, – но подтвердить свою личность он может только паролем и ИНН. Если они пока не получены, для исправления ситуации достаточно обратиться в любую инспекцию – на учет поставят тут же, и индивидуальный номер присвоят без промедлений.

После успешной авторизации все функции режима будут доступны в полном объеме.