Финансовая отчетность простым языком: баланс, ОПУ и ОДДС

Активы, прибыль и денежный поток характеризуют бизнес, как в нем идут дела и насколько он привлекателен для инвесторов. Эти термины подробно разбирали в статье «10 финансовых понятий». В этом материале вместе с тьютором Натальей Остапюк мы рассмотрели, что входит в финансовую отчетность и как сведения по этим параметрам отражаются в трех основных отчетах компании:

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Отчет о прибылях и убытках (ОПУ)

В нем отражаются доходы, расходы и прибыль. В этом отчете смотрят, как сформировалась прибыль или, другими словами, финансовый результат за период.

Отчет о прибылях и убытках позволяет:

Вот примерная структура Отчета о прибылях и убытках:

| Управленческий отчет о прибылях и убытках | Дата |

| за период (месяц) | в у.е. |

| Показатель | квартал |

| Выручка от продажи | — |

| Валовая прибыль (маржа) | — |

| Маржинальность (%) | 0% |

| Административные расходы | — |

| Зарплата административного персонала Аренда офиса, техники Связь, интернет, почтовые расходы Амортизация основных средств и нематериальных активов | |

| Коммерческие расходы | — |

| Зарплата отдела продаж Реклама и маркетинг | |

| Прочие доходы и расходы | — |

| Услуги банка Проценты по кредитам и займам (расходы) Проценты по выданным займам (доходы) | |

| Налоги с прибыли | — |

| Прибыль за период (чистая) | — |

ОПУ показывает как сформировалась прибыль и убыток за период

В Отчете о прибылях и убытках видно, из чего и как формируется финансовый результат. Сколько валовой и чистой прибыли компания получает с каждой условной единицы выручки. И сколько должно быть этой выручки, чтобы маржа покрыла постоянные расходы.

Какие здесь показатели важно знать:

Финансовый результат — это чистая прибыль. Чтобы ее рассчитать в ОПУ из маржи вычитаются административные, коммерческие и прочие расходы. Вначале получается прибыль до налогов. Потом вычитают налог на прибыль и остается та самая чистая или нераспределенная прибыль, о которой говорили выше.

Отчет о движении денежных средств (ОДДС)

Это отдельный отчет по деньгам, который отражает денежный поток в компании и говорит о жизнеспособности бизнеса. Если в балансе мы видим, сколько было денег на разные даты, то Отчет о движении денег показывает, как эти деньги менялись: откуда получены и куда потрачены.

Какие деньги обычно двигаются в компании:

В Отчете о движении денежных средств подсчитывается три суммы по видам деятельности и прогнозируются денежные потоки на 1-3 года и более.

В прогнозе ОДДС — это бюджет движения денежных средств. Виды деятельности могут быть шире, в зависимости от работы компании.

Эти три вида отчета как 3 кита в финансовом управлении компанией. Если понять их логику, то можно рассчитать и спрогнозировать практически любой показатель в бизнесе и предусмотреть финансовые риски. Это как план дома — вы смотрите в отчет и понимаете, правильно ли спроектирован дом, крепкий ли у него фундамент и хватит ли денег на его постройку, ремонт или реконструкцию.

Кому нужно уметь «читать» финансовую отчетность?

Подготовка финансовой отчетности — одна из основных задач финансового директора. Он объективно оценивает результаты деятельности предприятия, выявляет проблемы бизнеса и представляет совету директоров и акционерам информацию для принятия управленческих и инвестиционных решений.

Поэтому руководителям и владельцам бизнеса так важно понимать, что написано в отчетности, и уметь самостоятельно ее анализировать. Анализ того же баланса и отчета о финансовом результате позволяет менеджменту увидеть сильные и слабые стороны бизнеса, а инвесторам — решить для себя, вкладывать дальше деньги в компанию или нет.

Финансовая отчетность может стать эффективным средством коммуникации для руководителей разного уровня. В отчетах менеджмент получает общее представление о правильности выбранного стратегического курса, финансовой устойчивости бизнеса и эффективности использования ресурсов. Что позволяет им согласовывать действия, вовремя вносить корректировки в деятельность предприятия и влиять на прибыль бизнеса.

МСФО, Дипифр

МСФО IFRS 9: Классификация и учет финансовых активов

МСФО IFRS 9, как считается, упростил классификацию финансовых инструментов по сравнению с предыдущим стандартом МСФО IAS 39. В соответствии с новым стандартом финансовые активы измеряются в зависимости от того, как компания управляет своими финансовыми инструментами («бизнес-модель»), и какие денежные потоки получает от них. Для финансовых активов IFRS 9 вводит три классификационных категории:

МСФО IFRS 9, как считается, упростил классификацию финансовых инструментов по сравнению с предыдущим стандартом МСФО IAS 39. В соответствии с новым стандартом финансовые активы измеряются в зависимости от того, как компания управляет своими финансовыми инструментами («бизнес-модель»), и какие денежные потоки получает от них. Для финансовых активов IFRS 9 вводит три классификационных категории:

Для финансовых обязательств в МСФО IFRS 9 есть две классификационные категории: по амортизированной стоимости или по справедливой стоимости через прибыль/убыток.

Классификация финансовых активов

Первоначально (в первой части стандарта, вышедшей в 2009 году) в IFRS 9 было деление на две группы: 1) финансовые активы, учитывающиеся по амортизированной стоимости и 2) финансовые активы, учитывающиеся по справедливой стоимости. При этом изменения справедливой стоимости финансовых активов из второй квалификационной категории разрешалось при определенных условиях по выбору компании отражать в прочем совокупном доходе.

В финальной версии стандарта МСФО IFRS 9 появилась третья классификационная категория, которая была введена по просьбе некоторых заинтересованных сторон, главным образом, насколько я понимаю, страховых компаний (как написано в пункте IN8 IFRS 9). Эта третья категория называется «финансовые активы по справедливой стоимости через прочий совокупный доход» или по СС через ПСД. В результате получились две похожих по названию категории финансовых активов, отличающихся как по сути, так и по правилам отражения в отчетности.

Основа для классификации финансовых активов

Классификация финансовых активов в МСФО IFRS 9 основана на том, как компания управляет группами финансовых активов и каковы характеристики денежных потоков, которые будут получены от этих активов. Таким образом, Совет по МСФО решил сблизить бухгалтерский учет и учет, который использует руководство компаний в отношении активов. Подобный подход нацелен на то, чтобы дать возможность пользователям отчетности предсказывать будущие денежные потоки к получению. Классификация и оценка финансовых активов по IFRS 9 привязывается к экономическому поведению компании-инвестора, или, говоря словами стандарта, к «бизнес-модели управления» этими активами.

Используемая бизнес-модель должна определяться не в отношении отдельного инструмента, а на уровне групп финансовых инструментов. Компания может использовать более чем одну бизнес-модель для управления своими финансовыми активами.

1. Финансовые активы по амортизированной стоимости

Финансовый актив должен оцениваться по амортизированной стоимости, если выполняются оба следующих условия:

Амортизированная стоимость рассчитывается методом эффективной ставки процента, которая дисконтирует расчетные будущие денежные поступления на протяжении ожидаемого срока действия финансового актива. То есть амортизированная стоимость отражает денежные потоки от финансового актива, которые компания получит в том случае, если будет держать этот актив до погашения.

Хотя целью бизнес-модели, используемой компанией, может быть удержание финансовых активов с целью получения предусмотренных договором денежных потоков, совсем необязательно, чтобы компания удерживала все эти инструменты до наступления срока погашения. Даже в случае, если имеют место продажи финансовых активов или ожидаются такие продажи в будущем, бизнес-модель, может классифицироваться в эту категорию.

Например, управление кредитными рисками, направленное на минимизацию потенциальных кредитных убытков в результате ухудшения кредитного качества активов, является неотъемлемой частью такой бизнес-модели. Продажа финансового актива ввиду того, что он более не удовлетворяет критериям кредитного качества, установленным в документально оформленной инвестиционной политике компании, является примером продаж, вызванной увеличением кредитного риска.

Однако частая покупка и продажа финансовых активов или покупка/продажа в больших объёмах не согласуется с этой бизнес-моделью управления финансовыми активами.

Пример 1. Отражение финансового актива по амортизированной стоимости

1 апреля 2015 года компания «Омега» выпустила 100,000 облигаций номинальной стоимостью 100 долларов за облигацию. Компания «Дельта» выкупила весь облигационный заем «Омеги» и собирается удерживать данные инструменты до погашения. Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов. Облигации были выпущены по цене 130 долларов за штуку и подлежат погашению по номинальной стоимости 31 марта 2019 года. Проценты в размере 12 долларов за облигацию выплачиваются ежегодно в конце периода 31 марта. Эффективная годовая процентная ставка (внутренняя норма доходности) по данным облигациям составляет 5%.

Менеджмент Дельты считает, что на 31 марта 2016 года существенного увеличения кредитного риска не произошло. Оценка 12-месячных ожидаемых кредитных убытков на 31 марта 2016 года — 400,000 долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании «Дельта» на 31 марта 2016 года.

Решение:

1) Для Дельты это финансовый актив.

2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков в виде процентов и основного долга, то такие финансовые активы надо учитывать по амортизированной стоимости.

4) Затраты, связанные с регистрацией данной сделки, увеличивают стоимость финансового актива: 13,000,000+100,000 = 13,100,000.

Амортизированная стоимость рассчитывается без учета оценочного резерва (в тысячах долларов):

| Входящее сальдо | Финансовый доход (5%) | Ежегодная выплата | Исходящее |

| 13,100 | 655 | (1,200) | 12,555 |

5) На каждую отчетную дату Дельта должна оценить, не произошло ли существенного увеличение кредитного риска. (Согласно новому стандарту для учета обесценения финансовых активов используется модель ожидаемых кредитных убытков)

6) В данном случае это не так, поэтому оценочный резерв признается в сумме 12-месячных ожидаемых кредитных убытков.

Дт Убыток ОПУ Кт Оценочный резерв – 400,000

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

ОСД за год, закончившийся 31.03.16

2. Финансовые активы по справедливой стоимости

Если компания рассчитывает получить денежные потоки от продажи финансовых активов (собирается активно торговать ими, играя на разнице в рыночной стоимости), то такие активы должны оцениваться в финансовой отчетности по справедливой (рыночной) стоимости c отражением изменений в справедливой стоимости через прибыль/убыток.

Сюда попадают прежде всего инвестиции в акции, т.е. в долевые инструменты других компаний. Акции не генерируют процентный доход и у них нет «основного долга». Поэтому, как правило, если компания покупает акции другой компании, то бизнес-модель управления инвестициями заключается в реализации выгодных изменений в справедливой стоимости (продажа по более высокой цене). Такие финансовые активы являются частью торгового портфеля и оцениваются по СС через прибыль/убыток.

В случае, если инвестиции в акции не предназначены для торговли ими, а будут удерживаться со стратегической целью (например, акции ключевого поставщика, доля в капитале которого может быть увеличена в будущем), компания-инвестор может принять решение об отражении изменений в справедливой стоимости через прочий совокупный доход. Тогда накопленные в ПСД прибыли или убытки при выбытии инструмента будут реклассифицированы на другую статью капитала (например, нераспределенную прибыль). То есть ни при каких условиях прибыли/убытки от такого финансового актива не попадут в ОПУ и не повлияют на величину чистой прибыли.

Безусловно, в эту категорию попадают не только долевые финансовые инструменты (акции). По справедливой стоимости через прибыль/убыток отражаются также, например, инвестиции в конвертируемые облигации другой компании. В этом случае денежные потоки от инструмента представляют собой не только выплаты процентов и основного долга, но и доход, который связан со стоимостью капитала эмитента облигаций (the return is linked to the value of the equity of the issuer). Поэтому согласно IFRS 9 инвестиции в конвертируемые облигации учитываются по справедливой стоимости через ОПУ. С учетом конвертируемых облигаций в отчетности эмитента (когда они являются обязательствами) можно ознакомиться, нажав на ссылку.

Кроме того, в эту категорию попадают инвестиции в долговые инструменты (облигации), если в рамках бизнес-модели компания управляет такими активами с целью получения денежных потоков через их продажу. В таком случае компания оценивает доходность портфеля инвестиций в облигации и принимает решения о продаже или покупке на основе их справедливой стоимости.

Данная бизнес-модель подразумевает активные покупки и продажи в отличие от бизнес-модели на удержание активов, где продажи являются редкими. При этом компания может получать предусмотренные договором денежные потоки по облигациям за то время, как финансовые активы будут у нее во владении. Но получение процентных доходов в данном случае является побочной операцией, а главная цель этой бизнес-модели управления активами состоит в реализации выгодных изменений в справедливой стоимости.

Пример 2. Отражение финансового актива по СС через ОПУ

1 апреля 2015 года компания «Дельта» приобрела 100,000 акций компании «Омеги». Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов.

Менеджмент Дельты рассматривает данные финансовые активы как часть торгового портфеля и намерен получать денежные потоки от продажи данных активов. Справедливая стоимость пакета акций на 31 марта 2016 года составила 12,8 миллионов долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании «Дельта» на 31 марта 2016 года.

Решение:

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

Финансовый актив (долгосрочный) – 12,800

ОСД за год, закончившийся 31.03.16

3. Финансовые активы по справедливой стоимости через ПСД

Данная категория была введена Советом по МСФО после обращений компаний, которые используют промежуточную бизнес-модель для управления финансовыми активами: стремятся увеличить доход от портфеля инвестиций как за счет получения денежных потоков в виде процентов, так и за счет продажи по цене, превышающей цену покупки.

Такому типу бизнес-модели могут соответствовать различные цели. Например, целью бизнес-модели может быть управление ежедневными потребностями в ликвидности, поддержка определенного уровня доходности по процентам или обеспечение соответствия сроков действия финансовых активов срокам действия обязательств, финансируемых данными активами. Для достижения такой цели компании нужно не только получать предусмотренные договором денежные потоки, но и продавать финансовые активы время от времени.

По сравнению с бизнес-моделью, целью которой является удержание финансовых активов для получения процентов и основного долга, данная бизнес-модель, как правило, будет подразумевать более частые и большие по объемам продажи. Это происходит из-за того, что продажа финансовых активов является неотъемлемым условием достижения цели бизнес-модели, а не побочной операцией.

Общая доходность портфеля при такой модели управления активами зависит как от процентных доходов, так и от денежных потоков от продажи.

Пример 3. Отражение финансового актива по СС через ПСД

1 апреля 2015 года компания «Омега» выпустила 100,000 облигаций номинальной стоимостью 100 долларов за облигацию. Компания «Дельта» выкупила весь облигационный заем «Омеги». Для регистрации данной сделки «Дельта» понесла дополнительные затраты на сумму 100,000 долларов. Облигации были выпущены по цене 130 долларов за штуку и подлежат погашению по номинальной стоимости 31 марта 2019 года. Проценты в размере 12 долларов за облигацию выплачиваются ежегодно в конце периода 31 марта. Эффективная годовая процентная ставка по данным облигациям составляет 5%.

Менеджмент Дельты намерен получать предусмотренные договором потоки денежных средств и, в случае необходимости, продавать облигации для поддержания ликвидности. На 31 марта 2016 года по оценкам Дельты существенного увеличения кредитного риска не произошло. Оценка 12-месячных ожидаемых кредитных убытков на 31 марта 2016 года составила 400,000 долларов. Справедливая стоимость пакета облигаций на 31 марта 2016 года равна 12,8 миллионов долларов.

Задание. Объясните, как данная операция должна быть отражена в финансовой отчетности компании Дельта на 31 марта 2016 года.

Решение:

1) Для Дельты это финансовый актив.

2) Так как бизнес-модель управления финансовыми активами подразумевает получение денежных потоков в виде процентов и основного долга, а также получение денежных потоков от продажи активов, то такие финансовые активы надо учитывать по справедливой стоимости через прочий совокупный доход.

4) Затраты, связанные с регистрацией данной сделки, увеличивают стоимость финансового актива: 13,000,000 + 100,000 = 13,100,000.

5) Амортизированная стоимость рассчитывается без учета оценочного резерва (в тысячах долларов):

| Входящее сальдо | Финансовый доход (5%) | Ежегодная выплата | Исходящее |

| 13,100 | 655 | (1,200) | 12,555 |

6) На отчетную дату необходимо сделать переоценку финансового актива до справедливой стоимости: Дт Финансовый актив Кт ПСД – 245,000 (12,800,000 – 12,555,000)

7) На каждую отчетную дату Дельта должна оценить, не произошло ли существенного увеличение кредитного риска.

8) В данном случае это не так, поэтому оценочный резерв признается в сумме 12-месячных ожидаемых кредитных убытков.

Дт Убыток ОПУ Кт ПСД – 400,000

Выписки из финансовой отчетности (в тысячах долларов):

ОФП на 31.03.16

ОПУ за год, закончившийся 31.03.16

ПСД за год, закончившийся 31.03.16

Поскольку при данной бизнес-модели управления активами денежные потоки представляют собой как проценты, так и выручку от продажи, Комитет решил, что пользователям отчетности будет полезна информация как по амортизированной стоимости, так и по справедливой стоимости.

Таким образом, для данной классификационной категории процентный доход показывается в составе прибыли или убытка, как если бы финансовый актив оценивался по амортизированной стоимости, в то время как в отчете о финансовом положении финансовый актив оценивается по справедливой стоимости.

Когда признание таких финансовых активов прекращается, накопленные прибыли или убытки, признанные в составе прочего совокупного дохода, реклассифицируются в состав прибыли или убытка.

Некоторые обобщения для студентов Дипифр

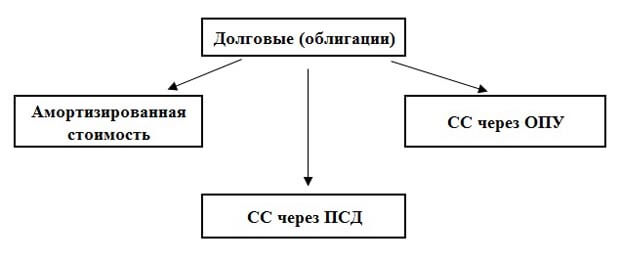

Для тех, кто готовится к экзамену, будет полезны рисунки ниже, в которых речь идет о долевых и долговых инструментах. Если мы возьмем долевые инструменты, т.е. акции, то для них есть одна категория оценки — по справедливой стоимости. Однако, изменения в справедливой стоимости могут быть отнесены как на ОПУ, так и на ПСД (любимый вариант экзаменатора Пола Робинса на экзамене Дипифр)

Рис. 1

Если рассматривать инвестиции в долговые инструменты — облигации, то для них можно использовать все три категории оценки финансовых активов. Но будьте внимательны: СС через ПСД для акций — это не тоже самое, что СС через ПСД для инвестиций в облигации. Причем отличия не только в самой оценке таких активов, но и в том, что для облигаций накопленные в ПСД прибыли/убытки при выбытии финансового актива попадают в ОПУ, а для акций — накопленные в ПСД прибыли/убытки переводятся на другую строку капитала, т.е. никогда не влияют на чистую прибыль.

Рис.2

Другие статьи по теме «Стандарты МСФО»:

Учимся составлять ОПУ – отчёт о прибылях и убытках

Чтобы компания эффективно развивалась, нужно знать, сколько она на самом деле зарабатывает. Где теряет средства, если прибыль по итогам оказывается недостаточной, а с чего наоборот зарабатывает. В идеале, анализируя доходы и расходы, можно не только сэкономить деньги, но и найти резервные возможности для увеличения прибыли.

Для этого и есть ОПиУ.

ОПиУ – форма отчётности о прибылях и убытках, позволяющая посмотреть на компанию в какой-то период. То есть вы, как пользователь отчётности, видите сколько всего было в компании доходов и расходов за месяц/квартал/год.

На первый взгляд суть поймёт любой дурак – ну вон тебе выручка, вот дальше расходы, итог чистая прибыль или не дай бог убыток. Ну и чего тут?

Во-вторых, данный отчёт имеет определённую логику, так как начинается он строго от выручки и спускается через определенные типы расходов к главному – чистой прибыли или убытку.

Вот только чтобы ОПиУ правильно работал, нужно так же правильно классифицировать и полностью вносить все обязательства, которые проходят через вашу компанию. Иначе на выходе может получиться, что завод по производству зубочисток производит опилки (дополнительный доход), а клининговая компания моет без мыла и тряпки (забыли включить в себестоимость).

В общем, давайте составлять ОПиУ правильно.

Остановимся на иерархии финансов подробно, так как это важный момент для понимания отчёта.

1. Основные доходы и расходы

Выручка. Ее ставим на первое место. Это весь ваш доход от вашей основной деятельности. Если компания занимается несколькими видами бизнесов, которые являются для неё определяющими, то значит от них всех. Ниже мы разберём подробнее, что является основным доходом, а что нет.

Выручка – себестоимость = валовая прибыль.

2. Операционные расходы

Сюда входят траты на основную деятельность, которые нельзя вписать в себестоимость. Это могут быть, например, средства, потраченные на рекламу или на консультацию стороннего юриста. Сюда не входят налоги и выплаты по процентам кредитов и займов, их мы вынесем отдельно.

Операционные расходы представлены двумя категориями:

Коммерческие. Включают представительские расходы, нацеленные на привлечение клиента и поддержание бренда, а также на маркетинг и тому подобное.

Управленческие. Сюда входят зарплаты бухгалтеров, юристов, директоров, других специалистов, которые не участвуют в производстве основного продукта, а также аренда помещений, услуги почтовой службы, закупки офисной мебели и канцелярии, корпоративы и так далее вплоть до тортика Татьяне Васильевне. 60 лет как никак, давайте поздравим, коллеги…

Строго говоря, операционные расходы опциональны – их может в компании и не быть. Но всё же это редкость, потому что даже у самой мелкого бизнеса должен быть хотя бы один человек или аутсорс ведения учёта – это уже управленческий расход. Так же как любая мало-мальская плата за рекламу в соц. сетях или на площадках – коммерческий.

После вычета операционных расходов получаем операционную прибыль.

Валовая прибыль – операционные расходы = операционная прибыль.

3. Прочие доходы и расходы, налоги, амортизация и проценты

Прочие доходы. Вот мы и добрались до них. Это приятный момент для любой компании, тут главное не перепутать стороннюю выручку с основной. Какими могут прочие доходы? Официально это будут все те виды деятельности, которые не внесены в ваше свидетельство ЕГРЮЛ, однако по такому критерию немногие из малого бизнеса смогут грамотно разнести в отчётности данные поступления. Так что давайте лучше на примерах:

— Продали какое-то имущество;

— Сдали в аренду ненужное помещение или комнату в нём;

— Получили от кого-то на аутсорсе совсем мелкие суммы для сторонних задач;

Прочие расходы. По своей экономической сути схожи с доходами, только со знаком минус. Это также могут быть проценты (только теперь это, скажем, процент на полученные вами кредиты и займы), курсовые разницы не в вашу пользу и так далее.

Отмечаем важный аспект – когда доходы и расходы по экономической сути одинаковы, то их правильнее свернуть. Это удобнее воспринимать и по сути логично. Как правило, речь о курсовых разницах. То есть если у вас в месяце было 10 рублей потерь от курса и 20 рублей выгоды, в отчётности отразите только 10 рублей выгоды.

Налоги. Сюда идёт отражение уплаченной суммы налога в соответствии с той системой налогообложения, которая используется. Отметим еще, что сюда не входят косвенные налоги (НДС) и сторонние налоги (торговый сбор, налог на имущество), это относится только к налогу на прибыль.

Амортизация. Перенос по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа.

Проценты по кредиту. Стоит объяснять? Сюда вносим исключительно проценты, которые компания платит по своим обязательствам. Тело долга в ОПиУ не учитывается.

Итог: операционная прибыль – прочие доходы и расходы, амортизация, налоги и проценты по кредиту = чистая прибыль.

Порой класс расходов сложно определить. Так, например, маркетинговые расходы на анализ рынка продуктов и построение моделей спроса-предложения – это коммерческие траты или себестоимость?

Ответ всё же таков – это коммерческий расход, так как коммерческий расход по своей сути и нацелен на то, чтобы увеличить ваши доходы или сократить основные расходы в будущем. Однако по данному примеру вы можете понять, что бывают неоднозначные ситуации.

Чтобы упростить задачу классификации доходов на главные и побочные, удобно поставить вопрос таким образом: можете ли вы поместить данную услугу на рекламный баннер? Если нет, то доход лучше отнести к категории прочих. Так мы можем понять, к примеру, что завод по производству зубочисток не производит опилки, а ЖЭК не занимается сдачей подвальных и полуподвальных помещений внаём, но тем не менее может получать с этого побочный доход.

Мы неспроста посвятили в этой статье много внимания структуре отчёта, потому что именно по ней можно понять главное:

1) не тратятся ли в компании деньги на ненужные вещи

2) не тратятся ли в компании на нужные вещи деньги в ненужном объёме

Для этого нам помогают показатели рентабельности по каждому виду прибыли. Важно оценивать их в динамике, чтобы следить за тем, как развивается компания.

Например, если из месяца в месяц падает показатель рентабельности по валовой прибыли при сохранении рентабельности по чистой, то это значит, что выполнение наших обязательств по основной деятельности становится все дороже и дороже. Может, поставщик планомерно увеличивает стоимость закупки, или мы наняли дополнительный персонал, который пока что не влияет на прибыль. Все это помогает нам принимать верные управленческие решения и оставаться на плаву.

Периодичность данных отчётов может быть любой, и сперва может показаться, что чем чаще они, тем лучше. Однако это не так.

Если у вас будет ежедневный ОПиУ, то ввиду слишком маленького периода вы можете не заметить ключевых ошибок. Тут работают большие числа.

Рекомендуемые периоды такие: месяц, квартал, год. Хорошо, если отчёты будут регулярными, тогда их будет легче сравнивать между собой.

Как читать эту карту диагноза беглым взглядом? Всё просто: если суммы расходов в таблице не идут в порядке уменьшения и между ними нет существенной пропорции, то либо что-то в компании не так, либо учёт составлен некорректно. А некорректный учёт ведёт к некорректным решениям. А они, в свою очередь, ведут к тому, что в ОПиУ будет нечего считать, ведь компания обанкротится. Так, конечно, проще, но намного грустнее.