Внутреннее перемещение товаров

Внутреннее перемещение товаров – это перемещение товаров внутри организации.

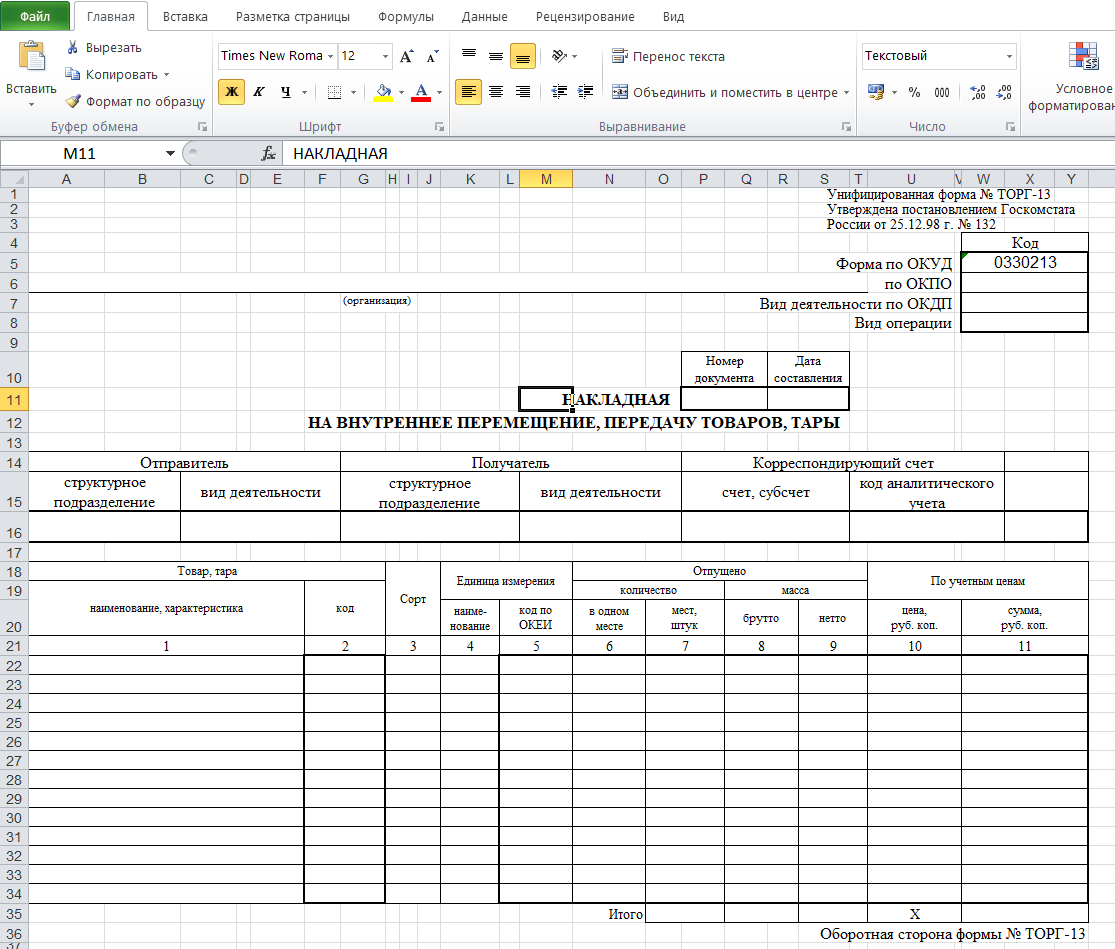

Движение товаров между структурными подразделениями торговой организации, в которых работают разные материально-ответственные лица, а также движение товаров из одного структурного подразделения в другое оформляется накладной на внутреннее перемещение, передачу товаров, тары (форма №ТОРГ-13) . Внутреннее перемещение товара осуществляется на основании письменного или устного распоряжения руководителя торговой организации, о котором делается отметка в накладной по форме №ТОРГ-13. В товарном отчете внутреннее перемещения указывается отдельной строкой.

Накладная по форме №ТОРГ-13 оформляется в двух экземплярах материально ответственным лицом склада или подразделения, сдающего товарно-материальные ценности. Первый экземпляр накладной остается в сдающем подразделении и служит для списания товарно-материальных ценностей, второй передается в подразделение, принимающее ценности и служит для принятия их к учету.

Накладная подписывается материально ответственными лицами сдатчика и получателя и сдается в бухгалтерию организации для учета движения товарно-материальных ценностей.

В соответствии с Планом счетов, утвержденному Приказом Минфина Российской от 31 октября 2000 года №94н, для обобщения информации о всех видах расчетов между филиалами торговой организации, выделенными на отдельные балансы, применяется счет 79 «Внутрихозяйственные расчеты» субсчет 79-1 «Расчеты по выделенному имуществу», в корреспонденции с кредитом счета 41 «Товары» субсчет 41-1 «Товары на складах».

Товары, передаваемые торговой организацией филиалам, не выделенным на отдельный баланс, отражаются записями по счету 41 «Товары», например, по дебету счета 41 «Товары», субсчет 41-5 «Товары, переданные филиалу, не выделенному на отдельный баланс» по кредиту субсчета 41-1 «Товары на складах».

Данные о перемещении объектов основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

Более подробно с вопросами, касающимися движения товаров, Вы можете ознакомиться в книге авторов ЗАО « BKR — Интерком – Аудит» «Организация складского учета».

Внутреннее перемещение товаров

«Торговля: бухгалтерский учет и налогообложение», 2011, N 12

Приведена в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России от 25.12.1998 N 132.

К внутреннему перемещению товаров можно отнести:

Структурные подразделения, между которыми перемещается товар, могут располагаться как в непосредственной территориальной близости, так и в разных частях страны либо за ее пределами. Например, передача товара со склада организации, расположенного на территории Республики Беларусь, в ее торговый центр, расположенный на территории РФ, признается внутренним перемещением товара.

Документальное оформление

Согласно п. 2.2.6 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли внутреннее помещение товаров между структурными подразделениями организации проводится на основании письменного или устного распоряжения руководителя организации (о чем делается отметка в документах).

Утверждены Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

Пример 1. ООО «Модная обувь» осуществляет розничную продажу обуви через сеть магазинов. 20.11.2011 со склада N 2 в магазин розничной торговли N 1 были переданы принадлежащие ему:

Накладная на внутреннее перемещение товаров будет выглядеть следующим образом (фрагмент):

Товарный отчет. Внутреннее перемещение товаров отражается отдельной строкой в товарном отчете (форма N ТОРГ-29 ), применяемом для учета товарных документов в организациях торговли за отчетный период.

Приведена в Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утв. Постановлением Госкомстата России N 132.

Пример 2. Заведующий складом Сидоров В.А. 20.11.2011 отразил передачу обуви со склада N 2 в магазин розничной торговли N 1 в товарном отчете следующей записью:

Бухгалтерский учет

В бухгалтерском учете торговой организации внутреннее перемещение товаров отражается внутри синтетического счета 41 «Товары». Для удобства к этому счету открывается необходимое количество субсчетов.

В бухгалтерском учете предприятия торговли к счету 41 открыты следующие субсчета:

В бухгалтерском учете торговой организации будут сделаны следующие проводки:

Если товар перемещается между обособленными подразделениями, выделенными на отдельный баланс (например, из головного подразделения в филиал), то движение товара на счетах бухгалтерского учета будет отражаться с применением счета 79 «Внутрихозяйственные расчеты», субсчет 79-1 «Расчеты по выделенному имуществу».

Пример 4. Товар на сумму 1 000 000 руб. передан со склада головного подразделения в филиал (торговый центр).

Будут составлены следующие проводки:

Налог на добавленную стоимость

Внутреннее перемещение товара в большинстве случаев не облагается НДС. Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация товара. При этом под реализацией понимается передача на возмездной основе (в том числе обмен товарами) права собственности на товары. При перемещении товаров внутри организации, в том числе между головным подразделением и филиалом (между филиалами), право собственности на них сохраняется за организацией. Следовательно, при внутреннем перемещении товаров пп. 1 п. 1 ст. 146 НК РФ не применяется.

В то же время возможно применение пп. 2 п. 1 ст. 146 НК РФ. Согласно ему объектом обложения НДС признается передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль, например:

Момент определения налоговой базы по НДС в данных случаях будет определяться по дате, указанной в форме N ТОРГ-13.

Расходы, связанные с внутренним перемещением товара

При перевозке товара из одного структурного подразделения в другое организация может нести расходы на транспортные, погрузочно-разгрузочные, экспедиторские услуги и иные виды услуг (работ), оказываемых (выполняемых) сторонними организациями. Расходы, связанные с перемещением товара, подтверждаются следующими документами:

Однако наличие этих документов не освобождает организацию от обязанности составлять форму N ТОРГ-13. Кстати, иногда форма N ТОРГ-13 может являться документом, подтверждающим не только перемещение товара, но и несение расходов. Рассмотрим такие случаи.

Экспедиторские услуги

Налоговые инспекторы, однако, с этим не всегда согласны, примером служит Постановление ФАС СЗО от 14.11.2007 N А56-33572/2006. Суть дела в следующем: организация перевозила товар с одной складской площадки на другую собственным транспортом, заключив при этом договор транспортной экспедиции. В подтверждение понесенных по указанному договору расходов она представила в налоговый орган акты выполненных работ, а также накладные на перемещение груза по форме N ТОРГ-13. Налоговики же для подтверждения факта перевозки груза и несения расходов на экспедиторские услуги требовали наличия товарно-транспортной накладной.

Транспортные услуги

Накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13) применяется для учета движения товарно-материальных ценностей (товара, тары) внутри организации, между структурными подразделениями или материально ответственными лицами. Ее составление также не противоречит операции по сопровождению перевозимого товара, однако она не предназначена для расчетов за перевозки грузов. Такой вывод сделали судьи в Постановлении ФАС ПО от 21.10.2009 N А55-4592/2009. Тем не менее в этом деле они встали на сторону налогоплательщика, указав, что наличие накладной на внутреннее перемещение товара (без оформления ТТН) является достаточным доказательством факта перевозки транспортной компанией товара (автомобилей) со склада хранения до стоянки автосалона. Судьями было принято во внимание наличие типовых договоров поставки автомобилей в строгом соответствии с установленными квотами на планируемый период и в пределах присвоенной дилеру категории, а также счетов-фактур, актов выполненных работ, соглашений о зачете взаимных требований. Таким образом, общество в соответствии с требованиями ст. 252 НК РФ представило документы, свидетельствующие о передвижении товара с одной стоянки на другую, а значит, подтвердило произведенные расходы.

Перемещение товаров между складами внутри одной организации: порядок, правила, документальное оформление

В розничной торговле часто бывает, что нужно перевезти товар с одного склада на другой или со склада на торговую точку. При кажущейся простоте эту операцию нужно делать по определенным правилам, чтобы не запутаться и не потерять продукцию, особенно, когда структурных подразделений много. Сегодня расскажем об этих правилах, а также документальном оформлении и бухгалтерских проводках.

Когда это бывает нужно

Задачи учета перемещения

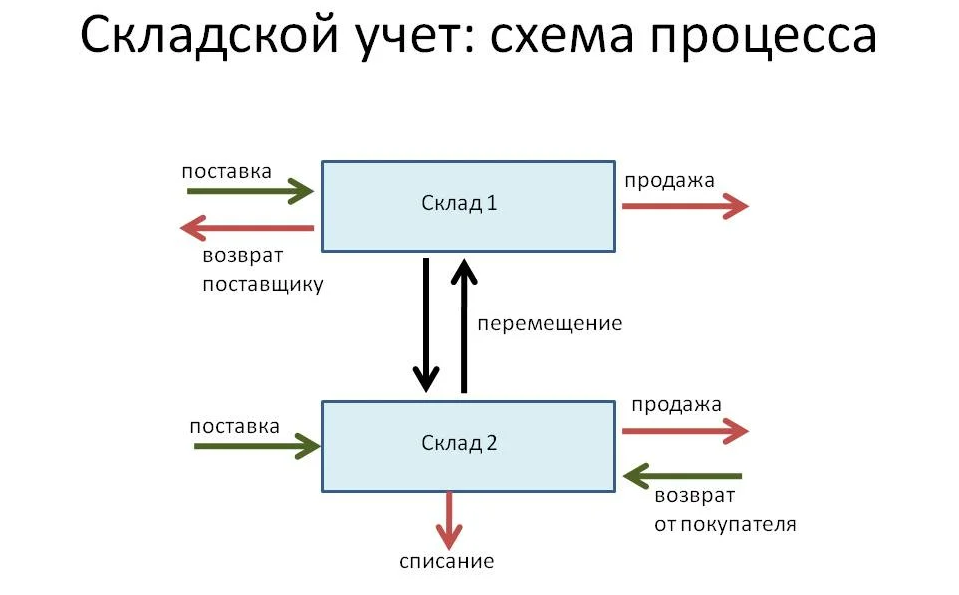

Итак, у нас есть склад А и склад Б. Возможно, и на практике такое бывает довольно часто, складов гораздо больше. На каждом из них ведется отдельный учет ТМЦ. Есть список товаров, хранящихся на полках, а у ответственного лица лежит сопроводительная документация: сертификаты, паспорта, справки и так далее. Продукция находится на материальном балансе склада, есть сотрудники, несущие персональную материальную ответственность.

Задача: переместить ТМЦ со склада А на склад Б так, чтобы продукция перешла с баланса одного склада на другой. То есть, списаться со складских остатков А и появиться на складских остатках Б вместе с сопроводительной документацией. Все перемещения должны быть оформлены документально при помощи соответствующих накладных. Кроме того, если на предприятии ведется бухгалтерский учет, движение должно быть зафиксировано бухгалтерскими проводками. При инвентаризации или проверках контролирующими органами документы поднимаются и предоставляются проверяющим.

Учет перемещений

Ручной учет

Подходит предприятиям розничной торговли с небольшим ассортиментом, буквально в десяток-полтора позиций. Суть в следующем: на каждый склад заводится несколько рабочих журналов, в которых ведется учет. Данные вносятся вручную ответственными сотрудниками (кладовщики, заведующие складами). На перемещения заводится отдельный журнал, где отражается движение товарно-материальных ценностей. Миграция товаров происходит примитивно: из одного журнала вычеркнули, в другой вписали, завизировали подписями ответственных лиц и дело с концом. Документы на перемещение (накладные ТОРГ 13 и ТОРГ 14, о которых мы расскажем ниже) заполняются также вручную ответственным за это лицом.

Плюсы ручного учета:

Минусы:

Пример ведения учета в Excel-таблицах

Однако применение таблиц Excel не решает задачи автоматизации в полной мере, а только делает учет более удобным.

Автоматизированный учет

После физического перемещения все действия отражаются в товароучетной системе. Продукт списывается с остатков одного склада и встает на баланс другого. Система формирует отчет о движении. После этого понятно, куда делся товар с первого склада и откуда взялся на втором.

Плюсы складского контроля при помощи товароучетных программ:

Минусы:

Тарифы компании “ЕКАМ” для розницы

Создание базы товаров

Для занесения в базу понадобится сканер штрих-кодов. Именно с его помощью программа получит первичную информацию, которая потом обрабатывается. Если заводских штрих-кодов на упаковке нет, нужно их сгенерировать и распечатать, а затем наклеить. Если товар принимается по весу, а убывает поштучно (например, болты, гайки) понадобится коэффициент для перевода килограммов в штуки. После этого позиции будут списываться и в кг и в шт.

Позиции, которые находятся в магазине, также заносим в товароучетную систему. База должна охватывать весь объем продукта из наличия.

Совет: перед тем, как создавать базу товаров, проведите внеплановую инвентаризацию всех складов и магазинов. Это позволит быть уверенным в актуальности данных, внесенных в программу.

Приемка на склад, оприходование

После того, как товары доставлены со склада А на склад Б, их нужно оприходовать. Кладовщик принимает партию, пересчитывает количество, сверяет вес и контролирует сопроводительные документы. Если все в порядке, кладовщик работает по следующему алгоритму:

Оприходование товара в системе учета “ЕКАМ”

Документальное оформление перемещения, бухгалтерские проводки

Документ содержит следующую информацию:

Накладная ТОРГ 13 относится к первичным учетным документам и хранится с другими учетными документами не менее 3 лет.

Бланк накладной ТОРГ 13 в Excel

При отпуске ТМЦ для продажи с лотков, автомобилей или тележек оформляется накладная унифицированной формы ТОРГ 14. Товарный отчет при этом не составляется, так как часть продукции может быть не реализована в течение дня и вернется на склад.

В накладную ТОРГ 14 вносятся следующие данные:

Накладная ТОРГ 14 тоже заполняется в двух экземплярах: один остается на складе, второй забирает продавец. После завершения рабочего дня графы 10, 12, 13 и 14 заполняются в обоих экземплярах. Документы визируются печатью и подписями ответственных лиц.

При бухгалтерских проводках операции отражаются записями по счету 41 “Товары”, например, по дебету счета 41 “Товары”, субсчет 41-5 “Товары, переданные филиалу, не выделенному на отдельный баланс” по кредиту субсчета 41-1 “Товары на складах”.

На заметку: при использовании товароучетных систем накладные на перемещение между складами формируются автоматически. Это серьезно сокращает трудозатраты и исключает вероятность ошибок.

Если ваш бизнес растет и количество складов увеличивается, не ждите, пока возникнет путаница при учете. Подключайте товароучетную программу “ЕКАМ” и держите складское хранение под контролем.

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222