План-фактный анализ: что это и как его провести

План-фактный анализ: что это и как его провести

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

У многих план-фактный анализ вызывает скучные ассоциации с плановой экономикой, советскими кабинетами заводоуправления и страницами, исписанными мелкими непонятными цифрами. Да, план-фактный анализ может быть таким, но может он быть и другим – наглядным, насыщенным, побуждающим к действию. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Что такое план-фактный анализ

Сначала общее определение. План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период.

Необходимые аналитические разрезы (аналитики) определяются предприятием самостоятельно, чаще всего используются:

А теперь сущность план-фактного анализа.

План-факт анализ – это то, для чего создается бюджетирование на предприятии. Это инструмент верхнего уровня, который должен давать топ-менеджменту наглядную картину деятельности предприятия и служить информационной базой для принятия своевременных и правильных управленческих решений.

Нередки случаи, когда на предприятии создается хорошая рабочая система бюджетирования, раздувается штат планово-экономического отдела и при этом не уделяется внимание контролю фактических цифр. По итогам года (отчетного периода) никто в компании не может ответить:

В результате встречаются предприятия (автор их встречает, к сожалению, часто) в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Внедрение план-фактного анализа и контроля фактических показателей по бюджету в корне меняет ситуацию, позволяет держать руку на пульсе предприятия и вовремя вмешиваться, если что-то пошло не так.

Как провести план-фактный анализ

Начинать всегда стоит с постановки правильной системы учета и бюджетирования. Допустим, в вашей компании уже налажен учет по аналитикам и внедрены бюджеты. Бюджеты на предстоящий год составлены, фактические цифры сводятся в формы, аналогичные бюджетам.

На конец каждого отчетного периода вы можете выгрузить два столбца показателей: плановый и фактический.

Проведем план-фактный анализ на примере бюджета доходов и расходов производственно-торговой компании за 1 квартал.

Шаг 1

Выгрузим плановые и фактические показатели за 1 квартал и посчитаем абсолютные и относительные отклонения по формулам:

Для статей выручки и прибыли:

Откл относит = Откл абс / План

Шаг 2

Выделим коридор допустимых значений абсолютных и относительных отклонений.

В каждой компании должен быть установлен свой коридор, который зависит от:

Для нашего примера возьмем +/-100 коридор по абсолютным отклонениям и +/-5% по относительным.

Шаг 3

Значительные положительные изменения выделим зеленым цветом.

Значительные отрицательные – красным.

| Показатель | План | Факт | Откл абс | Откл отн |

|---|---|---|---|---|

| Продажи | 347 | 349 | 2 | 1% |

| Выручка | 7 825 | 7 818 | –7 | 0% |

| Себестоимость | –6 104 | –6 273 | –169 | –3% |

| Конвейерная линия 1 | –1239 | –1530 | –291 | –24% |

| Конвейерная линия 2 | –3842 | –3461 | 382 | 10% |

| Общецеховые расходы | –337 | –310 | 27 | 8% |

| Складские расходы | –208 | –222 | –14 | –7% |

| Транспортные расходы | –187 | –213 | –26 | –14% |

| … | … | … | … | … |

| Маржинальная прибыль | 1 721 | 1 545 | –176 | –10% |

| % | 22% | 20% | 0 | –10% |

| Накладные расходы | –922 | –950 | –28 | –3% |

| Расходы на продажу | –469 | –505 | –36 | –8% |

| Оклад | –203 | –213 | –10 | –5% |

| Бонус | –78 | –78 | 0 | 0% |

| Рекламные расходы | –120 | –120 | 0 | 0% |

| Транспортные расходы | –67 | –93 | –26 | –39% |

| Административные расходы | –453 | –445 | 9 | 2% |

| Окладная часть | –211 | –247 | –35 | –17% |

| Премиальная часть | –100 | –50 | 50 | 50% |

| Аренда | –137 | –137 | 0 | 0% |

| … | 0 | 0 | 0 | |

| % по кредитам | –5 | –11 | –6 | –112% |

| … | 0 | |||

| Итого прибыль до налогообложения | 799 | 595 | –204 | –25% |

| % | 10% | 8% | 0 | –25% |

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

Шаг 4

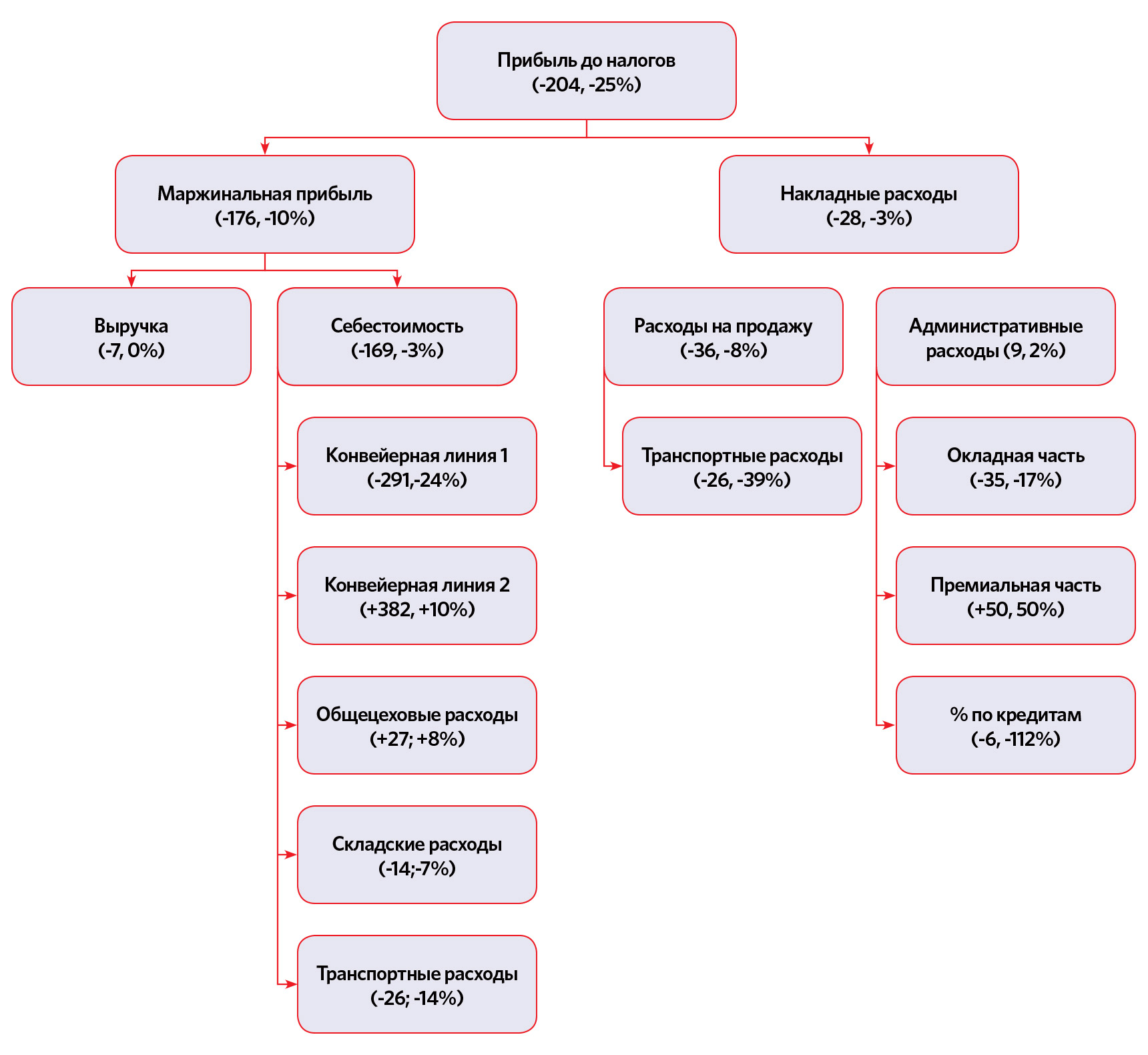

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

Вырисовывается более понятная ситуация:

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

Конвейерная линия 1

Конвейерная линия 2

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.

Управленческий учет: сравнение сервисов ПланФакт и Финолог

Управленческий учет представляет собой деятельность, направленную на получение, накопление, систематизацию и использование данных о работе компании и ее отделов. Он не является аналогом бухгалтерского и служит для эффективной организации работы фирмы и оптимизации проводимых бизнес-процессов.

Учет и анализ учета движения денежных средств, товаров и нематериальных активов проводит бухгалтерия предприятия. Она же готовит отчетность в налоговые и другие государственные органы. Это направление деятельности важно, но не отменяет необходимости в управленческом учете, который необходимо организовать с первых дней работы фирмы независимо от рода ее деятельности.

Основная цель организации УУ – учет финансов предприятия, а также подготовка планов, сбор текущей информации и составление прогнозов в работе компании. Речь идет как о внутренних факторах, так и о внешней среде. Собранные данные и подготовленные прогнозы становятся основой для принятия текущих и перспективных управленческих решений.

Используют результаты управленческого учета руководители фирмы в целом, главы подразделений, а также специалисты, которым она поможет в планировании и совершенствовании собственной работы.

В процессе УУ изучаются затраты компании и ее отделов, количество получаемой прибыли, денежные затраты и процессы формирования цены на товары или услуги. Прогнозируются инвестиции и составляется внутренняя отчетность, в которой отражаются упомянутые выше моменты.

Этот инструмент позволяет не только организовать управление финансами предприятия, но и добиться следующих преимуществ:

Основные задачи, которые позволяет решить этот вид учета:

Некоторые руководители компаний ошибочно полагают, что управленческий учет дублирует бухгалтерский и отказываются от его организации и ведения. Другие понимают под ним правдивую информацию о текущем состоянии дел, которая не отражается в бухгалтерии для минимизации налоговых обязательств.

На самом деле управленческий учет – это помощь руководителю предприятия или отдела в принятии решений в рамках выполнения им своих функциональных обязанностей.

Отсутствие управленческого учета, несоставление отчетности и документов, связанных с планированием работы, может привести к следующим проблемам:

В конце концов, руководитель не будет иметь исходных данных для управления фирмой. Что рано или поздно приведет к крайне негативным последствиям, вплоть до банкротства.

Анализ инструментов для ведения управленческого учета на отечественных предприятиях показывает, что самым популярным является приложение Excel из пакета MS Office. Его распространенность обусловлена популярностью самого пакета, но эффективность и удобство использования оставляет желать лучшего.

Приложение для создания и ведения электронных таблиц Excel – мощная и удобная программа для анализа большого количества цифровых данных. Однако вести в ней управленческий учет можно только на минимальном уровне, подходящем для небольших фирм и частных предпринимателей.

Сложность для средней и крупной компаний состоит в том, что для эффективного анализа и принятия решений необходимы данные из различных подразделений компании по сотням показателей. Как следствие, по мере роста фирмы 5-10 таблиц превращается в 100-200 с еще большим количеством закладок в них. В конце концов управленцы столкнутся с ситуацией, когда программа технически не сможет обработать таблицы с таким количеством внутренних связей.

Не меньшие сложности вызывает и бюджетирование, так как Excel не позволяет вносить корректировки и поддерживать их актуальность. Если внести изменение в одну ячейку, впоследствии нелегко определить те связи, которые она затронула.

Более удобный, гибкий и эффективный инструмент ведения управленческого учета – онлайн-сервисы. В них составление необходимых форм и заполнение таблиц производится автоматически на основе вводимых первичных документов. Следовательно, сделать нужные выводы и определить источники получения первичных данных не составит труда.

Онлайн-сервисы являются оптимальным способом ведения управленческого учета на предприятии. В отличие от приложений, которые загружаются и устанавливаются на компьютере, работа в них ведется удаленно. Программы постоянно поддерживаются в рабочем состоянии, доступ к ним обеспечивается через браузер с любого компьютера под управлением любой ОС. Достаточно ввести предоставленные логин и пароль, чтобы воспользоваться всеми возможностями с любого ПК, подключенного к интернету.

Среди представленных во Всемирной паутине вариантов популярностью у должностных лиц компаний пользуются онлайн-сервисы ПланФакт и Финолог. Именно о них и имеет смысл поговорить подробнее.

Финолог, по заверению разработчиков проекта, представляет собой финансовую программу для учета денежных потоков в бизнесе. Она показывает источники их происхождения и затрат в удобной форме, способствует избежанию кассовых разрывов, выявлению критических точек в бизнес-процессах и уменьшению средств на поддержание.

ПланФакт – не менее эффективный сервис, который помогает предпринимателю навести порядок в деньгах компании и избежать кассовых разрывов. Он позволяет учитывать все виды денежных потоков, проводить анализ в разрезе каждого клиента и сегментов бизнеса и использует два метода расчета прибыли – кассовым методом и по начислению.

Управленческий учет на предприятии может заработать в полную силу только в том случае, если составляемые в его рамках итоговые таблицы и отчеты основаны на достоверных данных. Поэтому первый фактор, по которому необходимо оценивать удобство использования того или иного онлайн-сервиса – это удобство совершения повседневных операций, то есть ввод первичных данных для последующего отражения в отчетах.

Финолог предлагает следующие возможности:

ПланФакт с точки зрения удобства совершения повседневных операций предлагает:

Управленческий учет позволит выполнять поставленные задачи только в том случае, если по его результатам составляются удобные для анализа и принятия решений отчеты. В электронных таблицах Excel создание необходимых отчетов – трудоемкий процесс, который занимает достаточно много времени.

Специализированные сервисы по ведению управленческого учета имеют расширенные возможности и полученную с помощью отчетов информацию можно использовать более эффективно.

Сервис Финолог предоставляет такие возможности с точки зрения составления отчетности:

ПланФакт имеет такие возможности с точки зрения предоставления отчетов:

Информация, которая собирается в процессе ведения управленческого учета, представляет собой коммерческую тайну каждого предприятия. Неправомерное завладение ею приводит к серьезному материальному ущербу, может нанести вред репутации компании и ее руководству.

Учитывая это, веб-сервисы, предоставляющие услуги ведения учета, уделяют особое внимание обеспечению безопасности работы с ними и сохранности вносимой информации.

За все время работы сервиса ПланФакт случаев утери данных клиентов не зафиксированы. Защита конфиденциальной информации обеспечивается таким образом:

Финолог также заботится о безопасности данных клиентов, чему посвящен отдельный раздел в соглашении о сотрудничестве между сервисом и пользователями. Компания гарантирует следующее:

Одним из факторов, влияющих на удобство использования сервисов по ведению управленческого учета, является его доступность для ввода данных и составления отчетов в любом месте и в любое время. Потому при выборе подходящего варианта необходимо обращать внимание на доступность с разных устройств.

Электронная таблица Excel с этой точки зрения является самым неудобным инструментом. Существуют мобильные и веб-приложения этой программы, однако они плохо работают с громоздкими таблицами, имеющими большое количество связей. Кроме того, сам ввод информации может быть затруднен из-за технических ограничений мобильных устройств.

Сервис ПланФакт доступен для работы с любого устройства под управлением любой операционной системы, в которой установлен интернет-браузер. Достаточно набрать в адресной строке адрес сайта и пройти процедуру авторизации на ресурсе.

Разработчики веб-сервиса по ведению управленческого учета Финолога пошли еще дальше. Помимо возможности вносить операции и изучать отчеты через браузер, авторы предлагают делать это с помощью удобного телеграмм бота. Эта программа доступна для мобильных устройств на любой ОС. Работа ведется с помощью коротких команд, которые вводятся в чате. В ответ на них в чате же высвечивается необходимая для анализа информация.

Для различных видов учета и контроля за бизнес-процессами на предприятии используется различное программное обеспечение. Поэтому у персонала, который несет ответственность за ведение учета и составление отчетности, всегда есть необходимость в переносе данных из одного приложения в другое. Для оценки качества сервиса по ведению управленческого учета важно, чтобы была возможность его тесной интеграции с другими сервисами.

Финолог в этом случае предоставляет максимально широкие возможности:

Качественный сервис по ведению управленческого учета на предприятии не должен ограничиваться выполнением одной, узкоспециализированной задачи. В дополнение к возможности учета финансовых потоков во время ведения финансово-хозяйственной деятельности рассматриваемые приложения предлагают дополнительные возможности.

Пользователи Финолога могут:

Строить финансовые модели текущего и планируемого бизнеса с проверкой сценариев его развития. Это помогает оценить, сколько денег необходимо для запуска нового направления, повлечет ли он изменение схемы расходов и доходов, спровоцирует ли кассовые разрывы и т. д.

Рассчитывать реальные затраты на оплату труда сотрудников и оценивать их с точки зрения целесообразности.

Пользоваться всеми возможностями Финолога без исключений можно в течение двух недель бесплатно, после чего принять решение о выборе оптимального тарифного плана для оплаты. Если пользователь принимает решение отказаться от применения приложения, все внесенные данные и отчеты могут быть экспортированы в таблицу Excel.

ПланФакт в качестве дополнительных возможностей предлагает:

Бесплатный расчет того, сколько стоит каждый клиент компании и какова рентабельность дальнейшего сотрудничества с ним. Это помогает убедиться, что тот или иной бизнес-процесс или деятельность в целом работает в плюс.

Расчет финансовой модели бизнеса (бесплатный) с возможностью выгрузки таблицы в Excel для последующего анализа.

Сервис ПланФакт также поддерживает интеграцию с банковскими сервисами и импорт необходимых данных из таблиц Excel. Однако плотной интеграции на уровне программного кода авторами не предусмотрено. Поэтому передавать данные из ПланФакта в другие программы можно только через их экспорт-импорт в таблицы.

Качественный сервис по ведению управленческого учета на предприятии не должен ограничиваться выполнением одной, узкоспециализированной задачи. В дополнение к возможности учета финансовых потоков во время ведения финансово-хозяйственной деятельности рассматриваемые приложения предлагают дополнительные возможности.

Пользователи Финолога могут:

Пользоваться всеми возможностями Финолога без исключений можно в течение двух недель бесплатно, после чего принять решение о выборе оптимального тарифного плана для оплаты. Если пользователь принимает решение отказаться от применения приложения, все внесенные данные и отчеты могут быть экспортированы в таблицу Excel.

ПланФакт в качестве дополнительных возможностей предлагает: