показатель контроля

3.31 показатель контроля (count): Результат контроля одной выборочной единицы при контроле по альтернативному признаку.

Полезное

Смотреть что такое «показатель контроля» в других словарях:

кумулятивный показатель контроля — 3.32 кумулятивный показатель контроля (cumulative count): При последовательном плане выборочного контроля общее количество выборочных единиц от начала контроля партии до последней проконтролированной единицы продукции, включая ее. Источник … Словарь-справочник терминов нормативно-технической документации

показатель — 3.7 показатель (indicator): Мера измерения, дающая качественную или количественную оценку определенных атрибутов, выведенную на основе аналитической модели, разработанной для определенных информационных потребностей. Источник … Словарь-справочник терминов нормативно-технической документации

Показатель резерва доверия к качеству продукции — (бонусный показатель) K (credit): общее количество принятых единиц продукции при статистическом приемочном контроле в последовательности принятых партий с момента контроля после последней непринятой партии или с начала контроля, если все партии… … Официальная терминология

показатель качества изображения — чувствительность IQI Мера качества изображения, требуемая или достигнутая. [Система неразрушающего контроля. Виды (методы) и технология неразрушающего контроля. Термины и определения (справочное пособие). Москва 2003 г.] Тематики виды (методы) и… … Справочник технического переводчика

показатель ослепленности Р — Критерий оценки слепящего действия осветительной установки, определяемой выражением: Р=(S 1)1000, где S коэффициент ослепленности, равный отношению пороговых разностей яркостей при наличии и отсутствии слепящих источников в поле зрения. [Система… … Справочник технического переводчика

показатель преломления — 1. Отношение скорости падающей волны к скорости преломленной волны. 2. Отношение скоростей звука в двух средах. [BS EN 1330 4:2000. Non destructive testing Terminology Part 4: Terms used in ultrasonic testing] [Система неразрушающего контроля.… … Справочник технического переводчика

Показатель качества — (продукции) это количественная характеристика одного или нескольких свойств продукции, входящих в её качество, рассматриваемая применительно к определённым условиям её создания и эксплуатации или потребления.[1] Каждая продукция обладает своей… … Википедия

Показатель результативности — специальный показатель, характеризующий уровень достижений на пути реализации поставленных целей. Используется в процессе контроля … Словарь терминов антикризисного управления

показатель результативности — Специальный показатель, характеризующий уровень достижений на пути реализации поставленных целей. Используется в процессе контроля. [http://tourlib.net/books men/meskon glossary.htm] Тематики менеджмент в целом EN performance indicator … Справочник технического переводчика

Показатель безопасности — – показатель, характеризующий степень защиты здоровья человека в процессе работы изделия, а также при обслуживании и ремонте. [ГОСТ 4.22 85] Рубрика термина: Техника безопасности Рубрики энциклопедии: Абразивное оборудование, Абразивы,… … Энциклопедия терминов, определений и пояснений строительных материалов

Что такое показатель контроля

Ст. 30 вступает в силу с 01.03.2022.

Статья 30. Оценка результативности и эффективности деятельности контрольных (надзорных) органов

1. Оценка результативности и эффективности деятельности контрольных (надзорных) органов осуществляется по каждому виду контроля на основе системы показателей результативности и эффективности государственного контроля (надзора), муниципального контроля.

(в ред. Федерального закона от 11.06.2021 N 170-ФЗ)

(см. текст в предыдущей редакции)

2. В систему показателей результативности и эффективности деятельности контрольных (надзорных) органов входят:

1) ключевые показатели видов контроля, отражающие уровень минимизации вреда (ущерба) охраняемым законом ценностям, уровень устранения риска причинения вреда (ущерба) в соответствующей сфере деятельности, по которым устанавливаются целевые (плановые) значения и достижение которых должен обеспечить соответствующий контрольный (надзорный) орган;

2) индикативные показатели видов контроля, применяемые для мониторинга контрольной (надзорной) деятельности, ее анализа, выявления проблем, возникающих при ее осуществлении, и определения причин их возникновения, характеризующих соотношение между степенью устранения риска причинения вреда (ущерба) и объемом трудовых, материальных и финансовых ресурсов, а также уровень вмешательства в деятельность контролируемых лиц.

3. Ключевые показатели вида контроля и их целевые значения для видов федерального государственного контроля (надзора) утверждаются положением о виде контроля, индикативные показатели для видов федерального государственного контроля (надзора) утверждаются федеральными органами исполнительной власти, осуществляющими нормативно-правовое регулирование в соответствующей сфере деятельности.

4. Ключевые показатели вида контроля и их целевые значения, индикативные показатели для видов регионального государственного контроля (надзора) утверждаются высшим исполнительным органом государственной власти субъекта Российской Федерации.

5. Ключевые показатели вида контроля и их целевые значения, индикативные показатели для видов муниципального контроля утверждаются представительным органом муниципального образования.

6. В случае, если на ключевые показатели вида контроля влияет деятельность нескольких контрольных (надзорных) органов, для такого вида контроля разрабатываются и утверждаются межведомственные ключевые показатели вида контроля.

7. Не допускается установление ключевых показателей вида контроля, основанных на количестве проведенных профилактических мероприятий и контрольных (надзорных) мероприятий, количестве выявленных нарушений, количестве контролируемых лиц, привлеченных к ответственности, количестве и размере штрафов, наложенных на контролируемых лиц в соответствии с Кодексом Российской Федерации об административных правонарушениях, законами субъектов Российской Федерации об административной ответственности.

8. Контрольные (надзорные) органы ежегодно осуществляют подготовку доклада о виде контроля с указанием сведений о достижении ключевых показателей и сведений об индикативных показателях видов контроля, в том числе о влиянии профилактических мероприятий и контрольных (надзорных) мероприятий на достижение ключевых показателей.

9. На основании докладов о видах контроля федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области государственного контроля (надзора) и муниципального контроля, ежегодно готовится сводный доклад о государственном контроле (надзоре), муниципальном контроле в Российской Федерации.

10. Требования к подготовке докладов о видах контроля и сводного доклада о государственном контроле (надзоре), муниципальном контроле в Российской Федерации устанавливаются Правительством Российской Федерации.

11. Сводный доклад о государственном контроле (надзоре), муниципальном контроле в Российской Федерации ежегодно не позднее 1 июля направляется Правительством Российской Федерации в Государственную Думу и Совет Федерации Федерального Собрания Российской Федерации, а также размещается для всеобщего сведения на официальном сайте Правительства Российской Федерации в сети «Интернет».

12. Методическое обеспечение оценки результативности и эффективности государственного контроля (надзора), муниципального контроля осуществляется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области государственного контроля (надзора) и муниципального контроля.

Оценка эффективности контроля в менеджменте

Вы будете перенаправлены на Автор24

Показатели эффективности в управлении

Критериями эффективности процесса производства и управления является система обобщающих показателей, с помощью которых можно охарактеризовать конечный результат (объемы производства, показатель прибыли, рентабельности, затраченное время и др.). Наряду с обобщающими показателями используются и частные показатели по отдельным видам ресурсов (труд, основные фонды, инвестиции).

С помощью обобщающих показателей происходит отражение результатов хозяйственной деятельности и всей системы управления. Но эти показатели не могут полностью характеризовать эффективность и уровень качества управления, поэтому применение находит система частных показателей.

Для оценки эффективности управления нужно использовать в комплексе всю систему обобщающих и частных показателей.

Качественные и количественные показатели контроля

Эффективность контроля в процессе управленческой деятельности можно измерять:

В число количественных показателей функционирования системы управления принято включать:

Большое значение имеют также показатели социальной сферы управления (качественные):

Готовые работы на аналогичную тему

Если в процессе рационализации управления достигается высокий уровень рассмотренных показателей, то можно наблюдать положительные сдвиги в функционировании системы управления, при этом происходит достижение экономического эффекта.

Целостная картина эффективности контроля невозможна, ели организация не рассматривается под разными углами зрения. В состав общей эффективности управления компанией включены эффективность управления соответствующими функциональными подсистемами (маркетинг, человеческие ресурсы, финансовые ресурсы, производство, логистика и др.). Оценка эффективности контроля в большой мере находится в зависимости от того, сбалансировано ли управление каждой подсистемы на уровне общей системы управления (уровень генерального менеджмента).

Также эффективность управления компанией нужно рассматривать под стратегической, оперативной и тактической точкой зрения. Помимо этого эффективность рассматривается в разрезе разных систем организации:

Кроме этого, эффективность контроля обладает двумя основными видами измерения:

Результативное измерение показывает степень успешности выполнения поставленных задач в сфере обеспеченности требуемого объема в производстве, продажах и прочих маркетинговых задачах. Посредством экономического измерения можно вычислить, в какой степени затратным будет тот или иной способ достижения поставленной цели.

Система показателей контроля в управленческом учете

Руководствуясь одним из классических подходов российских ученых к содержанию управленческого учета (Палий В.Ф., Ткаченко И.Ю., Карпова Т.П., Николаева С.А., Шеремет А.Д., Керимов В.Э.) можно определить, что управленческий учет включает в себя следующие основные элементы (слагаемые управленческого учета):

Каждый из этих элементов по разному реализуется в системе управленческого учета. Но все они основаны на использовании элементов контроля в той или иной степени.

Внутренний управленческий контроль – это функция управленческого учета, связанная с наблюдением и проверкой соответствия процесса функционирования объекта принятым управленческим решениям; выявлением результатов воздействия субъекта на объект, допущенных отклонений от требований управленческих решений, направленная на успешное достижение поставленных целей.

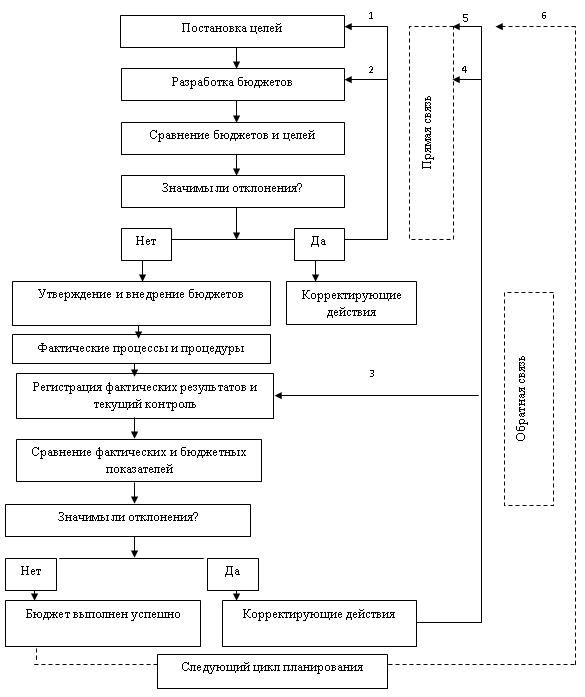

В системе управленческого учета внутренний управленческий контроль может осуществляться в двух формах: «контроль с прямой связью» и «контроль с обратной связью».

Контроль с обратной связью подразумевает сравнение бюджетных и фактических результатов, тогда как контроль с прямой связью – сравнение желаемых результатов (т. е. целей) с бюджетными.

Ниже на рисунке показана последовательность этапов бюджетного планирования и контроля.

Поскольку контроль с обратной связью требует знания фактических результатов, которые неизвестны до тех пор, пока событие не произойдет, он носит ретроспективный характер. Контроль с прямой связью, наоборот, ориентирован в будущее. Общий подход к применению этих контрольных процедур предполагает после установления целей организации на следующие бюджетные периоды и разработки системы бюджетов сравнение полученных документов с поставленными целями.

Может оказаться, что усилия всех участников бюджетного процесса не привели к созданию бюджетов, отвечающих целям организации, и в этом случае следует предпринять одно из двух действий (или оба сразу, нумерация соответствует цифрам на рисунке):

Пересмотр целей: возможно, цели, сформулированные высшим менеджментом или собственниками организации, невыполнимы в реальных условиях функционирования организации, и их следует пересмотреть в сторону приближения к действительности.

Пересмотр бюджетов: возможно, разработчикам бюджетов следует еще раз рассмотреть возможности поиска рыночных возможностей и резервов эффективности использования имеющихся ресурсов.

Если же расхождение между бюджетами и целями организации несущественно, следует принять их и приступить к их реализации, сравнивая в ходе их выполнения или по окончании бюджетного периода фактически достигнутые и плановые результаты. Если итоговый контроль выявил несущественность отклонений фактических результатов от плановых, можно считать бюджет успешно выполненным и с чистого листа приступать к разработке бюджетов следующих периодов. Если же отклонения оказались существенными, после их анализа можно предпринять одно из (или все сразу) действий.

Кем осуществляются все эти процедуры? Ранее уже обсуждалось, кто устанавливает цели компании – это ее владельцы и высшие менеджеры. Их прерогативой является не только формулирование целевых установок, но и их пересмотр по результатам процедур управленческого контроля (действия 1 и 5 на рисунке). Руководитель компании несет ответственность и за утверждение отчетов о выполнении бюджетов прошедших периодов и «запуск» очередных бюджетных циклов (действие 6). Ответственность за разработку бюджетов, анализ отклонений и выработку рекомендаций по устранению недостатков, выявленных в деятельности отдельных сегментов организации и ее менеджеров, лежит на бюджетных комитетах (действия 2 и 4). Ответственность за выполнение бюджетов вместе с осуществлением процедур текущего контроля лежит на линейных менеджерах, руководителях центров ответственности (действие 3).

Используя процедуры контроля с прямой и обратной связью, следует помнить, что ни один из этих видов контроля не позволяет выявить причины возникновения отклонений, а также не дает рецептов действий в той или иной ситуации. Возможности выявить причины отклонений и выработать корректирующие действия зависят от того, насколько хорошо руководители организации понимают процессы и процедуры, которые они пытаются контролировать.

Взаимосвязь двух видов контроля – с прямой и обратной связью – имеет и еще один важный аспект, связанный с общим учетным принципом непрерывности деятельности организации: осуществляя в текущем периоде контроль с обратной связью, мы почти всегда имеем в виду интересы будущего планирования и стратегические интересы организации в целом. Например, сопоставление фактических результатов деятельности с плановыми, выявление причин отклонений и возможностей их избежать в будущем обязательно приведут к коррекции бюджетов на следующий год и повлияют на пересмотр краткосрочных целей, а также могут привести к пересмотру стратегических целей и бюджетов.

Рассматривая внутренний управленческий контроль сквозь призму слагаемых управленческого учета можно выявить следующее.

В системе бюджетирования при выделении центров ответственности происходит выделение неких контрольных показателей для каждого центра ответственности, которые в последующем контролируются на предмет их выполнения.

В системе учета происходит закрепление контрольных показателей во внутренних регламентных документах, таких как учетная политика для целей управленческого учета. Кроме того эти же контрольные показатели устанавливаются в формах управленческой отчетности по аналогии с формами бюджетов. Учетная функция в этом случае сводится к систематизации, накоплению и отражению информации о хозяйственных операциях в первичных документах и формах внутренней управленческой отчетности по заданным контрольным показателям.

При внутреннем управленческом контроле с прямой и обратной связью также осуществляется контроль отдельных показателей бюджетных и отчетных форм, устанавливается наличие отклонений.

Управленческий анализ нацелен на изучение причин отклонений, установление виновных в них и разработку мероприятий по устранению выявленных отклонений по контрольным показателям.

Принятие управленческих решений осуществляется на базе проведенного внутреннего управленческого контроля бюджетных форм и форм внутренней отчетности посредством проведения управленческого анализа по отдельным контрольным показателям.

Значит каждое слагаемое управленческого учета (бюджетирование, учет, контроль, анализ, принятие управленческих решений) осуществляет работу с некой системой контрольных показателей и управленческий учет, выполняет свои функции только на базе системы контрольных показателей.

Следовательно, проведенное исследование места внутреннего управленческого контроля в системе управленческого учета позволяет сформулировать определение «системы показателей контроля в управленческом учете».

Система показателей контроля в управленческом учете – это совокупность взаимосвязанных показателей, характеризующих затраты и результаты деятельности центров ответственности, устанавливаемых в системе документирования управленческого учета (учетной политике по управленческому учету, бюджетах, первичных и сводных учетных документах, формах внутренней отчетности)».

Что такое показатель контроля

Оценка результативности и эффективности деятельности контрольного (надзорного) органа происходит по каждому виду контроля на основе системы показателей результативности и эффективности госконтроля (надзора), муниципального контроля.

Результативность деятельности контрольных (надзорных) органов – это степень достижения общественно значимых результатов по видам контроля (надзора). Выражается в минимизации причинения вреда (ущерба) охраняемым законом ценностям в соответствующей сфере.

Эффективность деятельности контрольных (надзорных) органов – это степень устранения риска причинения вреда (ущерба) охраняемым законом ценностям с учетом используемого объема трудовых, материальных и финансовых ресурсов, а также уровня вмешательства в деятельность граждан и организаций.

В систему показателей результативности и эффективности деятельности контрольных (надзорных) органов входят (ч. 2 ст. 30 Закона № 248-ФЗ):

ВИД ПОКАЗАТЕЛЯ

ПОЯСНЕНИЕ

Это т. н. показатели группы «А». По ним устанавливают целевые (плановые) значения. Их достижение должен обеспечить соответствующий контрольный (надзорный) орган.

Индикативные показатели бывают двух групп – «Б» и «В».

Кто утверждает показатели

Это зависит от уровня власти и его полномочий в сфере контроля и надзора.

УРОВЕНЬ ПОКАЗАТЕЛЕЙ

КТО УТВЕРЖДАЕТ

Если же на ключевые показатели вида контроля влияет деятельность нескольких контрольных (надзорных) органов, разрабатывают и утверждают межведомственные ключевые показатели вида контроля.

Какие показатели нельзя использовать

Важно, что Закон № 248-ФЗ ввёл прямой запрет на установление ключевых показателей качества и эффективности вида контроля, основанных на количестве (ч. 7 ст. 30):

Отчёты о результатах и эффективности контроля, надзора

Контрольные (надзорные) органы ежегодно готовят доклад:

На основании таких докладов соответствующий федеральный орган исполнительной власти (Минэкономразвития РФ) ежегодно готовит сводный доклад о состоянии государственного контроля (надзора), муниципального контроля в России. Этот же орган разрабатывает и утверждает методику оценки результативности и эффективности органов контроля (надзора) – см. проект.

В первую очередь, это Типовой перечень показателей результативности и эффективности деятельности контрольных (надзорных) органов и его структура – см. проект.

С 2022 года этот сводный доклад ежегодно не позднее 1 июля Правительство РФ направляет в Госдуму и Совет Федерации и размещает для всеобщего сведения на своём официальном сайте.

Примеры индикативных показателей

Например, при пожарном надзоре органами МЧС это (проект):

Заключение

С 1 июля 2021 года результаты и эффективность деятельности инспекторов контрольных (надзорных) органов оценивают не по количественным показателям, как раньше, а по рискам, действие которых они снизили или свели на нет. Однако от количественных критериев всё равно полностью уйти невозможно.