Мыт (пошлина)

Полезное

Смотреть что такое «Мыт (пошлина)» в других словарях:

МЫТ (пошлина) — МЫТ, одна из древнейших русских пошлин (см. ПОШЛИНЫ) с торговли, а также место ее сбора. В письменных источниках мыт упоминается с 12 века. С середины 13 века мыт взимался при провозе товаров через заставы у городов и крупных селений; различался… … Энциклопедический словарь

Мыт (пошлина) — Мыт, одна из древнейших русских пошлин с товаров и лиц, а также место её сбора. Упоминается в документах с 12 в. С середины 13 в. М. взимался при провозе товаров через заставы у городов и крупных селений. Различался «сухой» и «водяной» М. Право… … Большая советская энциклопедия

Мыт (пошлина) — (Τελος, muta, Mauth) пошлина в древней России. Сперва это слово означало место, где останавливались возы и лодки; затем оно стало родовым названием всех торговых и проезжих пошлин. С введением тамги торговое значение М. переходит к ней, и М.… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

мыт — 1. МЫТ, а; м. Вет. Инфекционная болезнь лошадей воспаление слизистой оболочки носа и глотки. 2. МЫТ, а; м.; МЫТО, а; ср. Ист. Налог, пошлина за провоз товаров, прогон скота через внутренние заставы в Древней Руси. Взимание мыта. ◁ Мытный, ая, ое … Энциклопедический словарь

пошлина — См … Словарь синонимов

мыт — ср. мыто См … Словарь синонимов

МЫТ — в Древней Руси государственная пошлина с торговли, взимавшаяся при провозе товаров через заставы. Отменена Торговым уставом 1653 г. (в Москве и Нижнем Новгороде только в 1753 г.) … Юридический словарь

МЫТ — в Др. Руси государственная пошлина с торговли. Взималась при провозе товаров через заставы. Упразднена Торговым уставом 1653. В Москве и Нижнем Новгороде существовал в виде 5% ной пошлины до 1753 … Большой Энциклопедический словарь

МЫТ — 1. МЫТ1, мыта, мн. нет, муж. (ветер.). Острое инфекционное заболевание у молодых лошадей, ослов и мулов, которое выражается в истечениях из носа, опуханьи подчелюстных желез и сопровождается лихорадкой. Лошадь в мыте. 2. МЫТ2, мыта, мн. нет, муж … Толковый словарь Ушакова

МЫТ — 1. МЫТ1, мыта, мн. нет, муж. (ветер.). Острое инфекционное заболевание у молодых лошадей, ослов и мулов, которое выражается в истечениях из носа, опуханьи подчелюстных желез и сопровождается лихорадкой. Лошадь в мыте. 2. МЫТ2, мыта, мн. нет, муж … Толковый словарь Ушакова

Основные этапы зарождения таможенного дела на Руси. Зарождение и этапы развития таможенного дела на Руси

Глава 1. Зарождение торгово-пошлинных отношений в Древнерусском государстве

Торговые связи Древнерусского государства; первые торговые договоры

В IX—XII вв. Русь было принято считать одним из крупнейших государств. Она рассматривалась другими странами как равноправный партнёр. Русь была одним из самых важных посредников в торговле между странами Европы и странами Востока, по большей части по причине существования торгового пути «из варяг в греки». Древнерусское государство, вопреки на ряд отличительных черт, во многом было аналогично по своему устройству с другими европейскими странами.

Данные межрегиональные пути послужили стержнеобразующими элементами в становлении будущего политического единства и государственности восточнославянских, финно-угорских и прочих тюркских племен.

В X веке реализация товаров начала сопровождаться сбором таможенных пошлин.

Древнерусское государство играло главную роль в европейской торговле. Внешняя торговля являлась важной составляющей экономики древнерусских княжеств вплоть до татарского нашествия.

В самом начале возникновения таможенного дела оно было нацелено в большей мере на обложение внутренних торговых операций.

Торговые пошлины в Древнерусском государстве, их классификация

С развитием внутренней торговли в Древней Руси начали появляться первые торговые и таможенные пошлины. Покупатели, которые провозили товары через заставы у крупных селений, на рынках и у городских ворот, выплачивали специальный торговый налог (пошлину) — мыт, который собирали княжеские чиновники (мытники).

Торговые пошлины подразделялись на следующие виды:

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», что означало ставить клеймо на товар, с которого сбор уже был получен. Место, куда ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — необходимый платёж для купцов, которые привозили товары на продажу. Эту пошлину стали собирать с конца XV века. Первое время её собирали с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первая информация о которой упомянута в 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину было принято платить со всех товаров, кроме хлеба. Было принято считать что, русское осмничее отличалось от введённой монголами тамги только названием.

Порядное — пошлина, которую должны были заплатить при покупке оптовой (крупной) партии товара на гостином дворе для последующей поштучной перепродажи в торговых рядах. Порядное заменяло некоторые виды тамги; в первый раз порядное было упомянуто в документах 1497 года. Порядной пошлиной облагались мёд, рыба, икра, соль и хмель, а также место для хранения товаров.

Пятно (пятинные деньги) — с самого начала взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые можно встретить в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, вся сумма распределялась пополам между покупателем и продавцом.

Также в древней Руси действовали проезжие пошлины

Перевоз (перевозное) — пошлина, которую взимали за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимали мостовщики. Можно встретить со второй половины XIV века.

Побережное — сбор с судна, которое причалило к берегу. Можно было оплатить деньгами или товарами.

Костки и головщина — скорее всего, разные названия одного налога, который уплачивался человеком, сопровождающим перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, которые проезжали с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор взимался с купцов на обратном пути, после продажи товара.

Полагались и пошлины за обслуживание 6 :

Гостиное — пошлина, вносимая купцами, которые останавливались в гостином дворе. Гостиное являлось дополнительной платой, помимо того они ещё платили за проживание. Спустя некоторое пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который уплачивался за измерение объёма сыпучих товаров, с помощью бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которая бралась с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, который нарушил таможенные нормы. Поначалу брался в независимости от количества товара и транспортных средств. Со временем заповедные деньги стали брать за избегание от уплаты пошлины, которая была необходима во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

Именно при таких обстоятельствах, с развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Пошлины часто собирались на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Именно там можно было без труда посчитать количество товара, а избежать уплаты налога — почти нереально.

Выпуск 88. Таможенные платежи в Древней Руси

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Купцы, провозившие товары через заставы у крупных селений, на рынках и у городских ворот, платили специальный торговый налог (пошлину) — мыт. Его собирали княжеские чиновники (мытники).

Существовало несколько видов мыта. Провоз товаров по земле облагался «мытом сухим», по воде — «мытом водяным». В документе 1150 года вместе с мытом упоминается перевоз. Эту пошлину собирали с тех, кто переправлялся через реку. Власти часто проводили сбор пошлины на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно.

С первой половины XII века на волоке между реками Ламой и Рузой находился Войницкий мыт. Через него шёл торговый путь из Новгорода в Рязанское и Владимиро-Суздальское княжества. Важным местом сбора мыта на торговом пути из северных земель во Владимир-на-Клязьме, а затем в Москву был волок между реками Яуза и Клязьма протяжённостью 8 километров. Он существовал с XII по XIV век и дал название подмосковному городу Мытищи.

С распадом Руси на удельные княжества появились новые таможенные сборы. В XIII веке, когда установилось монгольское иго, ввели новую торговую пошлину — тамгу. В документах XIV века указываются такие пошлины, как мостовщина, побережное, осмничее; в актах XV века — явка, головщина, порядное, роговое. С XVI столетия появляются пошлины замытные, свальные, подъёмные. Все их можно разделить на четыре группы: торговые, проездные (проезжие), пошлины обслуживания и штрафные пошлины.

Торговые пошлины

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», то есть ставить клеймо на тот товар, с которого сбор уже получен. Место, где ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — обязательный платёж для купцов, привозивших товары на продажу. Эту пошлину стали собирать с конца XV века, сначала с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первые сведения о которой относятся к 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину полагалось уплачивать со всех товаров, кроме хлеба. Скорее всего, русское осмничее отличалось от введённой монголами тамги только названием.

Пятно (пятинные деньги) — изначально взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые упоминается в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, сумма делилась поровну между покупателем и продавцом.

Проезжие пошлины

Перевоз (перевозное) — пошлина, которую платили за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимался мостовщиками. Упоминается со второй половины XIV века.

Побережное — сбор с судна, причалившего к берегу. Оплачивался деньгами или товарами.

Костки и головщина — вероятно, разные названия одного налога, который уплачивал человек, сопровождавший перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, проезжающие с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор выплачивался купцами на обратном пути, после продажи товара.

Пошлины за обслуживание

Гостиное — пошлина, которую вносили купцы, останавливаясь в гостином дворе. Это была дополнительная плата, помимо того, что платили за проживание. Со временем пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который платили за измерение объёма сыпучих товаров при помощи бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которую брали с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Штрафные пошлины

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, нарушившего таможенные нормы. Вначале взимался независимо от количества товара и транспортных средств. Со временем заповедные деньги стали брать за уклонение от уплаты пошлины во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

Что такое пошлина в древней руси

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины. Купцы, провозившие товары через заставы у крупных селений, на рынках и у городских ворот, платили специальный торговый налог (пошлину) — мыт. Его собирали княжеские чиновники (мытники).

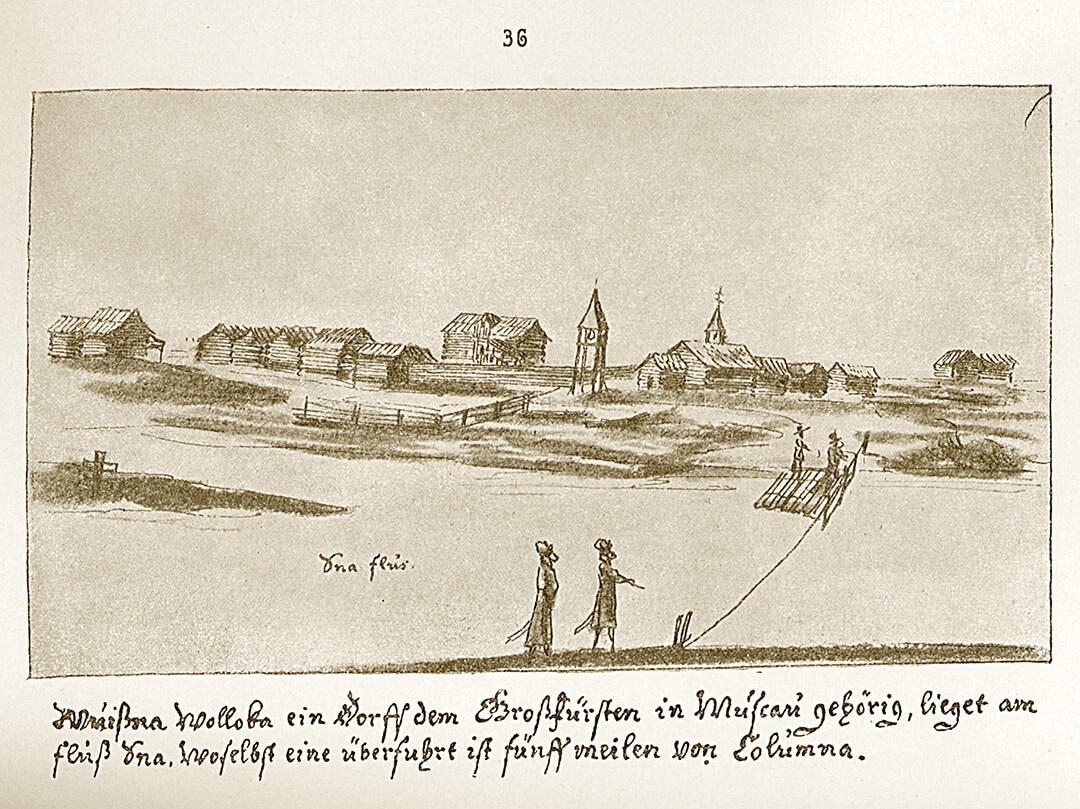

Переправа. Рисунок из альбома австрийского путешественника Августина фон Мейерберга (середина XVII века)

Существовало несколько видов мыта. Провоз товаров по земле облагался «мытом сухим», по воде — «мытом водяным». В документе 1150 года вместе с мытом упоминается перевоз. Эту пошлину собирали с тех, кто переправлялся через реку. Власти часто проводили сбор пошлины на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно. С первой половины XII века на волоке между реками Ламой и Рузой находился Войницкий мыт. Через него шёл торговый путь из Новгорода в Рязанское и Владимиро-Суздальское княжества. Важным местом сбора мыта на торговом пути из северных земель во Владимир-на-Клязьме, а затем в Москву был волок между реками Яуза и Клязьма протяжённостью 8 километров. Он существовал с XII по XIV век и дал название подмосковному городу Мытищи.

С распадом Руси на удельные княжества появились новые таможенные сборы. В XIII веке, когда установилось монгольское иго, ввели новую торговую пошлину — тамгу. В документах XIV века указываются такие пошлины, как мостовщина, побережное, костки и осмничее, в актах XV века — явка, задние калачи, головщина, контарное, порядное, пятно, роговое. С XVI столетия появляются пошлины замытные, свальные, подъёмные, редкозобные, привязные, покорённые, дрягильские. Все их можно разделить на четыре группы: торговые, проездные (проезжие), пошлины обслуживания и штрафные пошлины.

Торговые пошлины

Тамга — сбор с торговых сделок, который был введён монголами в середине XIII века. Тамга пришла на смену мыту, её уплачивали в размере 3% от стоимости товара во время продажи. От слова «тамга» произошел глагол «тамжить», то есть ставить клеймо на тот товар, с которого сбор уже получен. Место, где ставили клейма, стали называть таможней, а сборщиков тамги — таможенниками.

Явка (явленное, явчая пошлина) — обязательный платёж для купцов, привозивших товары на продажу. Эту пошлину стали собирать с конца XV века, сначала с приезжих из других городов, а потом только с иностранцев.

Осмничее (осьмичее, восменичье) — пошлина, первые сведения о которой относятся к 1328 году. Она составляла 1/8 стоимости товара, откуда и пошло название. Пошлину полагалось уплачивать со всех товаров, кроме хлеба. Скорее всего, русское осмничее отличалось от введённой монголами тамги только названием.

Русские купцы. Рисунок из книги немецкого путешественника Адама Олеария «Описание путешествия в Московию» (середина XVII века)

Порядное — пошлина, которую необходимо было заплатить при покупке оптовой (крупной) партии товара на гостином дворе для дальнейшей поштучной перепродажи в торговых рядах. Порядное заменяло некоторые разновидности тамги; впервые оно упоминается в источнике 1497 года. Порядной пошлиной облагались мёд, рыба, икра, соль и хмель, а также место для хранения товаров.

Пятно (пятинные деньги) — изначально взималось с наложения клейма (пятна) во время покупки или продажи лошади. Впервые упоминается в 1404 году. Продавец и покупатель уплачивали пошлину в складчину — от одной до четырёх денег за клеймо.

Роговое (привозное) — пошлина за продажу скота на рынке. Уплачивалась с головы крупного рогатого скота. Размер составлял от полутора до двух денег, сумма делилась поровну между покупателем и продавцом.

Проезжие пошлины

Перевоз (перевозное) — пошлина, которую платили за переправу людей, скота и товаров между берегами реки. Государственные служащие и перевозимое ими имущество пошлиной не облагались.

Мостовщина — налог за проезд (проход) по мосту, который взимался мостовщиками. Упоминается со второй половины XIV века.

Побережное — сбор с судна, причалившего к берегу. Оплачивался деньгами или товарами.

Костки и головщина — вероятно, разные названия одного налога, который уплачивал человек, сопровождавший перевозку товаров. Головщина (налог с «головы») упоминается в документах конца XV века. Её уплачивали люди, проезжающие с товарами в города или мимо городов.

Задние калачи — вид головщины. Этот сбор выплачивался купцами на обратном пути, после продажи товара.

Пошлины за обслуживание

Гостиное — пошлина, которую вносили купцы, останавливаясь в гостином дворе. Это была дополнительная плата, помимо того, что платили за проживание. Со временем пошлина разделилась на несколько подвидов: подворное, или поворотное (за въезд на территорию гостиного двора), амбарное (за укладку товара в амбаре), свальное (за разгрузку товара) и привязное (за причаливание у торговой пристани).

Померное — сбор, который платили за измерение объёма сыпучих товаров при помощи бочек или вёдер.

Весовое (весчее) или контарное — пошлина, которую брали с продажи взвешенных товаров. Так же называли сбор за определение массы товаров на весах. Контарное — пошлина, которую необходимо было заплатить за проведение торговых операций с солью.

Штрафные пошлины

Промыт (промыта) — штраф, который платили за неуплату мыта. Его брали с воза или судна. До XV века размер штрафа составлял 6 алтын с одного транспортного средства.

Заповедь (заповедные деньги) — личный штраф с торговца, нарушившего таможенные нормы. Вначале взимался независимо от количества товара и транспортных средств. Со временем заповедные деньги стали брать за уклонение от уплаты пошлины во время покупки или продажи лошади, за складирование товара вне территории гостиного двора и другие нарушения.

С развитием внутренней торговли в Древней Руси появились первые торговые и таможенные пошлины

Пошлины часто собирались на волоке — участке суши между двумя водоёмами, через который перетаскивали суда. Здесь было легко посчитать количество товара, а уклониться от уплаты налога — почти невозможно

ПОШЛИНЫ

Смотреть что такое ПОШЛИНЫ в других словарях:

ПОШЛИНЫ

I(вообще) — источники государственных доходов, занимающие среднее место между налогами и частнохозяйственными доходами. С последними П. имеют то общее. смотреть

ПОШЛИНЫ

денежные сборы, взимаемые соответствующими государственными органами при выполнении ими определённых функций в суммах, предусмотренных законода. смотреть

ПОШЛИНЫ

ПОШЛИНЫ, ден. сборы, взимаемые соответствующими гос. органами при выполнении ими определённых функций в суммах, предусмотренных законодательством дан. смотреть

ПОШЛИНЫ

Пошлины (вообще) — источники государственных доходов, занимающие среднее место между налогами и частнохозяйственными доходами. С последними П. имеют то общее, что они уплачиваются не всеми гражданами вообще (как налоги), а лишь лицами, приходящими в известное соприкосновение с государством, по поводу каких-либо особых отношений к нему или между собой. Некоторые П. носят характер платы за услуги государственных учреждений, и в этом отношении они наиболее схожи с частнохозяйственными источниками дохода; различие заключается в том, что услуги, оплачиваемые П., не носят материального характера (как, напр., почтовая или телеграфная корреспонденция, пользование шоссейными или железными дорогами и т. д.). Некоторые финансисты причисляют к П. почтовые, телеграфные, дорожные и т. п. сборы; но это едва ли правильно, так как почта, телеграф, пути сообщения и т. п. скорее должны быть относимы к механическим источниникам дохода (регалиям и государственным имуществам). Однако, в нашем законодательстве именуются пошлинами шоссейные сборы, налоги на жел.-дор. пассажирские билеты и грузы большой скорости и вообще многие сборы, в сущности ничем не отличающиеся от налогов (напр., таможенные сборы, гильдейские П.). Наименование таких платежей пошлинами не находит себе никакого научного оправдания и может быть объяснено только историческим происхождением сборов и особенным значением слова П. в русском языке, в котором оно прежде означало издавна установившиеся платежи «по П.», т. е. «по старине». В историческом своем развитии многие из современных П., носящие характер налогов, прежде действительно имели характер платы за особые услуги со стороны государства или других лиц и учреждений. П. вообще возникали раньше налогов, в те отдаленные времена, когда слабая государственная власть не решалась обращаться к своим подданыым с прямым требованием уплаты налогов. Происхождение большинства П. относится к средневековой феодальной эпохе. Желая получить средства для покрытия государственных расходов, правительства того временя должны были мотивировать свои требования, в большинстве случаев действительно исходившие из услуг, которые оказывало государство. Такова была одна из древнейших П. — судебная, сохраняющая этот характер больше других и до настоящего времени. Точно так же давно развились П. за передвижение, как плата за пользование путями сообщения; отчасти в связи с ними состояли таможенные П., как плата за пользование портами, гаванями и другими местами для торговли товарами. Торговля и промыслы рассматривались, притом, как особо разрешаемое государством занятие, за что, как, напр., за принадлежность к цехам и гильдиям, приходилось платить деньги. Сопоставляя вышеуказанные черты сходства и отличия П. с налогами и механическими доходами, можно дать следующее определение пошлины: это — обязательные платежи граждан, падающие лишь на некоторых лиц, их действия и имущества и потому не имеющие такого всеобщего значения, как налоги, которые уплачиваются совершенно не зависимо от соотношения их величины со стоимостью получаемых от государства услуг (см. Налоги и в особенности теории права обложения налогами). П. можно разделить на две главные группы: 1) носящие в большей или меньшей степени характер платы за услуги и 2) приближающиеся более к типу налогов. К первой категории относятся такие пошлины, как крепостные, явочные, гербовые, вексельные, судебные, за передвижение, за клеймение изделий, мер и весов, за привилегии и патенты, за пожалование званий, титулов, орденов, за повышение окладов содержания и т. д. Ко второй категории относятся П. с наследств и безмездного перехода имуществ, с пассажирских билетов и грузов большой скорости, со страхуемых от огня имуществ, с паспортов и др. В П. первой категории сохраняется большее или меньшее соответствие между размером П. и стоимостью оказываемой услуги (ценой крепостного акта, суммой векселя, ценностью иска), хотя многие гербовые П. взимаются в случаях, где нет налицо никакой денежной ценности и характер услуги со стороны государства весьма сомнителен. В переходных формах ко второй категории П. общим признаком служит известный особый момент взимания — пользование случаем обнаружения ценности имущества. Это особенно заметно в П. со страхуемых имуществ. Страхование есть акт предусмотрительности со стороны владельдев частных имуществ, гарантирующий их от возможных убытков; такая предусмотрительность должна быть поощряема государством, иногда даже прямо принуждающим к ней граждан (например, земское обязательное от огня страхование). Этому противоречит обложение добровольного страхования особой П., т. е. в данном случае просто налогом. Объяснением его может служить только факт ясного обнаружения ценности страхуемого имущества, которым государство стремится воспользоваться, нередко тормозя страховой П. развитие страхового дела. То же самое можно сказать и о П. с пассажирских билетов: сама по себе стоимость билета уже выражает собой плату за пользование средствами сообщения, включающую в себе, в большинстве случаев, некоторую прибыль и потому являющуюся частнохозяйственным источником дохода. Государственный сбор с тех же билетов представляет собой налог, близкий к П. лишь тем, что он уплачивается только пользующимися железными дорогами (все равно, частными или казенными). Возвышая стоимость проезда, П. эта может приводить к сокращению пользования железными дорогами, что опять-таки нежелательно. Несмотря на указанные недостатки, у этого вида П. есть горячие приверженцы, которые выставляют следующие oбщие доводы в их пользу или следующие их достоинства, частью фискального, частью практического характера. Момент взимания П. очень удобен, так как плателыцик П.. совершая оплачиваемое ими действие, напр. тот или другой акт, получая наследство и т. д., имеет в это время платежную способность. Для взимания П., далее, не требуется особого персонала сборщиков, а следовательно, и специального расхода по взиманию П.: они взимаются теми же лицами, которые свидетельствуют или совершают какие-либо акты или другие действия. Размер П. при этом легко определяется при помощи заранее составленных тарифов, табелей, расписаний и т. п. Плательщики П. как бы сами заинтересованы в их уплате, ибо без этого не может состояться сделка, акт, получение наследств и т. п.; недоимки, поэтому, тут менее возможны, чем при налогах. Соображения эти справедливы только отчасти; так, например, они применимы к получению наследств, потому что это есть несомненное приобретение новых ценностей. И тут, однако, уплата П. может быть затруднена невозможностью реализовать хотя бы часть ценности имуществ, особенно при разделе наследства. Далее, к числу прямых недостатков П. следует отнести их неравномерность и то, что они далеко не всегда соразмеряются с имуществами и доходами плательщиков. Это особенно заметно в судебных П., ложащихся неодинаковым бременем на неодинаково состоятельные тяжеущиеся стороны; всякая тяжба, притом, сопряжена с риском проигрыша. Неравномерны даже чисто имущественные П. — напр. крепостные: имущества, чаще переходящие из рук в руки, несут значительные уплаты, от которых свободны имущества, остающиеся в одних и тех же руках. Главным недостатком большинства П. следует признать тот, что они вообще уплачиваются с капитальной стоимости имуществ, а не с доставляемого ими дохода, который является естественным и разумным основанием обложения налогами, особенно прямыми. Из сопоставления указанных достоинств и недостатков П. можно сделать тот заключительный общий вывод, что они не должны играть существенной роли в составе источников государственного дохода, a могут существовать лишь в качестве источника дополнительного. Фактически П. и являются именно таким дополнительным источником в большинстве бюджетов современных государств, играя сравнительно большую роль там, где значительнее и живее гражданский оборот, как, напр., в большинстве западно-европейских государств, в сравнении с Россией. В России П. доставляют в настоящее время около 70 млн. руб., в том числе около 30 млн. гербовых, судебных и канцелярских П., около 18 млн. с переходящих имуществ, около 10 млн. с железнодорожных пассажиров и грузов большой скорости, около 8 млн. с застрахованных от огня имуществ и около 7 млн. все остальные П. В. Яроцкий. О других видах П. см. соответственные статьи, напр. П. за гербовую бумагу; П. канцелярские; крепостные; судебные; пробирные П.; паспортные П.; вычеты из окладов чиновников; П. с жалованных на достоинства дипломов и грамот (см. Граждане почетные и т. п.); П. с привилегий на изобретения (см. Патенты); П. со страхования; П. с выписей, выдаваемых из архивов западных губерний из литовской метрики. Название П. присваивались у нас и таким сборам, которые законом же относились к прямым налогам; таковы, напр., П. за право торговли и др. промыслов, с 1 янв. 1899 г. замененные промысловым налогом (см.).

ПОШЛИНЫ

баждарУәкілдік берілген мемлекеттік органдардың немесе лауазымды тұлғалардың заңдық мәні бар іс-қимылдар жасағаны үшін және (немесе) құжаттарды бергені. смотреть