Глава 2. Правовой риск

Глава 2. Правовой риск

2.1. Возникновение правового риска может быть обусловлено как внутренними, так и внешними факторами.

2.1.1. К внутренним факторам относятся:

несоблюдение кредитной организацией законодательства Российской Федерации, в том числе по идентификации и изучению клиентов, установлению и идентификации выгодоприобретателей (лиц, к выгоде которых действуют клиенты), учредительных и внутренних документов кредитной организации;

несоответствие внутренних документов кредитной организации законодательству Российской Федерации, а также неспособность кредитной организации своевременно приводить свою деятельность и внутренние документы в соответствие с изменениями законодательства;

неэффективная организация правовой работы, приводящая к правовым ошибкам в деятельности кредитной организации вследствие действий служащих или органов управления кредитной организации;

нарушение кредитной организацией условий договоров;

недостаточная проработка кредитной организацией правовых вопросов при разработке и внедрении новых технологий и условий проведения банковских операций и других сделок, финансовых инноваций и технологий.

2.1.2. К внешним факторам возникновения правового риска относятся:

нарушения клиентами и контрагентами кредитной организации условий договоров;

нахождение кредитной организации, ее филиалов, дочерних и зависимых организаций, клиентов и контрагентов под юрисдикцией различных государств.

2.2. Управление правовым риском осуществляется в целях уменьшения (исключения) возможных убытков, в том числе в виде выплат денежных средств на основании постановлений (решений) судов.

2.2.1. Во внутренних документах кредитной организации рекомендуется определить основные принципы управления правовым риском с учетом отечественной и международной банковской практики, предусматривающие в том числе:

цели и задачи управления правовым риском с учетом характера и масштабов деятельности кредитной организации;

порядок выявления, оценки, определения приемлемого уровня (уровня, не угрожающего финансовой устойчивости кредитной организации и интересам ее кредиторов и вкладчиков) правового риска и мониторинга (постоянного наблюдения) за уровнем правового риска, в том числе на консолидированной основе;

принятие мер по поддержанию приемлемого уровня правового риска, включающих в том числе контроль и(или) минимизацию риска;

порядок информационного обеспечения по вопросам правового риска (порядок обмена информацией между подразделениями и служащими, порядок и периодичность представления отчетной и иной информации по вопросам управления правовым риском и так далее);

порядок управления правовым риском при осуществлении дистанционного банковского обслуживания, включая интернет-банкинг, при разработке и внедрении новых технологий и условий осуществления банковских операций и других сделок, иных финансовых инноваций и технологий, при выходе на новые рынки;

распределение полномочий и ответственности между советом директоров (наблюдательным советом), исполнительными органами, подразделениями и служащими в части реализации основных принципов управления правовым риском;

порядок осуществления контроля за эффективностью управления правовым риском.

2.2.2. В целях выявления и оценки правового риска кредитной организации рекомендуется во внутренних документах определить:

внутренние и внешние факторы возникновения правового риска в соответствии с характером и масштабами деятельности кредитной организации и анализ их влияния на уровень риска;

различные методы (способы и подходы) выявления и оценки факторов возникновения правового риска в соответствии с характером и масштабами деятельности кредитной организации;

отличительные признаки правового риска от иных банковских рисков (например, отличие кредитного риска от правового);

наиболее оптимальные способы получения сведений от клиентов, в том числе обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг), для их идентификации, установления и идентификации выгодоприобретателей в соответствии с требованиями законодательства Российской Федерации, а также в целях соблюдения принципа «Знай своего клиента» (приложение 1).

ГАРАНТ:

Об идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг) см. письмо Банка России от 30 августа 2006 г. N 115-Т

2.2.3. Кредитной организации рекомендуется во внутренних документах определить критерии оценки правового риска с учетом факторов его возникновения, в том числе на консолидированной основе. При оценке правового риска на консолидированной основе рекомендуется учитывать его влияние на деятельность кредитной организации в целом путем определения возможного влияния на другие банковские риски.

2.2.4. При оценке уровня правового риска кредитные организации могут ориентироваться на следующие основные показатели:

возрастание (сокращение) количества жалоб и претензий к кредитной организации;

увеличение (уменьшение) случаев нарушения законодательства Российской Федерации, в том числе о рекламе, банковской тайне и ограничении монополистической деятельности;

увеличение (уменьшение) числа и размеров выплат денежных средств кредитной организацией на основании постановлений (решений) судов, решений органов, уполномоченных в соответствии с законодательством Российской Федерации, а также соотношение числа и размеров судебных исков, по которым произведены выплаты кредитной организацией и в пользу кредитной организации;

применение мер воздействия к кредитной организации со стороны органов регулирования и надзора, динамика применения указанных мер воздействия.

2.2.5. Для целей мониторинга правового риска кредитной организации рекомендуется во внутренних документах определять:

правила и порядок осуществления мониторинга изменений, внесенных в законодательство Российской Федерации и стран местонахождения зарубежных филиалов, дочерних и зависимых организаций кредитной организации, своевременность учета и отражения этих изменений во внутренних документах кредитной организации и обязательность их соблюдения;

2.2.6. В целях обеспечения поддержания правового риска на приемлемом уровне кредитной организации рекомендуется во внутренних документах предусматривать:

обеспечение правомерности совершаемых банковских операций и других сделок (порядок согласования условий договоров до их заключения, в том числе порядок их согласования с юридической службой кредитной организации; порядок принятия решений о совершении банковских операций и других сделок, а также контроль за их осуществлением в соответствии с полномочиями, предусмотренными учредительными и внутренними документами кредитной организации; осуществление всех необходимых процедур подтверждения и признания возможности совершения банковских операций и других сделок, заключаемых с использованием технологий дистанционного банковского обслуживания, включая интернет-банкинг; установление подотчетности руководителей и служащих кредитной организации);

сбор и анализ информации о фактах проявления правового риска в кредитной организации или других кредитных организациях;

методы (способы, подходы) минимизации правового риска в соответствии с характером и масштабами деятельности кредитной организации.

2.2.7. В целях минимизации правового риска кредитные организации могут использовать следующие основные методы:

стандартизация банковских операций и других сделок (порядки, процедуры, технологии осуществления операций и сделок, заключения договоров);

установление внутреннего порядка согласования (визирования) юридической службой заключаемых кредитной организацией договоров и проводимых банковских операций и других сделок, отличных от стандартизированных;

анализ влияния факторов правового риска (как в совокупности, так и в разрезе их классификации) на показатели деятельности кредитной организации;

осуществление на постоянной основе мониторинга изменений законодательства Российской Федерации, стран местонахождения зарубежных филиалов, дочерних и зависимых организаций кредитной организации;

подчинение юридической службы кредитной организации единоличному исполнительному органу;

оптимизация нагрузки на сотрудников юридической службы, обеспечивающая постоянное повышение квалификации;

обеспечение доступа максимального количества служащих к актуальной информации по законодательству;

стимулирование служащих в зависимости от влияния их деятельности на уровень правового риска.

При этом в целях проведения эффективного анализа и принятия мер по минимизации правового риска рекомендуется в соответствии с направлениями деятельности кредитной организации создавать аналитическую базу данных об убытках кредитной организации от правового риска, отражающую сведения о размере убытков, причинах их возникновения и методах возмещения, а также сведения о факторах увеличения правового риска (убытки от правового риска и факторы увеличения риска возможно классифицировать по принципу однородности или схожести ситуаций). Целесообразно формирование указанной базы данных в сочетании с другими банковскими рисками (например, операционным, кредитным, рыночным, ликвидности), с использованием данных об аналогичных убытках в других кредитных или иных финансовых организациях.

2.2.8. В целях обеспечения эффективного управления правовым риском совету директоров (наблюдательному совету), единоличному и коллегиальному исполнительному органу, руководителю филиала кредитной организации рекомендуется:

устанавливать порядок внесения соответствующих изменений в учредительные, внутренние документы кредитной организации в случаях изменения законодательства Российской Федерации;

принимать своевременные меры по устранению нарушений кредитной организацией законодательства Российской Федерации, стран местонахождения зарубежных филиалов, дочерних и зависимых организаций, в том числе путем внесения соответствующих изменений и дополнений во внутренние документы;

установить периодичность предоставления отчетов по вопросам правового риска;

при разработке и внедрении новых технологий и условий осуществления банковских операций и других сделок, иных финансовых инноваций и технологий учитывать положения учредительных документов кредитной организации, требования законодательства Российской Федерации и стран местонахождения зарубежных филиалов кредитной организации, дочерних и зависимых организаций;

осуществлять эффективные программы подготовки служащих и выделять для этого необходимые ресурсы;

разработать порядок контроля за соблюдением структурными подразделениями, служащими законодательства Российской Федерации, учредительных и внутренних документов кредитной организации;

осуществлять оценку правового риска по основным направлениям деятельности с периодичностью и в соответствии с критериями, определяемыми кредитной организацией;

определить наиболее значимые для кредитной организации (например, исходя из величины возможных убытков) типы или виды сделок и разработать для них стандартные (типовые) формы договоров;

установить порядок рассмотрения договоров, не относящихся к стандартным;

возложить на подразделение (служащего) по управлению правовым риском организацию работы по минимизации правового риска;

установить контроль за соответствием документации, которой оформляются банковские операции и другие сделки, законодательству Российской Федерации.

Оценка правовых рисков

Понятие оценки правовых рисков с недавнего времени довольно активно обсуждается, причем не только среди юристов: в эффективной работе любой организации заинтересованы и руководители, и финансовые работники. Мария Юхаранова, ведущий юрист-консультант Группы компаний «Ю-Софт», расскажет, как организовать систему оценок у себя в компании.

В условиях стремительно развивающегося рынка разработка системы оценки правовых рисков – это не пустая трата времени и денег, а жизненно необходимая вещь для любой организации. Процедура анализа именуется модным термином «Due Diligence», нередко употребляется также понятие «комплаенс-контроль».

Главная проблема

Одной из проблем в системе оценки правовых рисков эксперты называют отсутствие нормативного регулирования: перечень факторов возникновения опасных ситуаций законодательно определен только для организаций финансового рынка. Действительно, Банк России сформулировал определение правового риска в Письме от 30 июня 2005 года № 92-Т. Какое же определение ЦБ дает? Это – риск возникновения у организации убытков из-за различных внутренних и внешних факторов. При этом, к последним отнесены не зависящие напрямую от действий самой фирмы объективные причины, например, несовершенство законодательства. К числу внутренних отнесены не менее очевидные: несоблюдение законодательства, несоответствие внутренних документов нормам, а также неспособность банка своевременно приводить свою деятельность и внутренние документы в соответствие с изменениями законодательства, нарушение компанией условий договоров.

Согласитесь, эти факторы нельзя признать неожиданными. Понятно, что, если фирма нарушает нормы права и условия своих соглашений с контрагентами, неблагоприятных последствий ей не избежать.

Итак, компаниям, нацеленным на успех, необходимо разработать свою систему оценки правовых рисков, позволяющую определить вероятность наступления неблагоприятных обстоятельств, также необходимо создать методы минимзации влияния опасностей на финансовое состояние фирмы.

Понятно, что предусмотреть все невозможно, ведь предпринимательская деятельность не осуществляется четко по законам математики. Но заблаговременное исследование всех возможных «неприятностей» не просто не будет лишним, оно поможет если не исключить, то хотя бы снизить вероятность финансовых потерь.

Стелем соломку

«Стеление соломки» целесообразно поручить специалистам. Их участие в оценке правовых рисков позволит действительно объективно, а главное, профессионально все оценить. Сегодня компании стремятся создавать собственные подразделения (так называемые отделы по управлению рисками), основной функцией которых является выявление, идентификация и ранжирование наступления неблагоприятных событий. При этом, на рынке есть немало специализированных организаций, предлагающих услуги в сфере Due Diligence. Надо заметить, что такие компании востребованы, ведь проанализировать (следовательно, минимизировать) риски необходимо не только в ходе текущей деятельности фирмы, но и при приобретении бизнеса или при выборе потенциальных активов для инвестирования. Очевидно, что определить единую систему оценки рисков невозможно.

Важно изначально определить показатели оценки работы фирмы, исследование которых позволит проанализировать ту или иную сферу деятельности. В рамках правовых рисков, например, такими показателями могут быть количество: судебных разбирательств по искам самой компании или по спорам ее контрагентов.

Наличие тех или иных опасностей зависит от специфики компании: сферы ее деятельности, размера оборотов, даже, как ни странно, от региона, в котором организация работает. Но определенные риски могут возникнуть у любой фирмы. Если обратиться к уже упоминаемому Письму Банка России № 92-Т, в нем определены правовые риски и риски потери деловой репутации. Специалисты выделяют также: договорные, регуляторные, кредитные, рыночные, налоговые, операционные, валютные, даже экологические и климатические (например, для ресурсодобывающих производств), и множество других разновидностей поджидающих компанию опасностей.

Важно изначально определить показатели оценки работы фирмы, исследование которых позволит проанализировать ту или иную сферу деятельности. В рамках правовых рисков, например, такими показателями могут быть количество: судебных разбирательств по искам самой компании или по спорам ее контрагентов; решений (предписаний) контролирующих органов по результатам проверок, проведенных в отношении фирмы; претензий потребителей о продуктах выпускаемых организацией. Немаловажно учитывать и так называемые «внешние» показатели – нормативные акты, затрагивающие сферу деятельности компании.

Что касается последнего показателя, разумеется, он представляется самым, мягко говоря, непредсказуемым. Думается, мало кто даже из самых искушенных специалистов мог предсказать нынешнюю ситуацию: запрет на ввоз некоторых категорий продуктов, неконтролируемый рост курса иностранных валют, падение цен на нефть.

Тем не менее, заниматься анализом законопроектов (хотя бы динамикой их прохождения в органах власти) представляется разумным. В худшем случае компания будет вынуждена принимать возникшие условия деятельности и стараться приспособиться под них. В лучшем – попытается повлиять на них.

Нынешняя система принятия законов позволяет не только специалистам, но и «простым смертным» участвовать в разработке проектов. На сайте regulation.gov.ru у любого человека есть возможность высказать свое мнение о проекте того или иного законопроекта. Если есть сомнения в возможности повлиять на принятие акта отдельно взятой организацией, то участие в разработке закона в составе некоммерческой организации вполне вероятно.

Другие показатели

Относительно других показателей оценки деятельности компании нельзя недооценивать важность корректного статистического учета каждого из рисков. Собранные данные стоит тщательно анализировать. Причем, это касается деятельности не только какого-либо отдельного подразделения или сферы деятельности компании. Все компоненты исследования нужно изучать в совокупности. К примеру, исследуя договорные риски, невозможно отделить анализ деятельности юридического отдела, отвечающего за соответствие заключаемых договоров действующему законодательству, от анализа работы подразделений, фактически осуществляющих исполнение контрактных обязательств.

Мария Юхаранова, для журнала «Расчет»

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Система оценки правовых рисков – роскошь или необходимость?

Впервые понятием правового риска стали руководствоваться организации финансового сектора – Банк России сформулировал определение правового риска в письме от 30 июня 2005 г. № 92-Т «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». Под ним понимается риск возникновения у кредитной организации убытков из-за различных внутренних и внешних факторов. К внешним относятся независящие напрямую от действий самой компании факторы, например, несовершенство российского законодательства. К числу внутренних факторов, порождающих правовые риски кредитных организаций, Банк России относит следующие:

Впервые понятием правового риска стали руководствоваться организации финансового сектора – Банк России сформулировал определение правового риска в письме от 30 июня 2005 г. № 92-Т «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах». Под ним понимается риск возникновения у кредитной организации убытков из-за различных внутренних и внешних факторов. К внешним относятся независящие напрямую от действий самой компании факторы, например, несовершенство российского законодательства. К числу внутренних факторов, порождающих правовые риски кредитных организаций, Банк России относит следующие:

Указанное письмо Банка России обязательно к применению всеми финансовыми организациями.

Но правовые риски возникают не только у финансовых организаций. Компаниям нефинансового сектора тоже следует учитывать правовые риски, если они хотят сделать свой бизнес эффективным. Однако здесь возникают затруднения – для этих организаций подобный перечень факторов возникновения правовых рисков в законодательстве не закреплен. Это служит одной из причин другой проблемы – согласно исследованию международной юридической фирмы Berwin Leighton Paisner (BLP) Legal Risk Benchmarking Survey 2010 года, 75% генеральных директоров и топ-менеджеров компаний даже не представляют, что такое правовые риски, и как они могут отразиться на деятельности организации. Несмотря на то, что со времени исследования прошло уже практически четыре года, ситуация, по мнению экспертов, кардинально не изменилась. «Сегодня есть проблема – отсутствие четкого определения правового риска в законодательстве и понимания того, что такое правовой риск как у юристов, так и у первых лиц компании, что негативно отражается на ее деятельности», – отметила руководитель департамента правовой поддержки и соответствия нормативным требованиям компании по поставке спецтехники ООО «Цеппелин Русланд» Анна Калачева.

Таким образом, для повышения эффективности работы компании просто необходимо определить круг правовых рисков и направить свои усилия на их митигирование.

НАША СПРАВКА

Митигация или митигирование рисков – уменьшение вероятности наступления рискового события и минимизация последствий его возможного наступления.

Правовые риски организаций нефинансового сектора в целом довольно схожи с теми, которые обозначил в указанном письме Банк России. Основываясь на экспертных оценках, мы рекомендуем выделять следующие группы рисков для нефинансовых компаний:

При этом каждая группа правовых рисков может делиться сколь угодно мелко. Например, в зависимости от сферы деятельности компании договорные риски можно выявлять по виду договора – например, договор поставки и договор аренды будут иметь каждый свои правовые риски. Рассмотрим каждую группу более подробно.

Митигировать регуляторные риски на законодательном уровне отдельно взятой компании довольно трудно, хотя при подготовке законопроектов часто учитывается мнение общественных объединений предпринимателей по отраслям или сферам деятельности. Например, при подготовке изменений, касающихся ОСАГО (Федеральный закон от 21 июля 2014 года № 223-ФЗ «О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и отдельные законодательные акты Российской Федерации») было принято во внимание мнение общероссийского профессионального объединения «Российский союз автостраховщиков» (РСА).

Конкретная организация может митигировать регуляторные риски, вступив в профессиональные объединения. Это поможет не только лоббировать через них свои интересы, но и оперативно отслеживать важные тенденции и изменения правового поля и составлять прогноз воздействия нововведений на деятельность компании.

Директор по юридическим вопросам сайта бесплатных объявлений Avito.ru Виктор Топадзе выделяет три варианта митигации регуляторных рисков:

Однако, не всегда у компаний есть возможность предсказать те или иные изменения законодательства. Например, введение Правительством РФ санкций на ввоз некоторых категорий продуктов из США, стран ЕС и некоторых других стало полнейшей неожиданностью для многих предпринимателей, которым осталось использовать только реактивный вариант митигации этого риска.

Договорные риски

Наиболее часто компании сталкиваются именно с этими рисками. Среди них можно выделить следующие риски, связанные с:

Для митигации договорных рисков важно разделить зоны ответственности между юристом и исполнителем договора при его составлении. Условия о предмете договора, сроках и способах его исполнения лежат в зоне ответственности, например, менеджера по продажам или другого сотрудника. Юрист при составлении договора должен отвечать, прежде всего, за раздел «Ответственность сторон» с предусмотренными санкциями за нарушение условий договора и порядком урегулирования разногласий, за выбор применимого права по спорам из договора, за определение компетентного юрисдикционного органа и т. д. Что, конечно, не освобождает юриста от проверки всех положений договора с точки зрения закона, а также на непротиворечивость условий договора друг другу и стратегии развития фирмы.

Но чаще всего негативные последствия от отсутствия зон ответственности испытывает не столько сотрудник, допустивший заключение договора с непродуманными и несогласованными условиями, сколько юрист. Дело в том, что при возникновении судебного конфликта по поводу неисполнения компанией, например, взятых наобум сроков поставки товара, отстоять правоту объективно бывает очень сложно. А проигранный судебный спор может стоить юристу премии.

«Договор – это инструкция, как именно и на каких условиях конкретный сотрудник будет работать с контрагентом, исключительно он и никто иной. Но очень часто многие менеджеры и другие фактические исполнители договора об этом забывают и получают совсем не тот результат исполнения договора, который они ожидали. А со всеми проблемами по договору разбираются потом юристы», – пояснила руководитель юридического отдела фармацевтической компании «Инвар» Анна Сологубова. Мы рекомендуем закрепить в трудовых договорах и должностных инструкциях ответственных сотрудников обязанность по согласованию любых поправок в любом договоре с юристами. При нарушении этого правила к такому сотруднику, с учетом тяжести совершенного проступка и обстоятельств его совершения, можно будет применить дисциплинарное взыскание в виде замечания или выговора (ст. 192 ТК РФ).

Риски из иных непубличных отношений

Чаще всего эти риски возникают в результате использования чужой интеллектуальной собственности, и в основной своей массе они связаны с проведением рекламных кампаний. Как заметил директор юридического департамента компании по производству шин ООО «Пирелли Тайр Руссия» Николай Степанов, неправомерное использование чужой интеллектуальной собственности для продвижения собственного товара может быть чревато финансовыми и репутационными потерями.

Финансовые потери могут выражаться в выплатах правообладателям компенсаций за использование их интеллектуальной собственности, доначислении налоговых платежей и штрафов за неуплаченные суммы вознаграждений авторам или правообладателям. Репутационные потери проявятся в неблагоприятном впечатлении о компании у потребителя в связи с оглаской такого нарушения.

Для митигирования такого риска юристу необходимо изначально определить, какой объект интеллектуальной собственности будет использован в рекламе и на каком правовом основании. В частности, следует выяснить, подлежит ли он правовой защите в принципе (например, любые объекты, являющиеся общественным достоянием, можно использовать свободно), есть ли у организации лицензионный договор или разрешительное письмо от правообладателя или его представителя. Это можно сделать путем внесения в должностные инструкции сотрудников, в трудовые функции которых входит создание рекламы или сбор материалов для ее создания, обязанности сообщать об используемых объектах интеллектуальной собственности, их правообладателях и основаниях использования таких объектов. Отдельно в должностных инструкциях или регламентах организации следует прописать ответственность сотрудника перед компанией за причинение материального ущерба, если организацию оштрафуют из-за неправомерного использования объекта интеллектуальной собственности.

Если рекламные материалы создает рекламное агентство, необходимо проверить легальность действий конкретного рекламопроизводителя в части использования объектов интеллектуальной собственности, например потребовать приложить к акту приемки-передачи работ лицензионные договоры или иные документы, подтверждающие право использовать объекты интеллектуальной собственности, задействованные в рекламе. Следует помнить, что ответственность за использование чужих объектов интеллектуальной собственности может быть возложена как на рекламодателя (саму организацию), так и на рекламопроизводителя по выбору правообладателя (п. 6.1 ст. 1252 ГК РФ). «В связи с этим рекламодателю будет уместно добавить в договор с рекламопроизводителем пункт о том, что на него возлагается ответственность за нарушение прав третьих лиц – правообладателей и/или авторов объектов интеллектуальной собственности при производстве рекламы, а также предусмотреть обязанность производителя рекламы оградить рекламодателя от таких споров и урегулировать все разногласия в случае их возникновения за свой счет», – советует Николай Степанов.

Участие компании в судебном разбирательстве

Риски, связанные с участием организации в административном, уголовном или гражданском судопроизводстве объединяют в себе как судебные дела по искам контрагентов, так и инициируемые самой компаний, а также органами государственной власти. При выделении таких рисков могут учитываться конкретные основания исков, сумма исковых требований или назначенного штрафа.

Некоторые эксперты не поддерживают вынесения в отдельную группу рисков судебные разбирательства компании, отмечая, что судебные споры с контрагентами неизбежны при ведении бизнеса. Еще один аргумент в пользу такой точки зрения заключается в том, что риски судебных тяжб учитываются при оценке любой другой группы рисков. А вот руководитель контрольно-правового отдела компании по производству промышленного оборудования ООО «Данфосс» Александр Котляр, напротив, уверен, что участие в судебных разбирательствах надо рассматривать как риск и стремиться к его снижению – тогда и количество споров снизится.

Способом митигации этого риска является ведение статистики судебных дел и анализ причин их возникновения и их устранение – может быть, существует пробел в логистической системе компании или отсутствуют стандартные формы договоров, либо нет обратной связи от потребителей и эффективного досудебного способа разрешения претензий.

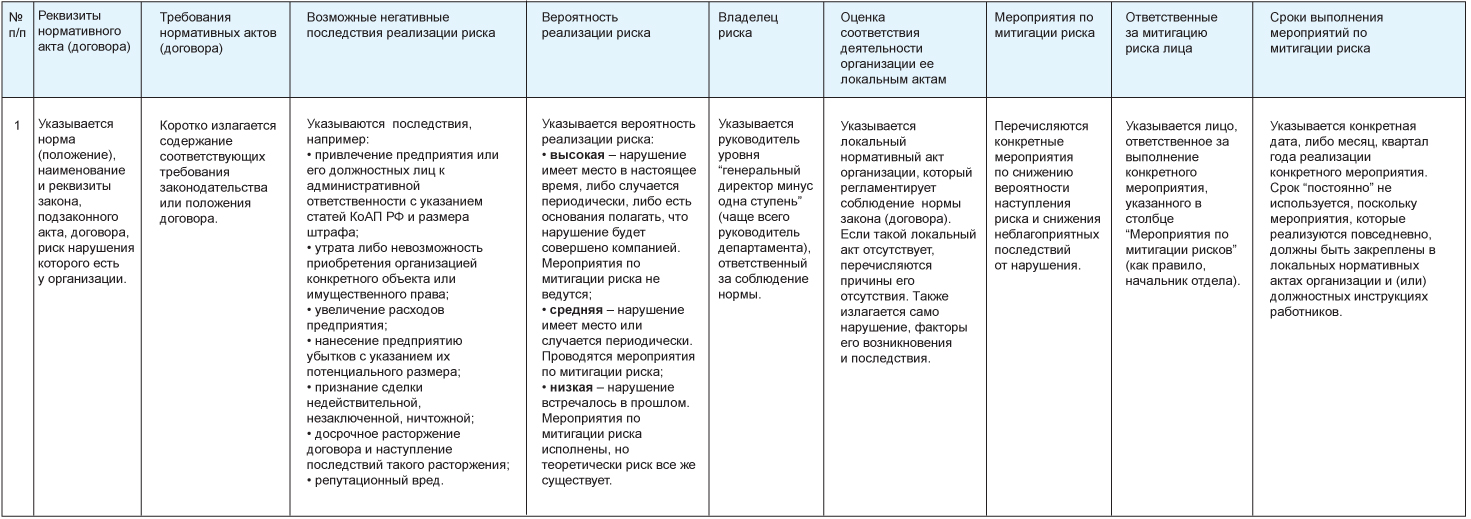

Составляем матрицу оценки правовых рисков

Наличие той или иной группы рисков и особенности работы с ними во многом будут зависеть от самой компании, сферы ее деятельности и приоритетного направления ее развития. Действенным механизмом для выявления, отслеживания и митигации правовых рисков является матрица правовых рисков.

Для начала необходимо выделить измеримые показатели оценки деятельности компании, которые будут служить так называемыми «маркерами» различных правовых рисков. Мы предлагаем в качестве маркеров использовать количественный показатель за определенный период (год или квартал):

Для определения этих маркеров очень важно вести корректный статистический учет каждого показателя. «Нужно понимать, что достичь нулевого значения по всем правовым рискам невозможно, это недостижимая мечта всех руководителей и юристов. Для нормальной работы организации следует определить риск-аппетит, то есть приемлемую норму рисков для конкретной компании», – отметила Анна Калачева.

После этого следует анализ собранных статистических данных. Например, показатель «количество судебных дел по искам контрагентов» следует разнести по видам исков, их основаниям, размеру предъявленных требований и результату рассмотрения дела, а также проанализировать категорию договоров или иных отношений, из которых возникают такие дела, и их частоту и «стоимость» для компании.

Корректная оценка показателей, которая лежит в основе построения матрицы правовых рисков, невозможна без соблюдения следующих условий:

На основании оценки показателей по конкретному виду риска следует определить вероятность его наступления для компании:

Оценка правового риска «Судебные разбирательства» в отношении компании Х на 2014 год (подготовлен руководителем департамента правовой поддержки и соответствия нормативным требованиям компании по поставке спецтехники ООО «Цеппелин Русланд» Анной Калачевой)

Итог: риск возрастает до 0,125% от оборота компании, то есть увеличивается вероятность его наступления, но степень его значительности не изменяется.

Для правильного составления матрицы правовых рисков и последующей митигации этих рисков необходимо определить ответственное за каждый конкретный риск лицо, так называемого «владельца риска». В тех организациях, где оценка правовых рисков не проводится или проводится не на должном уровне, владельцем всех правовых рисков принято считать юриста компании.

Примером другого подхода служит позиция группы компаний нефтехимического производства ОАО «СИБУР Холдинг»: владельцем конкретного риска выступает заместитель генерального директора по конкретному направлению деятельности либо руководитель того или иного отдела (например, отдела продаж по договорному риску), а юридическая служба предприятия или является совладельцем риска, или оказывает только консультативную помощь.

Как рассказала юрист ООО «Сибур» Наталья Кузьмина, процедура разработки и согласования матрицы правовых рисков предусматривает три этапа.

На первом этапе каждое структурное подразделение организации выявляет правовой риск в рамках своей деятельности и устанавливает зоны ответственности, после чего направляет информацию об этом владельцу риска и юридической службе организации.

На втором этапе владелец риска (руководитель уровня «генеральный директор минус одна ступень» – заместители генерального директора по конкретным направлениям деятельности, руководители департаментов и иных структурных подразделений компании и др.) производит оценку правового риска, разрабатывает совместно с юридической службой мероприятия по митигации риска и назначает ответственных за их проведение. Однако, ответственность за непроведение мероприятий остается на владельце риска.

На третьем этапе юридическая служба оформляет матрицу правовых рисков в свободной или предусмотренной в организации форме, готовит приказ о ее утверждении и осуществляет контроль за исполнением мероприятий по митигации рисков.

Образец описания конкретного риска в матрице правовых рисков (подготовлен юристом ООО «СИБУР» Натальей Кузьминой)

После составления перечня правовых рисков и определения их владельцев необходимо разработать мероприятия по митигированию рисков в зависимости от факторов их возникновения. Например, в случае возникновения правового риска из-за отсутствия ответственных за конкретный процесс лиц будет выявлена необходимость в конкретизации должностных инструкций соответствующих сотрудников. В случае возникновения риска вследствие несовершенства или быстрого изменения законодательства станет очевидна необходимость участия организации в публичных обсуждениях нормативных правовых актов, а также разработки внутренних стратегий поведения для митигации этого и других регуляторных рисков.

В условиях не совсем стабильной экономики и возникновении все новых вызовов для успешного ведения бизнеса роль юриста компании уже не сводится только к подготовке правовых заключений. «Бизнесу нужны решения, а не абстрактные рассуждения о том, что законно, а что нет», – утверждает директор по правовым вопросам ГК «Росводоканал» Дмитрий Тимофеев. С его точки зрения, помимо стандартной обязанности предоставлять правовые заключения, у юридической службы довольно много других возможностей облегчить ведение деятельности компании. Для этого необходимо обеспечить участие юристов в корпоративном управлении, в том числе через представительство в органах управления, комитетах и рабочих группах.

Эффективным инструментом будет внедрение менеджмента юридических решений и работа в рамках проектного подхода с привлечением других отделов компании по проблемным направлениям, выявленным в ходе составления матрицы правовых рисков. Кроме того, намного облегчит жизнь юристу и предпринимателю стандартизация и автоматизация юридических процессов. Как отметил Дмитрий Тимофеев, для позитивного развития компании нет смысла в отчетах, должна быть единая база договоров и других данных, необходимых для функционирования организации. Матрица правовых рисков позволит оптимизировать структуру юридического отдела или департамента компании и покажет необходимость в перераспределении внутренних юридических ресурсов, их увеличении или привлечении внешних ресурсов.