Анализ расходов организации: как провести по данным бухгалтерской отчетности

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

На каждый из заданных вопросов отвечает конкретный метод анализа:

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

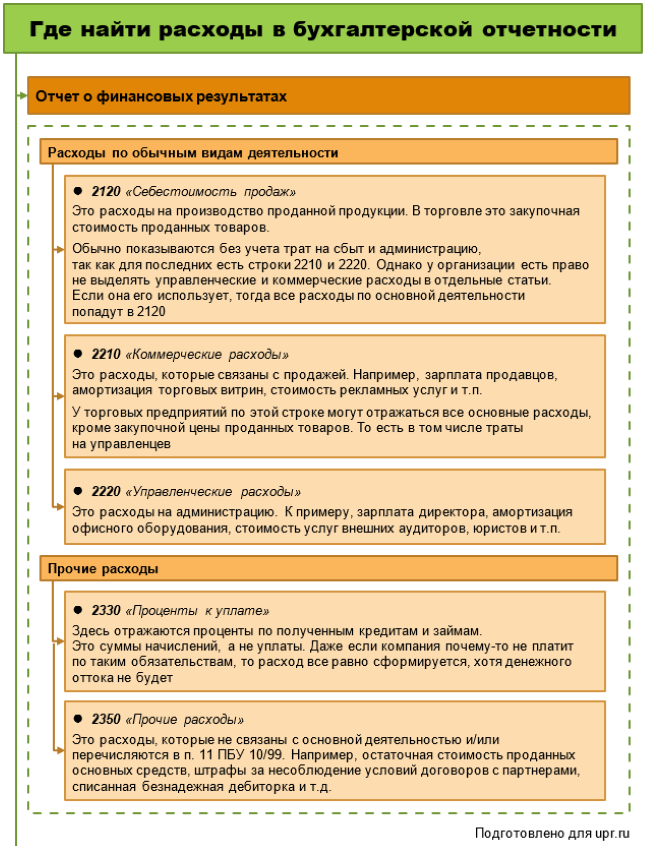

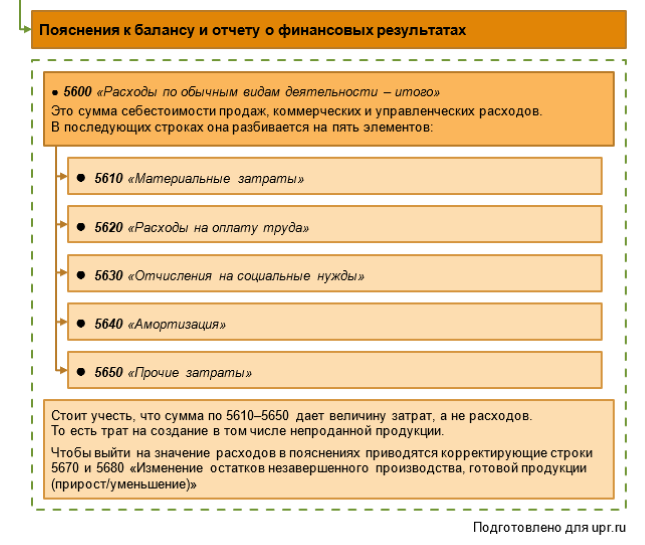

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Бухгалтерский учет с нуля.

Расходы по обычным видам деятельности.

Расходы организации подразделяются на следующие виды:

• расходы по обычным видам деятельности;

Расходы по обычным видам деятельности – это расходы по видам деятельности, ради которых организация создавалась, т. е. предусмотренные ее уставом. Такие расходы могут быть связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг.

Расходы по обычным видам деятельности можно классифицировать более детально – по элементам:

• затраты на оплату труда;

• отчисления на социальные нужды;

Каждый из перечисленных элементов объединяет однородные виды расходуемых ресурсов.

Материальные затраты понимаются шире, чем это следует из их названия. В их составе отражаются следующие статьи затрат:

• работы и услуги производственного характера, выполняемые сторонними организациями или собственными подразделениями организации;

• приобретение сырья и материалов, используемых на производственные или хозяйственные нужды, комплектующих изделий и полуфабрикатов, инструментов и инвентаря;

• приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

К работам и услугам производственного характера относятся:

– выполнение отдельных операций по изготовлению продукции,

– контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств;

– транспортные услуги сторонних организаций и структурных подразделений самой организации по перевозкам грузов внутри организации.

Стоимость материальных ресурсов отражается по ценам их приобретения без учета НДС и независимо от момента фактической оплаты.

К материальным затратам относятся также потери материальных ресурсов в пределах норм естественной убыли.

Из материальных затрат вычитается стоимость возвратных отходов.

Размер материальных затрат при списании сырья и материалов определяется одним из следующих методов оценки:

• по стоимости единицы запасов;

• по средней стоимости;

• по стоимости первых по времени приобретений (ФИФО).

Затраты на оплату труда включают зарплату работников организации и другие начисления работникам в денежной и натуральной форме, связанные с исполнением ими трудовых обязанностей (включая премии и отпускные).

Отчисления на социальные нужды включают в себя обязательные начисления на заработную плату работников – страховые взносы. Кроме того, в состав этого элемента затрат (с некоторыми ограничениями) включаются начисления по договорам добровольного страхования, которые организация может заключать со страховыми организациями в пользу своих работников.

Амортизация как экономический элемент затрат включает суммы амортизационных отчислений по основным средствам, а также по другим внеоборотным активам, по которым подобные отчисления предусмотрены. Более подробно амортизационные начисления будут рассмотрены далее.

Прочие затраты включают затраты, связанные с основной деятельностью организации, не включенные в перечисленные выше элементы. К этому элементу относятся, в частности, затраты по следующим статьям:

• налоги и сборы, уплачиваемые в соответствии с законодательством (за исключением НДС и сборов, имеющих характер штрафов, пеней и санкций);

• отчисления в страховые фонды и резервы, в частности, связанные с ремонтом оборудования;

• платежи за выбросы загрязняющих веществ;

• расходы на обеспечение пожарной безопасности;

• расходы на обеспечение нормальных условий труда и на лечение профессиональных заболеваний работников организации;

• оплата командировочных расходов;

• расходы на подготовку и переподготовку кадров;

• расходы на содержание служебного транспорта;

• представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций;

• оплата услуг связи, информационных, юридических и аудиторских услуг.

Виды расходов по обычным видам деятельности

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

Расходами по обычным видам деятельности согласно пункту 5 ПБУ 10/99 являются.

· расходы, связанные с изготовлением и продажей продукции;

· расходы, связанные с приобретением и продажей товаров;

· расходы, связанные с выполнением работ, оказанием услуг;

· расходы, осуществление которых связано с предоставление за плату во временное пользование (владение и пользование) своих активов по договору аренды, если данный вид деятельности является предметом деятельности организации;

· расходы, осуществление которых связано с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, если этот вид деятельности является предметом деятельности организации;

· расходы, связанные с участием в уставных капиталах других организаций, если предметом деятельности организации является участие в уставных капиталах других организаций;

· расходы в виде амортизационных отчислений, то есть расходы по возмещению стоимости основных средств, нематериальных активов и иных активов, являющихся амортизируемыми.

Следует обратить внимание, что если предоставление за плату во временное пользование (владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, а также участие в уставных капиталах других организаций не является предметом деятельности организации, то расходы, связанные с осуществлением данных видов деятельности, будут отнесены к операционным расходам.

Виды деятельности, которые может осуществлять организация, указываются в ее уставе. Обратимся к пункту 2 статьи 52 Гражданского кодекса Российской Федерации. В нем сказано следующее:

«В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным».

Дело в том, что по учредительным документам не всегда можно определить, какие виды деятельности являются для организации основными, поэтому целесообразно указывать это в приказе по учетной политике в целях бухгалтерского учета.

В некоторых случаях организация осуществляет виды деятельности, не прописанные в учредительных документах. По этому поводу в Письме Минфина Российской Федерации от 24 сентября 2001 года №04-05-11/71 сказано, что если в учредительных документах не отражены предметы деятельности, доходы от которых получены организацией, следует применять одно из важных правил бухгалтерского учета – правило существенности. Таким образом, если величина полученного дохода от деятельности, не прописанной в уставных документах, составляет пять и более процентов, то эти доходы должны формировать доходы от обычных видов деятельности. Соответственно расходы, относящиеся к данным видам деятельности, будут являться расходами от обычных видов деятельности.

Согласно пункту 7 ПБУ 10/99 расходы по обычным видам деятельности формируют:

ü расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

ü расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и другие).

Обращаем внимание читателей на Письмо Минфина Российской Федерации от 5 октября 2005 года №07-05-12/10 «О расходах организации по обычным видам деятельности». В нем сказано, что в соответствии с ПБУ 10/99 расходы организации, связанные с изготовлением продукции и продажей товаров, выполнением работ и оказанием услуг и отвечающие определению расходов организации, являются расходами по обычным видам деятельности. Исходя из этого, специалисты финансового ведомства считают, что суммы налога на имущество, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности.

В Письме Минфина Российской Федерации от 29 марта 2005 года №07-05-06/91 «О бухгалтерском учете нематериальных активов» специалисты финансового ведомства высказывают мнение о том, что расходы организации, связанные с международной регистрацией знаков, применяемых для товаров или услуг, следует рассматривать в качестве расходов по обычным видам деятельности.

Нередко возникают вопросы о порядке отражения в бухгалтерском учете расходов по выплате за счет средств работодателя пособия по временной нетрудоспособности за первые два дня нетрудоспособности работникам организации, занятым изготовлением и продажей продукции, выполнением работ, оказанием услуг. В Письме Минфина Российской Федерации от 6 мая 2005 года №07-05-06/132 «Об отражении в бухгалтерском учете расходов по выплате пособия по временной нетрудоспособности за первые два дня нетрудоспособности» сообщено, что суммы выплачиваемых пособий следует включать в затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. В бухгалтерском учете указанные суммы отражаются как прочие затраты на тех счетах учета затрат на производство (расходов на продажу), на которые отнесены затраты по оплате труда работников, получающих пособия.

Более подробно с вопросами, касающимися расходов по обычным видам деятельности Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Расходы организации ».

Что такое расходы по обычным видам деятельности

Стандартные для каждого предприятия издержки с точки зрения бухгалтерского учета именуют расходами организации по обычным видам деятельности. Рассказываем об общих правилах и особенностях учета расходов по обычным видам деятельности.

Чем руководствоваться

Определяет основной состав расходов по обычным видам деятельности ПБУ 10/99 – положение по бухгалтерскому учету «Расходы организации», утверждённое приказом Минфина России от 06.05.1999 № 33н (разд. II).

Понятие: что относят к расходам по обычным видам деятельности

Расходы по обычным видам деятельности предприятия – это расходы, связанные с изготовлением продукции и её продажей продукции, приобретением и продажей товаров.

Также относят к обычным видам деятельности расходы, связанные с выполнением работ, оказанием услуг.

Основные элементы расходов по обычным видам деятельности

Обратите внимание на таблицу расходов по обычным видам деятельности.

Чем занимается организация

Какие расходы считаются по обычным видам деятельности

Если названные в таблице расходы не являются предметом деятельности организации, то их относят к прочим расходам.

Также по обычным видам деятельности являются расходы в виде возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, в форме амортизационных отчислений.

Учет сумм расходов по обычным видам деятельности

Рассматриваемые расходы принимают к бухгалтерскому учету в денежной сумме, равной оплате:

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к учету – это сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

Величину оплаты и/или кредиторской задолженности определяют исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом.

Если цена не предусмотрена в договоре и не может быть установлена исходя из его условий, для определения величины оплаты или кредиторской задолженности принимают цену, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении:

При оплате приобретаемых МПЗ и иных ценностей, работ, услуг на условиях коммерческого кредита в виде отсрочки/рассрочки платежа, расходы принимают к учету в полной сумме кредиторской задолженности.

Сумму оплаты и/или кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не деньгами, определяют стоимостью товаров (ценностей), переданных или подлежащих передаче организацией – исходя из цены, по которой в сравнимых обстоятельствах обычно компания определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией, величину оплаты и/или кредиторской задолженности по договорам, предусматривающим неденежный расчет, определяют стоимостью продукции (товаров), полученной организацией – исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары).

Правила группировки расходов по обычным видам деятельности

Дальнейшее формирование расходов по обычным видам деятельности идёт на:

При формировании расходов по обычным видам деятельности необходима их группировка по следующим элементам:

Для управления в бухгалтерском учете организуют учет расходов по статьям затрат. Их перечень организация устанавливает самостоятельно.

Последующий анализ расходов по обычным видам деятельности

Для формирования финансового результата от обычных видов деятельности определяют себестоимость проданных товаров, продукции, работ, услуг. Она формируется на базе:

При этом коммерческие и управленческие расходы можно признавать в себестоимости проданного полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Расходы по обычным видам деятельности – расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также возмещением стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности.

Правила учета затрат на производство продукции (работ, услуг) в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету.

Текущие расходы – постоянно производимые затраты (покупка сырья и материалов, товаров и др.).

Прямые расходы – расходы, связанные с производством продукции, выполнением работ, оказанием услуг, которые включаются прямо и непосредственно в себестоимость изготовленной продукции, выполненной работы или оказанной услуги на основании первичных документов (материальные затраты, затраты на оплату труда основных рабочих).

Постоянные расходы – расходы, не зависящие от объема работ (арендная плата, амортизация зданий и др.).

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.