Что такое и для чего нужны ретро-бонусы в торговле?

Торговля подчиняется законам рынка, а рынок – фактор динамичный, живой и постоянно меняющийся. Поэтому для ведения бизнеса в торговой сфере нужны дополнительные рычаги для повышения эффективности и стабильности рыночных процессов.

Одним из таких инструментов взаимодействия производителей, поставщиков и продавцов является система ретро-бонусов, широко распространенная на Западе и постепенно приживающаяся у нас.

Рассмотрим особенности отечественного применения ретроспективной скидки, тонкости ее налогового и бухгалтерского учета, а также правила оформления, познакомим с последними законодательными новшествами в этой области.

Смысл ретро-бонусов

Любая широкая торговая деятельность основана на взаимовыгодном сотрудничестве трех ключевых участников:

Вопрос: Как определить минимальную цену на алкогольную продукцию, в том числе при выплате ретро-бонуса хозяйствующему субъекту при приобретении определенного количества продовольственных товаров?

Посмотреть ответ

Каждый участник этой цепочки максимально заинтересован в «присутствии» на рынке, то есть осуществлении влияния, установлении выгодных условий. Поэтому инструмент, который обеспечивает выгоду в равной мере для всех участников, будет эффективным и востребованным, увеличит производительность и эффективность бизнеса.

Производителям выгодно, чтобы их продукция была востребована у дистрибьюторов, поставщики хотят, чтобы товар по выгодным ценам закупали продавцы, а те, в свою очередь, стремятся к выгодной реализации. Если последнее удалось, то в выгоде остается каждый участник.

Поэтому и была придумана система ретроспективных скидок на товар, или в обиходе ретро-бонусов или рибейта.

Продавец смог реализовать достаточное количество товара или выручить за него определенную сумму, значит, имеет право на возврат части средств, получение дополнительного товара, оказание бесплатной услуги, предоставление скидки.

Бонусная премия предоставляется «сверху вниз» – производителями для поставщиков либо дистрибьюторами для розничных распространителей. Таким образом, дистрибьюторы могут оказаться в положении как получающих, так и предоставляющих ретро-бонусы.

СПРАВКА! Слово «бонус» в переводе с латыни «хороший», «заслужить», в сфере маркетологии этот термин обозначает поощрительную премию, надбавку, вознаграждение сверх ожидаемого. Ретроспективная скидка на товар в России чаще называется «ретро-бонус», а в западной практике более употребительно английское слово «рибейт», обозначающее скидку или уступку.

Функции ретро-бонусов

Любой бонус в своей основе несет поощрительный и стимулирующий характер. Что касается ретро-бонусов в торговле, то основные цели их применения таковы:

За что могут предоставить ретро-бонус

Условия предоставления рибейта всегда должны оговариваться при заключении договора, поскольку они могут очень сильно отличаться. Система ретроспективных скидок за товар – гибкая система, позволяющая найти оптимальный вариант реализации в каждом конкретном случае. Чаще всего условия, на которых дистрибьюторы или продавцы могут рассчитывать на бонусы, опираются на выполнение или перевыполнение таких обязательств:

Виды ретро-бонусного вознаграждения

Честно заработанный поставщиком или реализатором розничных сетей ретро-бонус может быть получен в разной форме, заранее зафиксированной в тексте заключенного договора или дополнительных финансовых соглашений.

Принято несколько основных вариантов предоставления ретро-бонусов:

ВАЖНО! Чтобы избежать риска неприятностей с налоговой, размер любого ретро-бонуса не должен превышать 10% от суммы или объема сделки.

Документальное оформление рибейта

Как указывалось выше, ретро-бонусная скидка в торговле обязательно регламентируется нормативными документами. Главным актом, регулирующим «бонусные» взаимоотношения, является договор или дополнительное торговое соглашение о ретро-бонусах. Ключевые моменты, которые необходимо предусмотреть в этом документе:

К СВЕДЕНИЮ! Для уменьшения возможных налоговых и партнерских рисков рекомендуется подробно перечислять группы товаров, подпадающих под ретроспективную скидку, или их наименования, правильно употреблять единицы измерения товара (литраж, единица фасовки, вес, поштучно и т.п.), а также подробно описать сам механизм ретро-бонуса.

Ретро-бонусы: налоговый и бухгалтерский учет

Налогообложение по рибейту зависит от нескольких факторов.

В бухгалтерском учете ретро-бонусы могут быть отражены разными способами:

Новшество в ретро-бонусной системе от российских законодателей

24 июня 2016 года Госдума приняла, а 29 июня Совет Федерации одобрил поправки к Закону о торговле «О внесении изменений в закон «Об основах государственного регулирования торговой деятельности в РФ». В рамках этого закона вдвое снижен максимальный размер ретро-бонусов (с 10% до 5%), есть изменения и в сроках предоставления отсрочки. Пересмотрены и размеры административных штрафов за нарушение обязательств.

Последствия введения новой нормы закона пока непредсказуемы, общественностью, поставщиками и продавцами он принят неоднозначно.

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.

Мы подготовили статью о том, как осуществлять учет акций в бухгалтерском учете. Пояснили на примере оптовой торговли, где обе стороны — ИП или юрлица, но те же принципы работают в случае, если ваши клиенты — физлица.

Варианты снижения цен: текущая и ретроспективная скидка

Есть две возможности уменьшить итоговую стоимость для покупателя:

Важно! Скидка не должна быть больше 20%, иначе у ФНС могут возникнуть подозрения, которые приведут к проверке.

Также вы можете выплачивать бонус (премию) в денежном или натуральном виде при достижении результатов: например, определенного объема или стоимости заказов. От ретроспективной скидки бонус отличается тем, что не уменьшает исходную цену товара или услуги.

Систему скидок и бонусов нужно зафиксировать в ценовой и учетной политике, а также прописать условия их получения в договоре.

Налоговый учет скидок в каждом случае имеет свои особенности. Его порядок также зависит от того, какую систему налогообложения вы применяете.

Как правильно рассчитывать НДС при скидках и бонусах

Текущие скидки

Самый простой вариант с точки зрения учета. Продавец указывает в договоре, счете и отгрузочных документах сниженную цену. НДС оба участника сделки рассчитывают в стандартном порядке.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Поступил заказ от ООО «Зеленый город», также плательщика НДС, на 10 ноутбуков, договорились о скидке. Итоговая стоимость каждой единицы товара — 28 000 рублей, заказ на сумму 280 000, включая НДС.

Вы формируете накладную и счет-фактуру на 280 000 рублей, в том числе НДС — 46 666,67 рублей (280000/120*20). С полученной выручки начисляете НДС к уплате. ООО «Зеленый город» оплачивает вам 280 000 рублей и принимает НДС в размере 46 666,67 рублей к вычету.

Ретроспективные скидки

Гражданский кодекс РФ допускает снижение стоимости товаров или услуг постфактум по соглашению сторон. Использование таких скидок сопряжено с рядом сложностей для продавца и покупателя.

Действия продавца

Если договорились о ретроспективной скидке при достижении определенного объема заказов, выставляете покупателю отгрузочные документы с исходной ценой до тех пор, пока он не выполнит условие. Когда это произойдет, оформляете предоставление скидки подписанием доп. соглашения к договору, акта о снижении стоимости, протокола согласования цен или другого подобного документа. В нём должна содержаться информация о том, на какие товары распространяется скидка, по каким первичным документам они были отгружены покупателю, какая цена была до и какая будет после скидки.

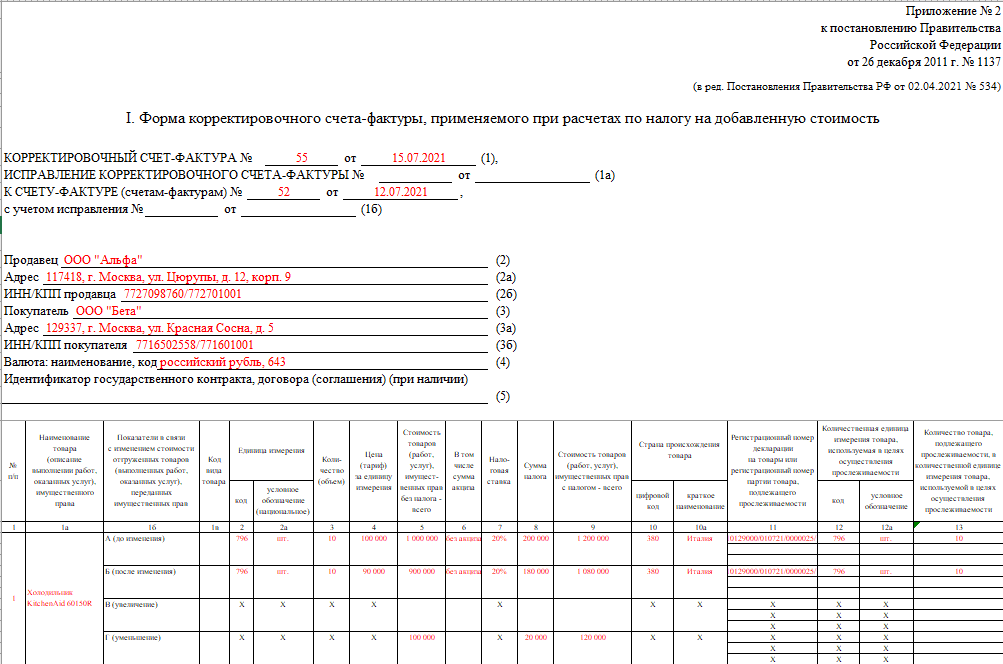

В течение 5 дней с момента подписания любого из перечисленных выше документов вы обязаны направить заказчику корректировочный счет-фактуру, подтверждающий его согласие на снижение цены ( п. 3 ст. 168 НК РФ ). Этот документ позволит вам принять к вычету НДС, который приходится на разницу между исходной и итоговой ценой реализованной партии товара.

Пример корректировочного счета-фактуры, который заполняется при предоставлении скидки на уже оплаченный товар.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. Стандартная стоимость одного ноутбука — 30 000 рублей. Вы продали партию из 100 ноутбуков ООО «Инфоблок» за 3 000 000 рублей и договорились, что при оплате еще 200 за следующие 2 месяца дадите скидку 5% на все 300 единиц товара. Условие было выполнено, ноутбуки оплачены в полном объеме — 9 000 000 рублей. Цена партии со скидкой — 8 550 000 рублей. 450 000 рублей возвращаете покупателю.

После предоставления скидки нужно пересчитать НДС и, если она затрагивает предыдущие налоговые периоды, подать уточненную декларацию в налоговую. В случае, если налог уже уплачен, вы можете подать на вычет НДС с разницы между исходной и фактической стоимостью товара.

Действия покупателя

Если отгрузка товара произведена в одном налоговом периоде, а скидка получена в другом, возникает проблема. Из-за снижения стоимости партии уменьшаются расходы и «входящий» НДС, который был принят к вычету. На основании корректировочных документов от продавца нужно исправить налоговую декларацию, из-за чего получается недоплата налога на прибыль и НДС. ФНС потребует погасить задолженность и начислит пени — можно попробовать отстоять свою позицию, но это будет непросто.

Бонусы (премии)

При использовании ретроспективных скидок возникают сложности с ФНС, поэтому на практике чаще используются бонусы — вознаграждение, которое выплачивается по итогам периода, но не влияет на стоимость товара.

Ваше ООО «Компьютер и компания» является плательщиком НДС, торгует техникой. ООО «Инфоблок» — покупатель, с которым вы договорились о премии в размере 1% от стоимости заказа, превышающей миллион рублей. В июне контрагент оплатил партию ноутбуков на 1 200 000 — вы должны выплатить ему бонус 2 000 рублей.

Для продавца премия — внереализационный расход ( пп. 19.1 п. 1 ст. 265 НК РФ ), а для покупателя — внереализационный доход. В обоих случаях сумма не облагается НДС, т. к. не является оплатой за товары или услуги.

Важно! Укажите в договоре, что бонус не снижает стоимость товаров или услуг. В противном случае он будет считаться ретроспективной скидкой со всеми вытекающими обязанностями.

Бонус может быть выражен в натуральной форме — дополнительных единицах товара. Но такой способ используется редко, т. к. при передаче товара покупателю продавец должен начислить НДС от фактической стоимости товара и уплатить его из собственных средств.

Доверьте бухгалтерский учет нам! Поможем правильно рассчитать НДС при скидках и бонусах, подготовим и в срок сдадим отчеты, обработаем требования ФНС. Страховка от ошибок — 1 миллион рублей.

Как продавцу и покупателю учитывать скидки на УСН «Доходы» и «Доходы минус расходы»

Текущие скидки

Тут все просто. Поскольку о скидке договорились до подписания договора и оплаты, во всех документах фиксируется сниженная стоимость товара или услуги. Продавец фиксирует оплаченную покупателем сумму как доход, и использует ее для расчета налога в стандартном порядке. Покупатель относит стоимость товара к расходам и может уменьшить на нее налогооблагаемую базу, если применяет УСН «Доходы минус расходы».

Ретроспективные скидки

Можно договориться о том, что скидка будет перечислена покупателю в денежном эквиваленте или учтена при оплате следующей партии товара. Порядок действий зависит от того, какой вариант выбрали:

Бонусы (премии)

Покупатель фиксирует полученную от поставщика премию как внереализационный доход, который учитывается при расчете налога и на УСН «Доходы», и на УСН «Доходы минус расходы».

Если предусмотрены бонусы в натуральном виде (дополнительные товары), продавец также может списать их стоимость, как рекламные расходы. Покупателю придется внести в доходы отпускную стоимость полученных товаров, что увеличит доход, используемый для расчета налога.

Учет акций в бухгалтерском учете при работе с физлицами

Если у вас розничный магазин, для стимулирования продаж могут использоваться текущие скидки и бонусы. Ориентируйтесь на схемы налогового учета скидок, описанные выше.

Учет скидок в бухучете: коротко о главном

Возьмем на себя бухгалтерский, налоговый и кадровый учет в вашей торговой компании. Интегрируемся со складским ПО, чтобы исключить ошибки, ведущие к проблемам с ФНС и переплатам.

Скидка в стиле «ретро»: налоговые последствия у сторон

Компании, занимающиеся оптовыми поставками, зачастую, предлагают своим покупателям скидки. При этом скидки могут распространяться и на уже свершившиеся отгрузки. И здесь крайне важно все правильно оформить, чтобы при налоговой проверке не столкнуться с доначислениями и штрафами.

Один из эффективных способов привлечь клиентов и увеличить объем продаж – предоставить им скидку. В практике наиболее распространена скидка, предоставляемая за достижение определенного объема закупок. Скидки могут быть разными. В этой статье мы рассмотрим скидки, влияющие на цену товара. Сразу оговоримся, что такие скидки нельзя применять к продовольственным товарам. Соответственно, в статье мы будем исходить из того, что предметом скидок, уменьшающих цену, являются непродовольственные товары.

Итак, скидки могут уменьшать цену товара, который уже был отгружен либо цену товара, который будет реализован впоследствии (например, при достижении определенного объема закупок цена последующих отгрузок цена снижается на 3 процента). В последнем случае все достаточно просто: отгрузка будет осуществляться сразу по заниженной цене, то есть цена в товарной накладной и счете-фактуре будет указываться уже с учетом скидки. Очевидно, что такой вариант предоставления скидок никаких последующих корректировок в учете и документах не требует. Соответственно, и не возникает расхода в виде скидок у продавца, и дохода – у покупателя.

НДС и счета-фактуры

Нет, не нужно. А корректировка в части НДС-обязательств будет достигнута путем применения вычета. Согласно пункту 13 статьи 171 НК РФ разницу между налогом, исчисленным до предоставления скидки, и налогом, исчисленным после предоставления скидки, продавец имеет право принять к вычету. При этом продавец, «скидывающий» цену на ранее отгруженный товар, должен будет составить корректировочный счет-фактуру (п. 3 ст. 168 НК РФ). Этот документ и будет являться основанием для вычета у продавца (п. 10 ст. 172 НК РФ). Соответственно, корректировочный счет-фактура подлежит регистрации в книге покупок.

Единый корректировочный

В едином корректировочном счете-фактуре, в частности, необходимо указать:

Надо сказать, что ранее ведомство высказывалось иначе. В Письме Минфина РФ от 12 сентября 2013 г. № 03-07-09/37680 говорилось о том, что отражение в единых корректировочных счетах-фактурах совокупных показателей по нескольким поставкам налоговым законодательством не предусмотрено.

Восстановление НДС у покупателя

Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат:

«Превращение» скидки в аванс

Чиновники считают, что включить сумму «аванса» в налоговую базу по НДС нужно в том периоде, когда произошло уменьшение стоимости поставленных товаров (работ, услуг). Ведь именно тогда образовалась переплата. А по общему правилу база по НДС определяется по наиболее ранней из дат: день отгрузки или день оплаты (частичной оплаты).

Налоговый учет у продавца

В НК РФ есть положение о том, что скидки следует включать в состав внереализационных расходов (подп. 19.1 п. 1 ст. 265 НК РФ). Однако данное положение касается скидок, не влияющих на цену товара (Письмо УФНС России по г. Москве от 25.05.2012 № 16-15/046114@, Постановление Арбитражного суда Северо-Кавказского округа от 08.05.2015 № Ф08-2247/2015 по делу № А53-27549/2013). Тогда как мы рассматриваем скидки, влияющие на цену ранее отраженных поставок.

Означает ли это, что продавцу придется корректировать выручку прошлых периодов и представлять уточненную декларацию по налогу на прибыль? Нет, не означает. Дело в том, что положения пункта 1 статьи 54 НК РФ позволяют не корректировать прошлые периоды, а учитывать изменения в текущем периоде, если ошибка привела к излишней уплате налога. Поскольку предоставление скидки приводит к излишней уплате налога на прибыль за прошлый период, то продавец может учесть скидку в текущем периоде, не прибегая к составлению «уточненок». Такие разъяснения следуют из Писем Минфина РФ от 23.06.10 № 03-07-11/267, от 22.05.2015 № 03-03-06/1/29540.

Таким образом, продавец отразит скидку в налоговом учете в составе внереализационных расходов как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде.

Налоговый учет у покупателя: «уточненка» или риски?

Но менять покупную стоимость можно только по тем товарам, которые к моменту получения скидки находятся на складе покупателя, то есть по товарам, которые еще не списаны с учета. Либо если предоставление скидки и реализация произошли в одном отчетном периоде. В этих ситуациях изменение данных о стоимости покупки не повлечет за собой составление уточненной декларации по налогу на прибыль, ведь данные товары еще не попали в «расходную» часть. А если и попали, то компания до составления декларации по налогу на прибыль, может без особых сложностей скорректировать данные.

А если скидка получена после того, как завершился отчетный период, в котором «скидочные» товары были проданы? В отношении данной ситуации ясности, к сожалению, нет.

С одной стороны, компания вроде бы должна подать уточненку по налогу на прибыль за период реализации товаров, ведь в первичную декларацию попали данные до уменьшения цены. Но с другой стороны, уточненную декларацию компании обязаны подавать лишь в случае совершения ошибок и искажений. Говорить о том, что в момент списания стоимости расходов компания совершила ошибку или искажение не совсем корректно, ведь на тот момент она действовала строго в соответствие с имеющимися документами о стоимости.

Свежих официальных разъяснений, проливающих свет на данную ситуацию, пока, к сожалению, нет. Есть лишь старое Письмо Минфина РФ от 20.03.2012 № 03-03-06/1/137, в котором рассмотрена ситуация, когда компания получает скидку на приобретенные материалы (не товары), и при этом использует метод оценки сырья и материалов по средней стоимости. Чиновники поясняют, что при изменении цены покупатель должен пересчитать среднюю стоимость соответствующих материальных ценностей в налоговом учете начиная с периода оприходования до момента списания. Распространив вывод, данный в письме, на ситуацию с покупкой товаров, можно предположить, что чиновники высказываются за то, чтобы покупатель представлял уточненную декларацию по налогу на прибыль.

В то же время есть устные разъяснения отдельных чиновников из Минфина, которые считают, что покупатель может включить сумму скидки во внереализационный доход текущего периода, даже если по соглашению с поставщиком скидка изменяет цену поставленных товаров. Такие консультации можно встретить в некоторых СМИ и на семинарах. Данный способ, безусловно, удобен для компаний. А для некоторых компаний, имеющий огромный ассортимент товаров, возможно, является единственно возможным. Ведь при регулярных скидках на разные ассортименты товаров, довольно сложно отследить, к какой именно «ушедшей» единице товара относится скидка.

Помимо того, что этот вариант удобен, он еще и выгоден. Ведь тогда не придется доплачивать налог по уточненной декларации и платить пени. Однако нет гарантии, что инспекторы при проверке поддержат такой способ учета. Устные разъяснения чиновников, как говорится, «к делу не пришьешь».

Таким образом, каждая организация, с учетом имеющихся рисков, самостоятельно принимает решение о том, как ей поступить.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Учет и налогообложение ретро-скидок

«Финансовая газета. Региональный выпуск», 2010, N 40

Однако такой подход вряд ли устроил бы поставщиков товаров, которым необходимо увеличивать объемы продаж. В этом случае одним из способов стимулировать продажи является предоставление скидки за приобретение определенного объема товаров, так называемые ретро-скидки. Стремясь получить ретро-скидку, покупатель приобретает больший объем товаров, и экономические выгоды от роста продаж у продавца перекрывают потери от снижения цен.

Смысл такого рода скидок в следующем. В договоре между покупателем и продавцом отражается условие, в соответствии с которым покупатель, приобретая товар на сумму более определенной величины, получает скидку на весь объем приобретенного товара. Скидка может определяться в данном случае и как процент от цены продажи, и как определенная сумма.

Бухгалтерские и налоговые последствия факта предоставления ретро-скидок связаны с изменением условия договора о цене товаров.

Следует обратить внимание, что условие о возможности получить скидку такого рода, во-первых, должно представлять собой условие договора, а во-вторых, должно быть определено именно как условие о снижении цены конкретного товара (товаров). Ведь факт уменьшения цены приобретаемых товаров оформляют различными способами. Так, например, руководитель компании-продавца может принять решение о том, что покупатель заслуживает списания ему части кредиторской задолженности за приобретенные товары. Однако данный факт будет представлять собой прощение долга (ст. 415 ГК РФ), а не изменение цены товара по договору.

Таким образом, до того, как покупатель приобретет необходимый для получения ретро-скидки объем товаров, их продажа (приобретение) должна отражаться как в бухгалтерском, так и в налоговом учете без скидки. После того как необходимый объем товаров приобретен, цена на все закупленные в рамках договора товары будет снижена на сумму скидки, что соответствующим образом изменит величину обязательства покупателя перед продавцом товаров. Следовательно, цена продажи (приобретения) товаров уменьшится на величину полученной покупателем ретро-скидки для целей как бухгалтерского, так и налогового учета и у покупателя, и у продавца.

По общему правилу фактическая себестоимость товаров, по которой они приняты к учету, не изменяется, кроме случаев, установленных законодательством Российской Федерации (п. 12 ПБУ 5/01).

Такая возможность прямо предусмотрена п. 2 ст. 424 ГК РФ.

В данной ситуации предприятие должно произвести записи, корректирующие стоимость приобретенных товаров. При этом возникает вопрос, как отразить применение ретро-скидки для целей обложения НДС.

В соответствии со ст. 154 НК РФ налоговая база по НДС определяется исходя из цены реализованных товаров. Если же скидка есть согласованный способ изменения цены сделки, то предоставление скидки является основанием для уменьшения налоговой базы по НДС у продавца. Однако в силу принципа зеркальности изменение цены товара должно привести к уменьшению размера налогового вычета у покупателя. Если же скидка представляет собой согласованный сторонами способ частичного прекращения обязательств покупателя по оплате приобретенных товаров, то таковая не должна приводить к корректировке налоговой базы по НДС у продавца и суммы налогового вычета по НДС у покупателя, затрагивая только показатели расходов и доходов в целях исчисления налога на прибыль соответственно.

Однако налоговые органы могут посчитать, что предоставление скидки за выполнение объема закупок товаров, в соответствии с договором, не должно приводить у продавца к уменьшению налоговой базы по НДС. Данная позиция основывается на том, что предоставление ретро-скидки не приводит к изменению цены товара, что, в соответствии со ст. 154 НК РФ, исключает возможность пересчета выручки для целей исчисления НДС.

В бухгалтерском учете фирмы ООО «МастерТаун» сделаны следующие записи:

в июне 2010 г.:

в июле 2010 г.:

Теоретически, чтобы не обременять себя корректировками по счетам-фактурам, поставщик может выставить покупателю счет-фактуру с отрицательным значением на сумму скидки. Однако в Письме Минфина России от 29.05.2007 N 03-07-09/09 указано, что принимать НДС к вычету на основании таких счетов-фактур нельзя, поскольку возможность составления счетов-фактур на отрицательные суммы ст. 169 НК РФ не предусмотрена.

Действительно, НК РФ не предусмотрена такая возможность, однако прямого запрета также нет. Поэтому формально налогоплательщик может принять НДС к вычету на основе «отрицательного» счета-фактуры. Данный вывод содержится в Постановлении ФАС Московского округа от 11.09.2008 N КА-А41/8495-08-П.

Если организация не готова отстаивать свою точку зрения в суде, то следует подать уточненную декларацию по НДС за период покупки товара. А принять НДС к вычету уже по исправленному счету-фактуре покупатель сможет только в текущем квартале.