Что такое сегежа групп

— страна и город нахождения;

— фамилия, имя и отчество;

— номер(-а) телефона; адрес(-а) электронной почты;

Настоящим согласием разрешаю производить с моими персональными данными любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (для обработки способами, предусмотренными настоящим Согласием, и в целях, предусмотренных настоящим Согласием) ООО «УК «Сегежа групп» организациям, в том числе дочерним обществам и иным аффилированным лицам ООО «УК «Сегежа групп», обезличивание, блокирование, удаление, уничтожение персональных данных, трансграничную передачу на территории иностранных государств, являющихся сторонами Конвенции Совета Европы о защите физических лиц при автоматизированной обработке персональных данных, а также иных иностранных государств, обеспечивающих адекватную защиту прав субъектов персональных данных, направление мне посредством сетей электросвязи информации об Операторе.

Настоящее согласие действует в период с момента подписания настоящего согласия в течение сроков, предусмотренных применимым законодательством, и может быть отозвано мной в любой момент путем направления письменного требования по адресу :115432, Россия, г. Москва, проспект Андропова, д. 18, корп. 9.

Мои права в области персональных данных мне разъяснены.

Одним из самых громких IPO на нашем рынке за последнее время стал листинг Segezha Group. Дочерняя компания АФК система по праву привлекает внимание инвесторов. Уникальный бизнес, устойчивые показатели заставляют задуматься над покупкой. Все СМИ, брокеры и сама компания указывает на одни сплошные плюсы.

Мне и самому, если честно, стало интересно это размещение. Давайте же в этой статье разберемся с перспективами бизнеса и попробуем найти слабые места, которые могут заставить котировки продолжить коррекцию.

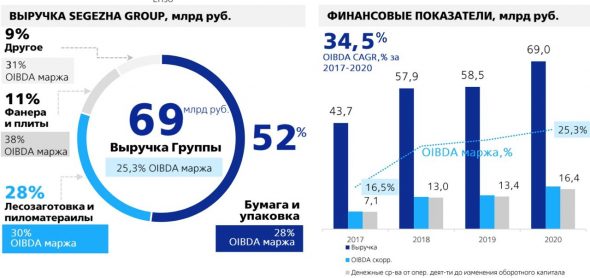

Segezha Group — ведущий лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины. Имеет производственные мощности в России и еще 11 странах Европы. Но этим не заканчивается бизнес компании. Давайте подробнее рассмотрим структуру выручки.

Бумага и упаковка

Сегмент занимает лидирующее место по объему выручки. За 2020 год он принес в копилку компании 35,7 млрд рублей, что составляет 52% от общей выручки. Компания выпускает бумажные мешки для промышленных и потребительских нужд, но 82% составляет продукция для строительной отрасли, которая продолжает развиваться.

Деревообработка

28% или 19,2 млрд рублей выручки приходится на эту статью доходов. Компания производит пиломатериалы, которые экспортируются в Китай. Это делает компанию чистым экспортером, который выигрывает от девальвации рубля.

Фанера и плиты

Компания занимает пятую строчку крупнейших производителей большеформатной фанеры. Выручка сегмента за 2020 год составила 7,7 млрд рублей или 11% от общей выручки. Доля экспорта фанеры в 2018 году составляет 80%.

Остальные направления занимают менее 9% выручки и не так интересны. Намного интереснее динамика выручки. За последние 4 года она выросла на 57,9%, показав ускорение в 2020 году. Скорректированная OIBDA выросла более чем в 2 раза, а за последний год на 22,4%.

Теперь давайте взглянем на цифры повнимательнее. Чистый долг компании за 2020 год увеличилась на 26,1% до 49,6 млрд рублей. NetDebt/OBITDA осталась на уровне прошлого года — 2,8x. За показателем нужно следить внимательно. Пока на приемлемых значениях, если учесть ускоренное развитие, но ее увеличение может добавить негатива.

Напомню, что Сегежа является компанией экспортером, а это влечет, как преимущества, так и недостатки. Одним из них являются курсовые переоценки долга, которые оказали разрушительный эффект на прибыль. За 2020 год компания показала убыток в размере 1,3 млрд рублей, против прибыли годом ранее. Но это всего лишь финансовые переоценки, не отражающие действительное положение дел в компании.

Компанию нельзя назвать дешевой. Расчетные мультипликаторы в момент размещения составляли EV/OIBDA в пределах 9,8. А скорректированный на переоценки P/E в размере 20 указывает на перекупленность акций. Сравнивая с аналогами не самый плохой результат, но рассчитывать на кратный рост точно не стоит. Не удивительно, что с момента размещения мы увидели небольшую коррекцию.

В целом, Сегежа отличная компания с понятными денежными потоками и перспективами. Но нужно учитывать, что Система не упустит момент и вывела на биржу не дешевую компанию. Сегежа — не IT-компания, представители которой растут несмотря на высокую стоимость и привлекают усиленное внимание инвесторов к себе. Компания не имеет кратных апсайдов и вряд ли повторит динамику Ozon. При инвестировании в нее нужно расширять горизонты инвестирования и вкладывать в нее долгосрочно. Поэтому я не спешу с покупками, но присматриваюсь к акциям.

*Не является индивидуальной инвестиционной рекомендацией

Кому удобно читать меня в соцсетях, пожалуйста:

Telegram — еще больше разборов и идей

Вконтакте — удобный формат статей

Что такое Segezha Group и насколько интересен актив

На прошедшем 15 февраля собрании акционеров лесопромышленного комплекса Segezha Group было принято решение увеличить уставный капитал в 2 раза на 11,9 млрд акций.

Увеличение уставного капитала происходит в рамках возможной процедуры IPO. В январе 2021 г. АФК Система сообщила, что готовит свою портфельную компанию Segezha Group к возможному первичному публичному размещению акций в 2021 г. при наличии рыночных условий. Финансовый холдинг подчеркивал, что никаких официальных решений в отношении IPO акций компании не принято.

Хотя окончательного решения об IPO не принято, подготовка к публичному размещению идет. Это значит, есть вероятность, что компания может выйти на Московскую биржу в ближайшие месяцы.

Рассмотрим, чем занимается Segezha Group, какие особенности бизнеса и перспективы развития.

Что такое Segezha

Segezha Group — российский вертикально интегрированный лесопромышленный холдинг. 98,4% акций компании контролирует АФК Система.

Вертикально интегрированный — означает, что компания самостоятельно заготавливает и перерабатывает сырье. На конец III квартала 2020 г. показатель самообеспеченности лесосырьем составлял 85,6%. То есть производственный цикл слабо зависит от внешних поставщиков и защищен от колебаний цен на лесоматериал. Это особенно важно в условиях существенного роста цен на древесину в мире в последние месяцы.

В составе предприятия — российские и европейские компании лесной, деревообрабатывающей, целлюлозно-бумажной промышленности, а также предприятия по производству бумажной упаковки.

По итогам III квартала структура выручки компании была следующей:

Доля валютной выручки группы в последние годы в среднем составляет 70%. Так как издержки компании преимущественно рублевые, то ослабление рубля позитивно для компании.

Финансовые показатели

Динамика выручки растущая. Просадка показателя в конце 2019 г. была связана с ухудшением конъюнктуры рынка. Сильный рост выручки в III квартале 2020 г. обусловлен увеличением объемов продаж продукции и ослаблением курса рубля.

Показатель скорректированная OIBDA не демонстрирует однозначной динамики. Улучшение OIBDA в III квартале связано с увеличением выручки. Рентабельность по OIBDA находится на лидирующих позициях в отрасли.

Чистая прибыль компании нестабильна и сильно зависит от колебаний курсов валют.

Чистый долг в I квартале 2020 г. заметно вырос на фоне ослабления рубля. На конец I полугодия 2020 г. 57% долга было номинировано в валюте. Отношение чистый долг/OIBDA сравнительно высокое — 3,3х на конец III квартала, что обусловлено сохраняющимися высокими капитальными затратами.

Глава Segezha Group Михаил Шамолин в интервью Коммерсанту отметил, что для компании комфортным уровнем чистого долга/EBITDA является «4х, максимум 4,5х».

Про перспективы

Ключевой фактор инвестиционной привлекательности Segezha Group — ожидания роста масштабов бизнеса. У компании большие планы по инвестиционной программе на ближайшие годы.

Сейчас Segezha строит Галичский фанерный комбинат мощностью 125 тыс. кубометров в год. Запуск планируется к концу 2021 г. Среди ближайших инвестпроектов также реконструкция существующих лесоперерабатывающих комплексов — Онежского и Лесосибирского ЛДК.

Компания прорабатывает проект строительства новой бумагоделательной машины на Сокольском ЦБК. Инвестиции в проект оцениваются в 9 млрд руб.

В более отдаленной перспективе Segezha планирует построить новый целлюлозно-бумажный комбинат (ЦВК) — «Segezha-Запад» мощностью 1,5 млн тонн в год. Объем инвестиций оценивается в 150 млрд руб. В дальнейшем может быть построен ЦБК в Красноярском крае.

То есть Segezha, прежде всего, это «история роста» и ставка на увеличение объемов производства. В случае проведения IPO полученное финансирование может быть использовано для реализации инвестпрограммы.

Рынки, на которых работает компания, трудно назвать быстрорастущими. Среднегодовые темпы роста рынка бумаги и упаковки ожидаются в районе 1% до 2025 г. По остальным сегментам аналогичный показатель в районе 2–3%. При этом за счет вертикальной интеграции, высокой самообеспеченности сырьем и позитивным влиянием девальвации рубля группа в 2020 г. выглядела устойчивее конкурентов. Это предполагает, что в перспективе Segezha может расти опережающими рынок темпами.

За 2019 г. Segezha направила на дивиденды 3,8 млрд руб. или 79% чистой прибыли по МСФО. Дивидендной политики компании в общем доступе нет.

С одной точки зрения, выплата крупных дивидендов не вполне оправдана из-за продолжающегося роста бизнеса, сравнительно высокой долговой нагрузки. Но с другой — в случае проведения IPO капзатраты могут быть профинансированы за счет размещения акций, а долговая нагрузка снизится. То есть вероятность сохранения дивидендных выплат все же есть, но без какой-либо конкретики.

Про параметры возможного IPO

По наиболее репрезентативному показателю EV/EBITDA Segezha выглядит дешево относительно аналогов. Сильная сторона компании — высокий уровень рентабельности в сравнении с конкурентами.

Соотношение P/E не вполне показательно из-за высокой волатильности чистой прибыли. Отношение чистый долг/EBITDA выше среднеотраслевых уровней, однако это естественная ситуация для растущего бизнеса.

Единственный относительно слабый момент — мультипликатор EV/S завышен в сравнении с конкурентами. В полной мере негативом это назвать сложно, так как по мере роста компании выручка будет увеличиваться, а темпы роста могут быть выше среднеотраслевых уровней.

В итоге можно сделать вывод, что при размещении при рассматриваемой оценке Segezha выглядит интересным активом. Страновой дисконт относительно аналогов с мировых рынков компенсируется ожиданиями расширения бизнеса и роста операционных метрик.

Резюме

Segezha Group — растущая компания, ориентированная на экспорт. Бумаги могут быть интересны как ставка на расширение бизнеса, а также в целях диверсификации портфеля за счет «защитных» свойств от ослабления рубля.

Относительно конкурентов, исходя из ожидаемой оценки размещения, бумаги нельзя назвать дорогими. Перспективы масштабной инвестпрограммы предполагают, что в ближайшее время отдачи в виде крупных дивидендов ожидать сложно, однако это может компенсироваться ростом курсовой стоимости бумаг.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Segezha Group

Общие правила поведения на корпоративных страницах Segezha Group:

1. Необходимо вести себя уважительно ко всем без исключения.

2. Запрещены оскорбление и угрозы в адрес участников и посетителей группы.

3. В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

4. Строго запрещен расизм, религиозные и политические высказывания.

5. Администрация сайта оставляет за собой право удалять комментарии или часть комментариев, если они не соответствуют данным требованиям.

6. При нарушении правил вам может быть дано предупреждение. В некоторых случаях может быть дан бан без предупреждений.

8. Оскорбление администраторов или модераторов также караются баном – необходимо уважать чужой труд.

Заранее благодарим вас за понимание и за желание сделать нашу группу более вежливой и дружелюбной.

Segezha Group запись закреплена

«Я шагаю по Сегеже»: приглашаем всех горожан на первый новогодний фестиваль!

Ждём всех сегежан с 24 по 26 декабря!

Фестивальная площадка будет расположена на площади Мира, а вход для всех гостей — свободный.

Показать полностью.

Рядом с большой украшенной ёлкой заработает новогодний семейный аттракцион — зимняя карусель. Откроются ярмарочные домики, где можно поучаствовать в бесплатных мастер-классах, а также купить новогодние подарки и праздничные украшения для дома: свечи, расписные игрушки, сувениры. На площади можно будет согреться ароматным чаем, отведать стритфуд и блюда сегежских рестораторов. Также будет работать бесплатная полевая кухня.

Подробная программа фестиваля здесь —

https://segezha2022.ru

А в преддверии фестиваля мы объявляем конкурс!

Победитель будет определён случайным образом 26 декабря в 15:00 на сцене фестиваля.

Приз: фирменная беспроводная зарядка для смартфона.

Чтобы стать участником, нужно выполнить простые условия:

1. Поставьте лайк этому посту.

2. Напишите в комментариях «Участвую».

3. Выложите фото с вашим любимым местом в Сегеже у себя на странице ВКонтакте с хэштегом #яшагаюпосегеже и не удаляйте до конца конкурса.

С полными правилами в конкурсе можно ознакомиться ниже

Segezha Group запись закреплена

Серия роликов о женщинах на производстве, которые стали героинями нашего календаря, продолжается. Эпизод 3

Наша сегодняшняя героиня — Ирина Качалова, диспетчер автотранспортного участка АО «ЛПК Кипелово». Стаж работы в компании — 2,5 года.

Она любит свою работу, а в свободное время играет с сыном, поёт и мечтает о прекрасном будущем, где близкие здоровы и счастливы.

Показать полностью.

Ирина часто вдохновляется высказываниями мудрецов и известных людей. Её любимая фраза: «Когда тебе покажется, что цель недостижима, не изменяй цель — изменяй план действий».

Смотрите новое видео и вместе с нашей героиней мечтайте и вдохновляйте!

Выражаем благодарность! Вологодским музеем-заповедником были предоставлены национальные костюмы и локации для фотосессии.

Segezha Group запись закреплена

«Я шагаю по Сегеже». Сцена 11. Берёзы

Карельская берёза в силу исторически закрепившегося названия давно стала одним из символов Республики Карелии. Это одна из немногих лесных пород России, которая имеет широкую мировую известность благодаря удивительно красивой узорчатой текстуре древесины.

Показать полностью.

В 1989 году насчитывали 6000 стволов карельской берёзы естественного происхождения. Но за последние 20 лет лесные генетические ресурсы региона значительно сократились. В результате браконьерских рубок в 1996–2006 годах, по официальным данным, было уничтожено около 1600 деревьев. Погибли лучшие представители генофонда, а из 167 плюсовых берёз сохранилось всего 69.

Оставшийся генофонд карельской берёзы сейчас сосредоточен в пяти популяциях естественного и искусственного происхождения в Кондопожском и Медвежьегорском районах Карелии. Там находится около 5500 деревьев.

При этом особенно остро стоит несколько важных проблем:

уменьшается общее количество деревьев

сокращаются или исчезают природные насаждения

большинство природных и искусственно созданных популяций достигают критического для размножения возраста — 70 лет и старше

выращивание искусственной популяции недофинансируется

Поэтому Segezha Group в партнёрстве с Министерством природных ресурсов и экологии Республики Карелии участвует в проекте по сохранению генофонда карельской берёзы.

Коллекция образцов этих деревьев создана руками сотрудников автономного учреждения Республики Карелии «Кареллесхоз» на территории бывшего Олонецкого питомника. А посадочный материал подготовила лаборатория лесных биотехнологий Института леса Карельского научного центра РАН.

Общая площадь коллекции — 1,4 га. В ней 409 образцов и 32 генотипа разного географического происхождения: из Карелии, Ленинградской и Смоленской областей, а также из Швеции. Некоторые из генотипов буквально бесценны, поскольку в дикой природе уже не существуют. Такое собрание появилось впервые в истории России.

Как растет лесной бизнес АФК «Система»

Мы продолжаем разбор частей бизнеса АФК «Система» — это российский холдинг, который владеет акциями в других компаниях и управляет ими. Ранее разобрали бизнес МТС и «Степи» в сельском хозяйстве. Сегодня разбор лесной компании «Сегежа».

АФК «Система» планирует разместить акции «Сегежи» на бирже в 1 полугодии 2020 года. «Система» получит деньги и сможет погасить часть собственных долгов, а инвесторы получат еще одну компанию для инвестиций.

Как устроен бизнес

«Сегежа» владеет 6,9 млн кубометров леса под вырубку. За последние 12 месяцев компания заготовила 4,9 млн кубометров лесного сырья, из которого делают готовую продукцию. 73% выручки приходится на экспорт — доходы компании зависят от курса евро и доллара.

У компании три бизнес-сегмента, которые разберем подробней:

По мнению АФК «Система», спрос на мешочную бумагу будет ежегодно расти в пределах 1—3% до 2020 года. Это медленный рост на уровне ВВП большинства стран.

Основной рост потребления произойдет за счет Азии, Ближнего Востока и Латинской Америки. Для «Сегежи» это хорошо, потому что места производства находятся близко к Азии.

«Сегежа» обеспечена собственным сырьем на 71%, а стоимость труда в России ниже, чем в Европе и США. Себестоимость производства ниже, чем у конкурентов. Когда наступит кризис в отрасли и цены на продукцию упадут, «Сегежа» сможет зарабатывать, пока большинство будет терпеть убытки.

Саму бумагу производят из хвойного сырья, которым обеспечены в большом объеме Россия, Скандинавия и некоторые страны Европы. Прочность продукции из хвойного сырья выше, чем из лиственного. Например, Китай производит много бумаги, но она низкого качества. А за качество приходится дополнительно платить.

У компании низкие транспортные расходы: целлюлозный комбинат построили рядом с лесом. Из бумаги делают бумажные мешки внутри страны и на заводах в Европе. Если вы берете в «Ашане» или Икее бумажный мешок, то, скорее всего, он сделан «Сегежей».

Производственные мощности компании практически полностью загружены. Рост производства идет за счет запуска новых заводов или производственных линий. В октябре 2018 года запустили производственную линию на 25 млн бумажных пакетов в год. Это прирост в 1—2% к годовому производству.

Ключевой проект компании — целлюлозный комбинат в Красноярском крае. Главное преимущество: все сырье будет использовано в процессе производства. Опилки и щепа пойдут на биотопливо для выработки теплоэнергии. Сам завод будет производить беленую крафтовую бумагу, которая дороже небеленой. Он находится рядом с важным растущим рынком — Азией.

Проект крупный: будут производить 0,9—1,3 млн тонн целлюлозы. На строительство уйдет около 2 млрд долларов, или приблизительно 132 млрд рублей. Текущий чистый долг «Сегежи» — 38 млрд рублей, EBITDA — 16 млрд рублей. Компании в одиночку не осилить проект. Придется искать партнера и делиться долей, а значит, и частью будущих доходов.

Чистый долг — сумма кредитов и займов за вычетом денежных средств

EBITDA — прибыль до вычета налогов, процентов и амортизации

Проект рисковый, потому что изначально не будет готовой транспортной инфраструктуры. Проекту необходима железная и автодорога, а также водозаборы для производства целлюлозы. Пока проект в стадии проработки, строительство займет три года. Первый эффект от завода будет не раньше 2023—2024 года.

Еще «Сегежа» планирует модернизировать Сегежский ЦБК и увеличить мощность с 350 до 850 тысяч тонн целлюлозы. Компании придется потратить до 55 млрд рублей. Эффект планируют получить к 2023 году. Вместе с увеличением производства компания запустит новую продукцию: беленую бумагу и товарную целлюлозу.

По мнению АФК «Система», отрасль пиломатериалов вырастет на 3% до 2020 года. Рынок до сих пор не занят крупными компаниями. Это возможность для приобретения и интеграции «Сегежей» мелких игроков.

Строительная отрасль — ключевой потребитель пиломатериалов. Спрос будет расти за счет роста строительства в Азии. Возможный драйвер роста в будущем — рост спроса на сжиженный природный газ. Танкеры используют фанеру как один из слоев для хранения газа. Но этот рынок очень маленький.

«Сегежа» пытается максимально эффективно использовать сырье. Из пиломатериалов делают клееный брус и конструкционную балку — материалы для строительства деревянных домов. Пока российский рынок небольшой, но компания видит потенциал в росте количества деревянных домов от общего количества жилья. Производство готовой продукции позволяет сокращать издержки и оставлять больше прибыли.

«Сегежа» заключила контракт на поставку оборудования, чтобы производить готовую продукцию из пиломатериалов. На полную мощность оборудование выйдет во 2 квартале 2020 года и даст дополнительные 20 тысяч кубометров готовой продукции. Это прирост к производству 2%.