Скорбалл кредитной истории — что это, как узнать свой класс рейтинга от A1 до F

С целью определения уровня благонадежности заемщика до выдачи кредита банковские учреждения Беларуси зачастую применяют скорбалл кредитной истории. Показатель определяют на основе анализа истории по кредитам за прошлые периоды. Расчет производится на базе сведений о выплатах кредитов с использованием определенной специальной модели статистических данных либо установленного алгоритма.

Что такое скоринговая оценка

В банковских учреждениях часто упоминают о необходимости оценки сведений в кредитной истории заемщика. Однако не все понимают, что такое кредитная история. Термин означает информацию о получателе займа и дальнейшем выполнении обязанностей заемщика по соглашению с банком. Кредитные отношения между банком и клиентом регулирует законодательный регламент РБ «О кредитных историях». При этом вся информация о заемщиках накапливаются в Кредитном регистре и сохраняются на протяжении 15 лет после завершении сделки.

Кредитные данные о выплатах существует у каждого человека, который заключает соглашение с банком либо МФО.

Для скоринговой оценки используется кредитный отчет, в котором есть такие сведения:

Скоринговая оценка в кредитной истории – оценка со стороны Нацбанка, любой банк в момент выплаты кредита заемщику производит и собственную оценку.

Этот показатель, фактически система присвоения баллов заемщику. Сумма по баллам говорит о клиентской кредитоспособности по погашению предоставляемых кредитов.

Скоринговая оценка прогнозирует потенциальное поведение заемщика по погашению вновь полученного займа в срок следующего года. Прогноз составляется на основе анализа истории по предыдущим заемным соглашениям.

Нацбанк советует заказывать расшифровку кредитной истории необходимо не реже раза в год. Она позволит клиенту своевременно изучить данные имеющиеся у финансовых учреждений и при необходимости внести корректировки.

Что влияет на скоринговая оценку

Скоринговую модель выстраивают на базе данных статистики из кредитного регистра за прошедшие периоды. Модель не содержит заключения экспертов или иные субъективные данные. На показатель оказывают влияние такие факторы:

Таким образом, скоринговая оценка через время может меняться.

Что такое скорбалл и класс рейтинга

Кредитный скоринг представляет собой систему присвоения баллов кредитополучателю на основании его способности и потенциала погасить долг. Баллы рассчитываются на основании имеющейся кредитной информации о прошлых периодах с использованием статистической модели.

Что влияет на скоринговую оценку кредитной истории?

В кредитном отчете кредитный скоринг представлен тремя позициями:

Классы рейтингов могут принимать следующие значения:

Текущая просроченная задолженность длительностью более 90 дней на сумму более 1 базовой величины

Скоринговая модель построена на основе статистических данных Кредитного регистра Национального банка за прошлые годы, в модели отсутствуют экспертные заключения или другие какие-либо субъективные мнения. На расчет скорбалла влияет информация о просроченной задолженности (количество дней просроченной задолженности, время с момента погашения последней просроченной задолженности и др.), запросах пользователей кредитной истории, количестве и типе договоров, относительной доли неоплаченной суммы заемных средств, демографическая информация и др. Соответственно, скоринговая оценка со временем может улучшаться.

Что снижает скорбалл?

Скорбалл не рассчитывается в следующих случаях:

При расчете скорбалла используются сведения за последние 5 лет по заключенным кредитным сделкам с банками, микрофинансовыми, лизинговыми организациями.

Как повысить шансы получить кредит: все о кредитной истории

Понятие кредитной истории в нашем обиходе появилось недавно, многие к нему не привыкли, а некоторые и вовсе не знают, что это такое. Рассказываем, как кредитная история влияет на возможность получить банковский кредит, как считается персональный кредитный рейтинг и что на него влияет. Спойлер – не только предыдущие платежи по кредитам.

Кредитная история – это запись отношений клиента с банками и другими профессиональными займодавцами. Кредитные истории бывают хорошими и плохими. Качество кредитной истории определяется величиной кредитного рейтинга. Рейтинг выражается трехзначным числом или буквенной аббревиатурой.

Лицо с низким рейтингом, т.е. плохой кредитной историей, скорее всего не получит кредит. А если получит, то максимально дорого и на жестких условиях. У клиента с хорошей кредитной историей максимальные шансы на одобрение кредитной заявки.

Со средним рейтингом обычно легко получить дорогую ссуду, но меньше шансов на выгодный для клиента продукт.

Как рассчитывают кредитные рейтинги

Кредитный рейтинг не результат человеческого решения, а скоринговый продукт. И скоринг – это обезличенный алгоритм, который учитывает определенные параметры и не обращает внимания на другие.

Большинство скоринговых моделей принимают во внимание характер прошлых платежей по ссудам и кредитным картам, объем регулярно используемого возобновляемого кредита, срок в течение которого клиент пользовался кредитом, типы, количество и величину ссудных продуктов, которые есть у клиента, а также количество и частоту заявок на новые кредиты.

При таком расчете максимально надежным будет лицо уже пользовавшееся кредитными продуктами и добросовестно гасившее финансовые обязательства.

Лучше всего если эти обязательства не особенно велики, а клиент не часто обращается за новыми ссудами.

Принимается во внимание соотношение между максимальной суммой, которую клиент может получить по открытым кредитным линиям и средней суммой, которой он пользуется. Больше всего доверяют клиентам, использующим порядка 30% от максимального лимита.

Что важно для кредитного рейтинга в Беларуси?

Применяемая в Беларуси модель скоринга действует по описанным выше принципам. Потому не будем повторять общие моменты, но ответим на некоторые практические вопросы.

В чем выражается кредитный рейтинг?

В нашей стране применяется три способа оценки кредитополучателей:

Что больше влияет на кредитную историю в Беларуси?

При расчете кредитный рейтинг определяется по нескольким группам показателей:

Как займодавцы относятся к отсутствию кредитной истории?

Кредитная история начинается после первого обращения в банк за кредитом. У тех, кто этого не делал, истории нет. Для банков этот момент не будет негативным, но и положительного мало. Нет истории – нет повода для доверия.

Откуда и за какой период берутся сведения для кредитного скоринга?

Расчет ведется по данным о кредитных отношениях с банками по собственным кредитам и поручительствам. Также фиксируется количество и время обращений к кредитной истории. Учитывается сдача вещей в ломбард.

Что не попадает в кредитную историю?

Сведения по платежам (и неплатежам) за ЖКХ, алиментам, штрафам в кредитную историю не попадают. Величина зарплаты тоже не фиксируется. Информация о сделках с микрофинансовыми организациями и лизинговыми компаниями в кредитную историю попадает, но в расчет не берется.

Что кроме нарушений отрицательно влияет на кредитную историю?

Рейтинг кредитной истории бывает низким не только из-за нарушений.

Иногда советуют взять краткосрочный кредит, потом погасить его и снова просить уже большую сумму. На самом деле активное кредитование только уменьшит шансы в ближайшей перспективе. Но с течением времени рейтинг действительно растет.

Как демографические данные влияют на кредитную историю в Беларуси?

Говорить, что демографические данный ухудшают кредитную историю не совсем корректно. Но уровень доверия к разным категориям заемщиков разный.

Как улучшить кредитную историю?

В Беларуси нет механизма улучшения кредитных историй. Есть только конкретные факторы делающие кредитную историю лучше или хуже. Не каждый из них поддается активному изменению, но кое-что сделать можно.

С годами естественным путем уходит проблема недоверия к слишком молодым заемщикам.

Вряд ли кто-то станет переезжать из деревни в город ради кредитной истории. Но факт переезда со временем положительно скажется на рейтинге.

Прошлые проблемы исправляются с течением времени. Через 5 лет кредитный рейтинг становится устаревшим, у клиента появляется шанс на формирование новой кредитной истории.

Самая лучшая стратегия:

Перед крупным кредитом лучше по максимуму закрыть другие обязательства и подождать примерно год.

Что в итоге?

Важно помнить, что банки при оценке кредитоспособности клиента обращаются не только к кредитной истории. Для банков важны текущие доходы, постоянная работа, уплата коммунальных и неопределенное множество других факторов. Желательно чтобы совокупные платежи по всем кредитам не превышали 40% дохода.

Эксперимент: как мы получали кредитную историю, и что в ней увидели

Каждый раз, когда у вас возникает потребность получить кредит и вы подаете в банк заявку, помимо прочего вы в обязательном порядке подписываете согласие на получение банком вашей кредитной истории. Это один из важнейших документов, на основании которого банк будет принимать решение о кредите.

Однако получить и изучить вашу кредитную историю может не только банк. Вы тоже имеете доступ к этому документу, а несколько лет назад в Беларуси появилась возможность получить его онлайн, не выходя из дома. Раньше, к слову, приходилось лично ездить с паспортом в одно из подразделений Национального банка. Что ж, отличный повод получить кредитный отчет и как следует в нем разобраться. Сегодня один из авторов МТБлога покажет всю свою кредитную подноготную.

Как получить кредитную историю

Чтобы получить онлайн-доступ к кредитному регистру, сперва нужно зарегистрироваться в Межбанковской системе идентификации. Вполне вероятно, что вы уже давно прошли эту процедуру, ну а если нет – можно сделать это в любой момент. При регистрации потребуется ввести паспортные и некоторые другие личные данные, все происходит вот здесь.

Далее идем на сайт кредитного регистра и сразу же видим большую и яркую кнопку: «Получить кредитный отчет». Не заметить ее невозможно. Нажимаем – и получаем предложение авторизоваться через межбанковскую систему идентификации. Вход осуществляется по логину и паролю, при этом в качестве логина выступает ваш номер телефона либо личный номер, указанный в паспорте.

Вводим необходимые реквизиты, жмем «войти» и попадаем в личный кабинет.

Там нам предлагают четыре опции:

– Получить кредитный отчет

– Оформить заявление на изменения в кредитном отчете

– Посмотреть историю кредитных отчетов

– Посмотреть историю запросов и сообщений

Для того чтобы получить кредитную историю, выбираем первый вариант. Система думает несколько секунд – и вуаля! – наша кредитная история на мониторе. Можно изучать ее прямо там, а можно – распечатать. Или сохранить в формате xml. Возможности скачать привычный документ в World, Excel или pdf не предусмотрено.

Итак, наша кредитная история на мониторе. Давайте внимательно ее изучим.

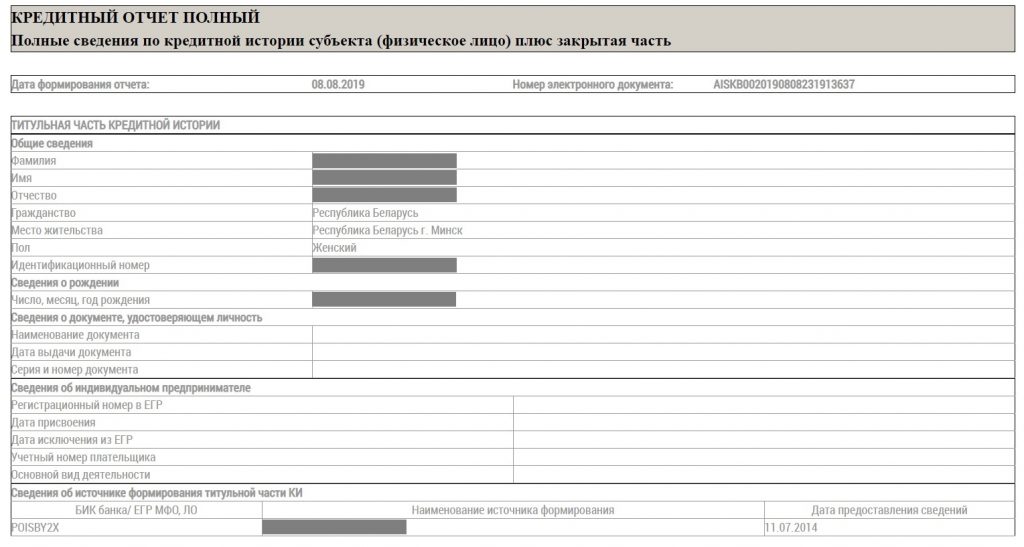

Какие сведения содержатся в кредитном отчете

Документ состоит из нескольких блоков. Верхний – титульный, там содержатся личные данные пользователя. Совершенно ничего примечательного.

Следующий раздел называется «результаты скоринговой обработки кредитной истории», и вот тут уже куда интереснее.

Скоринговая оценка – это присвоение человеку определенных баллов, которые характеризуют его как кредитополучателя. В первую очередь эти баллы призваны ответить на вопрос «какова вероятность, что этот человек будет недобросовестно исполнять свои кредитные обязательства»? Например, допускать просрочки.

Скоринговую оценку выставляет программа на основании анализа информации о поведении кредитополучателя в прошлом. На оценку влияют данные о просроченной задолженности (например, имелись ли в прошлом просрочки, как долго они погашались, сколько времени прошло с момента последней просрочки), информация об уже имеющихся кредитах, демографические данные (например, возраст) и пр. Баллы считаются по математическому алгоритму, никаких комментариев и экспертных оценок типа «хороший клиент – плохой клиент» не приводится. Просто сухие цифры.

На вопрос о том, что может негативно повлиять на скоринговую оценку, отвечает сам Национальный банк на своем сайте. Скорбалл снижается из-за:

При этом при расчетах используются сведения о кредитах за последние пять лет. Со временем скоринговый балл может меняться – как в лучшую, так и в худшую сторону.

Скоринговая оценка состоит из трех частей:

Все три составляющие скоринговой оценки – звенья одной цепи. Для каждой из букв класса рейтинга установлен определенный диапазон скоринговых баллов и PPD. Например, класс B2 предполагает размер скорингового балла от 275 до 300 и показатель PPD от 0,92 до 1,41%. А класс Е2 – скоринговый балл от 50 до 75 и PPD от 31,44 до 41,42%. Логично, что клиент B2 выглядит более надежным, чем E2. Именно буква по сути является ключевым показателем, агрегирующим в себе и скоринговые баллы, и PPD.

Если вы никогда раньше не брали кредитов либо последний из них был погашен более 5 лет назад – скоринговый балл вам не присваивается.

В нашей кредитной истории скоринговый балл выглядит так: B3-261,80-1,7692%.

Что могло негативно повлиять на наш кредитный отчет? Например, наличие просрочек – за последние пять лет их было три штуки. Кроме того, у нас есть действующий кредитный договор, с момента заключения которого прошел один год.

Из положительных факторов для нашего кредитного отчета можно выделить то, что кредитная история не слишком «молодая» – она началась в 2012 году. А просрочки, которые мы допустили за последние пять лет, были непродолжительные, каждая не более 10 дней.

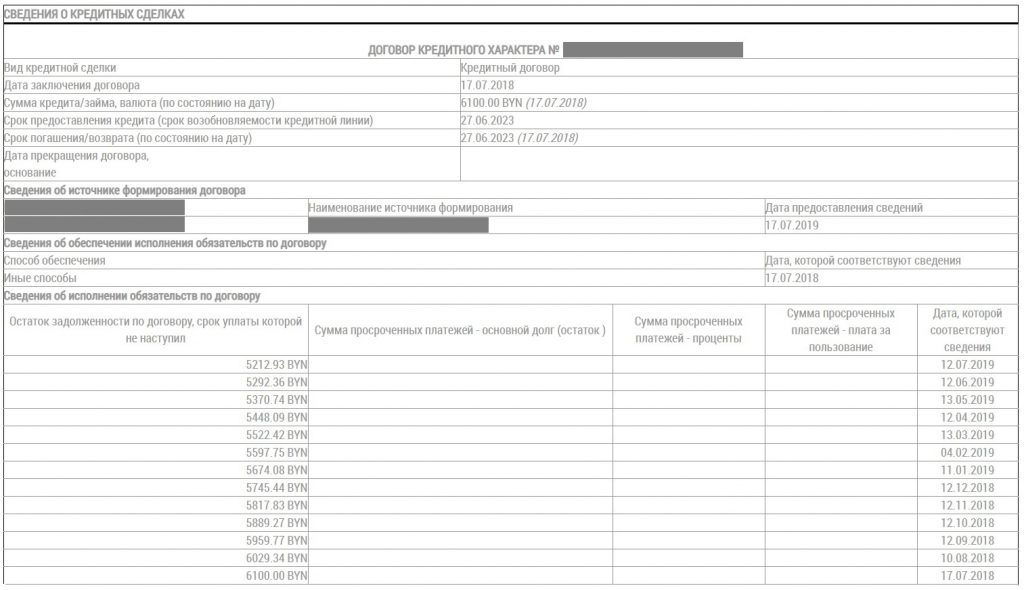

Вся эта информация – и о количестве действующих договоров, и о просрочках, и о «возрасте» кредитной истории – содержится в третьей части. Она называется «Сведения о кредитных сделках» и представляет собой что-то вроде базы данных о каждом взятом ранее кредите с графиком платежей.

Вот, для примера, информация о нашем действующем кредитном договоре: указана сумма кредита и его сроки, сведения о банке, предоставившем кредит, динамика основного долга по мере его погашения. Столбцы с информацией о просрочках пустые – это означает, что все платежи осуществлялись в срок.

Однако по прошлым кредитам просрочки имелись. Информация по ним формируется следующим образом. По каждому кредиту в каждом банке установлен определенный «дедлайн» – крайний срок, когда нужно оплатить долг за прошлый месяц. Если в этот день платеж не поступает – банк направляет в кредитный регистр сведения о том, что на такое-то число у такого-то клиента образовалась просроченная задолженность на такую-то сумму. Когда клиент погашает долг – сведения, опять же, уходят в кредитный регистр.

Например, в нашем случае крайний срок погашения долга был установлен на 21-е число каждого месяца. Мы не сделали платеж за июнь – и в кредитной истории отразилась задолженность по основному долгу и процентам по состоянию на 21 июля 2015 года. Через несколько дней долг был погашен, и 24 июля сумма просрочки по основному долгу и процентам уменьшилась до нуля. Как видим, продолжительность просрочки в отчете не уточняется – вы можете посчитать ее сами, исходя из указанных дат.

После августа 2015 года просрочек у нас не было. Это означает, что следующим летом с момента последней просрочки пройдет пять лет, и она перестанет оказывать негативное влияние на нашу кредитную историю.

В финальной части кредитного отчета указывается, кто и когда делал запросы на вашу кредитную историю. В нашем случае запросы поступали от банков, куда мы подавали кредитные заявки. Раздел называется «Дополнительная (закрытая) часть кредитной истории» и, исходя из самого названия, мы не станем его публиковать.

Как изменить кредитную историю

Если вы заметили в вашей кредитной истории ошибку – не переживайте. В кредитный отчет можно внести изменения. Делается это, опять же, через сайт кредитного регистра – на главной странице сервиса вам нужно выбрать раздел «Оформить заявление на изменения». Там нужно будет заполнить небольшую анкету и указать, какие именно сведения необходимо проверить. Если, к примеру, банк случайно отправил в регистр данные другого клиента, проверка это выявит, и ошибку исправят.

А вот удалить из кредитной истории информацию о просрочках, если они были на самом деле, или о кредитных договорах, которые вы и вправду заключали, невозможно. Исправление достоверных сведений не допускается по закону.

Узнали ли мы что-то новое из своей кредитной истории? Пожалуй, нет. Каждый из нас, скорее всего, и так знает все о своих старых и новых кредитах и просрочках.

Что показалось действительно интересным? Скоринговый балл. Согласитесь, такая оценка весьма интригует.

Дал ли скоринговый балл ответы на важные вопросы о наших кредитных перспективах? Скорее нет, чем да. Вроде бы и неплохая оценка – вероятность допущения просрочки оценивается Нацбанком как довольно низкая. Однако, повторим, банки используют собственные системы кредитного скоринга и выставляют потенциальным клиентам собственные баллы. Даже самая высокая скоринговая оценка в кредитной истории ничего вам не гарантирует.

Стоит ли вам получить и изучить свою кредитную историю? Почему бы и нет 🙂

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Скоринговый балл для одобрения кредита

От величины скорингового балла зависит решение банка о предоставлении кредита. Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

От величины скорингового балла зависит решение банка о предоставлении кредита. Показатель рассчитывается исходя из кредитной истории пользователя и дополнительной информации, которую заемщики предоставляют банкам в анкете-заявке, в документах и справках. БКИ рассчитывают кредитный рейтинг пользователей на основании данных, содержащихся в кредитном отчете.

Что такое скоринговый балл в кредитной истории?

Раньше, заявку на кредит от клиента рассматривали кредитные работники банков. На основании представленной информации специалист выносил решение о возможности предоставления кредита. Это было долго и существовал риск ошибок и предвзятого отношения к клиенту. В связи с развитием автоматизированных технологий, банки начали применять скоринговую систему расчета кредитоспособности клиента. Система применяется при получении небольших кредитов, если требуется крупная сумма, дополнительно к скоринговому расчету специалист банка выносит мотивированное суждение, и заявка рассматривается кредитным комитетом индивидуально по каждому заемщику.

Скоринговый балл – это показатель платежеспособности заемщика, выраженный в цифровом формате. Чем больше балл, тем выше вероятность одобрения заявки. Даже с нулевой кредитной историей заемщик будет иметь свой рейтинг. Он будет зависеть от пола, возраста, места работы, должности, наличия собственности и т. д.

Если клиент уже пользовался кредитами банков или оформлял займы в МФО, скоринговый балл будет зависеть от качества обслуживания им своих долгов. Расчет рейтинга заемщика по кредитной истории осуществляется БКИ. При заказе отчета, пользователю будут предоставлена информация.

Какой максимальный скоринговый балл?

Расчет кредитного рейтинга заемщика производится пока тремя самыми крупными БКИ, информация заемщикам передается двумя БКИ: НБКИ, ОКБ. Системы расчетов скорингового балла в разных БКИ различны, поэтому максимальный балл также различается в зависимости от компании. Например, в НБКИ – 850 баллов.

Расчет рейтинга заемщика может быть произведен по трем шкалам:

В зависимости от применяемого метода, показатель у одного и того же заемщика может быть разный.

Максимальный скоринговый балл заемщиков, чья КИ находится в ОКБ, – более 961. Дополнительно рассчитываются рисковой индикатор, индикатор достоверности, учитывается код скоринга.

Какой должен быть скоринговый балл для одобрения кредита?

В среднем, чтобы кредит был одобрен значение скорингового балла должно быть не менее 600 баллов.

Для банков балл, рассчитанный Бюро, не является главным критерием при принятии решения о выдаче. Кредиторы самостоятельно рассчитывают рейтинг заемщика, учитывая его КИ и дополнительную информацию, полученную из анкеты. Если скоринговый балл больше 1000, то кредит банком будет одобрен. Скоринговый балл меньше 250–300, например, 111, – что значит низкая вероятность одобрения кредита.

Как узнать скоринговый балл бесплатно?

По закону, любой пользователь 2 раза в год сможет бесплатно узнать свой скоринговый балл, заказав кредитный отчет в БКИ.

Сначала потребуется узнать, где хранится кредитная история заемщика. Это можно сделать через портал Госуслуги.

Получение кредитного рейтинга на примере НКБИ:

Клиент может заказать полный кредитный отчет или только расчет кредитного рейтинга.

Поскольку КИ пользователя зачастую хранится в нескольких Бюро, чтобы узнать свой рейтинг, пользователю нужно заказать отчеты во всех организациях.

Методика подсчета скорингового балла

При расчете применяются различные подходы. Каждому показателю, присваивается определенное количество баллов, затем они суммируются и получается итоговый рейтинг заемщика.

Например, как рассчитывается рейтинг в БКИ «Русский Стандарт» по отдельным показателям:

Какие личные данные влияют на скоринг балл?

Кроме качества обслуживания ранее полученных кредитов и займов, на скоринг балл оказывают влияние такие показатели, как возраст заемщика, его место работы, должность, образование, количество иждивенцев, величина дохода, регион проживания и т. д.

Как повысить свой скоринговый балл?

Поскольку рейтинг заемщика зависит от множества показателей, для увеличения скорингового балла можно сделать следующее: