Скоринг: что это такое простыми словами

Скоринг – это экспресс-оценка надежности заемщика и потенциальных рисков банка, определяемая с помощью специальной программы. Скоринг широко применяется при выдаче всех видов кредитов, включая ипотечные. Но чаще всего систему скоринга используют при выдаче так называемых экспресс-кредитов, где решение по заявке принимается в течение нескольких минут. В этой статье мы рассмотрим виды скоринга с примерами, а также расскажем, какие основные параметры влияют на получение положительного решения при выдаче кредита.

Что такое скоринг

Итак, скоринг клиента – это оценка платежеспособности потенциального заемщика с помощью специальных программных средств. Слово «скоринг» образовано от английского “score”, что означает «счет» или «количество баллов». Программа, алгоритм работы которой держится в секрете даже от сотрудников банка, оценивает клиента по некой системе баллов. Общее количество позволяет сотруднику вынести решение относительно того, выдать кредит, отказать или выдать на более жестких условиях. Банковский скоринг может проводиться в несколько этапов:

Прескоринг (пре-скоринг)

Предварительная оценка вашей платежеспособности как заемщика может проводиться путем заполнения короткой анкеты на сайте или в офисе банка. Вам понадобится указать ФИО, дату рождения и данные паспорта. Многие из вас наверняка получали смс от банков о предварительно одобренном кредите на определенную сумму. Это означает, что прескоринг (предварительный скоринг) в банке был проведен автоматически. Эта проверка исключает такие факторы, как:

Итак, если вы не отвечаете всем вышеперечисленным пунктам, это значит, что предварительный скоринг пройден. Далее вам может быть предложено предоставить сведения о доходах, контактные телефоны и другую информацию в электронном виде или лично в офисе банка.

Как он работает

Сразу нужно отметить, что система скоринга постоянно совершенствуется в целях устранения ошибок, основанных на стереотипном подходе при подсчете баллов.

Пример. Есть два потенциальных заемщика – Николай и Константин. Николай холост, Константин состоит в браке 5 лет. Оба мужчины примерно одного возраста (около 30 лет), имеют хорошую кредитную историю и высокие доходы, ни у кого из них нет судимостей и долгов. Однако Николай по результатам скоринга получит меньше баллов, чем Константин. Это объясняется тем, что клиентам, состоящим в браке и не имеющим иждивенцев (у обоих мужчин пока нет детей) начисляется большее количество баллов, так как принимается во внимание доход супруга.

Это не значит, что Николаю откажут в выдаче кредита. Скорее всего, оба заемщика получат положительное решение. Но по количеству начисленных баллов между ними будет разница, о которой клиенты не узнают.

Таким образом, даже не проверяя тот факт, трудоустроена ли супруга Константина и каков ее доход, система применяет стереотип.

Другой пример. Светлана является студенткой дневного отделения и работает в агентстве недвижимости, предлагая квартиры для сдачи в аренду. На этой работе девушка имеет неплохой доход и даже трудоустроена официально. Однако молодой возраст и неоконченное высшее образование будут основанием для снижения баллов: считается, что студенты и вообще молодые люди не являются кредитоспособными клиентами.

Светлана обратилась в банк за кредитом на покупку техники. Возможно, ей удастся получить деньги от банка, но условия могут быть более жесткими, например, банк может снизить сумму займа.

Таким образом, программа скоринга анализирует данные, предоставленные клиентом, по определенным стереотипам, которые заложены в ней на основании информации по предшествующим операциям.

Кроме того, данные анкеты проверяются в различных источниках. К ним относятся:

При проведении скоринга информация из бюро кредитных историй запрашивается во всех случаях без исключения. Если у вас нет кредитной истории, ваши шансы пройти банковский скоринг минимальны.

Данные, необходимые для проведения скоринга

По каким данным проверяет клиентов скоринг? В разных банках пункты анкеты могут отличаться друг от друга. Данные о возрасте, адресе регистрации и семейном положении можно взять из паспорта. Кроме того, клиент должен также указать:

Какие структуры используют скоринг

Скоринг проводят банки при выдаче займов физическим лицам, ИП и корпоративным клиентам. Кроме того, скоринг-бюро занимаются:

Для взыскания долгов в досудебном порядке банки могут привлекать к работе с должниками коллекторские агентства – специализированные финансовые организации. Такие компании также проводят скоринг должников, в рамках которого оценивается вероятность погашения долга или передачи дела в суд.

Скоринг не проводится в микрофинансовых организациях, т.к. они выдают займы на небольшие суммы с минимальными требованиями, что компенсируется высокими процентами.

Также скоринг может проводиться оценочными компаниями, которые занимаются экспертизой имущества или бизнеса. Деятельность таких компаний подлежит лицензированию и включает оценку:

Виды скоринга

Рассмотрим четыре вида скоринга.

Application-scoring

Это самый распространенный вид скоринга, который мы разобрали выше. Application-scoring включает в себя:

Collection-scoring

При этом виде скоринга используется специальная программа, предназначенная для работы с задолженностью, не погашенной в срок. Программа анализирует данные о заемщике и выдает решение о том, как следует поступить, например:

Что анализирует collection-scoring? В первую очередь, частоту случаев просрочки выплат по ранее выданным кредитам, а также размер задолженности и текущее финансовое положение заемщика.

При возникновении сложных ситуаций (например, потеря работы или длительный период нетрудоспособности) можно обратиться в банк самостоятельно с заявлением о реструктуризации долга — отсрочке оплаты или уменьшении суммы ежемесячного платежа. Многие кредитные организации идут навстречу, принимая во внимание то, что ранее заемщик добросовестно уплачивал кредит в установленные сроки. Если вы попали в сложную ситуацию, обратитесь с таким заявлением в банк, приложив подтверждающие документы (копию трудовой книжки, справку с биржи труда, копию листка нетрудоспособности и др.), не дожидаясь звонка коллекторов.

Behavioral-scoring

Этот вид скоринга используется при установлении лимитов по выдаваемым суммам. Анализ проводится на основании данных за предыдущие периоды:

Пример. У Ирины имеется кредитная карта, с которой оплачиваются некоторые крупные покупки и поездки за границу. В течение всего периода пользования кредиткой Ирина никогда не закрывала долг в течение льготного периода, всегда оплачивая ежемесячный минимальный платеж.

С одной стороны, при минимальном платеже процент по кредитной карте довольно высок и банку это выгодно. С другой — поведение Ирины говорит о том, что в течение нескольких лет лишних денег у нее не было. Является ли такой заемщик надежным? Безусловно, да, поскольку Ирина всегда вносила платежи в срок. Но вот на большой размер выдаваемой суммы или лимит кредитной карты Ирина вряд ли может рассчитывать. А при установлении небольших лимитов банки обычно не требуют подтверждения дохода.

Fraud-scoring

Этот вид определяет вероятность того, что заемщик окажется мошенником. Случаи мошенничества при обращении за кредитом – не редкость. Fraud-scoring используется в комбинации с остальными видами кредитного скоринга. Далее мы разберем более подробно механизм его работы.

Скоринг мошенничества: как он работает

Вы подали заявку на кредит и ждете решения, а его все нет. Вам говорят, что ваша заявка находится на скоринге. Что это значит? Если система обнаружила что-то подозрительное, проверка может занять больше времени. Однако паниковать заранее не стоит.

В качестве адреса компании, где вы трудитесь, указывайте адрес фактического местонахождения. Дело в том, что еще существуют организации, адреса которых являются «массовыми». Это могут быть фирмы, зарегистрированные в больших бизнес-центрах или на территории крупных предприятий. Если вы укажете улицу и номер дома, где зарегистрировано множество фирм, это может снизить вам баллы.

Если у вас временная регистрация и по указанному вами адресу зарегистрировано еще несколько человек, не являющихся вашими родственниками, это также может негативно повлиять на решение банка. Я рекомендую указывать номера телефонов контактных лиц, которые могут подтвердить вашу благонадежность. Это могут быть коллеги или близкие родственники. Но обязательно предупреждайте этих людей о возможном звонке из банка.

Кроме того, у каждого банка есть черный список клиентов. Если ваш номер телефона отличается на одну цифру от номера из такого черного списка, даже это может служить основанием для отнесения вас к категории «подозрительных» клиентов. Система может счесть, что ваш родственник, который был замечен в каких-то незаконных операциях, склоняет вас к мошенничеству.

Что такое скоринговый балл

Скоринговый балл – это показатель надежности заемщика в цифровом выражении, его кредитный рейтинг. Баллы рассчитываются на основании данных кредитной истории.

Кредитный рейтинг зависит от того, как вы рассчитывались с банками по кредитам. Если у вас не было ни одной просрочки, ваш скоринговый балл будет высоким. При отсутствии кредитной истории баллы будут начисляться по другим показателям – семейное положение, возраст, образование, место работы и должность, размер дохода и др.

Подсчет скоринговых баллов

Скоринговые баллы могут быть предоставлены двумя бюро кредитных историй:

Эти учреждения используют различную шкалу для подсчета кредитного рейтинга.

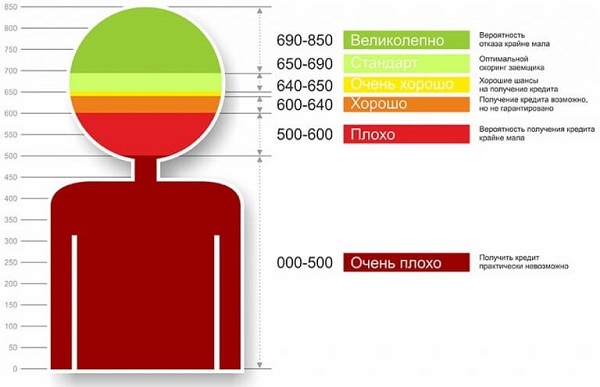

Расшифровка скоринговых баллов

По шкале НБКИ заемщику дается оценка:

В ОКБ очень высоким считается показатель более 960 баллов. Максимальное значение – 1200 баллов.

Значение скорингового балла для одобрения кредита

Для получения положительного решения необходимо набрать:

Если вы набрали меньшее количество баллов, это не значит, что вам будет выдан отказ. Возможно одобрение кредита, но банк, скорее всего, будет диктовать свои условия.

Что влияет на оценку платежеспособности

Основные факторы, негативно влияющие на кредитный рейтинг:

Как узнать свой скоринговый балл

Перед тем, как идти в банк за кредитом, не лишним будет узнать свой кредитный рейтинг. Особенно, если у вас имеются сомнения. Для этого нужно:

Два раза в год вы можете заказать свою кредитную историю бесплатно. Результаты придут на электронную почту. Также вы можете заказать отчет в бумажном виде.

Из чего состоит кредитная история

Отчет, полученный в бюро кредитных историй, включает следующие разделы.

Что может повлиять на кредитную историю и скоринговый балл

Мы уже разобрали ситуацию, при которой заемщикам с одинаковым доходом присваивался разный кредитный рейтинг. Обобщим основные факторы, влияющие на размер рейтинга и кредитную историю:

Рекомендации по улучшению кредитного рейтинга перед скорингом

Как же законно увеличить свой скоринговый балл? Понятно, что если у вас нет диплома о высшем образовании или вы не состоите в браке, то с этими пунктами сделать нельзя ничего. Но можно сделать так, чтобы ваш рейтинг возрос за счет других пунктов:

Преимущества и недостатки скоринговой системы

Простыми словами, скоринг – это проверка надежности заемщика, проводимая для оценки рисков банка. Система скоринга имеет как преимущества, так и недостатки.

Преимущества

Недостатки

Пример работы скоринга

Приведем пример, как работает скоринг в банке.

Оформим результаты скорингового анализа в таблице.

| Параметры оценки | Ответы | Скоринг клиента в баллах |

|---|---|---|

| 1. Персональные данные | ||

| Паспортные данные | Паспорт не числится в базе украденных или утерянных документов | 10 |

| Семейное положение | Женат | 25 |

| Возраст | 35 лет | 35 |

| Количество детей | 2 | |

| Постоянная регистрация в регионе | Есть | 15 |

| Водительские права | Предоставлены | 10 |

| Загранпаспорт | Предоставлены | 10 |

| 2. Данные о доходах | ||

| Сумма ежемесячного дохода, подтвержденного справкой с места работы | 1700$ | 250 |

| Должность | Менеджер высшего звена | 100 |

| Стаж работы на последнем месте | 3 года | 100 |

| Общее количество записей в трудовой книжке | 9 | 50 |

| Наличие непогашенных кредитов | Нет | 200 |

| Наличие недвижимости | Квартира в собственности | 50 |

| Наличие автомобиля | Есть | 30 |

| Дополнительные источники дохода | Нет | |

| Депозиты и другие банковские счета | Нет | |

| Возможность предоставления поручительства | Нет | |

| 3. Кредитная история (данные, полученные из БКИ) | ||

| Наличие действующих кредитов | Кредитная карта с остатком задолженности 1500$, просрочек нет, ежемесячный минимальный платеж 75$ | -250 |

| Погашенные кредиты | Автокредит в сумме 8500$, погашен полностью, количество дней просрочки – 15 | 20 |

| Итого: | 655 | |

Итак, по шкале НБКИ Алексей набирает достаточное для получения кредита количество баллов. Однако в анкете Алексей не указал сведения о кредитной карте, что снизило ему баллы. Напомним, что минимальное количество баллов для одобрения заявки по шкале НБКИ составляет 650. Таким образом, Алексей проходит минимальный порог. Однако банк может выдвинуть дополнительные условия, например, снизить сумму кредита или повысить ставку.

Не забывайте указывать сведения о кредитных картах, если они у вас имеются. Кредитная карта – это тоже кредит, платеж по которому увеличивает ваши ежемесячные расходы. Кроме того, если вы забудете указать эти данные, банк может воспринимать это как сокрытие информации. Один банк вам кредит одобрит, другой, возможно, откажет.

Возможен ли обман системы скоринга

Обмануть скоринг невозможно и не следует пытаться это делать. Информация по вашей задолженности проверяется всегда и сокрытие данных может быть приравнено к мошенничеству.

Если у вас имеются доходы, которые не могут быть подтверждены справкой, оставляйте телефоны контактных лиц, например, вашего руководителя или бухгалтера. Предупредите этих людей о возможном звонке из банка. Сотрудники должны устно подтвердить сумму дохода, указанную вами в анкете. Если вы заведомо указали сумму больше, чем вы получаете, и бухгалтер эти сведения не подтвердит, вас также могут занести в список мошенников.

Что делать, я нашел ошибку в своей кредитной истории

Бывают неприятные ситуации, когда банк отказывает в кредите без объяснения причин. Заказав кредитную историю, человек находит в ней ошибку. Что нужно делать в таких случаях?

Большинство ошибок совершается по вине человеческого фактора. Например, сотрудник банка не передал в БКИ сведения о погашенном кредите. А может быть, вас перепутали с однофамильцем и внесли в вашу кредитную историю чужой кредит. Или произошел технический сбой в программе.

Во всех этих случаях разбираться с проблемой вам придется самостоятельно. Не лишним будет знать, что к банкам применяются санкции за сообщение недостоверной информации в БКИ. Сотруднику БКИ за ошибку тоже грозит штраф.

Алгоритм действий такой:

Заключение

Скоринг как метод обеспечения финансовой безопасности кредитора применяется банками для экспресс-оценки заемщика на предмет платежеспособности и вероятности мошенничества. Также с помощью скоринга банк оценивает уровень риска при выдаче займов.

Система скоринга постоянно совершенствуется, ее данные нуждаются в своевременном обновлении. Иногда бывают ошибки, в результате которых ответственные клиенты подпадают под автоматический отказ. Если это произошло, обратитесь в другой банк. Все кредитные учреждения используют различные схемы расчета кредитного рейтинга. Перед обращением за кредитом (особенно это касается займов на крупные суммы) закажите свою кредитную историю в БКИ и узнайте свой скоринговый балл.

В целом, с внедрением скоринговой системы процент отказов в выдаче займов существенно снизился. Это объясняется отсутствием субъективного мнения кредитного специалиста. Кроме того, скоринг экономит время и затраты на рассмотрение заявки. А скоринг мошенничества характеризуется высокой прогнозной точностью.

Что такое скоринг, каким должен быть скоринговый балл для получения кредита и можно ли его повысить

Скоринг – что это такое простыми словами и как работает скоринговая система оценки кредитоспособности? Как узнать и повысить скоринговый балл для одобрения кредита? Что такое скоринговая модель на примере банка – разберем в этом материале.

По данным Центрального банка, за январь банки выдали более 900 млн. р. кредитных средств. По данным бюро кредитных историй «Объединенное Кредитное Бюро» и «Эквифакс Кредит Сервисиз», почти 70% заявок на кредит закончились отказом. Разберем, что влияет на одобрение кредита, как самостоятельно узнать свой кредитный скоринг и что делать, чтобы улучшить свою кредитную историю.

Что такое кредитный скоринг и скоринговые баллы

Кредитный скоринг – это инструмент, который используют финансовые учреждения для быстрого принятия решения о выдаче кредита. Показатель помогает определить надежность потенциального заемщика. Score с английского – оценка. Скоринговый балл – оценочный балл, который присваивается каждому человеку при принятии решения о выдаче кредита.

Для определения скорингового балла финансовая организация делает запрос в Бюро кредитных историй (БКИ). Их несколько, деятельность регулирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ. БКИ должны иметь лицензию, их количество может меняться. Актуальный список БКИ расположен в Государственном реестре бюро кредитных историй. На момент написания статьи насчитывается 11 организаций, хранящих данные о клиентах банков.

Согласно закону, кредитная история хранится в течение 10 лет с момента последнего изменения данных в ней. Например, кредит был полностью выплачен в июле 2015 года. Информация о нем будет храниться до июля 2025 года.

В каждом БКИ можно получить свою кредитную историю и узнать скоринговый балл (если организация проводит его подсчет). 2 раза в год эта услуга предоставляется бесплатно. Ниже подробно рассмотрим, как самостоятельно получить отчет по своей кредитной истории.

Как работает скоринг

При подаче заявки на предоставление кредита система производит оценку заемщика. И здесь есть два варианта: банк использует только собственные базы данных или отправляет запрос в БКИ. Рассмотрим оба варианта.

Банк использует собственные данные

Кредитные организации не всегда запрашивают оценку клиента в БКИ. Иногда они используют те данные, которые уже имеются. Чаще всего эта схема работает для зарплатных клиентов.

Система проверяет поступления на расчетный счет клиента, расходы, учитывает информацию, указанную при заполнении заявки, такую как доход, обязательные ежемесячные платежи. На основании этой информации принимается решение об одобрении или отказе.

Я понял, что банк не всегда запрашивает кредитную историю, на основании закрытой части КИ. Мои кредиты в зарплатном банке не сопровождались запросом ни в одно БКИ. Ниже расскажу, что указывается в закрытой части.

Банк отправляет запрос в БКИ

Если собственных данных банку не хватает, он направит запрос в бюро кредитных историй. Выбор он оставляет за собой. Изучая свою кредитную историю, я увидел, что в одну организацию при рассмотрении заявки запрос поступил, а в другую – нет, хотя и там хранится моя кредитная история.

Система учитывает данные, внесенные при заполнении анкеты, и данные КИ. В случае, если клиент не допускал критичных просрочек, кредитная нагрузка не превышает доход более чем на 50% (в среднем по банкам), кредит будет одобрен.

Так выглядит запрос кредитной истории в отчете от Национального бюро кредитных историй

Какие данные необходимы для проведения скоринга

Банк пытается собрать наиболее полную информацию о клиенте, чтобы оценить его платежеспособность и минимизировать свои риски. Именно поэтому при заполнении анкеты о потенциальном заемщике собирают максимум данных, помимо паспортных:

- возраст; образование; информация о работе (стаж, должность, заработная плата); наличие других кредитов, нагрузка по ним (сумма платежей в месяц и общая задолженность); ежемесячные стабильные расходы – аренда жилья, оплата обучения; наличие имущества (автомобиль, квартира); семейное положение, дети (иждивенцы); наличие родственников в других странах.

В разных организациях перечень запрашиваемых данных может отличаться. Выше приведена обобщенная информация. Система анализирует данные, при необходимости делает запрос в БКИ и дает решение.

Оценка по скорингу занимает от 3 минут до 1 часа. Если речь идет о крупных кредитах (например, автокредит или ипотека), заявка отправится дальше на рассмотрение. Если же это небольшой потребительский кредит или кредитная карта, система сразу выдаст решение.

Какие финансовые структуры используют скоринг

Скоринг широко используется во многих отраслях. Но родоначальником применения такой системы оценки стала финансовая сфера. Скоринг используют все финансовые организации, которые выдают кредиты и займы: банки, микрофинансовые организации, кредитные кооперативы.

Используется скоринг не только при выдаче кредита, но и при планировании взыскания задолженности. Выше я писал о том, что брал кредиты для друзей и они допускали просрочки на 2-5 дней. Сначала банки звонили мне и напоминали о необходимости внести платеж. Когда в кредитной истории стала отображаться информация о том, что максимальная просрочка составляет 5 дней – мне перестали звонить. Банк уже видел, что в течение 5 дней я оплачу кредит и не расходовал свои ресурсы. Вернее, выстроил такую статистическую вероятность.

Так как скоринг отражается в кредитной истории, то можно считать, что его используют и работодатели при трудоустройстве работников. С помощью кредитной истории работодатель формирует более полную картину о потенциальном сотруднике, ведь если у вас есть много действующих кредитов и просрочки по ним, а ваш скоринговый бал низок, то это характеризует вас как безответственного человека, который плохо выполняет свои обязательства. Но на практике сфера применения скоринговой модели гораздо шире. Например, с помощью нее можно определить вероятность поведения того или иного человека в различных ситуациях, исходя из этого можно определять степень доверия различных полномочий. Так, по словам генерального директора БКИ «Эквифакс» Олега Лагуткина, с помощью скоринга они оценивали вероятность мошенничества сотрудников страховых компаний при заключении страховых договоров.

Скоринг применяют в страховании, где он позволяет оценить риски при заключении страхового договора. Большой объем данных, собранный по каждому человеку, дает возможность оценить вероятность развития тех или иных событий. На основании этого может меняться тариф, например по КАСКО или ОСАГО. Скоринг, в отличие от усредненных данных, более персонализирован, что позволяет получить более точные оценки.

Еще одна отрасль, которая активно использует скоринговую модель – это каршеринг (аренда автомобиля). При заключении договора клиент должен указать свой возраст, паспортные данные, стаж вождения. На основе собранных ранее данных скоринговая система может просчитать вероятность ДТП. А так как каждая минута простоя каршерингового автомобиля – это убыток, так как большинство автомобилей находится в кредите, то система должна минимизировать подобные риски.

Подсчет скоринг-баллов

Для подсчета скоринг-баллов банк использует историческую и текущую информацию. К исторической относятся:

- выплаченные и активные кредиты; количество и сумма просроченных платежей; активная кредитная нагрузка (сумма платежей по кредитам в месяц); общая сумма задолженности перед банками.

Текущая информация, которую предоставил заемщик:

- уровень дохода; рабочий стаж; регулярные расходы; запрашиваемая сумма и срок кредита.

На основании этого система автоматически вычисляет значение скорингового балла. Чем оно выше, тем желаннее вы для банка. Чем ниже, тем выше процент отказа. Но даже при низком значении кредитного скоринга есть шансы получить кредит – далее рассмотрим, как это можно сделать.

Пример использования скоринговой системы – приобретение смартфона или бытовой техники. Процесс одобрения занимает несколько минут благодаря скорингу – система быстро оценивает риски и дает ответ.

Расшифровка скоринговых баллов

При расчете скорингового балла в БКИ будет учитываться именно кредитная история. Банки не разглашают принципы расчета скорингового балла во избежание мошенничества. Если понять, по каким принципам система проставляет значение, ее можно обмануть и воспользоваться этим в противозаконных целях. Это может привести банк к убыткам.

Не все БКИ дают оценку кредитного балла в цифрах. Значение в цифрах формируют Эквифакс, Объединенное кредитное бюро (бесплатно) и КБ Русский Стандарт (за 50 р.). Другие бюро дают только статистическую информацию за последние 10 лет. Из нее банк берет текущую кредитную задолженность, общую кредитную нагрузку, допущенные просрочки.

По версии БКИ «Эквифакс Кредит Сервисиз», скоринговый балл можно разделить на следующие категории:

Самое низкое значение расшифровывается как: «получить кредит практически невозможно». Но даже здесь шансы на успех есть. Мой знакомый, имея оценку в Эквифакс в 43 балла, все же получил кредит. Ниже поговорим об этом.

Объединенное кредитное бюро (ОКБ) использует другую шкалу, она не раскрывается. Максимальное значение в ней превышает 999 баллов. Скоринговый балл моей знакомой, по версии ОКБ, составляет 1052 балла. Он оценивается как «очень высокий».

А в Эквифаксе у той же знакомой не такая высокая оценка, но очень хорошая – 955 баллов:

Пример скоринга КБ Русский Стандарт выглядит так (из образца), максимум – 620 баллов:

Чем выше скоринговый балл – тем выше вероятность получения одобрения по кредитной заявке. И наоборот. Но даже при низких значениях скорингового балла кредит получить можно.

Все дело в том, что банки учитывают и текущую ситуацию клиента. Низкий кредитный балл может быть связан со старыми просрочками, или же полным отсутствием кредитов – в этом случае бюро просто не может спрогнозировать поведение заемщика и перестраховывается. ОКБ в отчетах КИ отмечает, что отрицательно на кредитную историю влияют:

- просрочки более 30 дней; высокая долговая нагрузка; большое количество запросов к КИ за последние 6 месяцев; возраст кредитной истории до 1 года.

Значение скорингового балла для одобрения кредита

Чем выше балл – тем выше вероятность одобрения займа. Банки могут давать кредит и при испорченной кредитной истории (скоринговый балл при этом будет низким, вплоть до 0 баллов).

Важно – банки передают информацию о кредитах сразу в несколько кредитных бюро, по своему усмотрению. К примеру, у заемщика есть 3 кредитных договора, и 2 из них банк передает в одно кредитное бюро, а третий договор – в другое. Из-за этого оценка клиента в разных БКИ будет различной.

Пример – у клиента есть 3 кредитных договора, условно назовем их 1, 2 и 3. Банк передает договор 1 и 3 в «Эквифакс Кредит Сервисиз», а договор 2 в Объединенное кредитное бюро. По договору 3 клиент допустил просрочку платежа. По остальным – нет. Выходит, что Эквифакс хранит информацию об одном успешно выплаченном и об одном договоре с просрочками. ОКБ хранит информацию о договоре, с которым все было в порядке.

В Эквифакс рейтинг будет таким – 267 баллов, он оценивается как очень низкий:

В ОКБ, который не хранит информацию о просроченном договоре, кредитный скоринг составит 872 балла, оценивается как высокий:

Именно поэтому есть смысл обращаться в разные банки, так как они работают с разными кредитными бюро. В магазинах техники часто действует брокерская система. Заявки отправляются сразу в несколько банков. Даже если один из них откажет, другой может одобрить. Все зависит от того, в какое БКИ финансовая организация выполнила запрос, или же воспользовалась только собственными данными.

Что влияет на оценку платежеспособности

На принятие решения о выдаче займа будут влиять следующие факторы:

- уровень дохода (платеж по кредиту не должен превышать 30-40% от дохода); стаж работы на последнем месте не менее 6 месяцев и общий стаж работы не менее 12 месяцев; возраст (чаще всего – от 18 до 65 лет); наличие собственности (недвижимость, автомобиль); регион постоянной регистрации; семейное положение; наличие детей до 18 лет и иждивенцев; действующие кредиты и сумма их ежемесячных платежей; обязательные ежемесячные платежи (аренда жилья, обучение); скоринговый балл из кредитной истории.

Система анализирует все данные и прогнозирует надежность заемщика. У каждого банка существуют минимальные требования. Если клиент им не соответствует – подавать заявку не имеет смысла, она завершится отказом. Когда я работал в банковской сфере, регламент всех банков гласил, что регистрация клиента может быть в любых регионах, кроме республик Северного Кавказа, Магадана и Чукотки. Несколько раз пробовали заполнить заявки для таких клиентов – сразу приходил отказ.

Как узнать свой скоринговый балл: бесплатные и платные способы

С 31 января 2019 любой гражданин РФ может бесплатно получить свою кредитную историю в действующих БКИ 2 раза в год (в каждом). И есть ряд организаций, которые готовы предоставить кредитную историю за деньги. Рассмотрим бесплатные и платные способы.

Бесплатные способы

Бесплатно получить историю и узнать свой скоринговый балл можно в любом БКИ 2 раза в год. Последующие запросы будут платными. Обратите внимание, большое количество обращений к кредитной истории влияет на нее отрицательно.

Для начала необходимо узнать, в каких бюро находится ваша кредитная история. Для этого понадобится подтвержденная учетная запись портала Госуслуги. Для подтверждения достаточно обратиться с паспортом в ближайший Многофункциональный центр (МФЦ). Там же можно создать учетную запись, если ее еще нет. Услуга предоставляется бесплатно.

Чтобы выяснить список БКИ, которые хранят ваши данные, необходимо зайти в личный кабинет сайта Госуслуги. Это можно сделать как с помощью компьютера, так и с помощью смартфона, Госуслуги разработали полноценное приложение. В строке поиска ввести Сведения о бюро кредитных историй, выбрать услугу для физических лиц (или сразу перейти по ссылке).

Справа нажимаем кнопку ««Получить услугу». Из вашего профиля подтянутся: ФИО, дата рождения, данные паспорта и номер СНИЛС. Нажимаем «Подать заявление».

Откроется вкладка «Уведомления», на которой отобразится информация о поданном заявлении.

Максимальный срок обработки заявления – 1 рабочий день. Уведомление о выполнении запроса появится в личном кабинете. Также на Госуслугах можно настроить отправку оповещений на адрес электронной почты.

Заказывать услугу на портале можно неограниченное количество раз, бесплатно. При этом запросы непосредственно в БКИ будут бесплатными 2 раза в год.

Результатом запроса на Госуслугах станет файл, в котором указаны все Бюро кредитных историй, хранящие ваши данные.

Из скриншота выше видно, что моя кредитная история хранится в 3-х бюро. Но каждое из этих бюро оценит мою КИ по-своему. Кредитное бюро Русский Стандарт вообще не дает скоринговый балл, показывает только статистику по кредитам – открытые и закрытые договора, своевременность оплаты, сумма и срок просрочек (если были).

После того, как получен список организаций, хранящих вашу кредитную историю, можно переходить к запросам. Переходим на сайт бюро (адреса есть в Государственном реестре бюро кредитных историй или вы можете посмотреть их под спойлером ниже).

ул. Конституции СССР, д.17, офис 183

(391) 212-28-42

сокр. ООО «СКБ»

В выбранном Бюро необходимо пройти авторизацию, есть несколько способов.

1 Через портал Госуслуги. Необходимо ввести данные для входа и разрешить сайту доступ на просмотр информации:

Выбранное бюро увидит ФИО, паспортные данные и найдет вас в своей базе. Отчет появится в личном кабинете на сайте бюро или поступит на электронную почту (необходимо ввести при оформлении запроса). Срок предоставления отчета – 1-3 рабочих дня в зависимости от организации.

2 Авторизация через банковский счет. Для этого понадобится ввести данные своего банковского счета. БКИ отправит на него сумму до 3 рублей. Необходимо будет ввести сумму с точностью до копеек, это и станет подтверждением личности. Стоимость услуги – 50 руб.

Выше перечислены самые простые способы, которые позволяют получить доступ к КИ не выходя из дома, затратив миниму времени. Также есть еще несколько вариантоа, но они более заморочистые:

- Отправить через сайт заявление, подписанное усиленной квалифицированной электронной подписью. Отправка телеграммы на адрес БКИ, заверенного оператором связи. Отправка письма в БКИ, с нотариально заверенным заявлением. Обратиться лично в офис Бюро.

Это сводный список способов, он может меняться в разных организациях. Самый простой – это первый, через Госуслуги. Можно все организовать не выходя из дома и за считаные минуты. Вы имеете право 2 раза в году бесплатно запросить свою кредитную историю в любом бюро. Мы записали для вас две видеоинструкции по получения КИ в ОКБ и Эквифакс.

Платные способы

Платные способы могут пригодиться на случай, если вы исчерпали лимит бесплатных обращений или хотите сравнить отчеты разных организаций. Получить свою кредитную историю платно можно в любом БКИ. Стоимость разнится от 59 до 1000 р.. Главное – убедиться, что в конкретной организации хранится ваша кредитная история.

Платно получить кредитную историю предлагает Сбербанк для своих клиентов. Услуга доступна в личном кабинете, стоимость – 590 р. Важный момент – предоставляется кредитная история из Объединенного кредитного бюро. Мы упоминали, что не вся информация о кредитах будет храниться в одном бюро, и кредитная история не будет полной.

Есть еще несколько сторонних организаций, которые делают запросы в официальные БКИ. Упор делается на незнание клиента о том, что можно дважды в год получить такой отчет бесплатно. Содержание отчета практически ничем не отличается от того, что выдает официальное БКИ. Сторонняя организация может только добавить каких-то рекомендаций по улучшению кредитной истории, но зачем платить за это, если подобные рекомендации вы можете получить бесплатно на нашем сайте:

Из чего состоит кредитная история

Кредитная история состоит из трех частей:

Для удобства восприятия кредитная история выглядит как шкала или таблица. Она заполняется цветом:

- зеленый – задержек не было, все платежи по кредитам вносились вовремя; желтый – деньги внесены с задержкой до 5-30 дней; красный – просрочка составила более 30 дней.

На скрине кредитной истории, которую формирует Equifax, видно, что у клиента был 1 просроченный платеж в сумме 1174,97 р, срок – от 6 до 30 дней.

Что может испортить кредитную историю и скоринговый балл

На кредитную историю будут влиять не только просроченные кредиты. Вместе с ними в отчет попадают:

- информация о судебных решениях (неуплата алиментов, штрафов ГИБДД, коммунальных услуг, административных штрафов); данные о банкротстве физического лица; поручительство по кредиту 3 лица; просроченная оплата за услуги мобильных операторов.

На других сайтах встречается информация о том, что досрочное погашение отрицательно влияет на кредитный балл. Это не так. Вовремя или заранее внесенные платежи не могут отрицательно повлиять на КИ.

Как поднять скоринговый балл

Рассмотрим два варианта развития событий:

Вариант первый

- Первым делом проработайте вопрос с работой. Чем надежнее организация, в которой вы работаете, тем выше ваши шансы на одобрение. Немаловажна «белая» зарплата. Банки охотнее выдают кредиты бюджетникам и сотрудникам крупных организаций, типа Газпрома или Роснефти, нежели работникам мелких коммерческих структур. Также влияет должность, чем выше статус, тем лучше + стаж работы. Сотрудникам по найму выдают кредиты охотнее, чем индивидуальным предпринимателям. Условия тоже лучше (процентная ставка, кредитный лимит и т.д.). У меня есть знакомый ИП, у которого высокий доход (150-300 тыс. рублей в месяц чистыми). Но он не может оформить ипотеку на дом, так как банки требуют не менее 50% первоначального взноса, в то время как у сотрудника по найму потребуют всего 10-20% первоначального взноса. Если у вас есть высшее образование, это будет плюсом. Банк понимает, что человеку с высшим образованием проще найти работу и он может претендовать на более высооплачиваемые должности. Семья, дети – тоже относятся к факторам, положительно влияющим на скоринговую оценку. Однако, это может повлиять на размер кредита. Чем больше у вас иждивенцев, тем меньшую сумму кредита вам одобрит банк. Проверьте кредитный отчет и закройте все малозначимые кредитные карты. Банки практикуют выдачу неименных кредитных карт к любым банковским продуктам, в том числе к депозитам. Если вы оформляли вклад, то посмотрите в документах, вполне возможно что там лежит кредитная карта, которой вы не пользуетесь, но она вполне может фигурировать в кредитной истории. Например, у меня есть несколько кредитных карт, которые я оформлял ради высокого кэшбэка. Перед оформлением ипотеки я закрыл две кредитки, оставив всего одну с небольшим кредитным лимитом. На скоринговый бал также влияет кредитный лимит по картам. Допустим, у вас есть несколько карт, которыми вы пользуете изредка и хотите оформить новый кредит, понимая, что потянете как карты, так и новый кредит. Сложите кредитные лимиты всех карт, даже если вы никогда не расходуете их даже наполовину. Банк понимает, что вы в любой момент можете исчерпать лимит этих карт и очередной платеж может оказаться для вас затруднительным. Поэтому скоринг может быть занижен. Однажды я оформлял небольшой потребительский кредит, имея на руках 3 кредитных карты разных банков. Потребительский кредит в нужном мне размере не одобрил ни один банк, в который я обращался. Тогда я позвонил в поддержку банков, чьи кредитные карты были у меня на руках и попросил уменьшить кредитный лимит до того уровня, который я обычно использовал. Так, до звонка в поддержку, общий кредитный лимит составлял около 800.000 руб. После снижения лимита общая сумма карт составила около 300.000 руб. Таким образом, кредитная нагрузка снизилась на 500.000 руб. и заново подав заявку на потреб.кредит я получил одобрение. Внимательно заполняйте анкету. Даже маленькая ошибка в номере телефона или адресе может стать причиной отказа. Также не ленитесь указывать сопутствующие данные, которые могут положительно повлиять на скоринговый балл. Сюда относится наличие у вас движимого и недвижимого имущества (автомобиль, гараж, квартира, дача и т.п.). К сопутствующим данным относятся телефоны (сотовый, домашний, рабочий), контакты ваших руководителей или бухгалтерии, которые могут подтвердить, что вы работаете в конкретной организации и, по возможности, дать вам положительную характеристику. Укажите телефоны своих родственников, друзей, готовых выступать в лице поручителей. Но важно, чтобы их кредитная история была выше среднего скорингового балла. При оформлении предварительной анкеты будьте честны. Не стоит преувеличивать свой доход, скрывать другие кредиты, займы, какую-либо другую информацию. Любой обман система зафиксирует как попытку скрыть, утаить данные, что отрицательно скажется на результате. А так как скоринг – это робот, то изменить введенные данные в самой системе не получится, только оформить новую заявку. Но при формировании новой оценки будут учитываться и введенные ранее данные.

Вариант второй

Если ваша кредитная история уже испорчена и скоринг выдает вам низкую оценку, то вот что можно сделать:

- Оформите небольшой кредит и погасите его в срок, без задержек. Лучше всего оформить кредит на покупку недорогой бытовой техники. Даже при низком скоринговом балле некоторые финансовые организации могут одобрить кредит на небольшую сумму и при успешном погашении ваша оценка будет повышена; Закажите кредитную карту. Этот вариант выгоднее, чем предыдущий, так как не нужно будет платить проценты по кредиту, если укладываться в льготный период. Оплачивайте такой картой свои ежедневные покупки (продукты, АЗС, одежду и т.д.), а потом, с получки, погасите задолженность; Возьмите займ в микрофинансовой организации (МФО) на небольшой срок и без просрочек погасите его. Но этот вариант лучше использовать, если ваша кредитная история в совсем плачевном состоянии. Дело в том, что некоторые банки отрицательно относятся к клиентам, которые ранее пользовались услугами микрофинансовых организаций. Тем не менее, информация об оформленных микрозаймах отражается в кредитной истории и если вы погасили микрозайм без просрочек, то это поднимет ваш скоринговый бал.

После того, как вы успешно выплатили кредиты, необходимо подождать 2-3 недели. Пользователи на разных форумах отмечают, что именно за это время данные попадут в БКИ и улучшат кредитную историю.

Я вывел еще одно правило для сохранения своего скорингового балла. Нельзя брать кредиты не для себя. Это известно каждому. Но у меня были случаи, когда друзья просили взять кредит для них. Я берег свою кредитную историю и с банками никогда проблем не возникало. Одобрили и кредит «для друга». Друзья допускали просрочки – когда твоих данных нет в банке, пусть ты и пользуешься его деньгами, уровень ответственности приближается к нулю. Все кредиты были выплачены вовремя, но допущенные просрочки повлияли на значение скорингового балла. Теперь мое правило – кредит оформляю только для себя или своей семьи.

Можно ли обмануть систему

Обмануть систему скоринговой оценки практически невозможно. Все дело в том, что банки своевременно и точно передают фактическую информацию в БКИ. Передача ошибочной информации – редкость, но все таки может произойти из-за человеческой ошибки.

Если вы обнаружили ошибку в своей кредитной истории – необходимо отправить запрос в БКИ через службу поддержки. Подробно опишите ситуацию, приложите имеющиеся документы (выписку об оплате, справку о закрытии кредита). Поддержка БКИ отправит запрос в банк. Если ошибка подтвердится – данные будут отредактированы.

При оформлении кредитов специалист обязательно проставляет статус клиента. Есть несколько значений:

- успешно; состояние наркотического или алкогольного опьянения; признаки мошенничества; сопровождение третьих лиц, подозрительное поведение.

Сотрудник визуально определяет надежность клиента. И оспорить эту оценку невозможно – клиент просто не увидит ее. Бывает так, что специалист по каким-то причинам не хочет, чтобы кредит одобрили (возможно, из-за личной неприязни или желания побыстрее уйти с работы). И если он поставит статус, отличный от «успешно», клиенту придет отказ. Причина всегда одна – банк оставляет за собой право не разглашать причины отказа.

Если мы говорим о потребительских кредитах, которые не требуют справки о доходах (например, покупка бытовой техники или туристической путевки), систему можно «обмануть»:

- указать стаж, отличный от реального; назвать доход больше фактического; быть безработным, но назвать место работы и заработную плату.

Скоринговая оценка не сможет проверить эти данные. Делать такое можно на свой страх и риск. В заявке будет пометка, что вы подтверждаете указанные данные, а предоставление ложных данных может преследоваться по закону. Важно понять – нужен ли вам кредит и сможете ли вы его своевременно оплачивать.

Плюсы и минусы скоринговой системы

Скоринговая оценка имеет положительные и отрицательные качества. Начнем с плюсов.

Плюсы скоринговой системы

- Экономия времени. Скоринговая оценка занимает несколько минут и позволяет банку быстро огласить решение. Полностью автоматизированная система оценивает, насколько надежным является заемщик и вычисляет скоринговый балл. При высоком значении клиент получает кредит, при низком – отказ.

- Использование минимальных ресурсов банка. До внедрения скоринговых систем решение о выдаче кредита принимал сотрудник банка. С введением скоринга банк может обработать больше заявок, по сравнению с ручным методом, и быстро принять решение о выдаче займа.

Минусы скоринговой системы

- Отсутствие индивидуальности. Скоринговая система оценки берет в расчет только цифры, а не человека. Мой знакомый в 18 лет взял кредит и не платил его. Этот кредит даже спустя 7 лет влияет на решение банков при подаче заявки, хотя знакомый вырос, осознал свои ошибки и стал более ответственным.

- Технические сбои. При передаче данных из финансовой организации в БКИ возможны технические сбои. Они могут исказить кредитную историю. Это убыток для обеих сторон – клиент не получит деньги для покупки нужной ему вещи, а банк не получит клиента, который может принести доход.

- Возможность обмануть систему. Как мы говорили выше, потенциальный клиент может предоставить неверную информацию и таким образом обмануть банк. Минусом это будет только в том случае, если заемщик перестанет выплачивать кредит и его обман вскроется.

Вопросы и ответы

Я нашел ошибку в кредитной истории – что делать?

Техника может давать сбой и в вашей кредитной истории может появиться информация о просроченном платеже. Если вы заметили такой факт, следует обратиться в Банк, который выдавал кредит, или же в само БКИ через форму обратной связи.

Я обнаружил запросы в кредитной истории, которые я не совершал – что делать?

Переживать в таких случаях не нужно. Банки регулярно формируют предложения для своих клиентов и делают запрос в БКИ. Если вы видите такой запрос – возможно, один из банков проверял вас с целью сформировать индивидуальное предложение, например, потребительский кредит по особой ставке или кредитную карту с конкретным лимитом. Обратите внимание на сами открытые и закрытые кредиты – наверняка вы помните каждый кредит, которым пользовались. Если видите что-то лишнее (редко случается и такое) – обратитесь в банк за разъяснениями.

Зачем периодически проверять кредитную историю?

Проверять кредитную историю нужно, чтобы быть уверенным в том, что мошенники не завладели вашими данными и не оформили на вас кредит. Также необходимо убедиться в том, что не осталось задолженности по старым кредитам. Даже несколько копеек долга могут испортить кредитную историю и повлечь за собой крупные штрафы.

Другая причина – приятная. Во время проверки кредитной истории моего знакомого мы обнаружили, что на закрытой 2 года назад кредитной карте, есть переплата в размере 11 201 р.

Общий кредитный лимит – 77 299 р., текущий баланс 88 500 р., собственных средств – 11 201 р. Знакомый обратился в банк и ему вернули эти деньги.

Что такое пре-скоринг?

Пре-скоринг – это предварительный скоринг. Он применяется для быстрой предварительной оценки. Для пре-скоринга обычно используют минимальный набор данных, например, ФИО и номер телефона, или ФИО и серия/номер паспорта. Чаще всего пре-скоринг используется в маркетинговых целях, в интернете. С помощью пре-скоринга банк проводит быструю проверку по своим базам данных, проверяет черные списки, базы утерянных паспортов. И если все хорошо, то тогда просит клиента дозаполнить анкету и, затем, проводит более глубокую проверку, включая обращение в БКИ.

Заключение

Скоринговый балл позволяет банкам оперативно принимать решение о выдаче кредита. Кредитная история может храниться сразу в нескольких бюро. Ее можно получить бесплатно 2 раза в год в любом БКИ. Для этого необходимо узнать, в каком именно бюро хранятся ваши данные. Бесплатно это можно сделать с помощью портала Госуслуги. Затем уже обратиться напрямую в бюро и в режиме онлайн получить свой кредитный отчет.

Если вы заметили ошибку в отчете – обязательно свяжитесь с поддержкой и расскажите об этом. Поддержка свяжется с банком, который передал неверные сведения и исправит их.

Низкий кредитный рейтинг – не приговор. Для улучшения скорингового балла, если он был снижен по разным причинам, можно взять небольшой кредит (банки могут выдать его даже при плохом рейтинге), оформить кредитную карту, обратиться за займом в МФО (убедившись, что она сотрудничает с бюро кредитных историй из списка). Необходимо выплатить эти займы в срок, и уже через 2-3 недели отчет обновится и кредитный рейтинг повысится.