Что такое структурный продукт?

Рассказываем о сложном финансовом продукте

Данная статья разработана в рамках проекта Министерства финансов РФ по повышению финансовой грамотности

Что это такое?

Базовые понятия

Для понимания сути структурного продукта (СП) необходимо рассмотреть связанные с ним базовые понятия:

Например, КУ клиента составляет 50% (0,5), доходность базового актива за 1 год составила 30%, таким образом, инвестор получит 30%*0,5=15%. Отсюда следует, чем выше КУ, тем выше прибыль, но тем выше и риск. При КУ, равном 1 или 100%, как правило, речь идет о продуктах с применением кредитного плеча (например, фьючерсы).

Соответственно, если клиент приобретает самый простой вид структурного продукта с защитой капитала 100%, и доходность клиента зависит от роста базового актива, то у нас возникает минимум два сценария развития событий.

Первый: при росте БА клиент получает первоначальный капитал, а также доход от роста БА, скорректированный на его КУ.

Второй: при падении БА или если цена его не изменилась, клиент получает назад вложенные средства.

Таким образом, при покупке СП клиент должен понимать следующие характеристики продукта: срок, КЗК, КУ, комиссии за управления (могут взиматься брокером или управляющей компанией), базовый актив, условие получения дохода, условия досрочного истребования капитала до истечения срока действия продукта.

У СП есть черты сходства с депозитом, так как инвестор должен знать срок продукта, сумму вложений, уровень защиты капитала и формулу расчета доходности ДО того, как он его приобрел.

Способы и признаки классификации СП

По признаку гарантированности капитала СП бывают:

— со стопроцентной гарантией капитала. Это означает, что не зависимо от поведения цены на базовый актив, клиент в худшем случае получает назад первоначально вложенные денежные средства.

— с частичной гарантией капитала. Например, КЗК, равный 95% или 75%. По общему правилу, при снижении КЗК растет коэффициент участия или доля клиента в доходе. Однако, при снижении стоимости базового актива, клиент получает лишь 95% или 75% первоначально вложенного капитала.

— без гарантии капитала. Самые рискованные и самые доходные.

По признаку конвертируемости СП делятся на:

— неконвертируемые. К этому виду относится большая часть СП. Они не конвертируются в базовый актив и все расчеты по ним происходят в денежной форме. Все СП со 100% КЗК являются неконвертируемыми.

По наличию или отсутствию купона:

— бескупонные. Они не предусматривают фиксированных выплат. Доход по таким СП формируется из прироста стоимости базового актива, входящего в СП.

По юридической оболочке:

— продукты в рамках доверительного управления (ДУ). Банки могут предлагать клиентам СП в виде инвестиционных стратегий доверительного управления по договору с управляющей компанией (чаще всего, одноименной). Порог входа от 100 000 рублей и выше. Сроки инвестирования от 2 лет. Управляющие компании взимают за свою работу комиссию в виде процента от суммы активов. Кроме этой комиссии управляющая компания может взимать комиссию за успех (от 10 до 25% от заработанного дохода). СП от управляющей компании может быть как в рублях, так и в иностранной валюте. В конце срока инвестиционный доход облагается НДФЛ (13% для резидентов, 30% для нерезидентов). Продукт доверительного управления можно открыть в рамках индивидуального инвестиционного счета (ИИС) и получить налоговый вычет на сумму вложенных средств в размере до 52 000 рублей в год, что частично нивелирует риск нулевой доходности по продукту. Необходимо различать инвестиции в ПИФы и в СП в рамках ДУ. В первом случае клиент покупает мобильный и ликвидный инвестиционный инструмент, который не имеет защиты капитала. Однако, клиент имеет возможность в любой момент продать пай, превратив инвестиции в реальные деньги и получив всю накопленную к этому моменту доходность. В случае СП в рамках доверительного управления клиент покупает готовый продукт с жестким сроком действия, часто со 100% защитой капитала и с определенным коэффициентом участия (долей клиента в доходе от роста базового актива).

Кроме вышеперечисленных, СП могут открываться на один базовый актив или на корзину активов, на рост или падение базового актива, выпускаться коммерческими или инвестиционными банками, брокерами, самостоятельно собранными под конкретного клиента стратегиями или готовыми продуктами.

Плюсы вложений в СП:

2) Неограниченная потенциальная доходность.

3) Большой выбор СП, в зависимости от уровня защиты капитала, срока, суммы, базового актива, коэффициента участия.

4) Часть СП дают возможность инвестору получить доход не только на росте рынка, но и на его падении.

5) Один из простых способов диверсификации, так как, например, купонные стратегии чаще всего составлены из корзины нескольких бумаг разных компаний.

Минусы СП:

1) Безопасность. Депозит или облигация внутри СП могут оказаться не такими уж и безопасными. В случае проблем с банком или брокером, клиент не получит ничего, так как отсутствует страхование данного продукта. Банкротство эмитента облигации также может привести к потерям. Поэтому безопаснее покупать СП у крупных федеральных банков или брокеров.

2) Даже при условии 100% защиты капитала капитал обесценивается на величину инфляции. Поэтому важно, в какой валюте продукт. При этом клиент несет также риск обесценения иностранной валюты, в случае, если продукт оформлен не в рублях.

3) В СП, как правило, заложены высокие комиссионные брокера, управляющей, страховой компании или банка.

4) Опционы (основной инструмент при формировании доходной части СП) могут стоить дорого, что снижает потенциальную прибыль покупателя СП.

6) Достаточно сложный для понимания продукт. Большинство клиентов совершают покупку СП, до конца не понимая всех деталей.

7) СП не выгодно продавать до окончания срока (не все, но те, которые предлагают управляющие и страховые компании однозначно). Сделав это, клиент получит только часть вложенных средств. Например, в полисе ИСЖ это выкупные суммы. Средства в доверительном управлении также досрочно выводить не рекомендуется, так как сумма к выводу будет в большинстве случаев меньше первоначальных вложений.

8) Доходность СП зависит от того, как сработает меньшая (доходная) часть вложений. И итоговую прибыль еще нужно скорректировать на коэффициент участия клиента. Таким образом, даже при существенном росте базового актива клиент может получить достаточно скромный доход по сравнению с тем случаем, если бы он купил данный актив самостоятельно и получил весь доход от его роста.

Итоги

Данный инвестиционный инструмент позволяет при высоком уровне защиты капитала (100% или около того) сохранить шансы на получение прибыли выше, чем процент по депозиту в банке.

При этом для начала работы со структурным продуктом нужно лишь открыть брокерский счет или стать клиентом управляющей или страховой компании.

Желаю вам удачи и финансового благополучия!

Консультант проекта Вашифинансы.рф Волкова Елена

Как купить сложные финансовые продукты в 2021 году

Покупка накопительного и инвестиционного страхования жизни: новый год – новые правила

Банк России разработал законопроект о дифференциации продаж инвестиционных инструментов рынка. В первую очередь он посвящен установлению определенного компромисса по допуску розничных инвесторов. Банк России пошел на некоторые смягчения в своем ранее озвученном подходе.

В чем суть нововведений

В законопроекте появилась сноска о возможности покупки розничными неквалифицированными инвесторами до 1 апреля 2022 года облигаций, доход от которых зависит от наступления определенных обстоятельств или отсутствия наступления. Важно, что осуществить такую покупку возможно только после тестирования.

По обстоятельствам, которые влияют на доходность, ограничен круг базовых активов для таких продуктов:

Однако список планируется обсуждать, так как эксперты считают, что утвержденные показатели можно оспорить. И почему нельзя добавить, например, цену на нефть – она также отражается на ценообразовании.

Ранее поступало предложение от участников рынка разделить структурные продукты на

Простые продукты, которые должны предусмотреть защиту капитала и привязку дохода к изменению публичных показателей, предлагалось сделать доступными розничным инвесторам после положительного тестировании.

Что же касается сложных продуктов – установить безотзывную оферту по выкупу сложных финансовых продуктов. Такой вариант предполагается в случае неоднократного неполного информирования физлиц по рискам договора. Ранее при таких обстоятельствах ЦБ мог обратиться в суд за возмещением убытков, если нарушение при продаже финансовых инструментов имеет массовый характер.

Молодым инвесторам везде у нас дорога, а опытным – почет?

Для опытных инвесторов и для неопытных в законе есть разделение.

Кто же такой условно “опытный” инвестор до 1 октября 2021 года? Ранее в документе Банка России было определение, что это тот, кто покупал сложные финансовые продукты в течение двух лет до 15 декабря 2020 года. Однако в новой версии законопроекта ограничения снимаются для всех инвесторов, покупавших сложные инструменты до 1 января 2020 года, а право покупать эти продукты до 1 октября 2021 года за ними сохраняется. Что же будет дальше, после этой даты, пока не понятно.

Владислав Кочетков, президент «Финама», назвал выкуп финансовых инструментов по решению ЦБ темой болезненной, так как каждый инвестор имеет право самостоятельно решать, что и когда ему покупать. Таким образом, доходности лишаются множество людей, кто опытен в сфере финансовых инструментов, тем более при таких низких ставках по депозитам.

ЦБ провел мониторинг ранее выпущенных рекомендаций. Выявлен ряд нарушений, которые замечены специалистами Банка России: они касаются продажи комбинированных продуктов, состоящих из банковского вклада и страхового продукта с инвестиционной составляющей.

Ввиду того, что такие продукты как инвестиционное и накопительное страхование жизни (ИСЖ и НСЖ соответственно) являются сложными по своей сути, то клиентам часто давали неверное описание и ложную информацию о доходности, а также о рисках потребителя.

Глава комитета Госдумы по финрынку Анатолий Аксаков прокомментировал, что для физлиц усилились риски: некоторые игроки финансовых рынков стали продавать неопытным инвесторам сложные продукты с неизвестным экономическим итогом, ввиду чего они могут лишиться своих сбережений. Так как количество брокерских счетов увеличилось в четыре раза за последнее время, идет тенденция к увеличению числа инвесторов в данном сегменте. Объем средств, вложенных согражданами в рисковые финансовые продукты, велик. По сведениям Банка России, он составляет порядка 600 млрд рублей.

Резюме

Требования к информации, предоставляемой физическим лицом для оформления договора с банком, установит Банк России. Важно отметить, что данное указание должно коснуться и продуктов по страхованию жизни – НСЖ и ИСЖ.

В случае, если сотрудники финансовых организаций не предупредят клиента надлежащим образом о возможных потерях, то документ будет предусматривать процедуру возврата средств в полном объеме. То есть предусматривается 100% возврат средств по продукту, который «навязала» розничному инвестору компания в случае, если была предоставлена недостоверная и неполная информация о нем.

Предполагается, что в документе будут расписаны все моменты, касающиеся

Ранее в наших статьях и обзорах

мы неоднократно писали об изменении подхода Центрального Банка России в отношении сложных финансовых инструментов, включая продукты по страхованию жизни с инвестиционным или накопительным компонентом – НСЖ и ИСЖ.

С 1 октября 2021 года

Будем держать вас в курсе! Коротко о страховании и не только в рубрике #BuzzStories!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Урок № 43. Инвестиции в структурные продукты

«Все включено» бывает не только в отелях, но и в инвестициях. Рыночные риски, возможные пожелания клиента поставщики финансовых услуг стремятся учесть — в структурных продуктах. Разбираемся, когда стоит их использовать.

Что такое структурные продукты?

Структурные продукты — весьма популярный за рубежом, преимущественно в Европе, способ инвестирования. Суть его заключается в том, что в один финансовый продукт соединяется два прямо противоположных по параметрам инструмента: низкодоходный защитный (депозит, облигации) и высокорисковый с потенциалом двух- и даже трехзначной прибыли (деривативы).

После такой комбинации получается гибридный инвестиционный портфель с нестандартными свойствами. Например, вообще без риска снижения стоимости или с заранее заданным пределом такого снижения (не более чем на 5—10%). Можно создать продукт с фиксированными купонами, которые будут в разы выше, чем ставки в банках. Или, как вариант, портфель с плавающей, но обязательно положительной доходностью.

Создателями и продавцами структурных продуктов обычно выступают инвестиционные банки, которые являются посредниками между клиентами-физлицами, желающими выгодно вложить деньги, и компаниями, желающими максимально дешево привлечь капитал и заодно застраховаться от негативных сценариев на рынке акций, сырьевых товаров или валют.

Виды структурных продуктов

Даже за рубежом нет точной и универсальной классификации. Наиболее авторитетные в этой области Швейцарская и Европейская ассоциации структурных продуктов обычно делят их по способу выплат на два больших класса: привязанные к активу (продукт дорожает вместе с базовым инструментом) и инструменты с обратным выкупом (купонные).

В России картина еще более сложная. В отечественном законодательстве не существует термина «структурные продукты», поэтому банки и финансовые компании используют его для описания совершенно разных явлений. Например, у СберБанка и РСХБ это корпоративные залоговые программы. А у ВТБ это облигации зарубежных банков с привязкой выплат к портфелю из рисковых активов.

Кроме того, структурные продукты отличаются многообразием форм выпуска: в виде индексного депозита, ноты (долговой бумаги), облигации, договора доверительного управления, договора страхования. Но во всех случаях идея одна и та же: инвестор получает на руки ценную бумагу, в которой прописаны условия получения дохода, зависящие от будущей динамики акции, индекса, фьючерсов, опционов или других инструментов.

Структурные в рынке

Разберем наиболее типичные структурные продукты на примере реальных готовых портфелей от российских брокеров. Первый из них — трехмесячный от БКС с защитой капитала. Его доходность частично привязана к динамике акций СберБанка, поэтому возможны три сценария.

Клиент инвестирует 300 тыс. рублей на три месяца и получает за это базовые 4% годовых. Если к концу срока акции СберБанка вырастут на 10% или сильнее, то добавляется еще 2% годовых (в сумме получается 6%). Если акции упадут, то инвестор возвращает свои деньги без процентного дохода. Иначе говоря, либо 0%, либо 4%, либо 6%. Убыток невозможен в принципе.

Такой эффект достигается тем, что брокер размещает средства клиента в облигации, получая по ним базовую ставку чуть выше той, которую готов платить клиенту, скажем 5—6% годовых. Часть этого будущего дохода он авансом тратит на покупку кол-опциона (здесь ставка сделана на рост), выпущенного на акции СберБанка.

Структурный с защитой капитала

Опцион — это контракт с правом покупки или продажи ценной бумаги по заранее оговоренной цене. Брокер приобретает право на прибыль от роста цены акции (если она будет) и платит за это невозвратную премию продавцу. Важно, что эта премия в разы дешевле, чем покупка целого портфеля из акций, поэтому базовых 5—6% вполне хватает, чтобы сделать ставку на рост СберБанка и оставить часть дохода в резерве.

В данном случае 300 тыс. рублей принесут за три месяца около 4 тыс. рублей. Опционы на три месяца стоят около 1 тыс. рублей за один лот. Если ставка сыграет и акции вырастут на 10%, то контракты подорожают в 2—3 раза, а значит, весь вклад увеличится на 6—7 тыс. Брокер получит прибыль и разделит ее с клиентом.

Если рост акций будет меньше 10%, то опцион принесет небольшую прибыль, и ее почти полностью заберет брокер в виде комиссий. Клиенту достанется часть базового дохода (4% годовых). Если ставка совсем не сыграет и акции упадут, то опцион просто не будет реализован. Затраты на премию будут компенсированы той частью дохода с облигаций, которая не была вложена в опцион.

Структурный продукт с выплатой купонов

Второй класс продуктов, которые уже упоминались выше, — это структуры с обратным выкупом, или с выплатой купонов. Чаще всего именно такой продукт «зашит» в структурную облигацию или валютную ноту. Суть его работы разберем на примере готовой стратегии «Купонная 157» от группы «Открытие».

Клиент вкладывает 250 тыс. рублей на 1,5 года и ежемесячно получает с этой суммы купоны по ставке 20% годовых. В основе лежит портфель из четырех акций: «Интер РАО», «Лента», «Татнефть» и ВТБ. Выплата каждого из купонов привязана к условию: клиент получит его только в том случае, если цена всех четырех акций остается выше среднего барьера (оптимального уровня, прописанного в договоре).

Здесь возможны четыре основных сценария. Первый: цена акций гуляет вверх и вниз, но в даты выплаты купона действительно все четыре бумаги выше барьера. Тогда клиент получает 20% годовых в сумме за весь срок. Второй: хотя бы одна из акций хотя бы один раз оказалась ниже среднего барьера, но к концу срока все четыре исполнили условие. Тогда клиент получит часть купонов в конце срока (за дни, когда цена была ниже).

Третий сценарий: все четыре акции ушли выше и среднего, и верхнего барьера. Клиент получает купон, но продукт прекращает действие, и основную сумму тоже возвращают. Четвертый сценарий: цены акций ушли под нижний барьер и остались там до конца срока. Клиент не получает купонов вообще, ему возвращают портфель из четырех акций на сумму, которую он вложил, но теперь они стоят меньше, чем в начале срока.

Как устроен продукт с выплатой купона

В данном случае банк или брокер не покупает, а продает пут-опцион (они срабатывают, если цена идет вниз), получая премию от покупателя опциона. Покупателем обычно являются клиенты (не обязательно его собственные), которые купили продукт первого вида, то есть они сделали ставку на рост или падение акций.

Деньги клиента, который купил купонный продукт, не лежат на депозите или в облигациях и не приносят дополнительную прибыль, а используются как гарантия выплаты в пользу третьей стороны (покупателя опциона). Иначе говоря, пока чужая ставка на рост или падение акций (в описанном выше случае на падение) не сыграла, брокер выплачивает купоны из полученной премии, забирая часть прибыли себе в виде комиссий.

Если хотя бы одна акция падает ниже среднего барьера в обозначенный день, брокер страхует себя, придерживая часть выплаты. Если цена падает под нижний барьер, то опцион срабатывает: брокер обязан на деньги клиента купить просевшие акции у того, кто приобрел его опцион, причем по первоначальной, высокой цене. Тот продавец получит прибыль от разницы, брокер заберет себе остатки премии, а клиенту отдаст упавшие акции.

Какие еще структурные продукты бывают?

В прежние годы на российском рынке встречались подвиды структурных продуктов первого типа, например, с частичной, или неполной, защитой капитала. Это когда клиенту гарантирован возврат не всего вклада, а только его большей части, обычно от 85% до 95%.

Снижение гарантийного порога позволяет покупать опционы на большую сумму, а значит, потенциально увеличивается доходность всей конструкции. То есть ставка на рост или на падение какого-либо актива будет оплачена не только из будущего дохода от облигаций, но и частично из средств вклада клиента.

Также существует несколько подвидов купонных стратегий в зависимости от типа опционов, к которым они привязаны. Например, «лестничная облигация» (не путать с облигационной лесенкой). Она представляет собой ступенчатый набор проданных опционов со множеством барьеров, проходя через которые инвестор может получать повышенные купоны.

И наконец, можно упомянуть третий большой класс структурных продуктов — с кредитным плечом. Это стратегии для тех, у кого уже есть акции какой-либо компании. На их основе можно создать продукт типа «бустер» (дословно с английского — «усилитель»). Он дает инвестору два сценария: заработать на росте своих акций больше, чем другие инвесторы, либо остаться со своими бумагами, если они упадут в цене.

Плюсы и минусы структурных продуктов

Основные преимущества структурных продуктов перед другими способами инвестирования:

Главные минусы структурных продуктов связаны с рисками, о которых их создатели и продавцы часто умалчивают:

Стоит ли использовать структурные продукты?

Перед тем как решиться инвестировать в ценную бумагу, портфель, стратегию или страховку, имеющую признаки структурного продукта, стоит определиться с целями и альтернативами. Например, для сбережений в рублях более выгодным и безопасным может оказаться простая диверсификация между акциями и облигациями. Кроме того, собрать простейший продукт из вклада и опциона можно самому.

Для тех, кто инвестирует в валюте, американский рынок ценных бумаг дает более широкие возможности для инвестиций с более предсказуемым результатом — например, через дивидендные акции или фонды «мусорных» облигаций, где ставки не ниже, чем в структурных продуктах с купонами.

Задуматься о вложении в структурные продукты стоит тем, у кого капитал сформирован в евро или других европейских валютах (франки, кроны). Ставки по ним в облигациях и депозитах либо отрицательные, либо близки к нулю, а местный рынок акций может годами отставать от американского и российского.

Резюме

Структурные продукты — это целый мир альтернативных и гибридных инвестиций, где можно вкладывать в акции без риска их снижения и получать купоны в разы выше, чем по классическим облигациям. Но они также несут в себе гибридные риски: от скрытых комиссий, отнимающих половину прибыли, до риска потерять 100% своих вложений.

Инвестиции в структурные продукты — это выбор опытных инвесторов, которые четко понимают, за что они переплачивают, чем рискуют и в какой валюте они хотели бы держать свой капитал в ближайшие годы.

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение».

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Как не потерять деньги в структурных продуктах

Банковские ставки упали, инвесторы ищут альтернативные способы вложения денег. Одно из решений — структурный продукт. Он дает защиту капитала, повышенную доходность и… Является неудачным инвестиционным решением в большинстве случаев. В статье я расскажу почему.

Уточнение: проблема находится не в структурном продукте, как таковом. Она заключена в реализации этого инструмента у брокеров.

Что такое структурный продукт

Структурные продукты бывают разными. Но их суть одна: скомбинировать несколько инвестиционных инструментов в один и получить портфель с нестандартными характеристиками.

Вот несколько примеров:

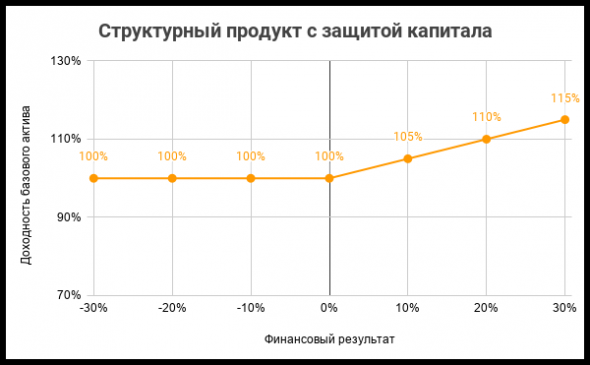

№1. Структурный продукт с полной защитой капитала

Продукт состоит из облигации и опциона на базовый актив. Если базовый актив растет, то мы зарабатываем деньги. Сколько именно мы зарабатываем заранее определить нельзя: доходность подобного продукта вариативна. Верхней планки, теоретически, не существует. Если базовый актив не растет, то мы остаемся при своих. Про тот факт, что вложив деньги в банковский депозит, мы бы гарантированно получили пусть небольшую, но доходность, люди обычно забывают.

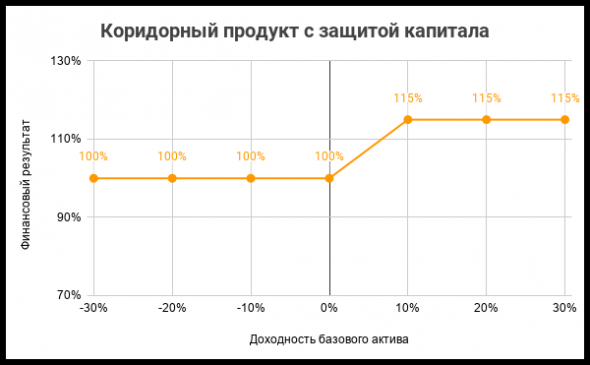

№2. Структурный коридорный продукт с защитой капитала.

Продукт создается из облигации, а также покупки и продажи опциона на базовый актив. Если что-то идет не так, мы остаемся при своих. Если все идет как надо, то мы получаем фиксированную доходность.

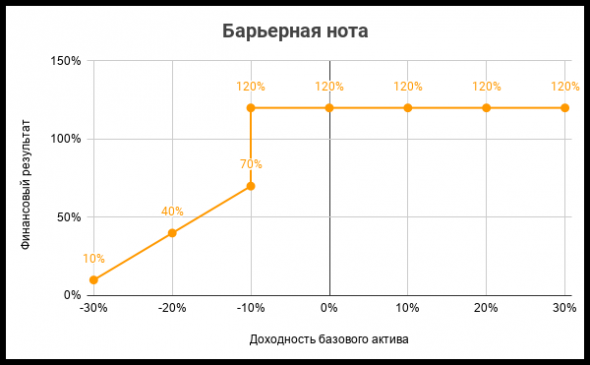

№3. Барьерная нота.

Сложный структурный продукт, который состоит из нескольких базовых активов. По каждому из активов должно выполняться определенное условие. Если выполняются все условия, то мы получаем повышенную доходность. Если не выполняется хотя бы одно из них, то мы теряем деньги. Размер убытков не ограничен.

Почему структурные продукты популярны

Если озвучить причину коротко, то внешне структурный продукт похож на банковский депозит. Он дает либо защиту капитала, либо фиксированную и одновременно высокую доходность. Поэтому среднестатистический инвестор, который еще вчера держал деньги на депозите, интуитивно к нему тяготеет. Да и предлагаются структурные продукты именно как альтернатива банковским депозитам.

Дополнительный фактор популярности — агрессивное продвижение структурных продуктов со стороны сотрудников финансовых организаций. Причины активного продвижения: строгие указания руководства и высокие премии менеджеров за их продажу.

Почему инвестировать в структурные продукты опасно

Сам по себе структурный продукт не является ни плохим, ни хорошим. Это обычный инструмент, который решает специфические финансовые задачи.

Проблема заключается в брокерах, которые его предлагают:

1. Структурный продукт — это сложный продукт, в котором рядовые инвесторы не разбираются. Часто это продукт с закрытой начинкой.

2. Таким образом, брокер может заложить в начинку высокую скрытую комиссию. Также брокер может умолчать о рисках, которые существуют на самом деле.

3. Брокер пользуется обеими возможностями. На этой почве возникает конфликт интересов между брокером и клиентом. Фактически, чем хуже структурный продукт брокер продает клиенту, тем больше он зарабатывает сам.

Обычная комиссия брокера исчисляется десятыми долями процента. Комиссия брокера при продаже структурного продукта начинается с 3%, увеличивается до 5%, а в особенно грабительских сценариях достигает 10%.

Отдельный разговор — неочевидные риски структурных продуктов, особенно барьерных нот. Когда клиент приходит к продавцу барьерной ноты, ему говорят: «Если одна из трех акций упадет ниже барьера, то вы получите деньги назад по номинальной стоимости акции. Это ваш риск».

Звучит непонятно, но безобидно. Однако, в реальности это означает, что мы можем потерять 95% денег на продукте, который позиционировался как консервативный.

Яркий пример: структурный продукт «Феникс» компании БКС, историю которого описал Forbes. Инвесторы необдуманно доверились рекламе и потеряли весь капитал. Хотя изначально они думали, что покупают безрисковый актив с повышенной доходностью.

Как не потерять деньги на инвестициях в структурные продукты

Простой и кардинальный способ — не инвестировать капитал в структурные продукты. На финансовом рынке существует множество инвестиционных активов, которые прозрачнее, проще и имеют аналогичные характеристики.

Например, можно вложить 90% капитала в государственные облигации, а 10% направить на покупку голубых фишек. Получится хорошая замена безрискового структурного продукта, но без завышенных брокерских комиссий.

Вариант посложнее — разобраться в наполнении структурного продукта, посчитать комиссии, оценить риски и сравнить со структурными продуктами других брокеров. Выбрать решение, которое зарабатывает деньги клиентам, а не продавцу.

Второй подход требует определенных знаний и навыков. Кроме того, эта деятельность похожа на добычу золота: чтобы найти нечто стоящее, придется просеять тонну песка. Впрочем, результат того стоит. Можно одновременно найти качественное инвестиционное предложение и финансового советника, который ставит интересы клиента выше собственной премии.

Не инвестируйте в структурные продукты, если достоверно не понимаете, из чего они сделаны. Инвестируйте, если разобрались с размером комиссий, возможными рисками и поняли, что экономический смысл сохраняется.