Что такое ввозная таможенная пошлина и как ее рассчитать?

При перемещении груза через границу на пунктах таможенного контроля в числе прочих платежей взимается обязательный взнос – пошлина. Этот вид государственных сборов практикуется во всем мире. Взносы, в зависимости от характера и направления перемещения, разделяются на три типа: ввозные (при импорте), вывозные (при экспорте) и транзитные.

Что такое ввозная (импортная) таможенная пошлина?

Ввозная таможенная пошлина, по-другому называемая импортной, – это тип обязательного платежа, взимаемого таможенными органами России, когда товар ввозится на территорию страны. Этот вид сборов взимается во всем мире и, несмотря на существенные различия в цифрах и процентах, есть общая тенденция, которой следует каждая страна при формировании платежей: минимальные пошлина на импорт сырья для своих производителей и максимальные – на продукцию, конкурирующую с отечественной. Документом, регулирующим процедуру оплаты импортных пошлин на территории РФ, как и других стран Таможенного Союза (ТС), является Таможенный Кодекс ТС.

Ввозная пошлина – основной вид сборов, взимаемых с импортера товара. Однако кроме этого существуют и так называемые косвенные ввозные платежи, которые также необходимо внести при растаможке товара, импортируемого на территорию стран Таможенного Союза. С юридической и экономической точки зрения все платежи можно классифицировать как формирующиеся на основе ТК – сборы и пошлины, и на основе Налогового Кодекса РФ – НДС, акцизы.

Виды ставок таможенных пошлин

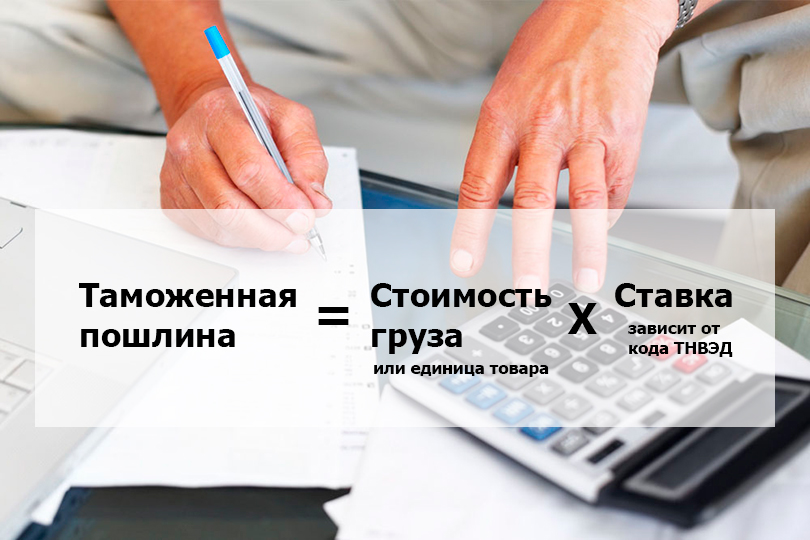

Методика исчисления таможенной ввозной пошлины зависит от вида ставки, применяемой в расчете. Классификация ставок платежей отображена в Едином таможенном тарифе Таможенного Союза. Они различаются в зависимости от способа взимания и особенностей импортируемой продукции. Согласно Закону РФ «О таможенном тарифе», для расчета таможенных пошлин предусмотрено три основных вида ставок: адвалорная (стоимостная), специфическая, комбинированная.

Адвалорная ставка

Адвалорная ставка – это метод расчета пошлины в процентном отношении к таможенной стоимости. Взимается с продукции одного класса, обладающей разными характеристиками, и рассчитывается, исходя из стоимости товара. На каждое наименование продукта есть своя адвалорная ставка, которая может составлять от 0 до 30%. Показатель ставки динамичный: он может меняться в большую или меньшую сторону, если необходимо защитить интересы производителя. Обычно повышение/снижение вводится на ограниченный временной период. На ввоз алкоголя, сахара, икры, автомобилей и автобусов (более 5 лет эксплуатации) и еще некоторые категории товаров ставки фиксированные.

Формула расчета стоимости пошлины по адвалорной ставке будет выглядеть так: СТП= ТС х АС, где СТП – это сумма пошлины, ТС – таможенная стоимость, АС – адвалорная ставка. Для вычисления используют ставки, действующие на момент составления таможенной декларации.

Адвалорная ставка имеет плюсы и минусы. Преимущества – минимизация убытков в случае неуплаты платежа и препятствование импортированию товаров низкого качества. Недостаток в том, что налог, уплаченный на таможне, отразится на итоговой цене продукции, а это в итоге ляжет на плечи потребителя.

Специфическая ставка

Специфические ставки таможенной пошлины устанавливаются в евро или долларах за каждую единицу импортируемого товара – массы, веса, количества, объема, мощности (например, для двигателей) и не зависят от его цены. Показатели специфических ставок четко фиксированы, не зависят от уровня инфляции, экономической и ценовой политики. Например, специфическая ставка на 1000 штук сигарет, содержащих гвоздику, 2 €, 0,07 € за 1 кг посевного риса.

Расчет таможенной пошлины осуществляется по формуле ТП= СС х КТ х КИВ, где ТП – сумма пошлины, СС – специфическая ставка, КТ – количество товара, КИВ – курс иностранной валюты по курсу Цетробанка РФ на момент вычисления.

Ввозная таможенная пошлина: что это такое и как рассчитывается платеж?

Внешнеэкономическая деятельность субъектов связана с передвижением товаров через границу. Мировая практика предусматривает, что при импорте, экспорте, транспортировке грузов по территории страны импортеры-участники внешнеэкономической деятельности обязаны вносить установленные таможенным законодательством государства платежи. В зависимости от вида и направления перевозки взносы могут быть ввозными (при импорте), вывозными (для экспортируемых товаров), а также при перемещении через территорию нескольких стран – транзитными. При импорте товаров на таможне оплачивается ввозная пошлина, о которой пойдет речь далее.

Ввозная таможенная пошлина: что это такое?

Есть четкое определение ввозной таможенной пошлины (или по-другому – импортной). Так называется вид платы, взимаемый за грузы, которые ввозят на территорию другого государства. Эта разновидность платежа является обязательной и применяется во всех странах, в том числе России и других государствах ЕАЭС. Процедура и тарифы оплаты импортной пошлины в последних странах регулируются положениями ТК ЕАЭС. Данный вид пошлины вносится на таможенном пункте импортером-участником ВЭД при ввозе продукции через границу в страну. Целью этой разновидности сбора является регулирование ввоза иностранных товаров и защита отечественных производителей от конкуренции, а также пополнение бюджета страны.

Импортная пошлина, так же, как и экспортная, является базовой разновидностью сборов, которые взимаются с продукции коммерческого назначения, перемещаемой через границу, но не единственным. При импорте в страны ЕАЭС подлежат сбору и другие платежи, являющиеся косвенными. Различные типы сборов и таможенных пошлин, в том числе и ввозной, формируются Таможенным Кодексом ЕАЭС, определение размеров НДС и акцизов происходит по Налоговому Кодексу РФ. Какие бывают косвенные платежи?

Внимание! Ввозную или импортную таможенную пошлину по закону положено взимать только с продукции, предназначенной для внешнеэкономической деятельности. Грузы, ввозимые лицами с целью личного пользования, могут ограничиваться по количеству, но не облагаются импортными взносами.

Какие бывают виды ставок таможенных пошлин?

Виды таможенных платежей при импорте бывают различными: в зависимости от вида и характеристик перемещаемого в страну груза в Российской Федерации при расчете применяют несколько видов ставок ввозных пошлин. Классификация этого вида платежей закреплена в ЕТТ (Едином Таможенном Тарифе) ЕАЭС. В соответствующем законе РФ «О едином таможенном тарифе» предусматривается три типа ставок импортных пошлин, которые отличаются по способу расчета: специфический, адвалорный (или стоимостный) и комбинированный тип, сочетающий две ставки в одном.

Адвалорная ставка

Ввозная пошлина на таможне с применением адвалорной ставки рассчитывается по формуле СП = ТС х АС, где СП – итоговая сумма пошлины к оплате, ТС – показатель таможенной стоимости, АС – процент-показатель адвалорной ставки. При исчислении этой величины используют размер стоимостной ставки, действующий во время заполнения таможенной декларации.

Например, в Россию импортируется партия стирального порошка Ariel. В декларации плательщиком указывается таможенная стоимость ввозимого груза в 30000 рублей. Величина адвалорной ставки для этой категории товара 6,5%. Итоговая сумма к оплате ввозной таможенной пошлины при таких исходных данных равна 19500 рублей. При расчете все показатели исчисляются в валюте страны, куда ввозится товар, – в данном случае в рублях.

Важно! Адвалорная ставка рекомендуется ВТО как наиболее удобный вид начисления ввозной пошлины, который используется во всех странах. Ее выгоднее всего применять при импорте дорогих грузов – техники, наукоемких товаров.

Преимущества адвалорной ставки в получении минимальных убытков при неуплате пошлины и препятствовании ввоза низкокачественной продукции. Недостаток – в том, что пошлина, внесенная на таможне, может значительно увеличить стоимость товара для покупателя.

Специфическая ставка

Так называемые специфические ставки не имеют зависимости от цены груза. Они начисляются в валюте – евро (€) или долларах ($) за определенную единицу продукции – показатели веса, массы, количества, объема и мощностей (для двигателей). Размеры специфических ставок четко фиксированы законодательно и не изменяются в связи с ценовой политикой, инфляцией или другими экономическими показателями. Например, за количество в 1000 сигар начисляется специфическая ставка в размере 7 евро, за один килограмм риса – 0,07евро.

Определить ввозную пошлину по специфической ставке можно, пользуясь такой формулой:

СП = КП х СС х КВ, где СП – сумма импортной пошлины к оплате, КП – количество ввозимой продукции, СС – ставка, КВ – курс валюты в Центробанке РФ на момент исчисления пошлины. Например, ввозятся резиновые сапоги, 300 пар, по специфической ставке 0,75 € за пару. Определяем курс Центробанка во время подачи таможенной декларации – 70 рублей за 1€. Ввозная пошлина – 300 х 0,75 х 70 =15 750 руб.

Специфическая ставка удобна для государства своей стабильностью: намеренно занизить стоимость, чтобы уменьшить сумму налогообложения не получится.

Комбинированная ставка

Определение говорит само за себя: это ставка, которая исчисляется на основании адвалорной (процентной) и специфической (фиксированной) составляющих. Если ввозная пошлина оплачивается на основе комбинированной ставки, итоговая сумма исчисляется в такой последовательности:

Комбинированная ставка четко устанавливается в таможенных бумагах таким образом: 13% стоимости продукта, однако не меньше, чем 3 € за определенную законодательством единицу продукции.

Внимание! К некоторым видам продукции применяемы другие типы ставок: для сельскохозяйственной продукции – сезонные; для иностранных товаров, конкурирующих с российскими, – антидемпинговые; для товаров, при изготовлении которых используются субсидии, – компенсационные. Данные виды ставок не являются таможенными и применяются исключительно по решению правительства РФ.

Ввозные таможенные пошлины для физических лиц

Физлица, ввозящие в государство продукцию, которая попадает под определение «товары для личного использования», не декларируют данный товар и не платят за его импорт на территорию РФ ввозную пошлину. Тем не менее, для такой категории грузов применяются ограничения. Суммарная стоимость товаров для личного пользования физлиц, ввозимых транспортом наземного сообщения, не должна превышать 1500 €, а весовое значение – 50 килограммов. Если товар ввозится авиатранспортом, без оплаты пошлины можно импортировать продукцию на сумму до 10 тыс. €. Если установленные квоты превышены, физическое лицо оплачивает ввозную пошлину за тот объем груза, который превысил норму.

Пересечь границу с товаром физлицо может через так называемый в таможенной практике «красный коридор» (для тех, кто провозит продукцию, которую необходимо декларировать с последующей оплатой пошлины) или «зеленым коридором» (если на груз не требуется составление декларации). Но по законодательству таможенник в любом случае наделен правом потребовать провозимый товар к досмотру.

Важно! Следует принять к сведению, что количество товара, импортируемого физлицом, тоже учитывается. Если турист провозит, например, 25 флаконов одинаковых духов, ответственный сотрудник таможни может потребовать задекларировать груз и оплатить пошлину при возникшем подозрении на провоз продукта с коммерческой целью.

Или же свяжитесь с нами по телефонам: +7 (423) 205-60-10, +7 (423) 205-60-20

Ввозная таможенная пошлина на ввоз автомобилей в Россию

Импорт транспортных средств на территорию страны облагается ввозными таможенными пошлинами, на расчет которых влияют следующие факторы:

При растаможке транспортных средств оплачивается импортная пошлина, сборы за оформление на таможне, акциз, НДС, утилизационный сбор. НДС и акцизные взносы оплачиваются только юрлицами. На взносы за таможенное оформление оказывает влияние стоимость авто: сумма варьируется от 500 до 100 тыс. рублей. Чтобы вычислить сумму утилизационного сбора, нужно базовую ставку (150 тыс. рублей) умножить на коэффициент, который различается в зависимости от года изготовления авто и объема его двигателя.Так, для авто «моложе» 3-х лет коэффициент составляет 1,3-9,08, для машин старше – 6,1-35,01.

От мощности мотора зависит сумма акциза, которая с авто до 90 л. с. не взимается. Свыше и до 150 л. с. – за каждую единицу (л.с.) платят от 45 руб., а если мощность авто превышает 500 л. с., акциз вырастает до 1302 рубля.

Внимание! Таможенные импортные ставки не связаны со страной-производителем авто. С целью личного пользования разрешается ввозить не более 1 машины ежегодно. Растаможиваются любые ТС, независимо от способа, которым они были ввезены в страну.

Нужно ли оплачивать НДС и акцизы?

Акцизные сборы касаются некоторых категорий товаров, которые перечислены в Налоговом Кодексе РФ ст.193, а также в Письме ФТС России от 29.12.2017 N 01-11/75571. Это алкоголь, табачные изделия, транспорт и другие виды товаров: при ввозе продукции действуют акцизные сборы на ту же продукцию, что и на отечественном рынке.

Льготы и освобождения от таможенных платежей

При расчете импортных таможенных пошлин предусматриваются некоторые льготы и так называемые тарифные преференции. Последние отличаются тем, что их применяют при ввозе продукции в отношении развивающихся и неразвитых государств, находящихся в зоне свободной торговли со странами-членами ЕАЭС. Цель преференций – предоставление более выгодного положения на внутренних рынках по сравнению с товарами развитых государств, для содействия развитию отстающих стран.

Тарифные преференции при импорте груза в Россию предоставляются следующим категориям:

Внимание! Под действие тарифной преференции попадают не все виды товаров, а определенные категории, включенные в перечни, где указаны группы и позиции ТН ВЭД. Для развивающихся и менее развитых стран перечень такой продукции регламентирован решением ЕЭК №8 от 13.01.2017.

Тарифные льготы отличаются от преференций тем, что первые предоставляются не конкретной стране-производителю. Для применения льгот учитывается предназначение и цель импорта товара. Под данную категорию подпадают грузы:

Внимание! Тарифные квоты, которые вводятся ежегодно на отдельные виды импортируемой сельскохозяйственной продукции, предусматривают ставки пошлины, ниже базовой.

Как рассчитать размер ввозной таможенной пошлины?

Основой для расчета ввозной таможенной пошлины служит ЕТТ (единый таможенный тариф). В первую очередь, чтобы рассчитать импортную пошлину, нужно определить код товара по ТН ВЭД. Итоговая сумма будет зависеть от вида применяемой ставки и таможенной стоимости груза. Таким образом, ввозную таможенную пошлину можно рассчитать по адвалорной, специфической или комбинированной ставкам.

Расчет по адвалорной ставке

Формула исчисления по адвалорной ставке выглядит так:

ВП = ТС х АС/100, где ВП – ввозная пошлина, ТС – таможенная стоимость товара, АС – адвалорная ставка в процентах. Пример: ввозится пленка полиэтиленовая, код ТН ВЭД 3920108900. Таможенная стоимость 200 тыс. рублей, адвалорная ставка 6,5%. Ввозная пошлина будет равна 200000 х 6,5 : 100 = 13000 рублей.

Специфическая ставка

В специфической ставке, взятой за основу вычислений, указывается количество товара, поэтому формула вычислений импортной таможенной пошлины следующая.

ВП = СС х КВ х КТ, где СС – специфическая ставка в евро, КВ – курс валюты в рублях по Центробанку, КТ – количество товара. Пример: ввозимый продукт – пиво производства Германии, код 2203001100. Количество 200 литров, специфическая ставка за литр 0,018 евро. Курс Центробанка РФ на момент подачи декларации 75 рублей за евро. 0,018 х 75 х 200 = 270 рублей.

Комбинированная ставка

При применении комбинированной ставки вычисляется ввозная пошлина по адвалорной, затем по специфической ставке, а затем выбирается больший показатель. Например, мебель для сидения под кодом ТН ВЭД 9401000000. Единый тариф ЕАЭС предлагает два значения ставок – 10% или 0,08 евро/кг. Таможенная стоимость груза 10 тыс. рублей. Вес товара 6 кг. Адвалорная ставка после проведения расчетов составит тысячу рублей, специфическая – 36 рублей. Таким образом, для ввозной таможенной пошлины выбирается большая величина – 1000 рублей.

Важно! Сумму таможенных платежей, в том числе ввозной пошлины, участник ВЭД исчисляет самостоятельно. Чтобы вовремя и без проблем ввезти и оформить товар, нужно подробно ознакомиться с таможенным законодательством или обратиться к компетентным таможенным представителям.

Сроки и порядок уплаты ввозных таможенных пошлин

Процедура взноса таможенных платежей, в том числе и ввозных пошлин, начинается с момента оформления декларации, хотя по желанию декларанта, оплату можно вносить и до подачи документа. Сроки уплаты импортной таможенной пошлины четко фиксированы: сумма должна быть внесена не позднее 15 суток после предъявления груза на таможне. Оплата производится в отечественной валюте или евро, в кассе или переводом на счет.

Ввозная импортная пошлина не засчитывается в оплату других сборов и зачисляется на один счет. В некоторых случаях возможна рассрочка или отсрочка таможенных платежей, в том числе и ввозной пошлины. Для инициации этой процедуры плательщик подает в таможенный орган соответствующее заявление. После в течение 15 дней таможенный орган должен принять решение. При положительном решении декларант должен понимать, что ему придется заплатить дополнительные проценты за оказанную услугу рассрочки/отсрочки. Проценты должны быть оплачены в срок до последнего дня прекращения обязательств по уплате пошлины.

Разновидности ставок таможенных пошлин

Понятие таможенных пошлин

Под понятием таможенной пошлины подразумевается взыскание платежа, которое является обязательным и осуществляется таможенными органами.

Это взыскание происходит в следующих случаях:

Во всём мире таможенная пошлина считается косвенным налогом. Однако, в России произошли некоторые изменения в 11 статье Налогового Кодекса РФ, и в связи с этим изменением таможенная пошлина считается теперь неналоговым доходом федерального бюджета.

Допустимые значения таможенных пошлин

Допустимая стоимость ввозимых таможенных пошлин, а также налогов на ввозимые на таможенную территорию РФ товары, не превышают стоимость таможенных пошлин и налогов, которые необходимо вычитывать. Подобно данному примеру также невозможен выпуск товаров, специально ввозимых на таможенную территорию РФ, в целях внутреннего потребления, если из него не взимаются пени и проценты.

Исключением может быть суммарное увеличение таможенных пошлин, налогов, которые изменились по причине изменения их ставок. Это наблюдается в использовании ставок таможенных пошлин, налогов, применяемым к товарам. Рассматриваемые ставки в данном случае должны приниматься с помощью таможенной декларации таможенным органом при заявлении измененного таможенного порядка. При этом стоимость уплаченных во время таможенной процедуры таможенных пошлин, а также налогов учитываются в процессе уплаты таможенных пошлин. Все это должно отвечать требованиям вновь выбранного таможенного порядка.

Разновидности ставок таможенных пошлин

Под суммой платежа, которая взыскивается за определенный товар согласно действующему законодательству, подразумевается ставка таможенной пошлины. Данная ставка записывается в таможенном тарифе. В РФ действуют следующие виды ставок таможенных пошлин: адвалорные, комбинированные и специфические.

Адвалорная ставка таможенных пошлин

В современных условиях наиболее часто используемыми в системе таможенно-тарифного регулирования являются именно адвалорные пошлины.

Специфическая ставка таможенных пошлин

Комбинированная ставка таможенных пошлин

Во всемирно признанной таможенно-тарифной системе в некоторых тарифных пунктах присутствуют одновременно два вида ставок пошлины: адвалорная и специфическая.

Исходя из определенных указаний, которые содержатся в таможенном тарифе, можно определить количество пошлинных взысканий. Могут взыскиваться либо две пошлины одновременно, либо одна, которая обладает большим объемом таможенной пошлины. Существует также понятие комбинированных ставок, которые совмещают в себе одновременно два вида таможенного обложения: и адвалорный, и специфический.

Как узнать стоимость таможенной пошлины?

Вступление

В отношении импорта и экспорта товаров предусмотрены платежи в форме таможенных пошлин. Данные для формулы расчета суммы, обязательной к уплате, являются переменными. Они зависят от стоимости груза, ввозимого на таможенную территорию РФ и вывозимого за ее пределы, и от кода ТНВЭД. Помимо непосредственно пошлины предприниматель должен заплатить налоги и сборы.

В статье мы обсудим все виды платежей, связанных с внешнеэкономической деятельностью, рассмотрим их расчет и ответим на наиболее часто возникающие вопросы на рассматриваемую тему.

Виды таможенных платежей

Термины и процедуры, определяющие порядок ведения внешнеэкономической деятельности, определены в ТК ЕАЭС и федеральных законах. Если товары прибывают на таможенную территорию Союза в любом формате и любым способом, то таможенные органы при пересечении границы взимают обязательные платежи перед их выпуском. Выпуск предоставляет декларанту (собственнику) груза возможность использовать товар согласно порядку и условиям, определенным для данной категории. Товаром называется любое движимое имущество и перемещаемые предметы, которые определяются как недвижимое имущество.

В отношении таких товаров (предназначенных для ввоза или вывоза) уплачивается совокупный таможенный платеж, который согласно 46 статье ТК ЕАЭС состоит из ввозной/вывозной таможенной пошлины, НДС, акцизов, таможенных сборов, специальных, антидемпинговых и компенсационных пошлин. Как применяется эта норма, рассмотрим ниже.

Если товары перевозятся физическими лицами для личного пользования, то при определенных условиях пошлина не взимается.

Таможенная пошлина, согласно ТК ЕАЭС Статья 2. Определения, – это часть совокупного таможенного платежа, которая является обязательной к уплате и взимается таможенными органами при пересечении товаров таможенной границы ЕАЭС. Стоимость таможенной пошлины определена в Едином таможенном тарифе Евразийского экономического союза (ЕТТ).

Фармакологические препараты, некоторые продукты питания (молоко, мясо и др.), товары для детей облагаются налогом по ставке 10%.

Продукты космической отрасли, определенные услуги по транспортировке газа и нефти, экспортируемый груз облагается НДС по ставке 0%.

Полный список налоговой базы для 10% и 0% приведен в Налоговом Кодексе РФ.

Косвенные налоги удерживаются плательщиком (собственником ввозимого на таможенную территорию товара/декларантом) у другого лица. Это значит, что декларант перевозит товар с декларируемой стоимостью, при покупке/производстве которого он затратил собственные средства. На эту сумму начисляется косвенный налог (например, 20% НДС), который декларант закладывает в цену продажи товара и возмещает его за счет конечного покупателя.

Таможенные сборы – платежи, взимаемые в качестве оплаты услуг таможенных инспекторов, которые сопровождают процедуру таможенного оформления. Варьируются в широком диапазоне (минимальный сбор составляет 375 руб., максимальный может достигать 22 500 руб.). Регулируются ст. 47 ТК ЕАЭС.

Виды таможенных пошлин

Ввозная таможенная пошлина (импортная) взимается таможенным органом, как обязательная плата за ввоз товара на территорию РФ (процедура регулируется п. 2 ст. 25 Договора о Евразийском экономическом союзе от 29.05.2014). Цель пошлины заключается в защите отечественных производителей, которые получают преимущество в цене по сравнению с импортом.

Ставки соответствуют ставкам единого таможенного тарифа (а также другим единым мерам), регулирующим внешнеэкономическую коммерческую деятельность (Договор о Евразийском экономическом союзе от 29.05.2014).

Таможенные пошлины не начисляются на товары, ввозимые с территории зон свободной торговли или других стран, по отношению к которым действуют соответствующие межправительственные соглашения. Льгота распространяется на прямые контракты, которые сопровождаются сертификатом происхождения товара, подтверждающим его производство в стране, из которой разрешен беспошлинный ввоз.

Начисляется сниженная или нулевая ставка на стоимость следующих товаров:

Есть специальные пошлины, среди которых:

Вывозная таможенная пошлина (экспортная) обязательно уплачивается в бюджет при вывозе товарной продукции (часто сырьевых товаров) за пределы таможенной территории ЕАЭС. Используется в фискальных целях и для приведения низкой внутренней цены в соответствие с рыночной ценой на аналогичные товары с применением ставок, установленных на правительственном уровне. Расчет основан на задекларированной стоимости товара. Начисление выполняется согласно процедурам, описанным в ТК Таможенного союза или законодательных актах стран-участниц Союза.

Вывозная таможенная пошлина не взимается на грузы иностранного происхождения.

Существуют особые виды таможенной пошлины:

Сезонные пошлины предназначены для применения по отношению к сезонным, чаще сельскохозяйственным товарам.

Виды таможенных ставок

Для расчета таможенных пошлин используются таможенные ставки, которые применяются к задекларированной стоимости товара. Ставки устанавливаются Правительством РФ и время от времени пересматриваются. Для разных категорий товаров используется ставка определенного типа. Расчетные суммы могут быть снижены за счет льгот и тарифных квот. Оплата производится на специальный таможенный счет с указанием кода, соответствующего виду пошлины, и подтверждается платежными документами. Перед тем, как определить таможенную пошлину, надо узнать код товара ТН ВЭД и вид применимой ставки.

Согласно ТК ТС Статья 71. существуют следующие виды ставок таможенных пошлин:

Адвалорный платеж

Адвалорный платеж представляет собой сумму таможенной пошлины, рассчитанной с применением действующего на момент калькуляции процента, который определяется ФЗ «О таможенном тарифе». Расчет производится в валюте страны ввоза товара. Метод применяется, если работники таможни согласились с задекларированной стоимостью. Ставки могут меняться в диапазоне значений от 0% до 30%. Более высокий процент используется с целью снизить цену реализации импорта на отечественном рынке для защиты интересов местных производителей.

Процент ставки не постоянный. Применяется тот показатель, который действует на момент принятия таможенной декларации.

Перед тем, как определить таможенную пошлину по адвалорной ставке, нужно выяснить процент и выполнить расчет по формуле:

Стов – таможенная стоимость импортируемого или экспортируемого товара,

Ст(П) – размер адвалорной ставки (в процентах).

Специфическая ставка

Специфические ставки устанавливаются в фиксированной сумме для каждой единицы товара с любой стоимостью, пересекающего таможенную территорию РФ. Процент не предусмотрен правилами расчета. Платеж производится в долларах США или ЕВРО. Ставка зависит от объема партии, массы изделия, технических характеристик (модность оборудования, например), но не от его задекларированной цены.

Калькуляция суммы таможенной пошлины с применением специфической ставки осуществляется по формуле:

Ст(Е) – специфическая ставка

Ктов – количество ввозимого/вывозимого товара в определенных единицах измерения

Итог индексируется в соответствии с курсом иностранной валюты по курсу Центрального банка РФ на момент расчета.

Комбинированная пошлина

Комбинированная таможенная пошлина как платеж рассчитывается двумя вышеописанными способами (с применением адвалорной и специфической ставки). В результате получается две суммы, к которым применяется формула расчета кумулятивной или альтернативной пошлины. Кумулятивная предполагает сложение двух сумм, рассчитанных с применением адвалорной ставки и специфической ставки. Альтернативная предполагает выбор одного результата из двух рассчитанных платежей – большей суммы, которая и должна быть уплачена в качестве комбинированной таможенной пошлины. Требование к ее расчету может быть сформулировано следующим образом: 10% от стоимости товара, но не менее 1 € за килограмм.

Размер пошлины на ввозимые товары зависит от кода ТН ВЭД согласно Решению Комиссии Таможенного союза “О едином таможенно-тарифном регулировании”, 27.11.2009.

Размер пошлины на вывозимые товары зависит от кода ТН ВЭД согласно Постановлению Правительства РФ №754, 30.08.2013.

6 способов определения таможенной стоимости

В ТК ЕАЭС (Глава 5) определены шесть методов расчета таможенной стоимости импортируемого или экспортируемого товара. Величина используется для калькуляции таможенного платежа и для формирования статистики внешнеэкономической деятельности, поэтому имеет важное значение. Стоимость определяется декларантом или его доверенным лицом. Она проверяется работником таможенного органа, но не может быть им обозначена (исключение составляют отдельные случаи).

Декларант должен использовать один из способов расчета, принятых в международной практике.

За базовую величину принимается таможенная стоимость подобных товаров, которые ввозились на территорию РФ в том же количестве на аналогичных договорных условиях и прошли таможенное оформление в течение 90 дней до процедуры оформления оцениваемых товаров. Термин «подобные» определяет товары, которые изготовлены из подобного материала, состоят из подобных компонентов, наделены подобными характеристиками и предназначены для выполнения подобных функций. Такие товары могут быть взаимозаменяемы на рынке.

Если подобные товары были ввезены в другом объеме, на других коммерческих условиях, то возможна индексация цен с учетом разницы и обоснование расчетов. При наличии нескольких цен, рассчитанных методом идентичных товаров, в качестве результата используется меньшая стоимость.

Метод можно сравнить со вторым, но в данном случае вместо идентичных (подобных) товаров используются однородные товары с большим количеством общих характеристик, большей частью подобных компонентов и выполняющие аналогичные функции.

За базу для расчета принимается стоимость идентичных (подобных) или однородных товаров, реализованных в большом объеме на таможенной территории РФ. Из этой стоимости вычитаются расходы на оплату таможенных пошлин, на транспортировку товара по территории России, рекламу, организацию продаж – все затраты, которые собственник товара понес после его таможенного оформления и выпуска.

Ставка таможенной стоимости может формироваться из себестоимости ввозимых товаров (которая складывается их административных и производственных расходов), коммерческих и логистических расходов (включая затраты на погрузку, разгрузку, транспортировку, страхование), а также маржи (суммы планируемой прибыли).

Если невозможно применение вышеописанных методов, то стоимость товара определяют эксперты, которые могут использовать критерии оценки, не противоречащие положениям Соглашения по таможенной оценке и статье VII ГАТТ-1994.

Как рассчитать таможенную пошлину по формуле

Принимая во внимание выше предоставленную подробную информацию о видах таможенных пошлин, способах их расчета, существующих ставках и методах определения таможенной стоимости товаров, можно легко рассчитать сумму таможенной пошлин по этой формуле:

Перед тем, как рассчитать таможенную пошлину, надо точно знать страну происхождения товара (место производства), его количество в единицах, ставки пошлин, действующие на текущий момент, и актуальный курс валют. Далее выполняются следующие действия:

Шаг 1. Определите код ТНВЭД

Код ТНВЭД (товарной номенклатуры внешнеэкономической деятельности) – это классификатор товаров, используемый участниками внешнеэкономических операций. Присвоенные уникальные обозначения, состоящие из десяти символов, идентифицируют группы однородных товаров для автоматизации таможенного оформления, установления таможенного режима и расчета суммы таможенных пошлин.

Код указывается в международной транспортной накладной и декларации. Может стать поводом для разногласий с таможенными органами, поэтому очень важно определить его точно. Это можно сделать самостоятельно, обратиться за помощью к таможенному брокеру или непосредственно в местную Торгово-Промышленную Палату (ТПП). Специалисты выполнят экспертизу товаров и выдадут заключение за определенную плату.

Шаг 2. Определите, от чего считаем пошлину

Как видно из формулы, ставка применяется к базовой величине – стоимости товара, которую следует рассчитать одним из выше описанных методов. Наиболее распространенный способ – взять стоимость товара по контракту купли-продажи, добавить расходы, понесенные в связи с контрактом на момент таможенного оформления и подтвержденные документально.

Шаг 3. Умножаем на ставку

Теперь базу для исчисления таможенной пошлины (а именно, расчетную стоимость задекларированного товара) следует умножить на ставку, применимую к конкретным товарам и условиям.

Пример расчета таможенной пошлины по шагам

Рассмотрим, как считаются таможенные пошлины разных видов при разных условиях импорта разных товаров:

Адвалорная пошлина.

Адвалорная пошлина рассчитывается как установленный процент от стоимости товара.

Таможенное оформление проходят детские игрушки.

Товару точно соответствует код ТНВЭД: 9503004900.

Для расчета адвалорной пошлина нужна стоимость товара, которая составляет 100 000 долл. согласно договору купли-продажи. Дополнительно декларант понес расходы на доставку 2 000 долл. и страховку 100 долл. Итоговая стоимость = 102 100 долл.

Подставляем в формулу значения и выясняем, сколько надо заплатить в виде таможенной пошлины: 102 100 * 10% = 10 210 долл. к уплате.

Специфическая пошлина.

Специфическая пошлина рассчитывается как сумма фиксированных тарифов для каждой единицы товара или по отношению к его объему, размеру.

Чтобы определить код в данном случае, следует обратить внимание на материал, так как существует два вида кодов для текстильных и шерстяных ковров. Определили код ТНВЭД: 5705008000.

Метры умножаем на ставку: 1050 х 0,38 = 399 евро

Комбинированный платеж.

Рассчитываем сумму таможенного платежа двумя способами и применяем альтернативный метод – выбираем большую сумму к уплате.

Таможенное оформление проходит расфасованный черный чай.

Товар точно соответствует коду ТНВЭД: 0902300001.

К товару с таким кодом применяется комбинированная таможенная пошлина. Важно, чтобы вес упаковки не превышал 3 кг.

Ставка составляет 12,5%, но не менее 0,5 евро за кг.

Рассчитываем таможенную стоимость товара, которая согласно договору составляет 20 000 долл. (всего ввозится 10 000 кг с ценой 2 долл. за 1 кг). К сумме следует добавить расходы на доставку до границы, которые составили 700 долл. Итого: 20 000 + 700 = 20 700 долл.

Подставляем в формулу расчета адвалорной пошлины (стоимость умножается на процентную ставку) значения и рассчитываем ее размер: 20 700 х 12,5% = 2 588 долл.

К уплате выбирается большая сумма: 5 000 ЕВРО.

Возможны условия экспорта/импорта, которые освобождают от начисления и выполнения платежей таможенных пошлин и сборов.

Информация о стоимости таможенных налогов, сборов и ставках изложена в №311-ФЗ «О таможенном регулировании в Российской Федерации» (гл. 14), и в Постановлении Правительства РФ №342 от 26.03.2020.

Частые вопросы FAQ

С какой суммы нужно платить таможенную пошлину?

Чтобы выяснить, от какой суммы таможенная пошлина уплачивается при пересечении грузом таможенной границы РФ, нужно знать, кто и для каких целей перевозит товар. Порог для физического лица, который ввозит товар для личного пользования, составляет 200 долл. Если стоимость товара превышает пороговое значение, то нужно платить таможенную пошлину. Действуют льготы на разные категории товаров.

Таможенные пошлины для физических лиц

С 1 января 2020 согласно Решению Совета ЕЭК от 20.12.2017 № 107 «Об отдельных вопросах, связанных с товарами для личного пользования» сумма ввозной таможенной пошлины для физических лиц составляет 15 % от стоимости, но не менее 2 евро за 1 кг веса, который в общем должен быть больше 31 кг. Товар весом меньше 31 кг и стоимостью меньше 200 долл. может ввозиться беспошлинно.

Как оплатить таможенную пошлину?

Существует специальный счет таможенной службы, на который необходимо осуществить платеж рассчитанной суммы через электронный терминал или платежным поручением. Перед тем, как уплатить таможенную пошлину следует пересчитать стоимость товара в рубли и оплатить эквивалентную сумму.

Уклонение от таможенных платежей

По предварительному сговору или невольное уклонение от таможенных платежей наказывается в соответствии с административным кодексом или, если в особо крупных размерах, согласно уголовному кодексу РФ. Определяется сумма штрафа и мера пресечения в виде лишения права занимать соответствующие должности и лишения свободы. Рекомендуем выяснить, как взимается таможенная пошлина и какие существуют способы уклонения от уплаты, чтобы не стать невольным нарушителем закона. Например, занижение стоимости импортируемого/экспортируемого товара также относится к нарушениям данного порядка.

Льготные условия уплаты таможенных платежей

Согласно ст.49 ТК ЕАЭС существуют условия, которые уменьшают сумму таможенной стоимости пошлины или полностью освобождают от ее уплаты. Льготы устанавливаются законодательством государств-членов ЕАЭС.

Возврат таможенных платежей

Если была допущена переплата таможенных платежей, то нужно написать заявление об их возврате и направить его в таможенный орган с приложенными документами, которые подтверждают излишне уплаченную или излишне взысканную сумму.

Чтобы не ошибаться, перед расчетом следует убедиться, что есть точное понимание, как определить таможенные платежи, или обратиться за помощью к эксперту, таможенному брокеру. В ситуации, когда спор уже возник, лучше сотрудничать с опытным таможенным юристом.

Подведем итоги

Таможенное законодательство меняется, поэтому важно знать действующие требования и условия таможенного оформления. Наиболее эффективным решением является делегирование специалисту полномочий, которые касаются расчета таможенной стоимости товара, определения суммы и уплаты таможенной пошлины, налогов, акцизов и других сборов. Опытный таможенный брокер знает все о том, как начисляется таможенная пошлина и как избежать конфликтов, претензий, которые приводят к задержке груза на границе, штрафам.