Что же это такое — страхование, чем оно полезно, что именно и когда имеет смысл застраховать

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Система страхования – это явление распространенное: сегодня каждый гражданин может выбрать страховую компанию, чтобы застраховать себя от возможных неприятностей.

Размер страховых взносов и выплат у каждой компании различен, поэтому прежде чем пользоваться услугами страховщиков, нужно выяснить, что такое страхование, и что оно даёт.

Страхование — это.

Так называются отношения, основанные на защите интересов (имущественных, финансовых) конкретных лиц. При наступлении неблагоприятных событий защита осуществляется из средств специальных фондов.

Страховая компания в этом случае выступает как посредник, обеспечивающий своим клиентам определённые гарантии. Она же управляет тем самым денежным фондом.

Важно понимать, что страхование – это только лишь финансовые отношения, оно не гарантирует защиты от несчастных случаев и неблагоприятных обстоятельств. Все страховые случаи оцениваются только с финансовой точки зрения.

Прообразом страховых компаний ещё несколько веков назад являлись кассы взаимопомощи, защищающие капитал от неприятностей. С каждого участника собирался взнос, — страховой фонд.

При возникновении у одного из участников финансовых проблем, использовались общие деньги из фонда. Схема работает, если трудности действительно возникли случайно, а не оказались спровоцированы самим участником кассы.

Функции, возложенные на страховые компании

Страховая компания (СК) должна умело распоряжаться фондом, чтобы при необходимости выплатить деньги, если страховой случай всё же произошло.

Для этого СК инвестирует средства с минимумом финансовых рисков. Например, вкладывает в недвижимость, в банки, успешные коммерческие предприятия.

Все эти функции контролируются на законодательном уровне, что позволяет обезопасить граждан от возможного мошенничества.

Страховая деятельность контролируется государством на том же высоком уровне, как и банковская (см. что такое банки), так как на счетах страховых фондов собираются солидные деньги.

Чем полезно страхование

Небольшие взносы обеспечивают спокойствие застрахованного лица, а если произошёл страховой случай – возмещение ущерба, либо полное, либо частичное.

Сумма выплат рассчитывается по сложным алгоритмам, таким образом, чтобы учесть интересы обеих сторон: СК и её клиентов. Угроза ущерба в любой сфере существует постоянно. Страхование — это возможность обезопасить себя от нежелательных обстоятельств начиная от стихийного бедствия до банкротства (что это такое?).

Компания, организующая и осуществляющая страхование, называется страховщиком, а страхователем является то лицо, которое подписывало договор и платит регулярные взносы.

Сам факт страхования подтверждает страховой полис.

Объектом может считаться практически любое явление, имущество или ситуация:

Выплаты, которые страхователь получит, если страховой случай всё же наступит, называются страховым возмещением.

Виды страхования

Его делят на обязательное и добровольное.

При обязательном — человек или организация получает страховку вне зависимости от того, желают они этого, или нет. Таким видом занимаются государственные предприятия, учитывая при этом интересы не только клиента, но и общества в целом. Условия добровольного страхования определяет страховщик.

От несчастного случая страхуются рабочие заводов и фабрик, пассажиры всех видов транспорта, военнослужащие и многие другие категории граждан.

В России действует два вида страхования:

Когда следует заключать договор добровольного страхования

Суть страхования в том, что человек получает перспективу защиты от негативных финансовых факторов. И может самостоятельно определить важные для него пункты в договоре, выбрать СК, даже если страхование обязательное.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (2)

Я сторонник обязательного страхования жизни, здоровья и имущества. Только так можно уменьшить нагрузку на бюджет.

Сейчас накопительная страховка невыгодна. Это раньше при Союзе наши родители оформляли страховки детям. А сегодня любая валюта нестабильна. Лучше вкладывать деньги в золото, оно хоть и медленно, но растёт в цене.

Понятие системы страхования и ее составные части

8 Понятие системы страхования и ее составные части

Система страхования — это организационная форма существования страховых отношений.

Система страхования включает:

совокупность страховых организаций и управляемых ими страховых фондов;

органы государственного и иного регулирования б сфере страхования;

систему нормативных актов, относящихся к страхованию (законы, инструкции, правила и т. п.);

отрасли, или виды, страхования, в которых проявляются

виды страховых отношений.

Задачи системы страхования. К основным задачам, стоящим перед системой страхования, можно отнести:

создание в стране страхового фонда денежных, а в более общем случае и материальных ресурсов, предназначенных для ликвидации отрицательных последствий каких-то объективных событий природного, экономического или социального характера;

эффективное управление страховыми ресурсами, запасами и резервами до момента их использования по страховому назначению. В рыночных условиях страховые денежные ресурсы обычно вкладываются в ценные бумаги и хранятся на депозитах в банках;

использование страховых выплат в соответствии с их целевым и адресным назначением. Страховое возмещение должно поступить лишь тому участнику рынка, который понес действительные потери от наступившего страхового события.

Основные организационные формы страховых фондов. Страховые фонды, или фонды коллективного резервирования, существуют в двух видах:

•государственные фонды страхования — это фонды, имеющие своей целью социальное страхование населения на установленном государством минимальном уровне. Эти фонды были рассмотрены в главе о государственном бюджете. К ним относятся следующие внебюджетные фонды:

Фонд обязательного медицинского страхования;

Фонд обязательного социального страхования;

• рыночные фонды страхования — это фонды страховых организаций.

В данном случае понятие «фонд страхования» употребляется в двояком смысле. Когда речь идет о рыночных фондах страхования, то подразумеваются только соответствующие денежные средства, которые в нем накапливаются и которые из него расходуются на страховые выплаты. В этом случае понятия «фонд страхования» и «организация страхования» не пересекаются.

Когда же речь идет о государственных фондах страхования, то имеется в виду не только собственно денежная сторона фонда, но и то, что он одновременно предстает как определенная существующая организационная структура, т. е. как государственная организация, ответственная за поступление денежных средств в данный фонд и их расходование.

Особенности организации государственного страхования. В отличие от рыночного страхования, государственное страхование обычно не требует заключения каких-то частных договоров между гражданином (страхователем) и страховщиком (государством).

Государственное страхование организуется в соответствии с законом, и тот или иной гражданин автоматически приобретает право на страхование, например, на получение пенсии или пособия от государства, если он подпадает под соответствующую категорию страхуемых граждан. Он обычно должен встать на учет в том или ином государственном фонде социального страхования, и ему будет выплачиваться положенная в данный момент времени пенсия или иное социальное пособие.

9. Страховые организации

Страховая организация — это коммерческая организация, занимающаяся страхованием.

Страхование является лицензируемым видом деятельности, требующим для данного вида бизнеса особого разрешения — лицензии на право им заниматься. Лицензии выдает орган государственного управления страховым рынком. В настоящее время в нашей стране таким органом является Федеральная служба по финансовым рынкам (ФСФР).

Страховые организации могут создаваться в различной юридической форме. Они могут быть государственными учреждениями или коммерческими организациями.

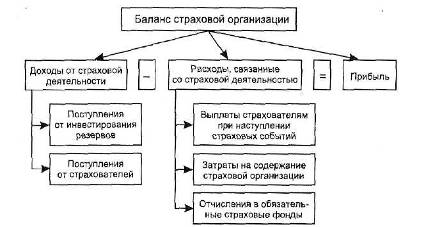

Доходы и расходы страховой организации. Как и любая организация, страховая организация имеет свои доходы и расходы (рис. 9.2).

Доходы страховой организации складываются из:

страховых платежей страхователей;

доходных поступлений от размещения свободных денежных средств (страховых резервов) на рынке — процентов, дивидендов, разниц в ценах.

Рис.1 Основные группы доходов и расходов страховой организации

Расходы страховых организаций включают:

выплаты страховых возмещений страхователям при наступлении страховых событий;

содержание страховых организаций;

отчисления в обязательные страховые резервы.

Раз страховая организация является коммерческой организацией, то разница между ее доходами и расходами образует прибыль страховой организации, из которой государству уплачивается налог на прибыль, а чистая прибыль используется самостоятельно самой организацией.

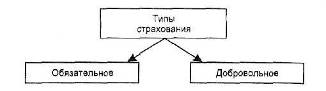

10 Типы страхования

Типы страхования: обязательное и добровольное. В зависимости от того, в какой форме происходит вовлечение участника рынка в систему страхования, различают (рис. 9.3):

обязательное страхование — это страхование по закону;

добровольное страхование — это страхование по добровольному желанию (по воле) самого участника рынка.

Рис.2 Типы страхования

В случае обязательного страхования законом устанавливаются все главные его составляющие: объект обязательного страхования, размеры страховых взносов и страхового возмещения права и обязанности сторон, страховые организации, которым поручается данный вид страхования.

В России существуют следующие виды обязательного страхования:

обязательное медицинское страхование — это страхование, которое гарантирует минимальную медицинскую помощь любому гражданину страны;

обязательное пенсионное страхование — это страхование, которое гарантирует минимальную пенсию любому гражданину по старости (по достижении им пенсионного возраста);

обязательное государственное личное страхование определенных категорий государственных служащих, например, из числа военнослужащих и др.;

обязательное негосударственное личное страхование определенных категорий работников за счет средств работодателей, например работников охранных предприятий, членов экипажей воздушных судов;

обязательное страхование ответственности перевозчиков перед пассажирами, грузоотправителями и грузополучателями и др.;

противопожарное страхование предприятий по правительственному перечню;

обязательное страхование ответственности автовладельцев (введено с 2003 г.).

Обязательное страхование всегда осуществляется за счет средств самого страхователя, для которого такого рода обязательные платежи принимают форму налога обычно в пользу государства, В случаях, когда обязательное страхование организуется на коммерческой основе, страховые выплаты также принимают форму налога, но только уже в пользу страховой организации. Такая ситуация особенно характерна в тех случаях, когда обязательные страховые платежи воспринимаются участником рынка как явно завышенные по своим размерам.

В соответствии с законом обязанность страховать жизнь и здоровье не может быть возложена на самого гражданина.

В отличие от обязательного страхования, порядок и условия добровольного страхования полностью устанавливаются самой страховой организацией, но обязательно на основе существующих правовых норм.

Важное значение имеет установление разумного соотношения между обязательным и добровольным страхованием участников рынка. В целом это соотношение может базироваться на следующих принципах:

обязательность страхования должна основываться исключительно на общественных интересах, а не на ведомственных или коммерческих интересах;

обязательность страхования необходима в тех случаях, когда добровольное страхование не может обеспечить защиту отдельных категорий людей и сохраняемого имущества, подверженных объективным рискам, превышающим средние рыночные риски;

обязательное и добровольное страхование должны, в необходимых случаях, дополнять другу друга: обязательное страхование обеспечивает минимально необходимый уровень защиты, а добровольное страхование дополняет минимальный уровень защиты в соответствии с конкретными условиями и интересами участников рынка.

1. А.П.Ковалев Финансы денежное обращение и кредит – Ростов на Дону, 2001.

2. Галанов В.А. Финансы и кредит – Москва 2006

3. Шуляк П.Н Финансы предприятия: учебник – 3- изд., 2001г.

4. Финансы предприятия: учебник для высших учебных заведений / Под ред. Роман М.В. 2000г.

СТРАХОВАНИЕ

сущность, функции и виды

Страхование — особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного рода опасностей.

Страхование — система (способ) защиты материальных (имущественных) интересов субъектов страхового рынка (физических и юридических лиц), угроза которым существует всегда, но не носит обязательного характера.

Термин «страхование» прежде всего ассоциируется в сознании человека со словом «страх» (страх за сохранность своего имущества, за свое здоровье, жизнь и т. д.). Именно страх понести материальные убытки и необходимость их возмещения послужил причиной возникновения страхования.

Страхование в узком смысле представляет собой отношения (между страхователем и страховщиком) по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определённых событий (страховых случаев) за счёт денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии).

СУЩНОСТЬ СТРАХОВАНИЯ

Практически любое направление экономической деятельности носит рискованный характер, так как всегда существует возможность понести финансовые потери, вызванные неблагоприятными явлениями или их последствиями. Осознанная человеком возможная опасность находит свое выражение в понятии «риск». В обществе, в котором действуют товарно-денежные отношения, риск из бытового понятия становится экономической категорией.

Обычно понятие риска (рискованности ситуации) связывают с возможными будущими негативными последствиями реализации события. Риск — это будущее вероятное событие с отрицательными экономическими последствиями неизвестных размеров. Фактический неблагоприятный исход риска выражается через ущерб, который подлежит конкретному материальному измерению. Фактор наличия риска и необходимости компенсации возможного ущерба требует от организации механизма защиты от случайностей.

Общество использует различные меры, которые позволяют с определенной надежностью прогнозировать вероятность наступления риска, что делает возможным снизить его негативные последствия. Одним из способов управления риском является система страхования. Сущность страхования заключается в возникновении денежно – перераспределительных отношений между страхователями и страховщиками. Осуществляются эти отношения посредством специально созданных из денег страхователей страховых резервов (денежных фондов).

Таким образом сущность страхования состоит в создании страховых фондов за счёт взносов заинтересованных в страховании сторон и предназначенных для возмещения ущерба. Сущность страхования реализуется посредством специальных функций.

ФУНКЦИИ СТРАХОВАНИЯ

Экономическая сущность страхования находит свое воплощение в функциях, отражающих в реальности общественное предназначение данной категории.

Страхование ничего не создает. Оно только распределяет созданный общественный продукт, закрывая возникшие из-за стихийных бедствий и других причин перерывы в производстве, распределении, обмене и потреблении.

Таким образом, страхование через присущую ему распределительную функцию содействует бесперебойности общественного воспроизводства на всех его стадиях.

Главная распределительная функция страхования реализуется через вспомогательные специфические функции свойственные только страхованию: рисковую, предупредительную и сберегательную.

Рисковая функция страхования обеспечивает страховой защитой от различного рода случайных событий, ведущих к потерям. В рамках действия этой функции происходит перераспределение денежных ресурсов между всеми участниками страхования в соответствии с действующим страховым договором, по окончании которого страховые взносы (денежные средства) страхователю не возвращаются. Данная функция отражает основное назначение страхования — защиту от рисков. Есть риск – есть потенциал для страхования со всеми его атрибутами, его проявлениями.

Предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев. В целях реализации этой функции образуется особый денежный фонд.

Содержание сберегательной функции страхования заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка.

Кроме названных специфических функций страхование выполняет, инвестиционную, кредитную и контрольную функции.

Инвестиционная функция страхования дает возможность участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, в пополнении за счет части прибыли от страховых и других хозяйственных операций доходов государственного бюджета.

В кредитной функции страхования заключается возвратность страховых взносов.

Контрольная функция органически связана с кредитной стороной сущности страхования. Страховщик получает деньги клиентов-страхователей в долг. Страховые резервы (фонды), сформированные из большой части денег (взносов) страхователей, есть их собственность. Контрольная функция страхования заключается в строго целевом формировании и использовании средств страхового фонда. Осуществление производится через финансовый контроль за законным проведением страховых операций.

Принципы страхования

Страховая деятельность основана на принципах эквивалентности и случайности.

Принцип эквивалентности выражает требование равновесия между доходами страховой организации и её расходами. Риск угрожает многим лицам, но лишь немногие из них действительно затрагиваются страховыми случаями. Выплаты по страховым случаям покрываются за счёт взносов многих страхователей, избежавших данного риска.

Принцип случайности состоит в том, что страховаться могут только события, обладающие признаками вероятности и случайности их наступления. Преднамеренно осуществлённые действия не страхуются, так как в них отсутствует принцип случайности.

Основные принципы страхования:

— страховая деятельность основана на принципах эквивалентности и случайности;

— принцип эквивалентности выражает требование равновесия между доходами страховой компании и её расходами;

— наличие страхового интереса;

— выплата страхового возмещения только при условии наступления страхового случая;

— страхуется только определённый рисковый ущерб, который подлежит денежной оценке.

Признаки страхования:

— чрезвычайность, которая связывает страхование с определённой защитой общественного производства;

— замкнутость, когда раскладка ущерба между страхователями основана на том, что количество пострадавших всегда меньше общего числа застрахованных;

— возместимость ущерба, при котором чем больше охвачена страховщиком территория и количество застрахованных объектов, тем эффективнее перераспределение средств (оплата максимального ущерба за минимальные взносы);

— возвратность внесённых платежей на указанной территории в среднем 5 лет.

ВИДЫ СТРАХОВАНИЯ

В соответствии с законом «Об организации страхового дела в Российской Федерации» всю совокупность страховых отношений можно разделить на несколько видов страхования. В основе деления страхования на виды, лежат отличия в объектах страхования.

Видом страхования называют страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам. Страховые отношения между страховщиком и страхователем осуществляются по видам страхования. Рассмотрим наиболее распространенные виды страхования.

Законодательство предусматривает четыре основных вида страхования: личное, имущественное, страхование ответственности, страхование предпринимательского риска.

Главным отличием этих видов друг от друга является то, на что направлен договор страхования. При страховании имущества физических и юридических лиц в качестве объекта страхования выступают, принадлежащие им некие материальные ценности. В отношении страхования жизни предметом страхования является здоровье, жизнь и трудоспособность застрахованного лица. В случае страхования ответственности предметом страхования является ответственность страхователя перед третьими лицами. В этом случае страховщик возмещает третьим лицам ущерб, вызванный действиями или бездействием страхователя.

Также в законе приведены виды страхования, которые не могут быть застрахованы: связанные с противоправными действиями, связанные с азартными играми, расходы, к которым лицо принуждается в целях освобождения заложников.

Личное страхование

В этом виде страхования объектом являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. К личному страхованию относятся: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

В качестве видов личного страхования граждан могут быть названы:

— смешанное страхование жизни;

— страхование от несчастных случаев;

— страхование на случай смерти и утраты трудоспособности;

— страхование детей;

— медицинское страхование;

— страхование дополнительной пенсии;

— другие виды личного страхования.

Имущественное страхование

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Вид имущественного страхования делится на страхование имущества физических лиц и имущества юридических лиц. Сюда входит страхование строений, домашнего имущества, животных, автотранспорта и многое другое. Договор страхования имущества оговаривает обязанности страховщика возместить страхователю или выгодоприобретателю материальный ущерб в застрахованном имуществе, в случае наступления страхового события. При этом выплата возмещения ограничивается суммой, указанной в договоре этого вида страхования.

Этот вид страхования породил множество страховых продуктов. Застраховать можно финансовые риски, имеющие отношение к потере доходов из-за остановки производственного процесса в результате наступления страхового события. Страхование имущества может быть выходом из положения в случае банкротства контрагентов или невыполнения ими своих обязательств, а также и в ряде других случаев. Имущественное страхование включает:

— страхование средств наземного транспорта;

— страхование средств водного транспорта;

— страхование средств воздушного транспорта;

— страхование грузов;

— страхование других видов имущества, кроме перечисленных выше;

— страхование бизнеса;

— страхование финансовых рисков.

Видами страхования имущества, также являются:

— страхование имущества от огня;

— страхование имущества от урагана;

— страхование имущества от наводнения;

— страхование от убытков вследствие остановки производства;

— многие другие виды имущественного страхования.

Страхование ответственности

Это вид страхования предусматривает в качестве объекта страхования ответственность перед третьими лицами (гражданами либо предприятиями), которым потенциально может быть нанесен ущерб по причине каких-либо действий (бездействия) страхователя. Договор страхования ответственности перекладывает ответственность за возможный ущерб на страховую компанию, которая обязуется компенсировать страхователю суммы, которые он должен уплатить третьим лицам в качестве возмещения за причиненный ущерб. Этот вид страхования защищает имущество страхователя и страхует его ответственность за потенциальное причинение вреда здоровью и имуществу граждан и юридических лиц.

Видами страхования ответственности также являются:

— страхование ответственности работодателя на случай причинения вреда здоровью работника;

— страхование автогражданской ответственности (владельца автотранспортных средств, КАСКО, ОСАГО);

— страхование ответственности судовладельцев;

— страхование персональной ответственности перед третьими лицами из-за небрежности страхователя или членов его семьи;

— страхование ответственности производителя товара (посредника или продавца) перед потребителями и другими за вред, болезнь или убыток (ущерб), возникающие в результате поставки товара;

— страхование профессиональной ответственности (например, адвоката, нотариуса, врача и других специалистов);

— другие виды страхования ответственности.

Страхование предпринимательских рисков (бизнеса)

При этом виде страхования объектом страхования являются имущественные интересы, связанные с возмещение предпринимателю убытков, а также неполученных доходов от ведения предпринимательской деятельности при условии нарушения его контрагентами принятых на себя обязательств или иным изменениям условий деятельности по независящим от предпринимателя обстоятельствам.

В предпринимательской деятельности страхование применяется довольно часто – в случаях, когда возможные убытки значительны и критичны для финансового состояния застрахованного лица и их наступление нельзя предсказать. Этот вид страхования уменьшает необходимые резервы для непредвиденных расходов и помогает обезопасить бизнес от слишком больших единовременных убытков.

Видами страхования предпринимательских рисков являются:

— страхование от перерыва в производстве в связи с утратой или повреждением имущества в результате пожаров, взрывов, аварий и других событий;

— страхование инвестиций от политических и коммерческих рисков;

— страхование риска неплатежа;

— страхование депозитов;

— страхование финансовых гарантий;

— страхование экспортных кредитов и др.

Страхование бывает государственным и негосударственным. Государственное страхование — форма организации страхования, при которой страховщиком выступает государственная организация. В настоящее время государственное страхование осуществляется в условиях частичной монополии государства на отдельные виды страхования.

Негосударственное (акционерное и взаимное) страхование — страховщиками могут выступать негосударственные юридические лица любой организационно-правовой формы, предусмотренной законодательством России.

Страхование может осуществляться в добровольной и обязательной формах.

Добровольное страхование — страхование на основе договора между страхователем и страховщиком. Правила страхования устанавливаются страховщиком.

Обязательное страхование — страхование в силу закона. Виды, условия и порядок проведения обязательного страхования определяются соответствующими законами России.

Обязательными, как правило, являются следующие виды страхования:

— медицинское страхование;

— страхование пассажиров;

— государственное личное страхование госслужащих;

— личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью;

— страхование жизни и здоровья членов экипажей самолетов;

— страхование ответственности при причинении вреда при строительстве;

— противопожарное страхование.

Страховые фонды

Страхование, являясь категорией распределения, выражает определенные производственные отношения, возникающие в связи с формированием и использованием страхового фонда.

Страховой фонд представляет собой резерв денежных или материальных средств, формируемый за счет взносов страхователей и находящийся в оперативно-организационном управлении у страховщика.

Существует три основные формы организации страхового фонда.

Централизованные страховые (резервные) фонды, создаваемые за счёт бюджетных и других государственных средств. Формирование этих фондов осуществляется как в натуральной, так и в денежной форме. Государственные страховые (резервные) фонды находятся в распоряжении правительства. Их задачей является возмещение ущерба от стихийных бедствий и крупномасштабных аварий.

Самострахование как система создания и использования страховых фондов хозяйствующими субъектами и людьми. Эти децентрализованные страховые фонды создаются в натуральной и денежной форме. Они предназначены для преодоления временных затруднений в деятельности конкретного товаропроизводителя или человека. Основным источником формирования децентрализованных страховых фондов служат доходы предприятия или отдельного человека.

Собственно страхование как система создания и использования фондов страховых организаций за счёт страховых взносов заинтересованных в страховании сторон. Формирование фонда происходит в децентрализованном порядке, поскольку страховые взносы уплачиваются каждым страхователем обособленно. Он имеет только денежную форму. Использование средств этих фондов осуществляется для возмещения возникшего ущерба в соответствии с условиями и правилами страхования.

Правовые основы страхования

На страховом рынке Российской Федерации действуют страховщики, имеющие различные организационно-правовые формы (акционерное общество, общество с ограниченной ответственностью и др.).

Законодательство Российской Федерации не устанавливает каких-либо изъятий по поводу организационно-правовых форм коммерческих страховых организаций. Единственное требование состоит в том, что в качестве страховщика может выступать только юридическое лицо.

Учредителями страховой компании могут быть как физические, так и юридические лица, в том числе иностранные.

В систему мер государственного регулирования входят следующие:

1. Лицензирование — регистрация страховых организаций и выдача им лицензий на страховую деятельность и на проведение определенных видов страхования. Лицензия на проведение страховой деятельности выдается в соответствии с условиями лицензирования страховой деятельности на территории Российской Федерации.

2. Контроль за обеспечением финансовой устойчивости страховщиков.

3. Разработка форм и порядка статистической отчетности, контроль за своевременным представлением финансовой отчетности страховых организаций.

4. Налогообложение страховщиков и страхователей.

5. Другие меры государственного регулирования страховой деятельности, включая контроль за соблюдением порядка выплаты страховых возмещений.

Правовой основой страхования является ГК РФ, закон РФ № 4015-I от 27 ноября 1992 года «Об организации страхового дела в Российской Федерации» (с изменениями от 31 декабря 1997 года, 20 ноября 1999 года, 21 марта, 25 апреля 2002 года, 8, 10 декабря 2003 года, 21 июня, 20 июля 2004 года) и другие нормативные документы.