Каковы основные виды расходов организации

Согласно НК РФ к категории расходов причисляют убытки и траты, имевшие место в ходе функционирования компании и сопровождаемые обоснованным подтверждением.

Вопрос: Как отразить в учете распределение общепроизводственных расходов между отдельными видами продукции?

Общая сумма общепроизводственных расходов (расходов по обслуживанию основного производства, выпускающего два вида продукции) за текущий месяц в бухгалтерском и налоговом учете составляет 300 000 руб. Согласно учетной политике общепроизводственные расходы в бухгалтерском, а также в налоговом учете (в качестве прямых расходов) распределяются между видами продукции пропорционально прямым производственным затратам, формирующим себестоимость продукции по данным бухгалтерского учета. Прямые затраты на производство продукции в текущем месяце составили соответственно:

— на продукцию «А» — 6 000 000 руб.;

— на продукцию «Б» — 4 000 000 руб.

Организация составляет промежуточную бухгалтерскую отчетность на последний день каждого календарного месяца. В налоговом учете применяется метод начисления.

Учет иных затрат, связанных с производством продукции, а также принятие продукции к учету в данной консультации не рассматриваются и соответствующие бухгалтерские записи не приводятся.

Посмотреть ответ

По положениям ПБУ 10/99 в качестве расходов предприятия учитывается снижение у организации экономических выгод по причине выбытия ее активов и создания ситуаций, влияющих на уменьшение капитала компании, кроме снижения размера вкладов по распоряжению владельцев субъекта.

Важно! Для того чтобы быть признанными в качестве расходов, затраты должны соответствовать определенным условиям и целям применения ресурсов. Структура и состав издержек предприятия преимущественно связаны с характером и условиями функционирования, с соотношением вариантов присутствующих издержек (материальных, трудовых).

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Вопрос: К какому виду расходов для целей налога на прибыль относятся затраты на транспортировку, если товары отправляются транзитом покупателю (ст. 320 НК РФ)?

Посмотреть ответ

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

Разделение затрат для подсчета себестоимости изделия

В отношении себестоимости затраты классифицируют на входящие в ее состав и не учитываемые при обсчете себестоимости. Первая группа подразумевает стоимость производства незавершенного типа (в начале отчетного промежутка времени) и издержки, имеющие непосредственное отношение к выпускаемому продукту, а вторая — стоимость указанного производства (по завершении периода), часть расходуемых ресурсов будущего и косвенные траты на производство.

При группировании по элементам принимаются в расчет (по ПБУ 10/99) затраты:

ОБРАТИТЕ ВНИМАНИЕ! Указанное разделение учитывается при подсчете финансового итога по обычным видам деятельности за период и показателей эффективности использования ресурсов.

Следующая группа – по статьям калькуляции, определяющим совокупность издержек, учитываемых при расчете полной себестоимости продукта или ее вариантов, содержит:

В зависимости от характеристик производства и используемых технологий предприятие может изменять номенклатуру понесенных затрат и дополнительно использовать для учета некоторые детализированные группировки расходов по:

Классификация трат для принятия решений и ведения контроля

В ходе анализа и управления издержками выявляется степень отдачи от использования тех или иных видов ресурсов, определяются направления максимальной экономии трат, способствующие увеличению интенсивности производственной деятельности и объемов продаж.

Принятие управленческих решений базируется на изучении трат, поделенных на:

Процесс регулирования и контроля трат выполняется с учетом их разделения на варианты регулируемые (исполнителями определенного уровня управления), нерегулируемые (не зависящие от распоряжений исполнителей, в основном низовых уровней управления) в пределах:

Выявление и анализ отклонений от норм или плана служат основой принимаемых менеджерами разных уровней решений по управлению затратами.

Детализированная классификация издержек по местам возникновения, с учетом организационного деления компании, делает возможным определение по каждому подразделению одного — базового — показателя, учитывающего загрузку конкретного участка и отражающего зависимость затрат от выработки.

Разнообразные виды затратных классификаторов способствуют качественному управлению компанией в целом со стороны руководства и финансового менеджмента благодаря своевременному и эффективному управлению тратами.

Сведения по учету трат в бухгалтерской отчетности

Указаниями ПБУ 10/99, касающимися учетной политики предприятия по отношению к отчетности бухгалтерского типа, определен порядок по отражению в отчете о прибылях и убытках издержек управленческого и коммерческого характера.

Отчетность компании по прибылям и ущербу отражает траты с учетом их подразделения на разные варианты себестоимости, относящиеся к изготовленному продукту, реализованным товарам (услугам, работам), различным расходам (коммерческим, управленческим, иным).

По выделенным видам доходов за отчетный год, размером больше 5% от всей суммы доходов, в отчете отражается доля расходов, соответствующая каждому виду.

В отчете отсутствует развернутое к соответствующим доходам указание прочих трат, так как подобное отражение может не предусматриваться правилами бухучета либо является несущественным для характеристики экономического состояния налогоплательщика.

В бухгалтерской отчетности также отображается информация, касающаяся затрат:

Прочие расходы, не зачисленные в отчетном временном отрезке на счет прибыли и убытка, подлежат обособленному определению, т.е. раскрытию, по бухгалтерской отчетности.

Признание расходов в бухучете состоится при выполнении некоторых условий:

К сведению! Если по имевшим место тратам компании не выполнен любой из указанных критериев, в бухгалтерском учете вместо расходов выполняется признание дебиторской задолженности.

Для признания расходов необходимо их отнесение к определенному периоду учета (когда они произведены) без учета времени реальной уплаты денежных средств.

Учет и анализ затрат: что нужно знать руководителю

Учет и анализ затрат: что нужно знать руководителю

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учет затрат: два ключевых момента

В этом блоке ответим на вопросы:

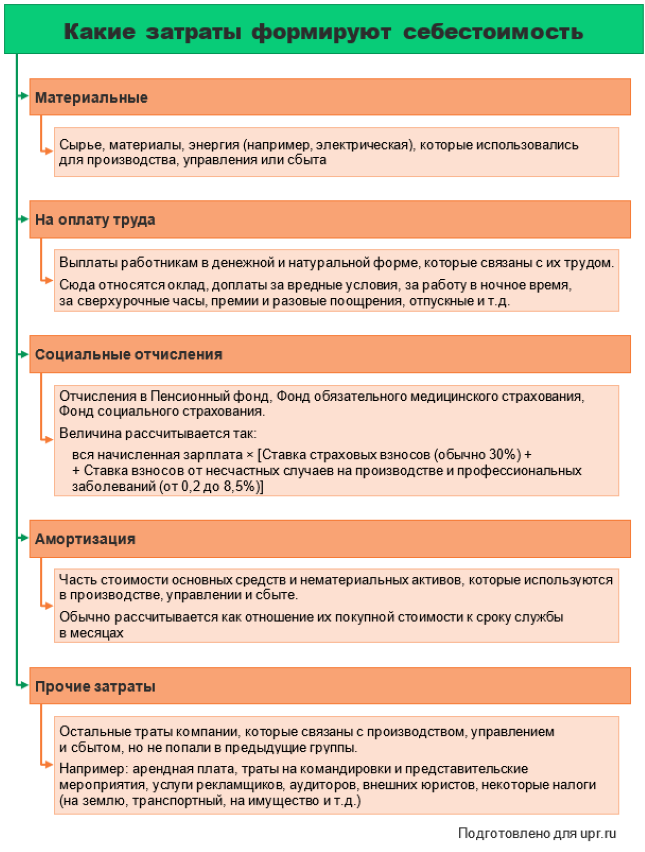

Что формирует затраты предприятия

Классификаций затрат очень много. Мы писали про них в статье «Расчет себестоимости». Однако для общего понимания достаточно знать про одну – по элементам. В соответствии с нею выделяется пять групп. Это траты, формирующие себестоимость. На схеме показали, что к ним относится.

Рисунок 1. Учет затрат по элементам: классификация

Важно также понимать, чего нет на схеме. На ней нет трат, которые минуют себестоимость и сразу попадают в прочие расходы. Вот некоторые из них:

Какая разница между попаданием чего-то в затраты или в прочие расходы? Во влиянии на прибыль. Например, чтобы зарплата рабочих и амортизация станков уменьшили финансовый результат текущего периода, произведенный продукт нужно продать. В результате сформируется доход (выручка). Связанные с его получением затраты попадут в расход. Так появится результат деятельности:

Получается, сотрудники организации могут «пахать» в три смены, но если нет продаж, то нет ни доходов, ни расходов. Есть только затраты. Они являются частью имущества и «сидят» в активе баланса как стоимость готового продукта. Уходят оттуда только в момент реализации.

ООО «Гамма» производит кухонные столы одного вида. В марте изготовили 50 штук. Себестоимость каждого вышла 10 тыс. руб. Продали 30 столов по 15 тыс. руб. за единицу.

| Показатель | Себестоимость единицы, руб. | Продажная цена за единицу, руб. | Объем производства, шт. | Объем продаж, шт. | Результат, руб. |

| Доход | ‒ | 15 000 | ‒ | 30 | 450 000 |

| Общие затраты месяца | 10 000 | ‒ | 50 | ‒ | 500 000 |

| Затраты, которые перешли в расходы (соответствуют количеству проданных столов) | 10 000 | ‒ | ‒ | 30 | 300 000 |

| Затраты, которые осели в активе как стоимость продукции на складе (соответствуют количеству непроданных столов) | 10 000 × (50 – 30) | 200 000 | |||

| Финансовый результат (прибыль) | 450 000 – 300 000 | 150 000 | |||

Если же речь, допустим, про проценты по банковским кредитам, то привязки к доходам нет. Даже когда компания ничего не продала, прочий расход в виде уплаченных процентов все равно появится. Это уменьшит прибыль или увеличит убыток.

Бухгалтер не вправе самовольно решать, что относить к затратам, а что к прочим расходам. За него уже все продумали в регламенте от Минфина. Это Положение по бухгалтерскому учету 10/99 «Расходы организации».

Однако он может отчасти влиять на финансовый результат, выбирая разные варианты учета. Затрагивали данный вопрос в статье «Управленческая учетная политика организации: как составить на примерах». Например, амортизация по основным средствам начисляется разными способами. Это влияет на затраты каждого месяца. Значит, на величину расходов и финансового результата.

Правда, и тут есть нормативные ограничения. Пока метод начисления амортизации по уже эксплуатирующимся основным средствам запрещен. Правила обновятся с 2022 г. Тогда вступит в силу Федеральный стандарт бухучета 6/2020 и появится право на изменение метода начисления в период использования объектов.

Подытог 1: включать зарплату в себестоимость, а материальную помощь в прочие расходы – это не прихоть бухгалтера. Таковы Минфиновские стандарты.

Легально влиять на затраты можно через выбор альтернативных способов начисления амортизации, оценки материалов при списании, оценки незавершенного производства, отнесения управленческих трат на расходы периода и т.п. Однако подобные бухгалтерские приемы их не уменьшат, а просто перераспределят между периодами.

Из-за каких трат бухгалтерская и налоговая прибыли не равны. Кроме бухгалтерского учета есть еще налоговый. Его правила определяются главой 25 Налогового кодекса. Различий между двумя учетами хватает. Вот два основных в отношении трат компании.

Первое. Часть затрат, которые в бухучете включаются в себестоимость, для целей налогообложения не признаются. Или, говоря обывательским языком, являются пустым местом. Их полный перечень приводится в статье 270 НК РФ. Вот некоторые:

Заметьте: в бухучете все названное окажется в прочих расходах. Последний пункт может попасть и в себестоимость, если члены совета директоров решают вопросы управления компанией. Значит, бухгалтерская прибыль уменьшится на величину подобных трат. А налоговый результат нет. Раз по НК РФ это не расходы, то с них придется платить налог на прибыль.

Компания по итогам месяца получила такие результаты в млн руб.:

| Выручка | 100,5 |

| Себестоимость продаж | 60 |

| Управленческие и коммерческие расходы | 20 |

| Прочие расходы, в т.ч. | 10,5 |

| ‒ материальная помощь сотрудникам | 0,5 |

| ‒ остаточная стоимость основного средства, переданного в порядке благотворительности | 1 |

Смотрите, как отличаются результаты в двух видах учета:

| Бухгалтерский | Налоговый |

| Прибыль до налогообложения: 10 | Налоговая база по налогу на прибыль: 11,5 |

| 100,5 – 60 – 20 – 10,5 | 100,5 – 60 – 20 – (10,5 – 0,5 – 1) |

Второе. Для некоторых затрат предусмотрено налоговое нормирование. То есть величина, которая не выше предельно допустимой нормы, станет расходом для целей налогообложения. Все, что сверх, опять окажется пустым местом. Причем в бухучете траты отразятся в полной сумме.

Вот несколько примеров:

Если по ним появится превышение законодательно установленного норматива, то бухгалтерская прибыль окажется меньше рассчитанной для налогообложения. Это плохо, ведь с бóльшей налоговой базы – больше налог.

Кроме того, есть множество нюансов, которые приводятся в письмах от Минфина и ФНС. Например, про то, что включается в представительские расходы. Если это стоимость буфетного обслуживания потенциальных партнеров, то она примется в уменьшение налоговой базы. А если оплата посещения сауны, то нет.

Менеджер компании использует в служебных целях личный автомобиль с объемом двигателя 1500 куб. см. Руководитель в приказе установил ежемесячную компенсацию для сотрудника в размере 4000 руб.

В бухучете компенсация в полной сумме включается в управленческие траты. В налоговом учете – только 1200 руб. Так написано в Постановлении Правительства РФ № 92 от 08.02.2002 г. Сумма, превышающая норматив (2800 руб.), не является расходом для целей налогообложения. С нее компания заплатит налог на прибыль.

Подытог 2: налоговая система создана для пополнения государственной казны. Поэтому она не позволит включать в затраты вообще все, что захочется. Не во власти бухгалтера менять эти правила.

Первичный учет затрат: почему бухгалтеру так нужны все эти «бумажки»?

Иногда бухгалтерия ассоциируется не только с начисленной зарплатой, но и с кучей чеков из магазинов, авиа- или железнодорожных билетов, счетов от гостиниц и т.п. Причем документы настоятельно требуют сдавать вовремя да еще и по нужной форме. Зачем такое буквоедство?

Причина не в занудстве бухгалтеров. Она лежит в нормативной плоскости. В статье 9 Закона «О бухгалтерском учете» говорится: любой факт хозяйственной жизни должен подтверждаться первичным учетным документом (ПУД). Если его нет, то операцию отразить нельзя. Даже когда нет сомнений в ее совершении.

Например, завхоз купил лампочки. Их вставили в светильники и они теперь горят. Значит, момент покупки бесспорен. Но если нет чека от магазина, приложенного к авансовому отчету завхоза, то бухгалтеру никак не принять лампочки к учету. Выходит, не списать их в затраты, а в последующем не включить в расходы.

Обижаться на бухгалтера за то, что он требует своевременную сдачу документов, причем не абы каких, а по нужной форме – сродни тому, как сердиться на начальника производства из-за его серьезного подхода к соблюдению техпроцесса.

С ПУД начинается весь учет. Налоговый, к слову, тоже. Значит, те самые «бумажки» ‒ это неотъемлемая часть информационной системы предприятия. Когда нужна ее эффективная работа, то нет смысла игнорировать просьбы бухгалтеров о своевременном документальном подтверждении операций. Это не их блажь. Это прямой интерес, в том числе и руководителя, если ему важны реальные цифры затрат, а не половинчатые из-за того, что кто-то так и не сдал авансовый отчет, не принес накладную или потерял чек.

Показали на схеме, как идут учетные информационные потоки. Заметьте: первичные документы – в самом начале. Если хотя бы одного не будет, значит, цифры об активах, затратах, расходах, прибыли окажутся искаженными.

Рисунок 2. Бухгалтерский и налоговый учет затрат: документопотоки

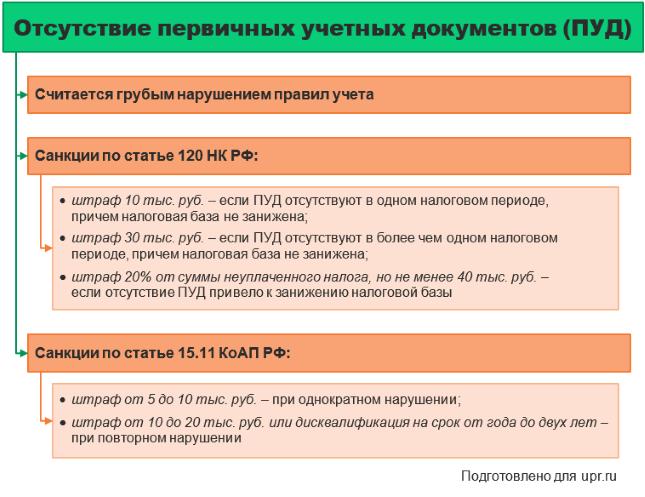

А еще, кроме искаженных цифр в отчетности, можно заполучить санкции от налоговиков. Почему? Потому что отсутствие ПУД и составляемых на их основе учетных регистров – это грубое нарушение правил учета и отчетности. Про такое написано в статьях 120 Налогового кодекса и 15.11 Кодекса об административных правонарушениях.

Вот какие санкции предусматриваются.

Рисунок 3. Отражение затрат: что будет, если нет документов

Не думайте, что штрафы и дисквалификация касаются только главбуха. По статье 120 НК РФ обычно наказывают организацию. Статья 15.11 КоАП РФ иногда применяется к директору. Так будет, если он не организовал учет должным образом. В соответствии со статьей 7 Закона «О бухучете» именно руководитель отвечает за организацию учетного процесса и хранение документов.

Подытог 3: документы для бухгалтера – все равно что исходный материал для рабочего. Это не ему надо. Это интерес самой организации. Качественный документооборот – признак эффективного управления. А еще залог достоверных сведений в учете и отчетности, в том числе по затратам.

Оперативный анализ затрат: как провести по данным из «1С»

В анонсе к статье написали: руководителю не требуется знать про дебет-кредит и бухгалтерские счета. Но что если:

Попробуйте провести анализ сами. Для этого понадобится несколько документов из «1С» и общее представление о том, как обобщается информация в бухучете.

Давайте перейдем к двум конкретным задачам и посмотрим, как их можно решить.

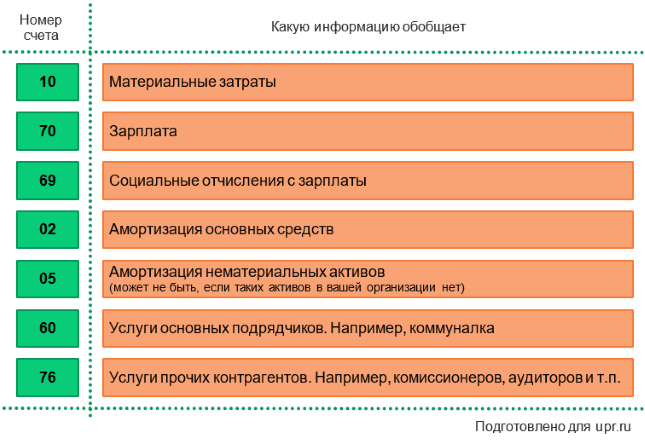

Этап 1.1. Попросите бухгалтера распечатать «Анализ счета» из «1С». Это название учетного регистра, обобщающего информацию о хозяйственных операциях. Распечатка нужна за месяц, квартал, полугодие или другой период, который вы собрались анализировать. Документов должно быть четыре. По одному для каждого счета:

В итоге увидите что-то сродни такому:

| Анализ счета за март 2021 г. | |||

| Выводимые данные: БУ (данные бухгалтерского учета) | |||

| Счет | Кор. Счет | Дебет | Кредит |

| 20 | Начальное сальдо | 10 543,06 | |

| 02 | 726,33 | ||

| 10 | 189 227,01 | ||

| 25 | 143 235,57 | ||

| 43 | 436 315,47 | ||

| 60 | 23 749,22 | ||

| 69 | 25 406,31 | ||

| 70 | 84 126,87 | ||

| Оборот | 466 471,31 | 436 315,47 | |

| Конечное сальдо | 40 698,90 | ||

Этап 1.2. Чтобы узнать совокупные траты периода, посмотрите в строку «Оборот» для колонки «Дебет». В показанном примере 466 471,31 руб. – это производственные затраты. Иногда в них примешиваются управленческие. Это легко увидеть из второго столбца. Если там есть счет 26, тогда они «сидят» внутри.

В итоге вы получите такие цифры:

Этап 1.3. Чтобы понять структуру затрат, посмотрите в расшифровку дебетового оборота по номерам счетов. Руководствуйтесь такой подсказкой:

Рисунок 4. Структура затрат

Вот структура затрат из приведенного выше «Анализа счета». В ней мы исключили из рассмотрения оборот по счету 25, т.к. это сложносоставной элемент. Внутри него есть та же зарплата с отчислениями, материалы, амортизация. Чтобы их увидеть, смотрите в документ по 25-му.

Рисунок 5. Структура затрат

Такую группировку можно сделать по каждому виду трат компании:

Если нужны общие цифры, тогда сложите обороты из колонки «Дебет» по одинаковым счетам. К примеру, сумма по 70-му из четырех документов «Анализ счета» покажет общую величину зарплаты, начисленной всем работникам за период.

Этап 1.4. Что еще «вытянуть» из этих цифр? Предлагаем посчитать:

Хотя для каждой компании все индивидуально, но вот некоторые правила, на которые стоит ориентироваться:

Задача 2: найти точку безубыточности для конкретного продукта.

Ее расчет сопровождается массой условностей. Вот две из них:

Даже если у вас не так, то все равно имеет смысл рассчитать значение «мертвой» точки. Так узнаете, сколько продукта нужно производить/продавать, чтобы конкретно по нему закрыть расходы доходами и выйти в ноль.

Вот алгоритм расчета по бухгалтерским данным.

Этап 2.1. Потребуется «Анализ счета» из «1С», но с другими характеристиками:

Документ будет таким:

| Анализ счета за март 2021 г. | |||

| Выводимые данные: БУ (данные бухгалтерского учета) | |||

| Счет | Кор. Счет | Дебет | Кредит |

| Номенклатурные группы | |||

| 20 | Начальное сальдо | 10 543,06 | |

| Стол обеденный «Вишня» | Начальное сальдо | 2 347,97 | |

| 02 | 103,76 | ||

| 10 | 27 032,43 | ||

| 25 | 20 462,22 | ||

| 43 | 67 870,29 | ||

| 60 | 3 392,75 | ||

| 69 | 3 629,47 | ||

| 70 | 12 018,12 | ||

| Оборот | 66 638,76 | 67 870,29 | |

| Конечное сальдо | 1 116,44 | ||

| Стол обеденный «Клен» | Начальное сальдо | … | … |

| … | … | … | |

Этап 2.2. Выделим по нему переменные и постоянные траты на продукт. Будем полагать, что:

В нашем примере получаем следующее:

| Переменные | 46 176,53 |

| 103,76 + 27 032,43 + 3 392,75 + 3 629,47 + 12 018,12 | |

| Постоянные | 20 462,22 |

| ‒ |

Дополнительно рассчитаем переменные затраты на единицу продукта. Для этого из «Анализа счета» по 43-му возьмите информацию о количестве произведенных изделий по данной номенклатурной позиции. Пусть в нашем примере она равняется 3 штуки. Тогда получаем:

| Переменные на единицу | 15 392,18 |

| 46 176,53 ÷ 3 |

Этап 2.3. Узнаем продажную цену. Если она менялась в течение месяца, тогда посчитайте ее как отношение выручки от продажи конкретного продукта к количеству реализации.

Пусть в примере цена равняется 29,5 тыс. руб.

Этап 2.4. Считаем точку безубыточности в натуральном выражении по формуле:

где КТБ – количество продукта в точке безубыточности;

ПостЗ – постоянные затраты на продукт;

ПерЗед – переменные затраты на единицу.

| КТБ | ≈1,45 |

| 20 462,22 ÷ (29 500,00 – 15 392,18) |

Компания уже продает 3 единицы продукта. Значит, он точно прибылен для нее. Если бы реализация была меньше рассчитанной величины, например, один стол, то была бы дилемма:

Руководитель должен быть хорошим менеджером, а не выдающимся знатоком бухгалтерских проводок. Однако в учете затрат есть моменты, которые пригодятся и ему. Например, чтобы понимать структуру себестоимости продукта и видеть пути для ее оптимизации. А еще чтобы разобраться, почему с некоторых трат компания платит налог на прибыль, и предусмотрительно их избегать.