Что такое своп в биржевой торговле

Понятие своп в трейдинге

Вся операция состоит из двух этапов:

Для того, чтобы операция получила статус свопа, необходимо, чтобы между первым и вторым этапом прошла хотя бы одна ночь.

Виды свопов

Валютные свопы

Процентные свопы

Обмен процентными ставками по кредиту: плавающей на фиксированную и наоборот, в зависимости от финансовой ситуации и ожидания определенных изменений на рынке. В данном случае две стороны договариваются о процентных свопах с целью сократить риски и снизить выплачиваемые проценты по кредиту.

Свопы на сделках с драгоценными металлами

При подобных сделках аналогичным образом в два этапа покупают и продают драгметаллы опять же с целью снижения рисков.

Акционные свопы

Такие операции дают возможность вливания капиталов в фондовые биржи развивающихся стран. При обмене платежей учитываются величина биржевого индекса и процентная ставка.

Кредитно-дефолтные свопы

Минимизируют возможные риски от дефолта при обвале кредитных рынков. Кредитно-дефолтные свопы наиболее популярны в России. Нестабильная ситуация в экономике повышает вероятность того, что деньги могут обесцениться. Степень возможных рисков зависит от того, в какой валюте был оформлен кредит, какая финансовая ситуация складывается на международных и внутренних рынках.

Часто курс российского рубля резко падает. В такой ситуации кредитно-валютный своп становится своеобразным инструментом страховки. Заинтересованная сторона одноразово или регулярно выплачивает небольшую сумму для того, чтобы в случае дефолта получить страховку, которая возместит убытки от обесценивания денег или неплатежеспособности заемщика. Важно подчеркнуть, что дефолтный своп считается гораздо выгоднее обычного страхования.

Возможности для дохода

Если была открыта сделка на продажу (короткая позиция), из процентной ставки котируемой валюты вычитается процентная ставка базовой. Разница и в этом случае начисляется на торговый счет трейдера. Своп может быть как отрицательным, так и положительным. Начисление отрицательного свопа на торговый счет завершится снятием средств. При положительном свопе, наоборот, начислят некоторую сумму на счет.

Заработать таким образом серьезную сумму за короткий срок не получится, но, если продержать открытую сделку с положительным свопом на протяжении длительного времени, можно получить определенную выгоду.

Хеджирование рисков с помощью свопов

Хеджирование, то есть страхование рисков от возможных потерь с помощью свопов, обговаривается обеими сторонами заранее. Два трейдера уже на первом этапе свопа заранее озвучивают цену обмена активов, договариваются о проведении обратной сделки и тем самым равномерно и справедливо распределяют риски между собой.

Подводя итоги отметим, что грамотное применение свопов поможет помочь увеличить и заодно застраховать прибыль, получаемую в результате проведения финансовых операций. Своп вряд ли принесет значительный доход, однако может оградить от определенных финансовых неприятностей.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Что такое кредитные дефолтные свопы (CDS)?

Кредитный Дефолтный Своп (Credit Default Swap, CDS) — финансовый инструмент в виде кредитного дериватива или соглашения, при котором покупатель уплачивает премию продавцу, в обмен на то, что продавец принимает на себя риски оплаты обязательств третьей стороны. Проще говоря, это страховка. Например, страховка от дефолта.

Изначально CDS были задуманы как инструменты для хеджирования: купили облигаций Греции, Португалии, Испании и прочих «столпов» Европейской финансовой системы, одновременно купили и страховку от дефолта. Дефолт случится — продавцы облигаций (правительство Греции) будут не в состоянии выплатить свои долги; покупатель свопа (он же покупатель облигаций, например) передаст облигации продавцу свопа (крупные финансовые институты, как правило) с тем, чтобы последние вернули вложенные в облигации средства (плюс надлежащие процентные выплаты).

Однако в данный момент страховочная роль CDS уступила место спекулятивному аспекту. То есть, для покупки CDS не обязательно быть держателем долгов третьего лица. Вы можете купить своп лишь для того, чтобы потом продать его дороже (дорожать он будет в случае увеличения кредитных рисков). На бытовом уровне в пример можно привести ситуацию, когда вы покупаете страховку от угона автомобиля своего соседа. Никакого отношения к автомобилю соседа вы не имеете, денег он вам не должен. Однако у вас есть основание полагать, что вскоре вероятность угона его автомобиля возрастет (сосед уедет на 2 года жить за границу, оставив авто стоять во дворе).

Рынок кредитных деривативов, по сути, является одним из наименее регулируемых финансовых секторов в мире. Это привело к тому, что на сегодня объем выпущенных CDS в разы превышает объем мировой экономики (мировой ВВП). Нетрудно догадаться, что в период кризиса такой нависший ком легко может превратиться в лавину, которая многократно усугубит состояние мировой финансовой системы.

Однако решать проблему надо, так как Греция неминуемо шла (и тянула за собой остальных) к дефолту. На выручку пришла Международная ассоциация профессиональных участников рынка свопов и деривативов (ISDA), члены которой на совещании от 1 марта единогласно решили, что текущая ситуация (кредитная несостоятельность Греции, на основании которой построена программа помощи) не является дефолтом. Фактически ISDA «намекнула» всем покупателям свопов, что никаких выплат в связи с наступлением страхового случая не будет. По сути, данная позиция означает удаление CDS из списка существующих финансовых инструментов, ибо вряд ли найдется хоть один человек, который будет покупать страховку, по которой ничего не платят.

Стоит заметить, что членами комитета ISDA, по случайному совпадению, являются крупнейшие банки (они же и должны были бы платить по страховкам). Очень удобная организация рынка, не правда ли?

В такой ситуации все держатели свопов кинулись продавать их на рынке. Тем же страховщикам. Это позволило покупателям CDS «отбить» уплаченную премию, а страховщикам — сократить размер грозящих выплат. После чего ISDA все-таки решила не ставить крест на CDS, и уже 9 марта было принято решение о том, что кредитное событие все же имеет место быть (к слову, дефолт Греции признали все ведущие мировые рейтинговые агентства, а непосредственно правительство Греции объявило о программе реструктуризации, то есть «списании», долгов).

Теперь многократно сокращенную страховую сумму ведущим банкам предстоит выплатить оставшимся держателям кредитных дефолтных свопов (CDS).

Поляков Алексей

БКС Экспресс

Последние новости

Рекомендованные новости

Главное за неделю. Скок-отскок

Итоги торгов. Еще одна неделя в минусе

Рынок нефти 2022. Сколько будет стоить баррель в новом году

Как зарабатывать на облигациях в период изменения ставок

Рынок США. Технологичные бумаги провалились

Банк России повысил ключевую ставку до 8,5%

Акции, которые обеспечат будущее вашим детям

В погоне за трендами. Роскосмос тянется к IPO?

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Что такое кредитный своп и как на нём можно заработать

Это понятие часто называют просто кредитным свопом, однако полностью оно именуется кредитным дефолтным свопом. В самом названии кроется его смысл – страховка от дефолта по кредитным долгам.

Сокращённо название этого дериватива пишется в виде аббревиатуры CDS от английского credit default swap.

Кредитный дефолтный своп это финансовый инструмент, который появился совсем недавно в 1994 году (по меркам истории финансовых рынков и биржевого мира – это практически вчера). Концепция CDS была разработана британским экономистом Блайт Мастерс в процессе её работы в JPMorgan Chase (под её началом находились кредитные деривативы).

Впоследствии Блайт Мастерс стала финансовым директором J.P. Morgan’s Investment Bank (на этом посту она находилась с 2004 по 2007 года), а рынок кредитных свопов бурно развивался вплоть до мирового финансового кризиса, случившегося в 2008 году (к концу 2007 года обороты по CDS составляли цифру порядка 62 триллионов американских долларов).

В России рынок кредитных свопов был официально признан приказом Федеральной службы по финансовым рынкам от 31 июля 2013 года. А в феврале 2015 года, понятие дефолтный своп появилось в официальном перечне видов финансовых инструментов банка России (указание № 3565-У).

Простой пример кредитного свопа

Для того чтобы дать простое объяснение понятию кредитный дефолтный своп, рассмотрим его на наглядном примере.

Допустим, ваш сосед по дому решил приобрести новый автомобиль и обратился за кредитом в один из коммерческих банков. Банк рассмотрел его заявку, признал его вполне благонадёжным плательщиком и выдал запрашиваемый кредит.

Сосед приобрёл автомобиль, а банк решил дополнительно застраховать свою инвестицию и обратился к вам с предложением взять на себя ответственность за своего соседа (на тот случай если вдруг он не сможет выплачивать взятый кредит).

Перед вами естественно встаёт вопрос: А зачем оно вам вообще надо? Зачем брать на себя лишнюю ответственность? Но дело в том, что банк предлагает за эту услугу определённое вознаграждение.

Это как в знаменитой комедии Гайдая «Операция Ы». Помните фразу из разговора, проворовавшегося завхоза с троицей Трус, Балбес и Бывалый: «…так вот учтите, что за это мелкое хулиганство я плачу вам хорошие деньги!».

Допустим, вы очень хорошо знаете своего соседа и уверены в том, что он погасит взятые на себя кредитные обязательства без всяких проблем. Почему бы в таком случае не принять предложение банка и не получить за это вознаграждение в виде хороших комиссионных?

Принимая это предложение, вы становитесь продавцом CDS (кредитного свопа), а банк его у вас покупает (выступает в роли покупателя CDS). Теперь вы будете получать от банка свои комиссионные, но в том случае если вдруг, по каким либо причинам, ваш сосед не сможет выплатить свой кредит, выплачивать его придётся вам.

Как и другие финансовые инструменты, кредитный своп можно перепродавать. Например, вы нашли человека (назовем его, мистер Y), который готов нести ответственность по кредиту соседа за меньшую сумму комиссионных (допустим, он знает соседа и состояние его дел куда лучше вашего, а потому более уверен в его платёжеспособности). Передав ему ответственность за соседа, вы будете получать в свой карман разницу между той суммой, которую платит банк и той, которую получает мистер Y. Уже ничем при этом, не рискуя.

Или, например, в том случае, когда вы узнали, что сосед потерял свою работу, и испугались того, что он не в состоянии будет гасить свой кредит, вы также можете попытаться передать ответственность за него другому лицу. Предположим, что тот же мистер Y готов взять на себя эти обязательства, но за большую сумму комиссионных (растёт риск, растёт и комиссионное вознаграждение за его сопровождение). Теперь вам осталось выбирать между двух зол:

Чем CDS отличается от страхования

По своей сути кредитные дефолтные свопы являются не чем иным, как одним из видов страхования. Однако есть ряд особенностей, которые отличают их от страхования в классическом понимании этого термина:

CDS как спекулятивный финансовый инструмент

В свете всего вышесказанного можно сделать вывод о том, что трейдеры с успехом могут применять кредитные дефолтные свопы в качестве одного из инструментов своей работы.

Так покупку CDS целесообразно осуществлять в том случае, когда ожидается снижение кредитного качества «Базового заёмщика» (в качестве которого могут выступать не только физические и юридические лица, но и различные ценные бумаги). Риск растёт, растёт и стоимость кредитного свопа. А в случае невыполнения обязательств взятых на себя базовым заёмщиком (его банкротства, например), покупатель CDS получит полную сумму непогашенного кредита.

Короткая продажа CDS, напротив, будет выгодна в том случае, когда кредитное качество «Базового заёмщика» возрастает. Допустим, у вас появилась достоверная информация о том, что в ближайшее время у него намечаются значительные финансовые вливания. Это, в свою очередь, повлечёт за собой снижение рисков и, как следствие, уменьшение стоимости контракта CDS.

Кредитный дефолтный своп (CDS)

За последние десятилетия перечень доступных инвесторам финансовых инструментов расширился до огромного числа, продолжая расти и расширяться. Финансовые инструменты позволяют решать самые разнообразные задачи, порой настолько своеобразные, что не все инвесторы даже догадываются о существовании некоторых. Одним из достаточно специфичных и интересных финансовых инструментов является кредитный дефолтный своп.

Кредитный дефолтный своп (credit default swap, CDS) – это финансовый инструмент, позволяющий застраховать кредитный риск (риск невыполнения контрагентом обязательств).

CDS появились относительно недавно, в середине 90-х годов, идея инструмента принадлежит молодой сотруднице банка J.P. Morgan Chase. Продавцами CDS выступают кредитные организации – банки, хедж-фонды, страховые компании. Популярность CDS до кризиса 2008 года была столь ошеломляющей, что рынок инструмента оценивался более чем в 60 трлн долл. США. До упомянутого кризиса рынок CDS практически никак не регулировался, что впоследствии сыграло злую шутку, когда оказалось, что порой нужна страховка от дефолта самих продавцов CDS.

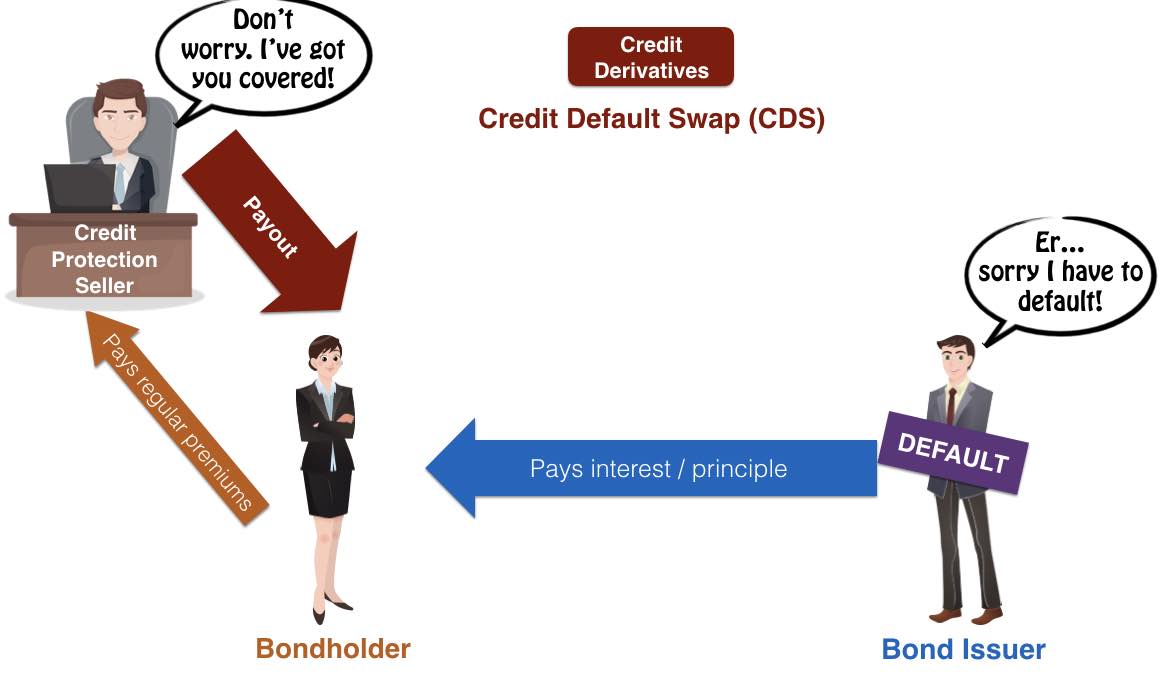

Покупка кредитного дефолтного свопа представляет собой своего рода покупку страховки по тому инструменту, в отношении которого продавец продает этот CDS. В случае дефолта держателя обязательств по такому инструменту, его долг перед покупателем свопа выплатит за него продавец свопа. Схематично это изображено на картинке ниже.

Чаще всего в случае с CDS речь идет о страховке от дефолта по облигациям. Покупатель облигаций, таким образом, может застраховаться от возможного дефолта заемщика, купив CDS на эти облигации у третьего лица. При этом важно отметить, что приобрести CDS можно даже не являясь кредитором заемщика: по аналогии с классической страховкой такая ситуация выглядела бы так, как если бы вы застраховались от угона автомобиля соседа. CDS как отдельный инструмент позволяет застраховать от риска события (дефолта), даже если оно не касается вас напрямую, то есть, CDS часто используется как спекулятивный инструмент.

Компенсация может осуществляться в двух формах: денежной выплаты или физической поставки. При денежной выплате продавец свопа компенсирует покупателю убыток в виде разности между номинальной и восстановительной стоимостью обязательства базового заёмщика. В случае физической поставки продавец свопа обязан выкупить определённый в соглашении актив за оговоренную цену.

Схема работы выглядит следующим образом:

До наступления дефолта:

Инвестор покупает облигации интересующего его заемщика.

В случае сомнения в платежеспособности заемщика и желания застраховать риск его дефолта инвестор покупает CDS и уплачивает регулярные страховые премии продавцу CDS.

Пропустив первый шаг, получаем спекулятивную сделку, своего рода «ставку» на серьезное ухудшение дел заемщика.

В случае дефолта:

Продавец CDS выплачивает покупателю (инвестору) номинал облигаций, по которым произошел дефолт.

Покупатель CDS (инвестор) передает продавцу облигации (право требования) (в случае физической поставки).

Интерес сторон полностью аналогичен сделкам по страхованию. Покупатель CDS стремиться обезопасить себя от дефолта, уменьшая доходность облигация на величину страховой премии, но хеджируя тем самым риск. Продавец CDS получает регулярные премии.

Смысл CDS и иное применение

Как ясно из сказанного выше, CDS это аналог страховки. Как и в случае с классической страховкой, стоимость зависит от страховой суммы и вероятности наступления страхового случая. Поскольку размер страховой премии берется в процентах от номинала облигации, то остается лишь вторая величина, а именно – вероятность наступления страхового случая. Поскольку доходность облигаций, согласно теории, учитывает возможные риски, а безрисковая доходность как правило – величина положительная, то логично предположить, что цена CDS (в %) всегда меньше доходности облигации. Это справедливо еще и потому, что в противном случае никто не купил бы этот инструмент, так как чистая доходность, определяемая как разность между доходностью облигации и стоимостью CDS, была бы отрицательной. Величину CDS в % справедливо назвать своего рода премией за риск, так как она должна стремиться к разности между доходностью облигации и безрисковой ставкой, с поправкой на то, что и сам продавец CDS имеет определенный, пусть даже небольшой, риск дефолта.

CDS можно рассматривать и как вероятность дефолта заемщика, если учесть, что данная величина должна покрывать риски самого продавца CDS, что возможно при нахождении стоимости CDS на уровне или чуть выше вероятности дефолта заемщика. Рост стоимости CDS, таким образом, означает, что логично, рост вероятности дефолта. Именно в такой интерпретации CDS применяются в известных работах американского ученого индийского происхождения Асвата Дамодарана. Предполагаемая связь доходностей рынка акций и облигаций позволяет, интерпретируя величину CDS как величину премии за риск для рынка, например, суверенных облигаций определенной страны относительно безрисковой ставки по гособлигациям США, найти страновую премию за риск для рынка акций. Это, в свою очередь, позволяет максимально формализовать расчет ставки дисконтирования для анализа компаний и принятия инвестиционных решений. Но это тема для отдельной статьи.

Кредитные дефолтные свопы, таким образом, расширяю возможности инвестора по хеджированию рисков, а также позволяют «отыгрывать» широкий спектр событий, получая спекулятивную выгоду с минимальными вложениями.

Что такое своп. Объясняем простыми словами

Своп (англ. swap) — это соглашение между двумя сторонами об обмене (свопе) определёнными денежными потоками в определённые сроки в будущем.

Иными словами, это торговая операция, в ходе которой заключается ряд конверсионных сделок. Своп можно представить как цепь из нескольких форвардных контрактов.

Проще говоря, своп — это временный обмен любыми активами. Разберём пример валютно-процентного свопа из учебника «Основы корпоративных финансов».

Предположим, одна американская компания захотела финансировать свою «дочку» в Германии за счёт заёмных средств. Ей выгодно, чтобы и заём и проценты были в евро. Компания имеет широкий доступ к долговым рынкам Америки, но не в Германии.

Одновременно некая германская фирма хочет получить финансирование в долларах США. У неё есть возможность взять кредит под низкие проценты в евро, но не в долларах.

У компаний похожие проблемы: они могут получить кредит под низкие проценты, но не в той валюте, которая им нужна. Выходом будет валютно-процентный своп. Каждая фирма берёт кредит под самые низкие проценты в валюте своей страны, а при помощи свопа ограничивает риск, связанный с возможным изменением обменного курса.

Обычно такой своп заключается не напрямую, а с помощью посредника — инвестиционного банка, так как потребности компаний в финансировании, скорее всего, различаются. В начале действия свопа компании обмениваются суммами кредита, полученными в банках по курсу спот. Американская компания получает в банке доллары и отправляет их европейской компании, а европейская отправляет евро американской. Затем компании в период действия свопа обмениваются процентными платежами. В период действия кредитов компании могут совершать платежи по процентам по фиксированной или плавающей ставке по обеим валютам. В конце действия свопа компании снова обмениваются основными суммами по заранее оговорённому курсу.

Другой пример — кредитно-дефолтный своп (CDS). Это своп покупаемый для страхования кредитного риска. Покупатель CDS уплачивает единоразовую или регулярную премию продавцу, который обязуется погасить обязательства по определённому долгу в случае наступления дефолта.

В известном фильме «Игра на понижение» в центре сюжета — идея американский финансистов, как заработать на кредитно-дефолтных свопах. Главный герой вычислил, что американский рынок ипотечных кредитов скоро рухнет. Тогда он решил вложить деньги своих клиентов (серьёзную сумму) в кредитно-дефолтные свопы — инструмент, страхующий от дефолта по долговым бумагам, обеспеченным ипотечным покрытием. Проще говоря, это пари, в котором одна сторона будет должна выплатить другой круглую сумму, если случится (или не случится) заранее оговорённое событие. В «Игре на понижение» герои заработали на обрушении рынка, потому что заранее предсказали его и заключили кредитно-дефолтные свопы с банкирами, верящими в стабильность рынка.

Примеры употребления в «Секрете»

«Переполненный бар, пьяные банкиры — в такой обстановке главный трейдер Deutsche Bank Джаред Веннетт (в книге и в жизни — Грег Липманн) слышит о безумце, который ходит по банкам и скупает кредитно-дефолтные свопы на низкокачественные бумаги, обеспеченные ипотечным покрытием. Липманн вслед за Майклом Бэрри решает сделать ставку на обвал рынка недвижимости, но для этого ему нужны партнёры из хедж-фонда. Он приходит к основателю Frontpoint Partners Марку Бауму (в книге и в жизни — Стив Айсман). Как убедить инвестора играть против рынка, который называют самым стабильным?»

(Из материала «Секрета» о бизнес-уроках, которые можно извлечь из фильма «Игра на понижение».)

Нюансы

Своп-сделки могут длиться от пары дней до несколько лет и могут проходить с большим количеством контрагентов.

В отличие от фьючерсных контрактов, свопами на организованных биржах не торгуют, поскольку эти соглашения недостаточно стандартизированы. Ключевую роль на рынке свопов играет дилер по свопам, а не биржа.

Свопы появились не так давно. Впервые их публично применили в 1981 году IBM и Всемирный банк.