Ответственные лица и организация бюджетного процесса

Ответственные лица и организация бюджетного процесса

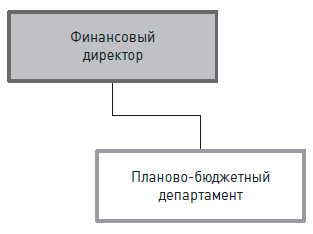

За организацию работы с бюджетами и финансовыми планами в компаниях несут ответственность отделы, которые называют бюджетными (как вариант «планово-экономическими» или «планово-бюджетными) департаментами (управлениями, отделами). Находятся они, как правило, в прямом подчинении финансового директора (см. рисунок).

Задача руководителя бюджетного департамента – наладить работу бюджетного процесса в компании, а также сформировать и подготовить к утверждению финансовые планы и бюджет компании. Кроме того, руководитель департамента отвечает за подготовку всевозможных отчетов о выполнении бюджетов и планов.

В чем же заключается бюджетный процесс? Если коротко, он состоит из трех этапов:

1. Формирование проекта бюджета (финансового плана).

2. Рассмотрение и утверждение бюджета.

3. Контроль выполнения бюджета.

Рассмотрим все по порядку.

Формирование бюджета

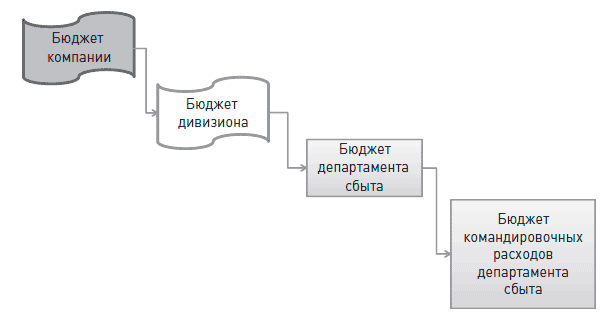

Когда вы только начинаете внедрение в компании бюджетного процесса, вам надо сделать несколько предварительных шагов для налаживания бюджетной системы. Во-первых, вам надо определить все уровни детализации, до которых будет опускаться бюджет. Например, бюджет большой компании будет состоять из бюджетов нескольких дивизионов. Бюджет дивизиона будет состоять из бюджетов департаментов, находящихся внутри дивизиона, например, департамента сбыта. Внутри бюджета департамента сбыта будет, например, бюджет расходов на командировки (см. рисунок).

Подобную же процедуру вы делаете для всех компонентов расходов и доходов.

Вторым этапом вы должны определить владельцев бюджетов. Владелец бюджета – это менеджер, который может разрешить производить расходы в рамках «своей» строчки бюджета. Например, владельцем бюджета командировочных расходов в нашем примере будет начальник департамента сбыта. Руководитель подразделения не всегда контролирует все расходы своего департамента. Например, сотрудники департамента сбыта пользуются компьютерами, то есть из-за их работы компания несет издержки на Интернет, техническую поддержку и т. д. Однако начальник департамента сбыта не будет являться владельцем бюджета этих расходов – ими будет управлять начальник департамента информационных технологий. В общем, у каждой строчки бюджета на любом уровне детализации должен быть свой владелец.

Когда вы сделали эти шаги, далее вы обычно делаете набор бюджетных форм (пример бюджетной формы вы можете увидеть на сайте www.gerasim.biz). Это электронные таблицы, которые позволяют стандартизировать и автоматизировать процесс составления бюджета и финансового плана компании. Бюджет каждого уровня управления (компания в целом, дивизион, департамент и т. д.) будет выглядеть абсолютно стандартно – различаться будут только цифры. В результате вам будет легко получить общий бюджет любого уровня управления, просто сложив вместе цифры бюджетов подразделений, входящих в этот уровень управления.

После того как вы подготовили все необходимые документы, начинается работа над составлением бюджета. Обычно бюджеты составляются на год, и все начинается летом предыдущего года. В этот момент издается приказ генерального директора, в котором всем подразделениям, которые включены в бюджетную структуру, предлагается заполнить стандартные бюджетные формы – сделать прогноз затрат и выручки на следующий год. При этом обычно руководителям подразделений выдаются общие пожелания относительно роста выручки и снижения затрат. В нормальных компаниях эти «пожелания» исходят из стратегической модели, в которой заложены прогнозируемые цифры роста финансовых показателей компании. Это примерно те постулаты, которые мы видели в кейсе Bavaria, – снижение оборачиваемости дебиторки, рост выручки по сегментам и продуктам и т. д.

Далее в течение некоторого времени руководители подразделений заполняют бюджетные формы, то есть делают проекты бюджетов. Заполняют они их, в основном опираясь на фактические данные текущего года и свои прогнозы. Затем формы пересылаются в планово-бюджетный отдел, который консолидирует проекты бюджетов различных подразделений в единый бюджет бизнес-единицы компании (например, дивизиона) или компании в целом. Вот тут и начинается самое интересное!

В большинстве случаев представляемая менеджерами через проекты бюджетов картина изначально выглядит безрадостно. Выручка падает или в лучшем случае немного растет, издержки же растут, и весьма прилично. Естественно, менеджеры компании не могут выставить подобный бюджет на рассмотрение собрания акционеров или совета директоров, поэтому далее в жизни компании следует увлекательный этап торговли менеджеров подразделений с руководителем бизнес-единицы. Иногда этому этапу предшествует этап «защиты» бюджетов подразделений руководителями на совещаниях с участием начальника планово-бюджетного департамента и финансового менеджера компании или бизнес-единицы. Обсуждение проектов бюджетов на таких совещаниях сводится примерно к следующим тезисам:

• «Обоснуйте, почему вы не увеличиваете выручку по продукту до показателей, заложенных в стратегии».

• «Обоснуйте, почему вы увеличиваете свои расходы на то-то и то-то».

• «Почему ваши расходы на то-то и то-то растут в процентах по отношению к выручке?»

• «Почему вы закладываете в бюджет по такой-то строке сумму Х, тогда как в прошлом году вы также закладывали в эту строку сумму Х, но потратили наполовину меньше?»

• «Меня не волнуют ваши причины, сумма расходов в строке Х должна быть не выше Y».

В результате таких совещаний проекты бюджетов дорабатываются, снова обсуждаются, снова дорабатываются, снова обсуждаются и т. д. После нескольких итераций наконец появляется удобоваримый компромиссный для всех проект бюджета.

Далее к цифрам бюджета добавляют обоснования (маркетинговые планы, стратегические планы, списки одобренных проектов капиталовложений и т. д.), делают на основе всего этого прогнозную финансовую отчетность, и весь комплект документов превращается в проект финансового плана компании (еще говорят – бизнес-плана) на следующий год. В идеале проект должен быть готов где-то в начале декабря.

Утверждение бюджета

Готовый проект обычно представляется на рассмотрение и утверждение совета директоров компании. На заседании совета проект рассматривается, директора высказывают свои вопросы и замечания (примерно те же, о которых уже говорилось, и которые вы видели в кейсе Bavaria). Если критичных возражений нет, то бюджет утверждается. Если есть – проект отправляется на доработку, то есть на предыдущий этап совещаний и торговли.

В конечном итоге в компании появляется утвержденный бюджет и бизнес-план на соответствующий год. Если так получилось, что до 1 января в компании не успели принять проект бюджета на следующий год, то компания до момента принятия нового бюджета обычно живет по бюджету предыдущего месяца. Иногда здесь возможны какие-то экстренные отклонения.

Контроль выполнения бюджета

Как мы уже говорили, бюджет – это средство контроля расходов компании и инструмент обеспечения планируемого финансового результата. Соответственно расходы любого подразделения не должны превышать цифр, заложенных в бюджете, а выручка не должна быть меньше цифр, заложенных в бюджете. Как этого достигают?

Все не так сложно. Дело в том, что просто так заплатить деньги на расходы компании, будучи менеджером, вы не сможете (если только не хотите, чтобы это были деньги из вашего кармана). Обычно оплаты счетов в компаниях производят централизованные службы – отделы платежей. Чтобы этот отдел заплатил деньги за ваши расходы, вы должны представить специальный документ (обычно называется заявкой на платеж). В документе вы должны указать строчку бюджета, в рамках которой вы просите осуществить платеж. Перед осуществлением платежа в отделе расчетов проведут проверку, которая должна показать, не превысит ли ваш платеж общий лимит расходов, заложенный в данной строке бюджета вашего подразделения. Сделать это можно несколькими способами.

• Если у вас в компании стоит «продвинутая» корпоративная информационная система (вроде SAP R / 3) и все заявки на платежи вводятся в систему в электронном виде, система просто известит вас о том, что вы превысили лимит бюджета, и не даст послать такую заявку.

• Сотрудник отдела платежей может вручную проверить наличие «свободных» лимитов в вашем бюджете.

• Перед тем как заявка придет в отдел расчетов, она должна быть согласована с планово-бюджетным отделом (например, на ней должна стоять подпись начальника или сотрудника этого отдела). В этом случае проверку выборки лимитов бюджета произведет уже планово-бюджетный отдел.

Понятно, что спланировать все в бюджете абсолютно точно невозможно. Если вы превысили свой лимит, но платить все же надо, вы должны пройти через процедуру увеличения вашего бюджета. Обычно это можно делать, получив «добро» от финансового директора, генерального директора или даже совета директоров (в зависимости от значительности сумм увеличения бюджета, которые вы запрашиваете).

В течение года планово-бюджетный отдел периодически отслеживает состояние исполнения бюджета. В некоторых компаниях периодически проводятся совещания по исполнению бюджетов, где обсуждают возможные проблемы и отдельных менеджеров «настоятельно призывают» соблюдать установленный бюджет.

Сама по себе система лимитирования расходов компании с помощью бюджетов достаточно разумна и позволяет снизить риски неэффективных расходов. Но у нее есть и свои минусы. Например, после утверждения бюджета система не дает менеджерам стимулов снизить расходы. Часто в конце года менеджеры пытаются срочно «освоить» бюджеты по тем строчкам, где у них остались резервы, чтобы их не «порезали» на следующий год. В общем случае процесс бюджетирования и контроля имеет негативный оттенок недоверия к менеджерам. Он превращается в некую игру «кто кого перехитрит». Поэтому человечество пытается придумать более совершенные способы управления рисками неэффективных затрат, такие как, например, управление по ключевым показателям эффективности и сбалансированные карты показателей. Но пока развитие российского бизнеса и менеджеров не достигло того уровня «продвинутости», чтобы отказаться от контроля с помощью бюджетов, поэтому лимитирующие бюджетные системы остаются необходимым злом и реальностью работы российских компаний.

Обратите внимание, что в начале этой главы мы с вами изучали долгосрочное планирование методом «сверху вниз», то есть начиная с общей финансовой отчетности компании. Такое прогнозирование целесообразно использовать, когда вы хотите спланировать работу компании на несколько лет вперед. Что касается планирования только на следующий год или месяц, то здесь, после прохождения всего цикла составления и защиты бюджета, у вас образуется финансовый план «снизу вверх», полученный путем суммирования «маленьких» финансовых планов подразделений компании. Это нормально, так как, как вы знаете, с удалением горизонта планирования точность прогнозов падает. Нет смысла планировать все детально «снизу вверх» на 5 лет вперед – все равно прогноз будет неверным. Второе правило прогнозов – агрегированный прогноз всегда точнее детального. Так что при долгосрочном прогнозировании суммарная ошибка для варианта «снизу вверх» будет значительно выше, чем для варианта «сверху вниз».

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

4.4. ОРГАНИЗАЦИЯ КРЕДИТНОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ

4.4. ОРГАНИЗАЦИЯ КРЕДИТНОГО ПРОЦЕССА В КОММЕРЧЕСКОМ БАНКЕ Кредитный процесс начинается со дня выдачи ссуды, однако, до этого момента и вслед за ним банк-кредитор и его клиент-заемщик совместно проходят долгий подготовительный путь.Переговоры о кредите начинаются задолго

4. Организация производственного процесса на предприятии

4. Организация производственного процесса на предприятии Производственный процесс – это совокупность взаимосвязанных методов рационального сочетания живого труда со средствами производства, в результате которых создаются материальные блага. Основными элементами

3.1. Особенности бюджетного процесса в промышленности

3.1. Особенности бюджетного процесса в промышленности Основы бюджетирования промышленной компании определяются особенностями кругооборота основного и оборотного капитала. Более сложная по сравнению с другими отраслями экономики система планирования в промышленности

5.2. Организация платежного процесса в системах LVPS

5.2. Организация платежного процесса в системах LVPS Несмотря на общность базисных принципов устройства основных типов платежных систем по переводу крупных денежных сумм, их архитектура и конфигурация отдельных элементов платежного процесса отличаются значительным

15. Понятие бюджетного процесса

15. Понятие бюджетного процесса Бюджетный процесс– это совокупность действий органов представительной и исполнительной власти по разработке и осуществлению финансово—бюджетной системы.Бюджетным процессом является регламентированная законодательная деятельность

17. Полномочия участников бюджетного процесса федерального уровня

17. Полномочия участников бюджетного процесса федерального уровня Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:1) Президент РФ;2) Государственная Дума Федерального Собрания РФ;3) Совет Федерации Федерального

9. Участники бюджетного процесса. Представительные (законодательные) органы власти

9. Участники бюджетного процесса. Представительные (законодательные) органы власти Бюджетные полномочия представительных (законодательных) органов обусловлены правовой формой бюджетов, поскольку в соответствии со ст. 11 БК РФ федеральный бюджет разрабатывается и

10. Участники бюджетного процесса. Исполнительные органы власти

10. Участники бюджетного процесса. Исполнительные органы власти Бюджетные полномочия органов исполнительной власти, закрепленные в ст. 154 БК РФ, реализуются в ходе составления проекта бюджета, исполнения бюджета, а также в ходе контроля за его исполнением.Органы

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства

11. Участники бюджетного процесса. Министерство финансов РФ, Центральный банк РФ, органы Федерального казначейства Министерство финансов РФ выступает в бюджетном процессе на федеральном уровне в качестве органа, ответственного за составление и исполнение федерального

12. Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели

12. Участники бюджетного процесса. Главные распорядители, распорядители, бюджетополучатели Главный распорядитель средств федерального бюджета – орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным

3.1. Организация процесса продаж

3.1. Организация процесса продаж Ленивые, или пассивные продажи – это предмет деятельности ленивого маркетинга. Как сделать так, чтобы продукция продавала себя сама или хотя бы без приложения к этому существенных усилий менеджеров – мечта любого предприятия. О том, как

Организация процесса

Организация процесса Первый пример: организация процесса. Я у себя дома, на улице Обручева, постоянно наблюдаю одну и ту же картину, которую можно назвать войной архитекторов и районной администрации с жителями города. Рядом с домом, где я живу, — торговый центр.

Организация процесса обучения

Организация процесса обучения Программы обучения торгового персонала компании, как уже упоминалось, можно условно разделить на две большие группы:• по форме обучения – непосредственно на рабочем месте или в учебных аудиториях, с последующим прохождением

11.2. Организация тендерного процесса и участие

11.2. Организация тендерного процесса и участие В этом разделе мы исследуем связь между организацией конкурентных торгов и участием в них поставщиков. В большинстве случаев такие аспекты организации торгов, как наличие и уровень резервной цены, размер затрат

6 Планирование и организация процесса работы кофейни

6 Планирование и организация процесса работы кофейни Планирование работы – очень важная составляющая успешности любого бизнеса, и этому необходимо уделять пристальное внимание. Все реже встречается отношение владельца к своей кофейне как к игрушке, все чаще – как к

Организация бюджетирования на предприятии: особенности и практические советы

Вопросы, рассмотренные в материале:

Организация бюджетирования на предприятии является производственно-финансовым планированием его работы при помощи общего бюджета и бюджетов подразделений. Таким образом удается определить все будущие финансовые затраты и результаты деятельности. Бюджетирование является основой для планирования и принятия управленческих решений, анализа аспектов финансового положения, мониторинга, управления всеми видами ресурсов, укрепления финансовой дисциплины и подчинения интересов подразделений интересам всего бизнеса, его собственников.

Особенности организации бюджетирования на предприятии

Каждая организация, при любых размерах и сфере деятельности, имеет совокупность доходов и расходов. Смысл бюджетирования в том, чтобы грамотно управлять денежными потоками и планировать дальнейшую деятельность, опираясь на сведения о текущих экономических показателях.

Бюджетирование – это управление бюджетом, в которое входит подготовка смет, их распределение, внесение поправок на основе последних изменений.

Бюджетом называют совокупность всех доходов и расходов, именно от него зависит функционирование организации.

Умение регулировать денежные потоки является одним из важнейших для бизнеса, так как от эффективности этого процесса зависит объем средств, которыми компания может располагать сегодня, не опасаясь за свое положение в будущем.

Целями организации системы бюджетирования на предприятии являются:

Как вы поняли, организация процесса бюджетирования на предприятии дает возможность справиться с целым рядом задач, а значит, играет существенную роль для любой компании. Она целесообразна в крупных организациях, где этим занимаются сотрудники нескольких отделов, а их работу координирует руководство. В случае с небольшими организациями с маленьким штатом специалистов достаточно кратких отчетов самого руководителя. Такая работа не требует много времени, делая процессы более быстрыми и эффективными.

Топ-3 статей, которые будут полезны каждому руководителю:

Основные задачи и функции организации бюджетирования на предприятии

Назовем базовые задачи организации бюджетирования на предприятии:

Бюджетным периодом считается время действия определенного бюджета, обычно в качестве такого отрезка выбирается год. Обязательными составляющими качественного бюджетирования считаются финансовое планирование и менеджмент.

Внимание! К данному способу управления бюджетом прибегают, если штат предприятия составляет более 50 человек.

Рассмотрим 6 базовых функций организации бюджетирования на предприятии:

Нужно сразу сказать, что обычно менеджеры против использования бюджетирования, поскольку это налагает на них большую ответственность. Избежать подобных трудностей можно, начав с обучения специалистов и объяснив им необходимость и пользу данного процесса.

Внимание! Результативное бюджетирование требует проведения автоматизации, то есть использования специальных программ для управления бюджетом, способных сократить трудозатраты.

Кто ответственен за бюджетирование на предприятии

Обязательным условием для использования бюджетирования в качестве постоянного инструмента организации является адекватная организационная структура. Для составления операционного, инвестиционного, финансового и сводного бюджетов компания должна иметь соответствующие отделы.

В маленьких организациях работа над проектом сводного документа ложится на плечи бухгалтерии, далее документ попадает на подпись к генеральному директору. В более крупных фирмах утверждение данного вида бюджета осуществляет правление.

Организационная структура бюджетирования делится на субъекты и объекты планирования:

Но данные субъекты не существуют сами по себе, ведь каждый отдел отвечает за определенное бюджетное задание. Поясним на примере планово-экономической службы: она подготавливает бюджетные сметы затрат функциональных служб и в то же время отвечает за свою бюджетную смету затрат.

Есть две схемы организации работ по составлению бюджетов:

Таким образом, устанавливать бюджетные показатели могут:

Реализация бюджетного задания оказывается невозможна, если не установить персональную ответственность менеджеров подразделений за достижение показателей. Распределение ответственности зависит от организационной структуры и системы управления, иными словами, от:

Центр ответственности – сегмент, руководитель которого отвечает за определенный объем работ.

Учет ответственности – обязательный для всех стадий бюджетного процесса элемент внутрифирменного бюджетирования. Сюда входит подготовка сводного бюджета, контроль, анализ исполнения.

За счет выделения центров ответственности удается:

Способ деления на центры ответственности зависит от специфики конкретного положения. Тем не менее всегда нужно учитывать такие требования:

Центры ответственности за организацию бюджетирования на предприятии

Центр затрат – меньший сегмент ответственности, где учитываются любые траты организации. Его руководитель отвечает за качество, количество предложений, издержки. В роли центра затрат выступают занимающиеся производством цехи, конструкторское бюро. Нередко центры затрат включаются в более крупные центры ответственности любого типа. Также они могут быть разбиты на центры регулируемых, произвольных, то есть частично регулируемых и мало регулируемых затрат.

Центр выручки (дохода) – подразделение, чей руководитель отвечает за выручку, но не за затраты. Подобным центром может считаться отдел сбыта. Дело в том, что практически отсутствует взаимосвязь между затратами на функционирование такого центра и значением выручки, а значит, главным отслеживаемым показателем становится выручка и определяющие ее характеристики. К последним относятся объем сбыта в натуральном выражении, цены, структура продаж, то есть соотношение между различными видами продаваемого товара.

Центр прибыли – центр ответственности, где оценивается деятельность применительно к отделению, ассортиментной группе или географическому региону. Его руководитель отвечает за затраты и прибыли, это может быть, допустим, предприятие в составе крупного объединения. Менеджер контролирует цены, объемы производства, продаж, затраты, то есть два главных показателя: чистую, маржинальную прибыль.

Такое управление позволяет вести операционный бюджет, имеющий схожую форму с отчетом о прибылях и убытках и отчетом об исполнении бюджета. Центр прибыли нередко включает в себя несколько центров затрат: входящее в состав объединения предприятие состоит из цехов и других подразделений.

Центр инвестиций – подразделение, чей руководитель отвечает за выручку, затраты и капиталовложения. В качестве примера такого центра можно привести дочернее предприятие, наделенное правом инвестировать собственную прибыль. Цель данного центра состоит в получении максимальной прибыли аналогично с центром прибыли, а также в достижении максимальных показателей рентабельности вложенного капитала, доходности инвестиций, повышении стоимости акционерного капитала. Для управления центром инвестиций используются операционный бюджет, отчет об исполнении, баланс, отчет о денежных потоках.

Виды организации бюджетирования на предприятии

Приступая к бюджетированию, важно понимать, что существуют различные виды бюджета, направленные на решение отдельных задач. Назовем некоторые из них:

Существует множество разновидностей операционного бюджета, они зависят преимущественно от направлений работы компании.

Фазы организации бюджетирования на предприятии

Планирование и распределение доходов, расходов – это отдельный этап в работе компании, его обычно называют бюджетным циклом. Дело в том, что этот процесс повторяется с определенной периодичностью, а значит, имеет циклический характер.

В каждом новом этапе бюджетирования предусмотрены несколько фаз, которые требуются для решения конкретных задач руководства компании.

Выделяют всего три ключевых фазы:

Весь период реализации задач делят на несколько мелких промежутков, в которые также уместно поставить соответствующие планы. За счет такого подхода удается вовремя исправить показатели, понять их целесообразность, устранить появившуюся проблему.

5 шагов организации бюджетирования на предприятии

Сразу скажем: нет единого алгоритма для организации бюджетирования на предприятии, существует только общий порядок действий:

Важно! Увеличить эффективность бюджетирования позволяет сценарный анализ. Его следует рассмотреть подробнее.

Сценарный анализ как инструмент организации бюджетирования на предприятии

Компании вынуждены работать в динамично меняющихся рыночных условиях. Изменения в некоторых рыночных нишах, где бурно развиваются инновационные технологии, иногда столь внезапны, что маркетинговые планы (прежде всего, связанные с продвижением продуктов и услуг) за ними не поспевают.

Сценарием называют описание возможного будущего организации и вариантов развития событий, которые могут к нему привести. Сценарии учитывают как пессимистические, так и оптимистические исходы событий, становясь базой для построения планов.

Сценарии органично дополняют планирование: для каждого из них должны быть составлены альтернативные планы. При попадании в ситуацию, описанную сценарием, можно воспользоваться тем или иным планом и действовать по нему, не тратя времени на долгие раздумья. Итогом выполнения сценария должно стать улучшение качества решений, принимаемых руководителем бизнеса, и упрощение поиска путей выхода из кризисов.

Планирование на основе сценариев оперирует следующими видами решений:

То есть, сценарный анализ даёт возможность выявить самый реалистичный сценарий, рассмотрев все сюжеты, и снизить, таким образом, будущие риски и страх неизвестности, подготовив планы действий для любых ситуаций.

Рекомендации по организации бюджетирования на предприятии

Нужно понимать, что внедрение данного типа управления бюджетом на предприятии является очень сложной задачей, которую обычно доверяют специализированным компаниям. Но работники предприятия могут и сами повлиять на эффективность этого процесса, следуя таким рекомендациям:

Организация бюджетирования является задачей специалистов. Но необязательно работать с соответствующими компаниями на всех этапах процесса, можно обратиться к профессионалам только при возникновении трудностей.

Наладить бюджетирование в организации своими силами не так просто. Поэтому рекомендуем следовать советам экспертов для достижения успешного финансового учета и планирования.

Способ 1. Используйте автоматизированные системы бюджетного управления.

Без автоматизации процесса сегодня не обойтись – все современные компании работают со специальным ПО для ведения бюджета и финансового управления.

Но перед тем как внедрять системы, стоит разобраться в особенностях представленных на рынке вариантов:

1. Универсальная платформа UPE.

Представляет собой многофункциональный логический конструктор, генератор отчетов, совокупность гибких интерфейсов. Программа способна смоделировать бюджет любой сложности и значительно облегчить финансовый контроль на объекте.

Этот программный продукт обладает обширным набором функций, требуемых для формирования бюджетов и их последующего утверждения и согласования (для различных вариантов этих процедур). С помощью данного ПО вы можете регламентировать и отслеживать процесс сбора и упорядочивания данных, ход согласования и другие аспекты управления бюджетами. Координатор видит актуальный статус каждого из документов, задействованных в создании бюджета: является ли он просроченным, согласованным, и т. д.

Наряду с координацией процессов, PlanDesigner позволяет анализировать информацию (например, обнаруживать взаимозависимости бюджетов и проводить “бурение” по иерархии). Благодаря применению методик OLAP (многомерных кубов) пользователь может эффективно анализировать и фактические, и плановые показатели.

Имеется опция календаря платежей. Права доступа к отчётам (и даже к отдельным их ячейкам) гибко настраиваются.

Это программное решение оптимально для предприятий среднего и крупного бизнеса в любой отрасли.

3. «Контур Корпорация. Бюджет холдинга».

Этот программный продукт ориентирован на холдинги и коммерческие фирмы с разветвлённой сетью филиалов. Функции системы «Контур Корпорация. Бюджет холдинга» охватывают весь процесс организации бюджетирования и планирования на предприятии. С её помощью удобно вести учёт, планирование, контроль и анализ фактического исполнения бюджетов.

Систему устанавливают на компьютер в головном офисе организации (холдинга). Она выполняет следующие задачи:

Эта профессиональная программа предназначается для руководителей предприятий и финансовых менеджеров, которые занимаются организацией бюджетирования: разрабатывают, контролируют и анализируют выполнение бюджетов.

Bplan подойдёт для мелкого и среднего бизнеса в любой сфере.

5. «1С: Управление холдингом 8».

Это целый комплекс программных инструментов, с помощью которых осуществляются учёт, бюджетирование, бизнес-анализ и автоматизация централизованных функций предприятий. Данный программный продукт, разработанный отечественными программистами, прекрасно адаптирован к российским реалиям и содержит в себе всё необходимое для управления бюджетами групп компаний. «1С: Управление холдингом 8» заметно повышает эффективность работы холдингов, упорядочивая управленческий и фискальный учёт.

Данное ПО предназначено для решения широкого спектра задач, с которыми сталкиваются современные холдинги:

Этот программный продукт снискал себе огромную популярность среди собственников бизнеса, зарекомендовав себя как самый удобный и многофункциональный.

Способ 2. Обращайтесь за консультациями в специализированные компании.

Многие консалтинговые фирмы предоставляют потенциальным и текущим клиентам консультации, иногда даже бесплатные. Поэтому старайтесь использовать помощь специалистов, когда это действительно нужно, иначе вы легко совершите ошибку.

Способ 3. Мотивируйте менеджеров, отвечающих за данный процесс управления бюджетом.

Ваши специалисты должны понимать: их упорный труд приносит пользу организации и им самим. Внимательно продумайте мотивацию бюджетного отдела, опираясь на такое правило: обоснованное поощрение не менее эффективно, чем наказание.