Как устроены паевые инвестиционные фонды

И стоит ли с ними связываться

Мало кто знает, как работают ПИФы. Люди впервые слышат эту аббревиатуру, когда начинают интересоваться инвестициями.

Вкладываться в ПИФы предлагают банки и инвесткомпании, но никто не объясняет, как устроены инвестиционные фонды, кому выгодны и кто ими управляет.

Я работаю в управляющей компании, которая инвестирует деньги для пайщиков фондов. Расскажу, что за ПИФы, в чем их преимущества и какие есть риски. Но я лицо в некотором смысле заинтересованное, поэтому относитесь к моим словам скептически. Разговор будет долгим и довольно занудным.

Как устроены ПИФы

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику. Компания управляет имуществом, пайщик получает доход.

Немного объясню, что изображено на схеме.

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Возможность продажи зависит от того, для каких инвесторов предназначены паи. Если ПИФ для квалифицированных, опытных инвесторов, то нельзя. Если для неквалифицированных — можно.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Доходность и налоги

В ПИФах доходность не гарантирована: пайщики могут ничего не заработать или даже потерять деньги. Доходность зависит от огромного количества факторов: опыта управляющего, понимания происходящих в экономике процессов, сезонности, кризисов, курсов валют, цен на нефть и многого другого.

Статистика от ЦБ за 2017 годPDF, 435 КБ

Результаты инвестирования одного и того же фонда из года в год сильно различаются. Некоторые ПИФы за 2017 год приросли более чем на 25%, а некоторые — потеряли деньги.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев.

Квалифицированные и неквалифицированные инвесторы

ПИФы бывают разные. Фонды для квалифицированных инвесторов, или квальные фонды, отличаются от ПИФов для новичков, неквалифицированных инвесторов. Предполагается, что пайщики квалифицированных фондов готовы вкладывать в более рискованные и более прибыльные инструменты.

Квальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг. Для этого должны соблюдаться определенные условия, перечисленные в приказе Банка России. В неквальные фонды такие рискованные активы включить не удастся.

Регистратор — это специальное юридическое лицо, которое ведет реестр владельцев паев. Все ПИФы обязаны обслуживаться у регистратора

ПИФ недвижимости

Еще ПИФы различаются в зависимости от активов, которые можно включать в их состав.

ПИФы для инвестирования в недвижимость считаются самыми надежными фондами, поскольку имущество застраховано, а какой-то спрос на недвижимость есть всегда.

Инвестиции в недвижимость — это крупные долгосрочные вложения. Порог входа для инвесторов начинается от миллиона рублей, потому что недвижимость дорогая, а УК гораздо удобнее работать с несколькими крупными пайщиками, чем с множеством мелких.

Если все пойдет по плану, стоимость активов фонда будет расти вместе со стоимостью недвижимости, пайщики будут получать долю дохода от аренды, а УК — свое вознаграждение.

ПИФ рыночных финансовых инструментов

Комбинированный ПИФ

Комбинированный ПИФ — это новый инструмент, появившийся на российском рынке в конце 2016 года. В такой ПИФ можно включить что угодно, кроме наличных денег. Например, самолеты, частные дороги, коллекционный коньяк, марки и другие предметы коллекционирования, произведения искусства, опционы на нефть и пшеницу, драгоценные металлы и камни, криптовалюты, зарубежные вклады. Все зависит от того, что УК прописала в правилах фонда.

Но есть нюанс: имущество, за исключением недвижимого, должно находиться на хранении в депозитарии. Поэтому «упаковать» в фонд фабрику по пошиву кроссовок не удастся, а вот сами кроссовки — вполне. Для этого нужно заранее прописать кроссовки в ПДУ и договориться с депозитарием о хранении, а сами кроссовки ПИФу придется покупать у фабрики как товар.

О первых итогах работы комбинированных фондов в специализированном депозитарии «Инфинитум»PDF, 233 КБ

Открытый, интервальный, закрытый ПИФы

В различных типах фондов установлены разные сроки для покупки и погашения паев.

Паи открытых фондов не имеют конечного количества, и их можно купить в любой момент. В интервальных фондах сроки, в которые можно подать заявки на приобретение паев, зафиксированы в правилах.

В открытых фондах погасить паи можно в любой рабочий день, в интервальных и закрытых всё немного сложнее.

Покупка и продажа паев

Чтобы стать пайщиком, нужно сделать несколько шагов.

Выберите ПИФ и узнайте, кто его регистратор: посмотрите в ПДУ на первой странице.

Если покупаете паи у другого пайщика, достаточно заключить договор купли-продажи, заверять у нотариуса его не нужно. Показать договор потребуется только регистратору, чтобы вас внесли в реестр владельцев паев.

Оплатите заявку или договор, например в личном кабинете вашего банка. Все, теперь вы пайщик.

Продать паи сложнее. Пайщик может продать свои паи сам либо через посредников: брокеров, агентов, инвестиционные компании.

Если вы хотите максимально заработать на продаже паев — ищите покупателей и привлекайте посредников. Можно поискать инвестиционные компании, которые занимаются перепродажей паев, найти покупателя через знакомых или на финансовых форумах. Чтобы продать паи, достаточно заключить простой договор купли-продажи и представить его регистратору.

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.

Недостатки ПИФов

Список отчетности УК, составленный авторомDOCX, 26 КБ

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 5000 рублей и от 50 000 рублей. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

Что не так с ПИФами

За шесть лет я поработал в разных управляющих компаниях. И только одна из них действительно работала с большим количеством пайщиков. Большинство УК были созданы искусственно. Их встраивали в финансово-промышленные холдинги, чтобы экономить деньги компании: ПИФы не платят налоги на прибыль.

Вот как выглядит эта схема для бизнеса в области недвижимости. Все активы, которые предназначены для продажи или сдачи в аренду, передаются карманной УК и становятся имуществом ПИФа. А дальше ПИФ самостоятельно сдает и продает недвижимость — налог на прибыль при этом нулевой.

Если пайщик хочет удостовериться, что он единственный или самый крупный владелец паев фонда, ему могут неофициально показать документы. Но если пайщик хочет узнать, сколько еще человек вложились в ПИФ, то ему, скорее всего, откажут.

Запомнить

Самое главное не указали: средний размер комиссий ПИФов. Тогда бы вопросы «стоит ли вкладываться» сразу отпали.

Павел, минимум! Плата за «вход», за управление, за «выход».

Павел, и какой средний размер комиссий ПИФов?

Павел, только вспомнил о твоей статье:)

Спасибо! Жду продолжения!

Лучше уж вложиться в ОФЗ или ETF.

А еще УК может внезапно решить, что фонд теперь будет вкладываться в другие бумаги. То есть вчера вы были пайщиком фонда облигаций с ETF — iShares JPMorgan USD Emerging Markets, а сегодня фонд стал вкладываться в отдельные облигации вместо ETF. Сбербанк Управление Активами, например.

Markuc, вкладывался в УК Уралсиб, открытый фонд, сбалансированный. Выбирал его по многим критериям. Через 3 года забрал. Доходность

16℅ в год. Ещё вычет можно получить.

Markuc, 1%, это, наверное, после вычета комиссий управляющего, а так бы и 6-7 могло набежать.

Краткий рассказ, как существенно комиссия влияет на среднегодовую доходность

https://www.youtube.com/watch?v=YrTYz-5n5vE

а у меня хороший результат в альфа-капитал.

у меня несколько фондов, открыла в мае 2019 года, все в плюсе. Какие-то более 20%, по каким-то более 10%. я более чем довольна

Автор скромно умолчал об основных рисках ПИФов

Биржевые ПИФы (БПИФ): что такое, какие особенности и как выбрать лучшие для инвестиций

Многие эксперты по инвестициям советуют новичкам для начала освоить такой инструмент вложения денег, как индексные фонды. Я тоже присоединяюсь к совету и стараюсь много писать об этом. В 2013 г. на российском рынке появился первый ETF, в 2018 г. – БПИФ. По состоянию на июль 2021 г. первых уже 20, а вторых – 68. Герой нашей сегодняшней статьи – БПИФ, который так активно стал претендовать на место в наших инвестиционных портфелях. Рассмотрим, что это такое простыми словами, особенности, преимущества и недостатки инвестирования в биржевые фонды.

Суть инвестиций в биржевой ПИФ состоит в том, что инвестор покупает на бирже пай фонда, как долю от общей корзины коллективных вложений, и становится владельцем входящих в него активов в размере купленной доли.

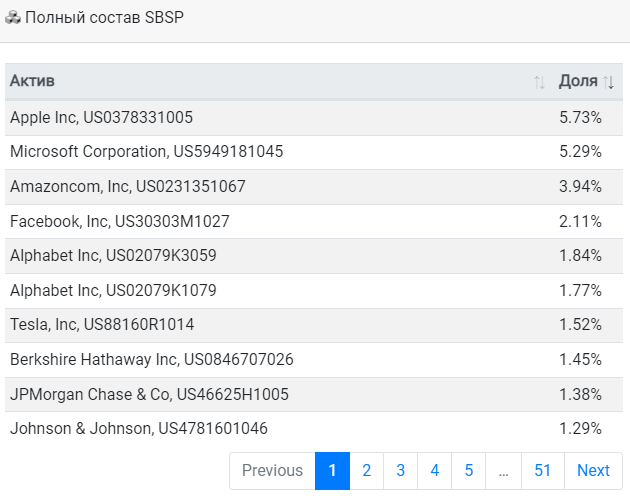

Например, БПИФ от УК Сбер Управление активами с тикером SBSP полностью копирует индекс S&P 500, поэтому в свой состав включает акции 500 крупнейших компаний США в тех же долях, в каких они входят в американский индекс. Купив 1 пай, вы становитесь владельцем этих 500 эмитентов. Растет значение индекса – растет и котировка SBSP, а, следовательно, и ваш доход.

Инвестиционный ликбез

Тикер – это краткое (сокращенное) наименование актива на фондовой бирже. Например, акцию Газпрома можно найти в торговом терминале, в листинге биржи или в личном кабинете своего брокера по тикеру GAZP, а акцию Аэрофлота зашифровали в AFLT.

На российском рынке представлены две стратегии управления БПИФами:

Управляющая компания выбирает какой-либо индекс в качестве бенчмарка, копирует его состав в своем фонде, не совершает активных действий по пересмотру этого состава с целью повышения доходности. Владелец паев тоже не может повлиять на включение тех или иных активов в общую корзину и ее доходность – он просто вкладывает деньги в паи и ждет роста котировок купленных бумаг. Большинство представленных на Мосбирже БПИФов являются индексными.

Обзор БПИФов на Мосбирже

Все биржевые фонды представлены на Мосбирже. Практически ежемесячно обновляется их список, поэтому проверяйте актуальность по ссылке. На момент написания статьи торгуется 68 БПИФов. Есть фонды на:

Базовой валютой могут быть рубли, доллары, евро и казахский тенге. Диверсификация достаточно широкая – на ценные бумаги России, США, Германии, Китая, Казахстана, ряда развивающихся стран.

Для инвесторов, кто придерживается принципов экологичного инвестирования (ESG), есть фонды на акции компаний с лучшей динамикой показателей в сфере устойчивого развития и корпоративной социальной ответственности (например, ESGR от УК “Россельхозбанк Управление Активами” или SBRI от Сбера).

На волне бешеного роста котировок акций IT-компаний стали активно регистрироваться БПИФы на технологический сектор (например, MTEK от УК “Восток-Запад” или TECH от УК “Тинькофф Капитал”).

Инвесторы, кто в качестве защитной части своего портфеля использует драгоценные металлы, могут подобрать биржевые фонды на золото и серебро. Пока выбор небольшой – всего 4 БПИФа.

Первые БПИФы в России появились только в конце 2018 г.:

Чем отличется от ПИФ и ETF

У инвесторов, кто уже интересовался индексным инвестированием, должен возникнуть закономерный вопрос: “Чем отличается БПИФ от ETF и от обычного ПИФа?” Давайте разбираться.

Сравнительная таблица БПИФ и ETF в России:

| Параметр | БПИФ | ETF |

| Юрисдикция УК | Российская | Иностранная |

| Контролирующие организации (кастодиан/ администратор) | Российские организации, связанные с УК | Иностранные организации, независимые от УК |

| Где купить | Мосбиржа | Мосбиржа |

| Стратегия управления | Пассивная, но есть представители активной стратегии | Пассивная |

| Бенчмарк | Биржевой индекс, стоимость базового товара (золото) или смешанные активы в составе | Биржевой индекс или стоимость базового товара (золото) |

| Формирование фонда | Либо прямая покупка активов, входящих в отслеживаемый индекс, либо покупка зарубежных ETF, что приводит к увеличению комиссии | Прямая покупка активов, входящих в отслеживаемый индекс |

| Налогообложение | Поступившие на российские акции дивиденды налогами не облагаются. Дивиденды по американским акциям облагаются НДФЛ в повышенном размере. | Поступившие на российские акции дивиденды облагаются налогом, потому что УК имеют иностранную юрисдикцию. По американским акциям налоги ниже по сравнению с УК из России. |

| Налоговые льготы | ИИС и ЛДВ | ИИС и ЛДВ |

| Прозрачность | Зависит от управляющей компании: что захотели, то и показали | Высокая. Состав фонда можно посмотреть в любой момент. |

| Выплата дивидендов | Не выплачивают, дивиденды реинвестируются | Дивиденды выплачивает только один ETF (RUSE от ITI Funds), остальные реинвестируют |

| Ошибка следования индексу | Нет информации | Можно посмотреть в описании ETF |

Для меня сегодня предпочтительнее выглядят вложения в ETF – независимые контролирующие организации мирового уровня, пассивная стратегия управления, которая не зависит от профессионализма УК, абсолютная прозрачность фонда. Есть и риски. Прежде всего, санкционные. В последнее время ужесточилась риторика нашего ЦБ по поводу запрета инвестировать в иностранные активы неквалифицированным инвесторам. ETF могут попасть в категорию для запрета.

Сравнительная таблица БПИФ и ПИФ:

| Параметр | БПИФ | ПИФ |

| Юрисдикция УК | Российская | Российская |

| Где купить | Мосбиржа | Управляющая компания |

| Стратегия управления | Пассивная, но есть представители активной стратегии | Активная |

| Формирование фонда | Либо прямая покупка активов, входящих в отслеживаемый индекс, либо покупка зарубежных ETF, что приводит к увеличению комиссии | В соответствии со стратегией УК, которая прописана в ПДУ (Правила доверительного управления) |

| Налогообложение | Поступившие на акции дивиденды налогами не облагаются | Поступившие на акции дивиденды налогами не облагаются |

| Налоговые льготы | ИИС и ЛДВ | ЛДВ |

| Прозрачность | Зависит от управляющей компании: что захотели, то и показали | Посмотреть состав фонда проблематично. Управляющие могут в любой момент его изменить. |

| Комиссии | Низкие, сравнимы с ETF | Высокие, в т. ч. комиссии при покупке и продаже |

Сравнительная таблица наглядно показывает, что в данном случае преимущество за БПИФом. Не знаю, что заставляет людей нести деньги управляющим компаниям и платить высокие комиссии за их экспертную работу, результаты которой часто оставляют желать лучшего. Открыть брокерский счет сейчас не сложнее, чем депозит в банке, стоимость одного пая на бирже доступна инвестору с любой суммой денег в кармане, ИИС поможет увеличить доходность за счет налоговых льгот.

Как выбрать биржевой фонд для покупки

По сравнению с американским фондовым рынком у нас биржевых фондов очень мало. Но и из 68 надо выбрать самых достойных. Для сбора и анализа информации я пользуюсь следующими источниками:

Разберем, на что надо обратить внимание при выборе БПИФа в свой инвестиционный портфель:

На мошенников вы не нарветесь, конечно. На биржу не попадают случайные управляющие компании, а только те, кто имеют лицензию Центробанка. Здесь выбор может быть связан с тем, где у вас открыт брокерский счет. Например, ВТБ не берет со своих клиентов комиссию за покупку собственных БПИФов.

По количеству сделок с конкретным фондом я оцениваю его ликвидность. Высокий показатель позволит быстро купить и быстро продать паи с минимальным спрэдом. Его можно посмотреть в карточке БПИФа на Мосбирже или в биржевом стакане торгового терминала.

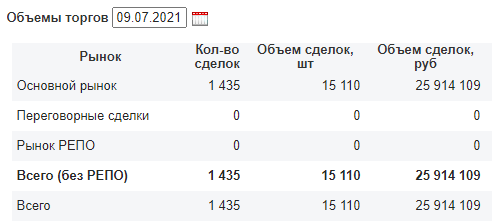

Например, 9.07.2021 было заключено 15 110 сделок на сумму 25 914 109 руб. с SBSP, который инвестирует в индекс S&P 500. Это высокая ликвидность.

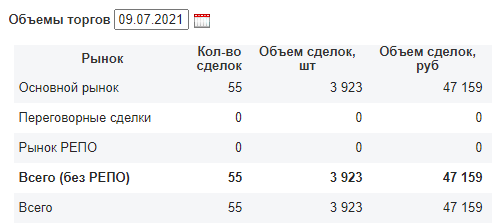

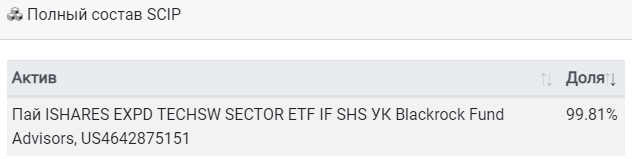

А вот БПИФ SCIP (акции технологических компаний) от УК “Система Капитал” нельзя назвать ликвидным. За день прошло всего 55 сделок на сумму 47 159 руб.

Можно попытаться найти эту информацию на сайтах УК и потратить на это много времени. Я пользуюсь агрегатором rusetfs.com. Состав фондов из вышеуказанных примеров показывает, что SBSP покупает акции напрямую, а SCIP является фондом фондов, т. е. инвестирует в акции не напрямую, а через зарубежный ETF (это приводит к дополнительной комиссии):

Кроме того, состав полезно смотреть для устранения дублирования фондов в портфеле. Например, нет смысла покупать два БПИФа, которые инвестируют в индекс S&P 500. Они одинаковые.

Если вы инвестируете на срок 1 – 3 года, то разницу в комиссиях разных БПИФов в сотые доли процента даже не заметите. Но на долгосроке это выливается в серьезные потери. При выборе всегда ориентируйтесь на минимальные комиссии. К сожалению, российские фонды пока не могут дать нам 0,1 %, как их западные аналоги, но найти варианты с расходами до 1 % вполне реально.

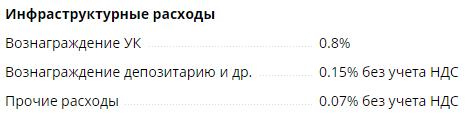

Комиссии удобно смотреть на агрегаторах. Для примера приведу информацию по двум БПИФам, которые инвестируют в индекс S&P 500, с сайта investfunds.ru – SBSP от УК “Сбер Управление Активами” и TSPX от УК “Тинькофф Капитал”.

По SBSP суммарная комиссия составляет 1,02 %:

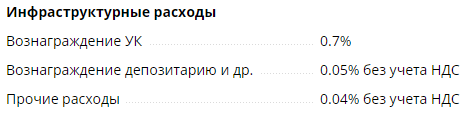

Суммарная комиссия по TSPX – 0,79 %:

Вроде бы самый очевидный показатель в качестве критерия отбора лучшего БПИФа. Но на самом деле грамотный инвестор знает, что доходность в прошлом не означает доходность в будущем. На мой взгляд, более ценным в данном случае будет показатель качества следования индексу. Чем он ниже, тем эффективнее работает управляющая компания. Эксперты считают, что объективной информация может быть только на промежутке времени от 5 лет. К сожалению, первые российские БПИФы появились только в 2018 г., а львиная их доля в последние 2 года.

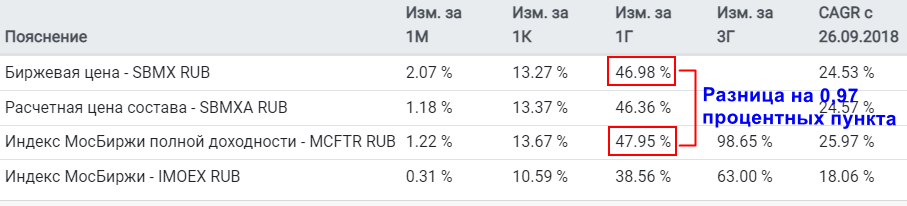

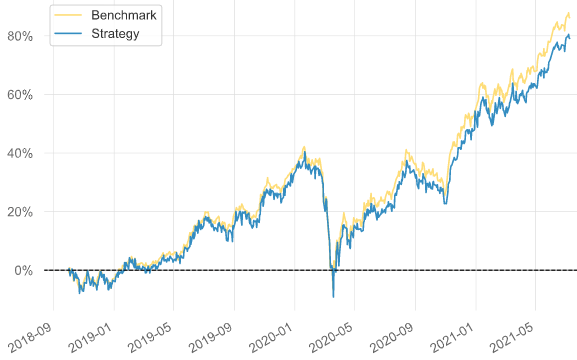

Рассмотрим качество следования индексу с сайта rusetfs.com на примере SBMX, который отслеживает индекс Мосбиржи полной доходности. Годовая доходность SBMX отстает на 0,97 процентных пункта от доходности индекса. Это значение вполне укладывается в комиссию в 1,02 %. На промежутке времени с 26.09.2018 разница уже выше – 1,44 пункта.

На графике отставание тоже хорошо видно:

Плюсы и минусы инвестирования в БПИФы

Проведем обзор преимуществ и недостатков инвестирования в российские биржевые фонды.

Заключение

На сегодня наша реальность такова, что большинство инвесторов не имеет доступа к зарубежным торговым площадкам, где выбор биржевых фондов с минимальными комиссиями огромный. Пока мы имеет дело с ETF от двух УК и с БПИФами – российскими аналогами ETF. Но рынок развивается, Центробанк уже заговорил о допуске осенью иностранных индексных фондов на наши биржи. Конкуренция, однозначно, вырастет. Ждем… А пока учимся выбирать лучшие варианты.

ETF, БПИФ и ПИФ простыми словами для новичков в инвестициях

Привет! В прошлой статье я рассказал на пальцах про S&P 500 и другие биржевые индексы.

Сегодня поговорим про биржевые фонды: ETF, БПИФ и ПИФ. Вы узнаете о том, что значат эти непонятные аббревиатуры и какую роль они играют в диверсификации портфеля начинающего инвестора. Поехали 🚀

3. Допустим, у вас в портфеле 10-15 различных компаний. Становится довольно проблематично следить за всеми новостями по ним, чтобы сократить убытки или получить дополнительную прибыль. В этот момент вам на помощь и приходят фонды.

Фонды обещают покупателям их акций, что будут инвестировать их деньги определенным образом. Базово существуют два популярных вида биржевых фондов: ПИФ (Паевый Инвестиционный Фонд) и ETF (Exchange Traded Fund).

ETF обещает инвестировать деньги в соответствии с каким-либо биржевым индексом, например, S&P 500 (то есть вы инвестируете в ТОП-500 избранных крупнейших компаний США). Или Dow Jones (когда вы инвестируете в ТОП-30 крупнейших компаний США), или индекс какой-то биржи (например Московской или Лондонской), или какой-то отрасли, или страны. За индексом лежит конкретный в текущий момент список компаний с фиксированным или меняющимся во времени распределением долей между их акциями (или облигациями, или чем-то ещё). Например, фонд может состоять на 25% из определённых акций, на 50% из определённых облигаций и на 25% из золота.

Если вы по какой-то причине не хотите открывать брокерский счёт или индивидуальный инвестиционный счёт (ИИС), вы можете купить пай ПИФа. Кроме того, у некоторых должностей госслужащих бывают ограничения на покупку зарубежных ценных бумаг, в частности ETF. В таком случае ПИФ также помогает.

Ещё ПИФ пытается обыграть рынок, что в краткосрочной перспективе некоторым игрокам удаётся. Здесь мы вспоминаем про проблему, обозначенную в начале. Профессиональные управляющие действительно могут вовремя или раньше новостей узнавать какие-то рыночные тренды и вовремя продать проблемный актив или купить по более низкой цене тот, который вот-вот вырастет. Таким образом, профессионал может обеспечить доходность, например, 20% вместо 10% (но это не точно😂).

На долгой перспективе сложно обыграть рынок. Сейчас эту закономерность часто иллюстрируют сравнением доходности Уоррена Баффета против доходности индекса S&P 500. По ней видно, что последние 3 года Баффет устойчиво проигрывает индексу. Хотя, возможно, мы что-то не понимаем, и после восстановления мировой экономики он опять окажется впереди😉

Портфель Уоррена Баффета (ТОП-7 акций) vs S&P 500

ETF существует огромное множество, при этом различия могут быть между ними в следующих параметрах.

1. Это может быть ETF известного индекса, такого как S&P 500 или Dow Jones (подробнее про них я писал тут). В таком случае вы четко знаете, как именно распределены деньги между акциями компаний из списка. В частности, в упомянутые списки входят американские компании из разных отраслей.

2. Фонд может специализироваться на конкретной стране, при этом диверсифицироваться по отраслям. Купив акции трёх таких фондов, вкладывающих по отдельности в акции компаний США, Китая и России, вы уже довольно хорошо диверсифицируете свой портфель акций.

3. Фонд может специализироваться ещё и на какой-то конкретной отрасли. Например, акции американских IT-компаний. В таком случае у вас получится портфель, диверсифицированный по компаниям одной отрасли. То есть при падении акций Apple на плохих новостях о продажах айфонов весь портфель не улетит вниз. Во время всеобщего роста отрасль IT скорей всего будет расти быстрее реального сектора, а в кризис. в кризис может случиться что угодно. Кроме того, инвестируя в такие типы фондов нужно не забывать и про риски по конкретной стране: если в этой стране неустойчивая политическая ситуация, то период быстрого роста может смениться быстрым падением.

5. Риск, описанный в пункте выше, применим, по большому счёту, ко всем акциям, поэтому нельзя полагаться только на них. И здесь нам на помощь приходят фонды, которые инвестируют в облигации (государственные или компаний). Это такая же корзина, только с долговыми обязательствами стран или компаний. К ней полностью применимо все, что сказано про диверсификацию по отраслям и странам. Облигации тоже могут меняться в цене, так как торгуются на рынке. Тем не менее условия по ним (регулярные или разовые выплаты) гораздо более четкие и стабильные, поэтому потерять много денег сразу на облигациях сложнее, чем на акциях. Тем более если инвестировать через фонды, где профессиональные управляющие отобрали компании с низкими рисками банкротства.

Вот такой получился ликбез по фондам. Если статья показалась вам полезной, не забудьте поставить лайк 😉

Ещё больше материалов для новичков в инвестировании ищите в моём телеграм-канале, буду рад вас там видеть!