МАТЕРИАЛЬНО-ТЕХНИЧЕСКИЕ РЕСУРСЫ

Смотреть что такое «МАТЕРИАЛЬНО-ТЕХНИЧЕСКИЕ РЕСУРСЫ» в других словарях:

Материально-технические ресурсы — сырье, материалы, узлы, детали, запасные части, заготовки, комплектующие и другие изделия отраслевого и межотраслевого назначения. Источник: СОГЛАШЕНИЕ О СОЗДАНИИ РЕЗЕРВОВ РЕСУРСОВ И ИХ ЭФФЕКТИВНОМ ИСПОЛЬЗОВАНИИ ДЛЯ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОЙ… … Официальная терминология

материально-технические ресурсы (МТР) — 3.1 материально технические ресурсы (МТР): Продукция производственно технического назначения, используемая в производственной и инвестиционной деятельности ОАО «Газпром», его дочерних обществ и организаций. Источник … Словарь-справочник терминов нормативно-технической документации

материально-техническая база — сельского хозяйства СССР, совокупность материальных, вещественных элементов производительных сил (средств производства) в сельском хозяйстве. Представлена материально биологическими (земля, продуктивный и рабочий скот, многолетние насаждения и др … Сельское хозяйство. Большой энциклопедический словарь

ресурсы здравоохранения — Это людские, материально технические и финансовые ресурсы. [Англо русский глоссарий основных терминов по вакцинологии и иммунизации. Всемирная организация здравоохранения, 2009 г.] Тематики вакцинология, иммунизация EN health resources … Справочник технического переводчика

СТО Газпром 2-1.16-055-2006: Контроль качества и приемка материально-технических ресурсов для ОАО «Газпром» на предприятиях-изготовителях. Основные положения — Терминология СТО Газпром 2 1.16 055 2006: Контроль качества и приемка материально технических ресурсов для ОАО «Газпром» на предприятиях изготовителях. Основные положения: 3.12 выборочный контроль: Проверка продукции с использованием… … Словарь-справочник терминов нормативно-технической документации

ЭКОНОМИСТ ПО МАТЕРИАЛЬНО-ТЕХНИЧЕСКОМУ СНАБЖЕНИЮ — Должностные обязанности. Осуществляет работу по обеспечению предприятия всеми необходимыми для его производственной деятельности материальными ресурсами (сырьем, материалами, полуфабрикатами, топливом, комплектующими изделиями, инструментом,… … Квалификационный справочник должностей руководителей, специалистов и других служащих

СП 11-112-2001: Порядок разработки и состав раздела «Инженерно-технические мероприятия гражданской обороны. Мероприятия по предупреждению чрезвычайных ситуаций» градостроительной документации для территорий городских и сельских поселений, других муниципальных образований — Терминология СП 11 112 2001: Порядок разработки и состав раздела «Инженерно технические мероприятия гражданской обороны. Мероприятия по предупреждению чрезвычайных ситуаций» градостроительной документации для территорий городских и… … Словарь-справочник терминов нормативно-технической документации

ПРОГРАММА — 5.4.16. ПРОГРАММА Данные, предназначенные для управления конкретными компонентами системы обработки информации в целях реализации определенного алгоритма ГОСТ 19781 Источник: РМ 4 239 91: Системы автоматизации. Словарь справочник по терминам.… … Словарь-справочник терминов нормативно-технической документации

проект — 4.29 проект (project): Попытка действий с определенными начальными и конечными сроками, предпринимаемая для создания продукта или услуги в соответствии с заданными ресурсами и требованиями. Примечание 1 Адаптировано из ИСО 9000:2005. Примечание 2 … Словарь-справочник терминов нормативно-технической документации

Регламентация процесса управления материальными запасами

Основной задачей руководства и сотрудников служб снабжения, плановой и финансовой служб является эффективное управление движением материальных и финансовых ресурсов — управление процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Эти службы должны своевременно выявлять излишние запасы материальных ресурсов с целью определения возможности их реализации и предупреждать о наличии и появлении дефицитных позиций по товарно-материальным ценностям на предприятии, которые грозят нарушить бесперебойность организации процесса производства.

Грамотное управление способствует увеличению оборачиваемости запасов, снижению уровня неликвидов, позволяет освободить денежные средства.

Чем крупнее предприятие, чем большим объемом ресурсов приходится управлять, тем более заметны сложности в организации материально-технического снабжения, тем важнее проведение работ по оптимизации процесса управления МТР.

Регламентировать процесс управления запасами можно с помощью разработки и внедрения в компании «Положения об управлении материально-техническими ресурсами».

Процесс этот необходимо рассматривать в комплексе, ведь управления запасами — это планирование, осуществление закупок, учет запасов, управление группами запасов, обеспечение процесса управления запасами.

1. Планирование МТР

Первая глава Положения посвящена планированию процесса приобретения запасов — планирование бюджета (денежные показатели) и планирование закупок (натуральные показатели).

Рис. 1. Планирование бюджета МТР

1.1. Планирование бюджета МТР

Основой бюджета поставок материально-технических ресурсов являются производственная программа, программа капитального ремонта и программа инвестиций компании (далее — Программы) (рис. 1.) Срок формирования бюджета МТР — август-сентябрь года, предшествующего году планирования.

А) Производственные единицы (цеха, филиалы) и производственные отделы Аппарата управления, на основании Программ формируют бюджет закупок МТР и передают его в отдел материально-технического снабжения (ОМТС).

Б) Отдел МТС согласовывает с планово-экономическим отделом лимитов затрат на приобретение МТР, при необходимости проводит корректировку.

В) Отдел МТС передает согласованные показатели бюджета и Программы в Управление материального снабжения.

На основании сформированных лимитов затрат на МТР, с учетом имеющихся остатков МТР на складах, формируется план поставок.

Отдел МТС совместно с Управлением материального снабжения формирует помесячный план финансирования МТР и оборудования, исходя из сроков поставки и изготовления. При формировании плана финансирования учитывается состояние расчетов с контрагентами и ожидаемая дебиторская и кредиторская задолженности.

При возникновении необходимости корректировки бюджета руководитель дает указание директору Управления материального снабжения для внесения соответствующих поправок. Управление материального снабжения направляет в финансовый отдел на согласование изменения в план финансирования МТР. После рассмотрения финансовый отдел направляет в УМС и ОМТС откорректированный план финансирования.

1.2. Планирование закупок МТР

Рис. 2. Планирование поставок МТР

С целью формирования плана поставок МТР осуществляется заявочная кампания, которая проводится в один или два этапа в срок до ноября года, предшествующего срокам поставки по следующему алгоритму:

А) Отдел МТС, согласно финансовому плану, предоставляет в Управление материального снабжения контрольные цифры в денежном выражении по затратам на материальные ресурсы, а также доводит их до производственных единиц Общества.

Б) Производственные единицы предоставляют:

– в производственные отделы Аппарата Управления — пообъектные и сводные ведомости потребности в МТР и оборудовании;

– в Управление материального снабжения — согласованные с производственными отделами Общества ведомости потребности в МТР и оборудовании.

В) В случае отклонения от плановых показателей в сторону увеличения, начальники производственных отделов производят корректировку плана поставок, основываясь на выполнении Программ Общества, выделяя приоритетные виды работ.

Г) Начальники производственных отделов Администрации производят проверку содержания заявок филиалов на предмет исключения из них технически или морально устаревших наименований МТР и предоставляют в Управление материального снабжения:

– сводные потребности МТР по всем направлениям расхода;

– распределение заявленных МТР в разрезе производственных единиц Общества.

Д) Управление материального снабжения, на основании предоставленных документов, составляет предварительный план поставок МТР в номенклатурном и стоимостном выражении и производит сверку с доведенными плановыми показателями. После согласования и корректировки передает предварительный план поставок МТР в ОМТС.

Е) ОМТС проверяет предварительный план поставок МТР на соответствие финансовому плану и утверждает предварительный план поставок у генерального директора Общества.

Ж) План поставок МТР с разбивкой по направлениям деятельности и помесячным срокам поставки, с указанием номенклатуры, доводится до производственных единиц Общества.

2. Осуществление закупок МТР

2.1. Централизованные поставки

В некоторых компаниях, являющихся частью холдингов или вертикально-интегрированных структур, существенная доля закупок материальных ресурсов производится централизованно через материнскую компанию. В таком случае в данной главе необходимо регламентировать взаимодействие с вышестоящей организацией по вопросу приобретения МТР.

2.2. Поставки по прямым договорам

Каждая компания в процессе производственной деятельности имеет дело с десятками и сотнями контрагентов, осуществляющих компании поставки материальных запасов. Необходимо описать весь спектр вопросов, касающихся приобретения МТР по прямым договорам с контрагентами: поиск контрагентов, порядок заключения договоров, осуществления оплаты, сверки денежных расчетов и т.д.

2.3. Организация тендерных закупок

Тендерные закупки являются обязательными только для госструктур, но находят все большее применение и в коммерческих компаниях.

Наиболее предпочтительным способом закупок является проведение открытого конкурса.

Размещение заказов на тендерной основе — пожалуй, тема отдельной статьи или отдельного регламента.

2.4. Поставки по договорам лизинга

Финансовый лизинг является современным распространенным инструментом, позволяющим предприятию приобретать оборудование на заемные средства, проводя ускоренную амортизацию и экономя при этом на налогах. При этом приобретение в лизинг — процедура специфичная, учитывая взаимодействие лизингополучателя с несколькими организациями — банком, лизингодателем, поставщиком оборудования. В вопросе приобретения по лизингу необходимо четкое взаимодействие служб компании — финансистов, бухгалтерии, отдела МТС, производственных отделов. Если вы планируете приобретать оборудование в лизинг, имеет смысл посвятить поставкам по договорам лизинга отдельную главу Положения.

3. Учет МТР

В данной главе описываются вопросы приема-отпуска, классификации и оценки запасов.

3.1. Прием и отпуск МТР

3.2. Классификация и оценка запасов

К материально-производственным запасам относятся активы, соответствующие требованиям Положения по бухгалтерскому учету материально-производственных запасов.

Материалы при их постановке на учет оцениваются в размере фактических затрат на их приобретение.

Оценка материалов и готовой продукции при их выбытии производится по способу средней себестоимости.

Готовая продукция оценивается при постановке на учет по сокращенной производственной себестоимости.

Товары, приобретенные для перепродажи, оцениваются при их постановке на учет в размере затрат по их приобретению, но без учета расходов по их доставке (включая погрузочно-разгрузочные работы), которые относятся на расходы на продажу. При выбытии товары оцениваются по способу средней себестоимости.

4. Управление группами материальных запасов

В этой главе описываются методы управления материальными запасами на предприятии. Выделяются несколько групп производственных запасов, соответственно для каждой из них формируется своя стратегия управления.

Виды производственных запасов:

4.1. Текущий запас — основной вид запаса, поэтому норма оборотных средств в текущем запасе является главной определяющей величиной всей нормы запаса в днях.

Текущий производственный запас предназначен для ведения производственно-хозяйственной деятельности компании.

На размер текущего запаса влияет периодичность поставок материалов по договору с поставщиками (цикл снабжения), а также объем их потребления в производстве.

Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов позволяет компании бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы.

Организации оперативного контроля и управления запасами материальных ресурсов способствует внедрение автоматизированных систем управления предприятиями, которые позволяют наладить учет движения материальных ресурсов (поступление, расход, ежесуточные остатки). Результатом решения задачи по оперативному контролю является получение ежедневной (недельной, декадной, месячной или иной периодичности) информации о фактическом наличии запасов на складах предприятия и степени их соответствия установленным нормам. Это позволяет осуществлять непрерывный контроль за их величиной, своевременно и оперативно выявлять образование излишних остатков или дефицита по отдельным позициям, который может нарушить организацию бесперебойности функционирования потребителя.

4.2. Страховой (аварийный, гарантийный) запас — второй по величине вид запаса, определяющий общую норму. Страховой запас необходим на каждом предприятии для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов поставщиками, транспортом или отгрузки некомплектных партий.

Оперативный запас предназначен для использования в текущей производственной деятельности предприятия. Отпуск материалов производится после согласования с заместителем руководителя компании по направлению деятельности.

Оперативный запас устанавливается в размере 60–80% от страхового.

Неснижаемый запас предназначен только для использования в исключительных случаях.

Неснижаемый запас составляет 20–40% от объема страхового запаса.

При снижении уровня страхового запаса ниже неснижаемого необходимо его пополнение до уровня страхового.

Материалы страхового запаса должны систематически заменяться по истечении срока годности в соответствии с техническими условиями на них.

Необходимо осуществлять учет поступления и расходования страхового запаса не реже 1 раза в квартал.

Нормы страхового запаса должны быть утверждены руководителем (заместителем руководителя компании).

4.3. Транспортный запас создается на период разрыва между сроком грузооборота и документооборота. При поставках материалов на дальние расстояния срок оплаты расчетных документов опережает срок прибытия материальных ценностей. Транспортный запас не устанавливается в тех случаях, когда срок получения материалов совпадает со сроками оплаты расчетных документов или опережает его.

4.4. Технологический запас создается на период времени для подготовки материалов к производству, включая время на анализ и лабораторные испытания. Учитывается технологический запас в общей норме в том случае, если он не является составной частью процесса производства.

4.5. Подготовительный запас, необходимый на период выгрузки, доставки, приемки и складирования материалов, принимается также в расчет нормы запаса по сырью, основным материалам и покупным полуфабрикатам. Нормы этого времени устанавливаются по каждой операции на средний размер поставки, исходя из технологических расчетов или путем проведения хронометража.

4.6. Неликвидные запасы — медленно реализуемые или нереализуемые запасы.

В процессе ежегодной инвентаризации определяются запасы, относящиеся к данной группе. Каждое предприятие само решает, по какому критерию запас относить к категории неликвидов. Например, один из вариантов — считать неликвидом товар, находящиеся на складе без движения в течение 12 месяцев.

Необходимо систематически проводить анализ причин появления неликвидов, чтобы устранить эти причины в будущем.

Необходимо сокращать инвестиции в медленно реализуемые и нереализуемые виды запасов и, возможно, даже перестать их закупать.

4.7. АВС- и XYZ-анализ

АВС- и XYZ-анализ является несложным, но достаточно эффективным инструментом управления запасами, строящимся на принципе Парето, более известного как «правило — 20 на 80». XYZ-анализ — изучение стабильности продаж, — обычно используется вместе с ABC-анализом, позволяющим выделить ключевые для фирмы-продавца товары. Проведя такой анализ в своей компании, мы получили достаточно неожиданные результаты и провели корректировку тактики управления некоторыми категориями своих запасов.

Ввиду достаточного количества публикаций, подробности проведения АВС- и XYZ-анализа в данной статье мы опускаем.

5. Обеспечение процесса управления материальными запасами

Данная глава описывает вспомогательные функции процесса управления материальными запасами.

а также любые другие отчеты, в соответствие со спецификой предприятия.

5.2. Программное обеспечение

В этом подразделе описывается программное обеспечение, служащее для автоматизации учета МТР компании, будь то широко распространенная 1С:Склад или сложная ERP-система, имеющая многоуровневое территориальное распределение. Программное обеспечение используется для учета складских операций прихода, расхода и перемещения и подготовки данных для отражения выполненных складских операций на бухгалтерских счетах.

5.3. Обеспечение безопасности

5.4. Подготовка кадров

Обучение специалистов в области логистики осуществляется с целью повышения эффективности и качества труда работников, овладения новыми методами и навыками работы в условиях рыночной экономики и реализуется в соответствии с системой внутрифирменного образования руководителей и специалистов.

В данном подразделе освещаются вопросы профессиональной переподготовки и повышения квалификации специалистов. Необходимо определить приоритеты, периодичность проведения, возможно, и перечень учебных заведений.

Для разработки «Положения об управлении материальными запасами» в компании целесообразно создать рабочую группу, состоящую из заинтересованных специалистов под руководством заместителя руководителя предприятия, в ведении которого находятся вопросы снабжения и логистики.

После разработки «Положения об управлении материальными запасами» необходимо проведение его согласования со всеми подразделениями компании, участвующими в процессе планирования и использования МТР: финансово-экономической службой, отделом капитального строительства, производственными отделами и службами, бухгалтерией и т.д. После согласований Положение утверждается приказом руководителя предприятия и приобретает статус распорядительного документа, обязательного для исполнения.

Системное видение процесса управления МТР позволяет осуществлять стратегическое и тактическое планирование, повысить эффективность управления материальными запасами, сделать прозрачной систему материального снабжения, повысить качество основного продукта.

© Интернет-проект «Корпоративный менеджмент», 1998–2021

Оптимизация складских запасов и управление товарными запасами

Контроль состояния запасов на складах

Ежедневно контролируются отклонения от заданных в компании нормативов:

Автоматизация складской логистики в 1С

Какие виды товарных запасов бывают

Основной запас

Основной запас служит для обеспечения продаж в соответствии с планом. Основной запас делится на:

Определив размер страхового запаса, сравните его с остатком на ваших складах, и, если там есть лишние позиции, срочно поставьте задачу его реализовать. Задачу поставить можно прямо в программе 1С, например в 1С:Управлении торговлей.

Наши специалисты настроят для вас отчеты, чтобы контролировать остатки на вашем складе. Звоните в офисы Первого Бита в вашем городе.

Временный товарный запас

Временный товарный запас потому и называется временным, так как закупается на определенный срок, который определяют:

Расходные материалы к торговому оборудованию и различное торговое оборудование можно подобрать на нашем сайте www.kkm.ru

Вынужденный запас

Вынужденный запас чаще всего возникает из-за отсутствия контроля или невыполнения плана продаж по той или иной категории товара. Этот товар становится неликвидным товары, в том объеме, который у вас есть на складе вы не сможете реализовать в ближайшее время.

Поможем выделить основной запас в вашей программе 1С. Вы сможете отслеживать наличие и точку предзаказа, чтобы заказывать товар в оптимальный срок.

Настроим систему так, что она будет отражать кол-во неликвидного товара и брака, а также кол-во средств, затраченных на закупку. Вы сможете быстро организовать работу по распродаже неликвидов.

Управление оборотными средствами

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить, как их финансирует компания.

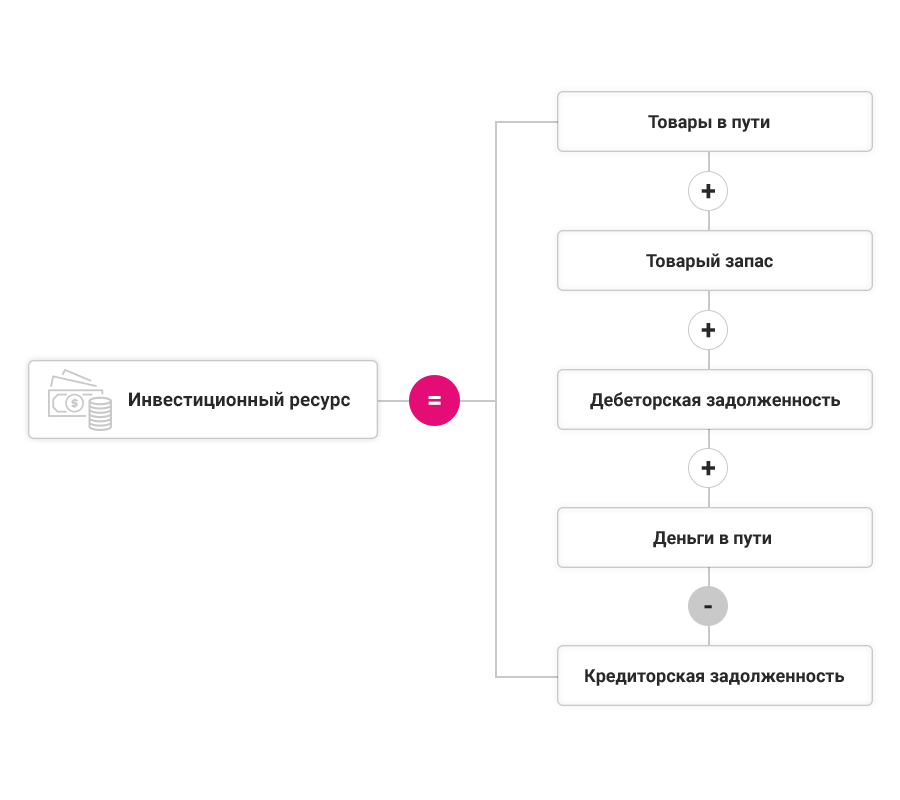

Сейчас надо понять хватит ли у компании собственных средств для содержания запасов. Инвестиционный ресурс в идеале должен стремиться к нулю. Поэтому рекомендуем взять под контроль все показатели, участвующие в расчете инвестиционного ресурса, чтобы определить, где сейчас сосредоточены деньги компании, чтобы разработать план действий для обеспечения платежеспособности компании.

Наверняка у вас уже стоит одно из таких решений. Звоните, наши специалисты помогут вам настроить нужные отчеты для управления складскими запасами.

Неликвиды – неизбежное зло или закономерный результат хозяйственной деятельности

Как определить, есть на вашем предприятии неликвиды или нет? Как правило, если борьба с ними не ведется, принято считать, что уровень неликвидов не превышает «психологически допустимой нормы». Обычно разговоры о неликвидах начинают возникать при нехватке оборотных средств, которые обездвижены в запасах материально-технических ресурсов (МТР) на складах предприятия. Эта статья рассказывает о проблемах, возникающих у любого хозяйствующего субъекта по выявлению и минимизации неликвидных запасов МТР.

Что такое неликвиды и откуда они берутся?

Как правило, каждое предприятие самостоятельно определяет критерии, по которым МТР следует относить к неликвидным. Но в любом случае неликвиды – это запасы МТР, которые по той или иной причине никому не нужны.

Активное ведение производственно-хозяйственной деятельности любого предприятия требует закупок оборудования и материалов, что, в свою очередь, создает положительную тенденцию для роста запасов, некоторые из которых остаются на складах предприятия невостребованными. Существует своеобразная зависимость: чем больше потребность в приобретении МТР, тем больше невостребованных остатков находится на складах, соответственно тем больше денежных средств выводится из оборота.

Существует несколько основных причин образования неликвидных остатков. К основным причинам можно отнести:

Это примеры типовых причин, но, учитывая специфику предприятия, они могут быть иными.

По опыту можно утверждать, что основной причиной образования неликвидов являются проблемы учета движения МТР от заказа поставщику до выдачи конечному потребителю. Если, к примеру, кладовщик вовремя не внес информацию о приходе МТР, снабженец, ориентируясь на неправильные данные по остатку МТР, сделал ненужный заказ, а в это время изменился план, соответственно весь заказ автоматически попадет в неликвиды. Такие ситуации случаются постоянно – любой сбой при передаче информации в этой цепочке влечет за собой образование неликвидов. Для ее исключения можно, конечно, купить дорогостоящую CRM-систему, но это не избавит вас от необходимости регламентации процессов первичного учета и передачи информации, документов и ответственности между различными подразделениями предприятия.

Второй по значимости причиной возникновения неликвидных запасов чаще всего является изменение плана производства (продаж). Если на вашем предприятии регулярно меняется программа производства (продаж), то рост невостребованных МТР неизбежен.

Причины возникновения неликвидов, по нашему мнению, вторичны. Важно стимулировать предприятие на предупреждающие мероприятия по выявлению неликвидных МТР. На многих предприятиях, где мы реализовывали проекты, объем неликвидных запасов МТР в денежном эквиваленте достигал объема нескольких годовых потребностей в МТР, а работа с неликвидами велась на очень низком уровне. Причина проста – нет ответственных!

Влияние неликвидов

Если не выделять неликвиды из запасов, то может показаться, что их наличие никак не сказывается на деятельности предприятия. Но, к сожалению, это самообман. Если есть невостребованные МТР, то они обязательно оказывают свое негативное влияние. Интересно, что первым поднимает вопрос о влиянии неликвидов экономическое подразделение, деятельность которого меньше всех способствует их возникновению.

Наличие неликвидов ухудшает экономическое состояние любого предприятия, замедляет оборачиваемость оборотных средств, требует дополнительных затрат на хранение, негативно сказывается на его ликвидности. А что делают неликвиды на складах вашего предприятия физически? Вместо того, чтобы выполнять требуемую полезную работу, заставляют ресурсы предприятия заниматься никому не нужными МТР – перекладывать их, высвобождая требуемые складские площади, пересчитывать в инвентаризацию, охранять от воровства, проводить работы по консервации (если требуется) и пр.

На «тропе войны» с неликвидами

В современных условиях почти каждое предприятие ведет работу по снижению общего уровня неликвидов. А если неликвиды имеются в значительном объеме, значит, у вас точно не все в порядке с формированием запасов, и этот процесс надо обязательно взять под контроль. Не всегда получается это сделать своими силами – как правило, «текучка» заедает. Поэтому и рекомендуется выделять эти работы в отдельный проект, привлекая к ним при возможности компетентных специалистов со стороны.

Можно предложить следующий стандартный план проекта по работе с неликвидами:

Казалось бы, что может быть проще – следуй пунктам плана, и проблема решена. Но, как правило, работа с неликвидами на многих предприятиях заканчивается выполнением нескольких пунктов. Работа же комиссии по неликвидам, которую мы встречали на предприятиях, не носила периодический характер: как раз наоборот – комиссия распускалась. И начинался тернистый путь поисков ответственных за появление на складах предприятия неликвидов.

Так как же быть? Как добиться настоящего прогресса в работе с неликвидами? Каждое предприятие должно самостоятельно разработать политику в области профилактики возникновения неликвидов – универсального рецепта нет. Но вот некоторые шаги, которые позволят вам минимизировать рост неликвидных запасов.

Шаг 1. Регламентация процессов закупки, хранения и выдачи МТР. Чем более подробно у вас будут описаны эти процессы и определены контрольные точки, тем меньше шансов возникновения неликвидных запасов. Необходимо также разработать наглядные и удобные формы отчетов по всем аспектам движения МТР. Если вы не чувствуете в себе силы выполнить данную работу самостоятельно, то лучше поручить это специалистам консалтинговой компании, специализирующейся на данной тематике.

Шаг 2. Необходимо постоянно контролировать ситуацию с возникновением невостребованных запасов на ранних стадиях – один раз в месяц составлять отчет по тем МТР, остатки которых не менялись за последние тридцать дней. Понятно, что возможны случаи, когда наличие таких запасов вполне оправданно – возможно это страховые запасы и т. п. Отчет представляет собой простую оборотно-сальдовую ведомость МТР с указанием остатка и даты последнего движения по складу. Это позволяет без усилий выявить явные «неликвиды». Появление нового МТР свидетельствует о зарождении новых невостребованных запасов.

С той же периодичностью формируется отчет по оборачиваемости МТР. Необходимо выделить МТР, расход которых за последние 30 дней не превышает 5–10% от остатка. Это позволит идентифицировать скрытые неликвиды. Представьте себе, что при остатке товара в 100 единиц есть реализация порядка 1–2 единиц в месяц. По формальному признаку такой товар не попадает в первый отчет, хотя фактически тоже неликвиден.

На основании вышеприведенных отчетов раз в месяц уполномоченный менеджмент предприятия (комиссия) проводит «мозговой штурм», цель которого – проконтролировать выполнение предыдущих решений, а также найти варианты реализации или использования вновь выявленных неликвидов.

Шаг 3. Изменить систему взаимоотношений с поставщиками.

Рекомендуемые пути решения:

Шаг 4. Внедрить КПЭ и мотивацию. Необходимо разработать такую систему КПЭ для оценки работы сотрудников предприятия (снабженцев, логистов, заказчиков МТР, складской службы и др.), принимающих участие в поступлении МТР на склад и его расходовании, которая стимулировала бы снижение общего уровня запасов, в т. ч. неликвидов. Как правило, именно с разработкой оценки мотивации персонала возникают проблемы. Наша рекомендация – поручите эту работу профессионалам, которые смогут разработать наиболее эффективную систему КПЭ, позволяющую оценивать вклад каждого сотрудника в снижение общего уровня запасов и неликвидов в частности.

Безусловно, проще не допускать образования неликвидов, чем потом с ними бороться. Самое главное – помнить, что какими бы малорезультативными нам не казались проводимые мероприятия, они являются намного эффективнее бездеятельности в этом вопросе.