Как научиться работать с ценообразованием и наценкой в заведениях общепита?

Наценка представляет собой один из структурных элементов цены. Ее экономический смысл прост: при среднем объеме реализации наценка должна покрывать все затраты продавца и обеспечивать получение им прибыли. Исходя из этого и следует устанавливать % наценки/маржи. Ценообразование и меню следует составлять таким образом, чтобы достичь маржинальности в 300% по всем блюдам в среднем.

Логика очевидна, что чем больше высокомаржинальных блюд, тем лучше для выручки.

Калькуляция цены производится в следующем порядке :

Цена блюда = стоимость сырьевого набора + Наценка продажи общая.

При этом важно помнить, что мы все погружены в среду рынка и конкретно ваша цена должна быть ещё и конкурентоспособной.,

В разных отраслях экономики, а также на разных уровнях цепочки от производителя до потребителя существуют разные наценки, обусловленные спецификой каждого вида бизнеса. Даже реализация одного и того же товара на разных стадиях его движения облагается разными величинами наценок. Самым простым примером тому служит оптовая и розничная продажа продуктов питания. По сложившейся практике оптовая наценка на продукты в общем случае равна 10%, а для розничного покупателя в магазине – уже порядка 25%.

Торговая наценка определяется предприятием самостоятельно, как решите, так и будет.

Чаще всего, торговая наценка устанавливается в виде фиксированного процента от покупной стоимости товаров. Например, при покупной стоимости товаров в 100 тысяч рублей и торговой наценке 30%, торговая наценка составит 30 000 рублей, а розничная цена будет равна 130 000 рублей.

Зачастую владельцы бизнеса в сфере общепита пользуются наценкой в случае перепродажи купленных у поставщиков товаров, например, квас, жвачка, которые практически всегда находятся на прикассовой зоне. В розничных магазинах подобные группы товаров называют товары импульсного спроса. Они увеличивают ваш ассортимент, создают дополнительный поток гостей, увеличивают средний чек и его наполненность.

Термин «товары импульсного спроса» означает, что покупатель его приобретает наобум, не планируя покупку, по принципу «увидел-купил». В первую очередь, это товары, которые находятся в прикассовой зоне и непосредственно на кассах.

Основные признаки товаров импульсного спроса :

Не забывайте, что для формирования ценника вам следует учесть все остальные расходы (например, затраты на электроэнергию, аренду и зарплату персоналу, налоги и сборы).

При вычислениях не упустите, также, следующие моменты:

Не бойтесь заниматься ценообразованием, главное, грамотно подходите к уровню наценки и не забывайте про анализ рынка.

Наценка в общепите

На рентабельность любого заведения общественного питания влияет множество факторов и одним из них является наценка на блюда, представленные в меню. Цены на позиции в меню должны быть привлекательными для гостей заведения и выгодными для самого общепита. Чтобы получить такой баланс, необходимо правильно рассчитать наценку на каждое блюдо и своевременно вносить изменения в меню.

Что такое наценка в общепите, как она выполняется, а также в чем ее особенности, разберемся в этой статье.

Что такое наценка в общепите

Во всех заведениях общественного питания продукты учитываются по учетным ценам.

В свою очередь учетная цена формируется из закупочной цены продуктов, транспортных расходов, а также затрат на погрузочно-разгрузочные работы. Изначально составляется учетная цена, но товары или готовые блюда не могут продаваться по ней, так как в расчет не взяты другие затраты. Например: заработная плата рабочим, налоги, обязательные коммунальные платежи. Все эти расходы учитываются при составлении плановой калькуляции, которая позволяет определить процент наценки и установить продажную цену блюд в общепите.

Наценка — разница между ценой закупки товара и стоимостью его реализации. Наценка позволяет не только получить прибыль от продажи блюда, но и полностью покрыть все расходы предприятия. Если наценка рассчитана неправильно, то предприятие общепита будет работать без прибыли и в скором времени уйдет в минус. Наценка блюд является процентным соотношением от его себестоимости.

Расчет себестоимости блюда включает в себя:

Важно: При расчете себестоимости блюда важно обращать внимание на цены сырья и продуктов, так как эта цифра часто меняется и использовать один и тот же показатель нельзя, так как данные будут неактуальными.

Для каждого блюда наценка рассчитывается индивидуально и с учетом его рецептуры. В первую очередь делают расчет стоимости сырья на 100 одинаковых блюд, а потом на 1 блюдо.

Чтобы определить наценку используют следующую формулу:

(цена продажи – себестоимость)/себестоимость * 100%.

На практике это работает так: у вас есть салат Цезарь. Одна порция Цезарь стоит 400 рублей, а его себестоимость обходится в 100р. Тогда получаем (400-100)/100*100%=300%. Таким образом наценка составила 300% или 3 себестоимости.

Как нужно правильно делать наценку на товар

Каждый продавец хочет продать свой товар как можно дороже. Разница между закупочной ценой товара и его продажной стоимостью является торговой наценкой. Закупочная цена и продажная должны быть разными, так как кроме закупки предприниматель тратиться на транспортировку, персонал и несет другие расходы. Без торговой наценки общепит будет работать в убыток. Но, какой должна быть величина торговой наценки, чтобы предприятие получало прибыль, а клиенты не пугались цен?

На определение торговой наценки влияет множество факторов:

На сегодняшний день законодательство РФ не устанавливает максимальные цены на каждую группу товара, а это значит, что каждое предприятие ставит свою наценку. Но, необходимо учитывать, что если ваши товары уже есть у конкурентов и продаются по определенной цене, то делать наценку выше нет смысла. В таком случае спроса на товар не будет. Но, ставить цену существенно ниже тоже не стоит, так как тогда вы не будете получать дохода и предприятие будет работать в минус.

Чтобы рассчитать минимальную наценку на товар, можно использовать простую тактику. Например, на покупку товара потрачено 100 000 рублей, а срок его планируемой реализации должен составить 1 месяц. В таком случае в расчет берутся такие данные:

В таком случае расчет минимальной наценки будет выглядеть следующим образом:

Наценка = (5000+25000+10000)*100/100000 = 40%

Что это значит? Это значит, что наценка меньше 40% будет убыточной. Но, если этот же товар планируется реализовать за 15 дней, а не за месяц, то наценка может составлять и 20%. Но, следует учитывать, что спрос на товар может быть хорошим или вовсе отсутствовать. В таком случае за месяц предприятие может понести как убытки, так и получить хорошую прибыль.

Стоит понимать, что получить прибыль можно 2 способами:

Товарная наценка и ограничения государства

Как мы уже сказали, на большинство групп товаров в РФ не устанавливаются ограничения в цене, но все же есть товары наценка на которые подлежит контролю государства. К таким товарам относятся:

Кроме того ставить наценку более 30% запрещается на такие товары:

Если ли зависимость продажной стоимости от “входного” НДС

Если НДС предъявляется к вычету и является возмещаемым налогом, то в цену товара он не включается. Но, если заведение общественного питания не может поставить НДС к вычету, то “входной” НДС является невозмещаемым налогом и тогда он включается в цену товара. Такое возможно, если деятельность по оказанию услуг общепита переведена на уплату ЕНВД, предприятие применяет УСНО либо получило освобождение от исполнения обязанностей налогоплательщика по ст. 145 НК РФ.

Заключение

Все предприятия общественного питания осуществляют продажу продуктов с торговой наценкой. Торговая наценка определяется в процентах и рассчитывается для каждого товара индивидуально. Торговая наценка определяется с учетом закупочной стоимости товара, транспортных расходов и множества других факторов. От правильного расчета торговой наценки зависит прибыль предприятия.

Сколько должна быть наценка на блюда в ресторане

Сколько должна быть наценка на блюда в ресторане. Как рассчитать наценку на блюдо – пример расчета.

Сколько должна быть наценка на блюда в ресторане?

Наценка представляет собой один из структурных элементов цены. Ее экономический смысл прост: при среднем объеме реализации наценка должна покрывать все затраты продавца и обеспечивать получение им прибыли.

Наценка не может быть одинаковой для всех блюд меню!

На первый взгляд, очень заманчиво воспользоваться стандартным методом и свести процесс ценообразования к формуле:

Цена = Стоимость продуктов + Затраты на приготовление + Наценка.

В этом случае анализ продаж становится очень простым.

И одно время в США и Европе некоторые рестораны и сети экспериментировали с наценкой, уравнивая ее для всех позиций меню.

Однако очень скоро от такой практики повсеместно отказались. И вот почему.

Несмотря на то, что затраты – важная составляющая процесса ценообразования, они все-таки лишь его часть. Формульный расчет цены не дает возможности учитывать многие факторы – это приводит к тому, что половина вашего меню стоит дешевле, чем могла стоить в тех условиях рынка, в которых вы находитесь, а цена другой половины завышена.

Например, даже если ваши затраты на приготовление заливной рыбы в 2 раза превосходят стоимость приготовления аналогичных блюд в других ресторанах, ваша цена не может быть в 2 раза выше, чем у конкурентов. В данном случае ваша цена неразумна, и клиент, скорее всего, столько платить не будет. Вы обязаны уравнять вашу цену с ценой конкурентов или что-либо придумать, например превратить это блюдо в фирменное.

Тогда слишком высокая цена будет оправданна, однако не следует ожидать высоких продаж этого блюда. Впрочем, фирменных блюд в меню не должно быть много.

Отсюда можно сделать вывод: на установление цены влияют и другие рыночные факторы, а не только ваши затраты и доход, который вы хотели бы получить.

Помните: затраты – это стартовый пункт, но не решающий фактор в процессе определения цены.

Больше всего прибыли рестораторы получают с продаж кальяна и пиццы, меньше всего — с крепкого алкоголя. Самая низкая себестоимость — у кальяна, чая и кофе. Об этом свидетельствуют результаты исследования действующих заведений общепита.

Как рассчитать наценку на блюдо

Наценка блюда – пример расчёта:

Стоимость 150-граммовой порции консоме составляет, условно, около 10 центов.

Если бы по выбранной расчетной формуле стоимость составляла 40 процентов от конечной цены (наценка 150 процентов), то цена блюда равнялась бы 25 центам, а это, очевидно, ее явное занижение.

Если учесть, что эта позиция, несмотря на свою простоту, традиционна для меню дорогих ресторанов (так называемых white-table-cloth operation), обычная цена на такое блюдо может составлять 3,95 доллара, и это не будет восприниматься клиентом как превышение цены.

В некоторых случаях цена может быть еще выше в зависимости от ряда косвенных факторов: атмосферы, стиля, уровня ресторана, дополнительных услуг, удобств и др.

В том же ресторане политика ценообразования требует назначить за большого лобстера, при стоимости блюда 6,95 доллара, цену 26,00 долларов без салата, овощей, хлеба и масла. Это оказывается в пределах разумного ценового поля с учетом стиля и уровня ресторана.

Когда цена устанавливается индивидуально для каждого блюда, можно предположить, что затраты распределяются равномерно.

Если накладные расходы делятся поровну между всеми позициями меню, то прямые затраты должны быть включены в стоимость именно тех блюд, к которым они относятся, например, работа кондитера или трудовые затраты на блюда, приготовленные «с нуля» на кухне ресторана.

Полуфабрикаты требуют только предварительного разогрева, и это нужно учитывать, устанавливая на них цену. Она не должна быть такой же, как на блюда, требующие значительных трудовых затрат.

Выводы:

1. Цена на каждую категорию блюд должна устанавливаться индивидуально, с использованием разных методов.

2. Применение стандартного метода наценки блюда (Цена = Стоимость продуктов + Затраты на приготовление + Наценка) приводит к выводу: при установлении цены расчет затрат – это лишь первый шаг, необходимо учитывать и косвенные факторы.

3. Стандартный метод предполагает равномерное распределение всех затрат между позициями меню, тогда как не все блюда одинаково сложны в приготовлении – некоторые требуют больших трудовых затрат и высокой квалификации.

4. Стандартный метод неизбежно приводит к недооценке позиций с низкой себестоимостью и переоценке позиций с высокой себестоимостью.

5. Стандартный метод не учитывает того, что специалисты называют фактором ценового объема. Это означает, что на популярные позиции в меню (то есть блюда с быстрым оборотом) нет необходимости назначать такие же цены, как и на менее популярные. Но не стоит и повышать их, пользуясь популярностью блюд. Цена влияет на популярность, и если вы назначили на блюдо слишком высокую цену, то оно не будет продаваться.

Фудкост — что это такое, как его считать и как им управлять

Любому ресторану нужно зарабатывать, поэтому задача рестораторов сделать свой бизнес прибыльным. Однако большая выручка в заведении еще не означает рентабельность ресторанного бизнеса. На прибыль влияют такие факторы, как себестоимость, наценка и фудкост, с которыми нужно работать на постоянной основе. Поэтому при запуске ресторана или кафе на начальном этапе нужно знать, как рассчитать стоимость блюда в кафе или ресторане, а также рассчитать саму рентабельность ресторанного бизнеса.

Что такое фудкост?

На рентабельность ресторана или кафе влияют несколько факторов, одним из них является фудкост. Фудкост — это себестоимость продуктов, которые в ресторанном бизнесе используют для приготовления блюд и напитков. Основная цель фудкоста — контроль себестоимости каждой позиции, которую готовят в заведении.

С помощью фудкоста можно контролировать затраты заведения. Стоит отметить, что в фудкост не входят ежемесячные затраты на оплату аренды помещения и зарплата сотрудников.

Все затраты нужно измерять в процентах, а не суммой денег, которую потратили на зарплату или аренду. Поэтому при правильном расчете ресторатор будет знать, какой должен быть фудкост, чтобы заведение зарабатывало.

Что влияет на фудкост

На фудкост блюда влияет закупочная стоимость продуктов и ингредиентов. Также на фудкост влияет списание и порча продуктов. Из-за переизбытка продуктов при закупке и дальнейшей их порче, ресторан будет терять деньги, поэтому нужно правильно планировать каждую закупку товаров.

Что такое наценка

Наценка – это добавочная сумма денег к цене реализуемого товара. То есть наценка это процентная разница между ценой закупки товара и его реализуемой стоимостью в готовом виде.

Чем наценка отличается от фудкоста

Наценка и фудкост взаимосвязаны между собой и оба зависят от себестоимости блюда и выручки от его реализации. Конверсия себестоимости влечет за собой изменение каждого параметра, где чем ниже фудкост, тем больше наценка и наоборот.

Для чего используется наценка

Наценка на блюда и напитки в заведении нужна, чтобы покрывать расходы ресторана и для заработка собственника. Весь успешный бизнес строится на системе, когда при низкой себестоимости блюда ресторатор просчитывает релевантную наценку. Перед ресторатором стоит задача — как рассчитать наценку на блюда, чтобы заведение получало доход. Существует формула расчета наценки в зависимости от типа заведения. Наценка устанавливается в процентах от себестоимости блюда в ресторане и рассчитывается по формуле:

Цена продажи / себестоимость блюда * 100%

Средняя наценка в заведении — 200-300%.

Например, если в ресторане среднего класса фудкост блюда — 100 грн (140 руб.), то наценка на него может быть 200%, в итоге отпускная цена будет — 200 грн (280 руб.). Также в каждом успешном ресторане есть «звездные», уникальные блюда, но, как правило, такие блюда имеют низкую маржинальность, так как приготовлены из дорогих продуктов, поэтому ресторан на них мало зарабатывает.

Что такое маржинальность блюд?

Маржа — это процент прибыли ресторана от стоимости продукции, при этом маржинальность не может быть бесконечной.

Также в ресторане есть «рабочие» блюда, у которых низкий фудкост, хорошая наценка и их чаще заказывают гости. Благодаря таким блюдам ресторан зарабатывает.

В премиальных ресторанах наценка на блюда выше, в том числе, из-за дорогого оформления и дизайна заведения. Например, в дорогом ресторане премиум класса картофель пюре с котлетой будет в разы дороже, чем такое же блюдо в «Пузатой Хате», но и называться он будет — «картофельный смузи с митболами и микрогрином»

Наценка в кафе, например, на кофе будет больше, чем в ресторане за счет низкой себестоимости напитка и меньших оборотов. Если фудкост чашки кофе составляет 8-10 грн (12-15 руб.), то гостю его продают за 50 грн (80 руб.).

Касательно блюд на доставку, то при низком фудкосте нужно еще 30-40% отдать службе доставки, где в итоге заведение на блюде зарабатывает около 5%. Поэтому для некоторых заведений приготовление блюд на доставку может вовсе не приносить прибыль.

Как рассчитать фудкост блюда?

Начинающие рестораторы задумываются, как посчитать фудкост ресторана и как рассчитать фудкост блюда. Чем ниже фудкост блюда, тем больше ресторан сможет заработать.

Как посчитать фудкост. Формула расчета фудкоста

Для расчета фудкоста рестораторы используют специальные программы. Это своего рода автоматическая технологическая карта, куда вносятся данные для калькуляции блюд в ресторане. Для калькуляции блюд в автоматической технологической карте бухгалтер указывает вес брутто и нетто продуктов, рецептуру и граммовку, дату закупки и стоимость каждого продукта. А шеф-повар или бармен используют эти технологические карты для приготовления блюд и напитков.

На практике фудкост блюда рассчитывается таким образом:

Себестоимость блюда / итоговая цена * 100%

В итоге формируется отпускная цена блюда, за которое платит гость.

Например, летний салат стоит 250 грн (400 руб.), а его себестоимость 60 грн (90 руб.). Чтобы посчитать фудкост в процентах, нужно (60/250) * 100% = 24%. В итоге для летнего салата из 250 грн (450 руб.) нужно высчитать 25% на закупку продуктов. Существует теоретическая формула расчета фудкоста, когда шеф-повар или бармен прогнозируют цену блюда или напитка, по которой ресторан будет отпускать гостю.

Простыми словами — опытные шеф-повара и бармены определяют стоимость блюд на глаз. Таким же образом они составляют технологические карты, однако такой расчет может привести к недостаче продуктов, соответственно к убыткам самого заведения.

Например, купили мясо на 500 гривен (800 руб.), а для его жарки нужно еще использовать специи и масло, но фудкост этого блюда просчитан низкий. В итоге, из-за низкой отпускной цены ресторатор ничего не заработает. Поэтому для исключения подобных ошибок, как недостача товаров, лучше изначально корректно составлять технологическую карту и как можно чаще делать проработки блюд, чтобы внести изменения в стоимость и граммовку продуктов.

Однако, например, во Франции фудкост каждого блюда по отдельности не считают, как в странах СНГ и, чтобы определить релевантное блюдо или нет, французские рестораторы анализируют потраченную сумму денег на закупку и итоговую выручку, которую удалось заработать от продажи блюд.

Исторически сложилось, что система технологических карт активно используется только в странах СНГ. Это связано с советской системой учета, так как раньше не было специальных автоматизированных программ. Еще в то время, хотя и сейчас, их применение имеет место быть, так как по сей день персонал в ресторанах ворует продукты, поэтому была придумана такая система учета.

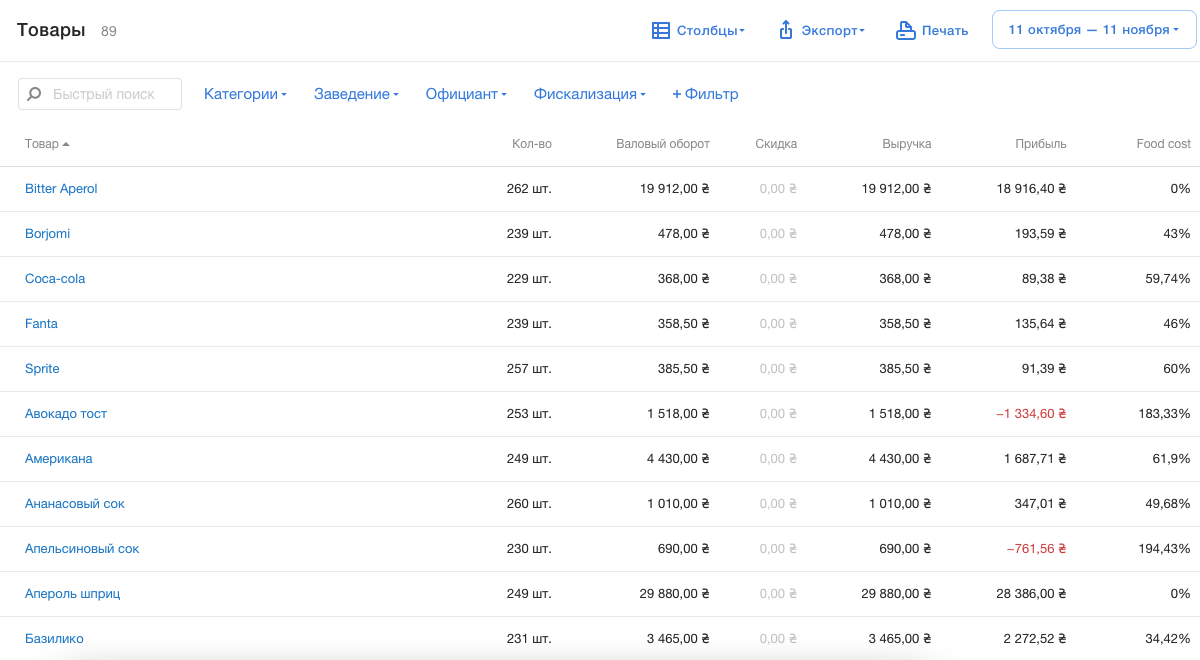

*Пример как выглядит расчет фудкоста в системе учета Poster.

Как рассчитать себестоимость блюда

Себестоимость блюд — это практический фудкост, совокупность денежных затрат, которые несет ресторатор для приготовления блюда. Стоимость продуктов меняется каждый день, так как она зависит от закупочных цен на товары, соответственно себестоимость блюд также будет меняться. Ресторану важно отслеживать ценовые колебания и вести учет калькуляции себестоимости блюд. При правильном расчете себестоимости блюд заведение будет зарабатывать, а не работать в убыток.

Как рассчитать себестоимость блюда. Формула расчета себестоимости блюда

Чтобы правильно рассчитать себестоимость нужно:

Как правило, учет калькуляции блюд в кафе ведет бухгалтер, который рассчитывает затраты на покупку продуктов и ингредиентов.

Расчет себестоимости блюда — это подсчет затрат на каждый ингредиент учитывая закупочную цену каждого продукта, которое входит в блюдо. Также рассчитывается стоимость каждого ингредиента по граммам для одного блюда. Например, для расчета кружки чая без сахара нужна вода и чай. Себестоимость считаем по такой формуле: (цена чая / 100 * 10 грамм чая) + (цена воды / 100 * 60 мл воды).

При приготовлении блюда, куда входит больше ингредиентов, например, салат, который состоит из трех и более ингредиентов, расчет себестоимости делается по такой же формуле. Важно учесть, что в процессе термической обработки часть массы блюда теряется. Поэтому вес блюда на тарелке не равен совокупному весу продуктов для его приготовления.

Как управлять фудкостом в ресторане или кафе?

К работающим способам для управления фудкостом можно отнести грамотный расход продуктов. Например, ресторатору нужно закупать ровно столько продуктов, сколько он может использовать для приготовления блюд, а остатки правильно хранить в холодильнике, чтобы они не испортились и их не пришлось списывать.

Также для управления фудкостом, контролируйте порции блюд при подаче, чтобы снизить количество отходов. Если шеф-повар начал замечать, что гости часто оставляют недоеденную пищу в тарелке, проверяйте таблицу калькуляции блюд, чтобы понять, правильно ли рассчитана граммовка.

Система учета для кафе, баров и ресторанов

Подключите Poster, чтобы ускорить продажи, наладить складской и финансовый учет

Сколько должна быть наценка на блюда в ресторане?

Таким вопросам задаётся каждый собственник и ответом для него как не странно чаще оказывается его личный опыт. Когда я напрямую спрашивал как у вас на предприятии построен этот процесс многие ссылались на «конкурентов» и говорили, вот у них салат «цезарь» 300 рублей, а у нас 280.

В этой короткой статье я хотел бы поделиться своим мнением с Шеф поварами (если вы участвуете в ценообразовании) и конечно же с управленцами.

По итогам у всех этих ресторанов была одна и та же проблема. Много работы – мало прибыли.

На мой взгляд ценообразование должно выглядеть так:

1. Просчитываем себестоимость блюда

2. Устанавливаем продажную цену в заранее утверждённых процентных рамках.

3. Ежемесячно контролируем процентный показатель

Сейчас я поясню что за «процентные рамки». На самом деле все показатели предприятия можно объединить в 3 основные блока и разбить по процентам, а именно:

1. Фонд оплаты труда – Laber Cost (определим его диапазон в рамках 25-35%)

2. Наценка на блюдо/товар – Food Cost (определим его диапазон в рамках 25-35%)

3. Прочие затраты предприятия (обычно он в районе 5-20%)

Имея это понимание мы с лёгкостью можем сказать собственнику его чистую прибыль, а именно при «кассе» в 1млн. в месяц собственник получит прибыли от 450 до 100т.р. Теперь на этом простом примере давайте конкретно всё разберём:

При валовой прибыли в 1млн.руб.

Затраты на ФОТ 250т.р (25% Laber Cost )

Затраты на себестоимость продуктов 250т.р. (25% Food Cost)

Прочие затраты составили 50т.р. (5%)

Очень простая математик. Каждый показатель вы можете планировать заранее, и в конце месяца видеть свои точные прогнозируемые результаты.

Сейчас мы коснёмся только ценообразования, к остальным показателям я думаю мы вернёмся в следующий раз. И так в среднем Food Cost должен иметь значение п пределах от 25-30% этот процент считается хорошим.

Лично я когда «наценяю блюда на меню» пользуюсь именно такой формулой.

Конечно мы понимаем, что есть и блюда «бизнес ланчи» и «блюда комплименты» и прочие блюда которые имеют крайне низкую наценку. Но в работе ваши показатели (%) должны всё равно в совокупности быть в определённых рамках.

Вот вам ещё один пример: Ресторан «Х» готовит вкусные блюда с себестоимостью в 250 рублей. Собственник решает продавать их за 450 рублей (ссылаясь на своё понимание, наценку «соседних ресторанов» или ещё чего либо).

Теперь давайте рассчитаем чистую прибыль данного ресторана:

Laber Cost (возьмём средний показатель) – 35%

Food Cost в данном случае рассчитывается по формуле: себестоимость*100/продажную цену. В нашем случае мы имеем значение – 55%

Прочие затраты (возьмём тоже средний показатель) – 10%

Теперь проанализируйте как много было проделано бесполезной работы, а я бы сказа «вредной», т.к. сотрудники устают, оборудование изнашивается …..

По итогу мы имеем МОГО РАБОТЫ – ОТСУТСТВИЕ ПРИБИЛИ.

Этой ситуации легко избежать и я думаю вы уже поняли как нужно организовать свой учёт.

Я бы рекомендовал производить проверку всех блюд в меню ежемесячно и сделать это основным отчётом по себестоимости.

C уважением к вам, Руководитель проектов ProfKitchen Сергей Крутов.